内容摘要与导读:

2026年,加密原生银行已从实验走向基础设施。稳定币市场突破3120亿美元,年交易量达33万亿美元。三大模式竞争:自托管(如Tuyo、Gnosis Pay)、托管型(如KAST、Plasma One)以及传统金融机构加码(如Revolut)。基础设施层成熟:Rain、Bridge/Stripe等提供合规卡发行和稳定币编排服务,使产品搭建周期从数年缩短至数周。驱动因素包括汇款成本降至1%以下、通胀对冲(如阿根廷60%链上交易为稳定币)、5-11%的储蓄收益对比传统银行的0.5%。监管方面,美国GENIUS法案和欧盟MiCA禁止稳定币自身付息,但DeFi金库等第三方收益合规。风险包括合作银行依赖、代币融资模式脆弱(如Plasma One代币跌94%)以及脱锚风险。建议创始人利用现有堆栈、转向稳定币工资单、设计合规收益机制。

重要的数字是实时的。

稳定币市场在 2026 年 3 月突破了 3120 亿美元,同比增长约 50%。2024 年稳定币转账量超过了 Visa 和 Mastercard 的总和。2025 年,这一数字增长至 33 万亿美元。Rain,为许多加密卡提供动力的基础设施层,在 2026 年 1 月以 19.5 亿美元的估值筹集了 2.5 亿美元。KAST,最大的加密原生数字银行之一,筹集了 8000 万美元,估值 6 亿美元,在 170 个国家拥有 100 万用户。

基础设施已建成。轨道已上线。参与者正在规模化。

这就是 2026 年加密原生银行的完整图景。

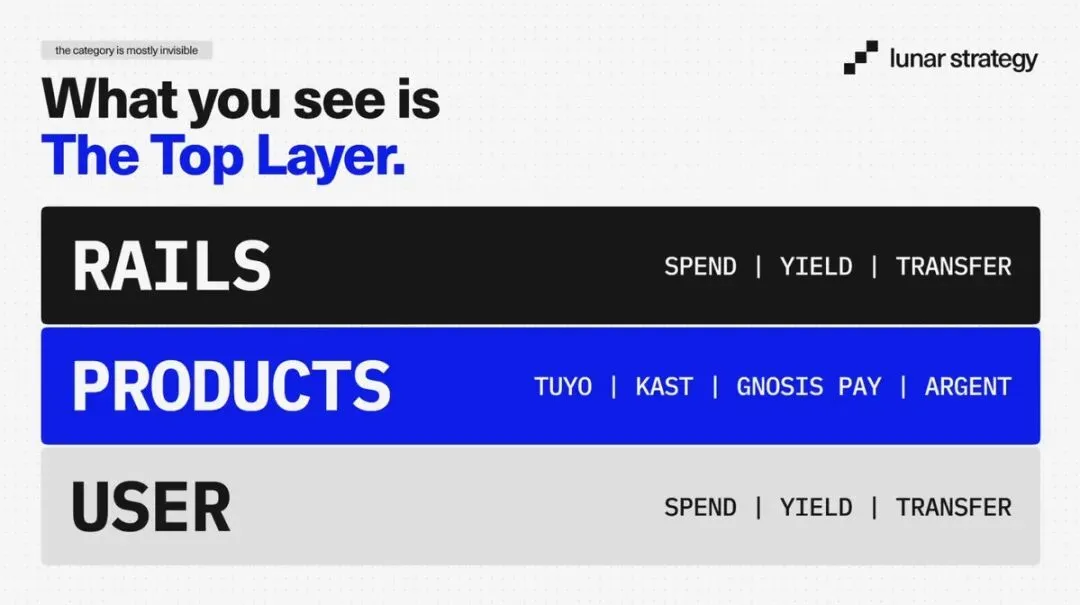

什么是加密原生数字银行

什么是加密原生数字银行

加密原生数字银行使用稳定币、区块链结算、DeFi 收益,在某些情况下还使用自我托管作为其核心层,同时提供类似银行的体验:一个账户、一张 Visa 或 Mastercard、储蓄收益和转账。区块链处理结算。用户看到一个应用。

产品的效果独特。转账在几秒钟内完成,成本接近零。储蓄收益在 5% 到 11% 以上,而传统银行只有 0.5%。该卡可在全球 1.5 亿商户使用。在自我托管模式下,无论上层的卡层发生什么,底层资产仍然可访问。

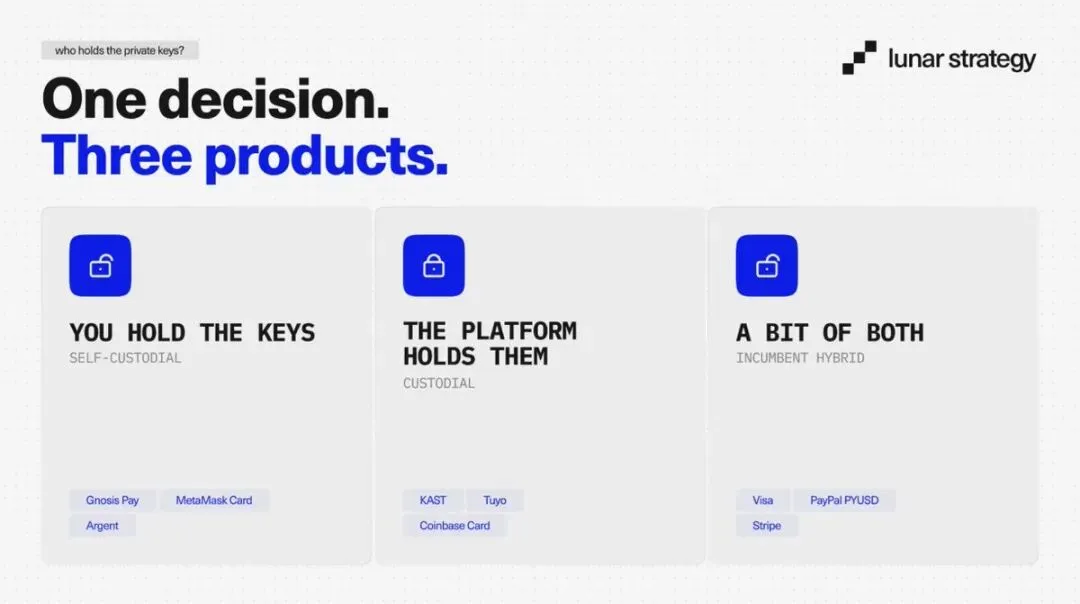

三种模式争夺同一用户

三种模式争夺同一用户

该类别围绕一个设计决策而分化:谁掌握密钥。

自我托管平台将资产保留在用户控制的钱包中。卡和账户层位于受监管的结构内。底层加密资产存在于用户控制的钱包中。Tuyo、Gnosis Pay 和 MetaMask Card 运行这种模式。

托管稳定币数字银行代表用户持有资产。用户注册更顺畅,收益交付更简单,但用户面临平台对手方风险。KAST、Plasma One、Wirex 和 Juno 运行这种模式。

在现有业务上叠加加密功能的传统机构主要有一个大规模参与者:Revolut,拥有 6500 万用户,其稳定币产品到 2025 年底处理了 105 亿美元。加密层是托管的。用户基础是传统金融级别的。

每种模式都服务于一个真实的用例。对于任何创始人来说,问题在于哪种模式适合他们正在构建的用户群。

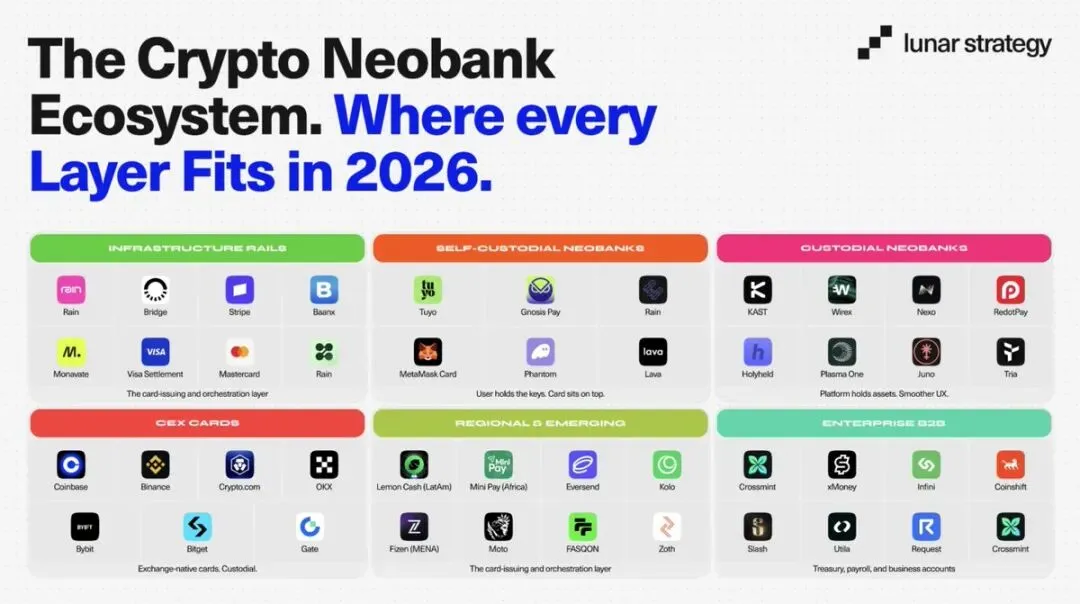

参与者

参与者

更多值得了解的领域

该领域比以上九个团队更大。xPortal (@xportalapp) 是 MultiversX 的加密超级应用,拥有 250 万用户,其模式更接近 MetaMask Card 而非传统数字银行。非托管,支持 BTC、ETH、SOL、SUI、MultiversX 和 10 多条链。通过 xMoney 发行的 Mastercard 借记卡,通过 Apple Pay 和 Google Pay 在欧洲经济区上线,高达 5% 现金返还。DeFi 金库和稳定币的 APY 高达 10%。其突出功能是通过 MultiversX 的“隐形守护者”实现链上双因素认证——这是一个安全层,即使助记词泄露也能保护资产,这是此列表中其他钱包卡产品所没有的。已宣布进入美国市场,但截至 2026 年 6 月尚未上线。Nexo (@Nexo) 是该类别中历史最悠久的平台之一,拥有超过 700 万用户。加密支持的信用额度、Mastercard 以及高达 16% 的加密资产利息。获得欧盟许可并在全球可用。它更像是加密金融服务平台,而非纯粹的加密数字银行,但对于追求收益的用户来说是一个直接竞争对手。RedotPay (@RedotPay) 是亚洲增长最快的加密卡平台之一,据报道拥有超过 300 万用户。由 USDT、USDC、BTC 和 ETH 资助的 Visa 卡。在亚太地区可用,无地域限制。基于托管模式构建。Holyheld (@holyheld) 是一款欧洲加密卡,采用自我托管方式。从非托管钱包发送和消费。无锁定,无需转换。专注于已经持有加密并希望在不先出售的情况下消费的用户。Lemon Cash (@lemoncash) 是阿根廷领先的加密应用,拥有超过 200 万用户,直接建立在对冲通胀的用例上。美元稳定币和加密储蓄,配有阿根廷比索借记卡。该产品是对当地问题(保持购买力)的直接回应。Mini Pay (@minipay) 是 Opera 的稳定币钱包,预装在非洲超过 1 亿部 Opera Mini 浏览器上。使用 Celo 网络上的 cUSD。专为低数据、低连接环境设计。其分发模式——浏览器默认安装——在该类别中是独一无二的。Eversend (@eversendapp) 专注于非洲的汇款和多币种账户。接受 26 种非洲货币的存款,按银行间汇率兑换,并允许用户持有美元稳定币。其用例很明确:比银行或 Western Union 更便宜的资金转移。

CEX 卡:一个平行类别

最大的加密货币交易所多年来一直运营自己的 Visa/Mastercard 项目。Coinbase Card、Binance Card、Crypto.com Card、OKX Card 和 Bybit Card 共同为数千万用户提供加密支持的消费服务。这些是运行在交易所现有余额基础设施上的托管产品,而非独立的数字银行。对构建者来说,相关的区别在于:CEX 卡有分发能力,但没有纯加密数字银行正在开发的产品深度或金融原语。

企业和 B2B 层

企业和 B2B 层

以上文章侧重于消费者产品,但一个平行的类别正在为 Web3 团队和企业构建金融基础设施。Sphere (@sphere_labs) 处理 Web3 公司的稳定币工资和财务。xMoney (@xMoney_com) 为企业提供稳定币支付接收服务。Infini (@0xinfini) 是一个为协议和 DAO 提供的收益生息的稳定币账户。Coinshift (@0xCoinshift) 是一个多链财库管理工具,被超过 200 个 Web3 组织使用。Slash (@slashapp) 提供加密工资和费用管理。

这些不是消费者意义上的数字银行,但它们是同一个基础设施论点的一部分:稳定币轨道取代传统的企业银行业务,一次一个工作流程。

基础设施层

基础设施层

该类别之所以增长如此之快,原因在于:启动一个合规的稳定币卡项目不再需要数年时间。Rain 是该类别中很大一部分项目(包括 Tuyo)的卡发行骨干。2026 年 1 月以 19.5 亿美元估值完成的 2.5 亿美元 C 轮融资,是在活跃卡量增长 38 倍、合作伙伴基础达到 200 多家之后进行的。Rain 是 Visa 主要成员,每天在 150 多个国家的 Base、Polygon、Optimism、Avalanche、Arbitrum、ZKsync 和 Solana 上以稳定币结算卡交易。Bridge(被 Stripe 以 11 亿美元收购,2025 年 2 月完成交易)处理稳定币编排:接收、移动、兑换、发行。覆盖 70 多个国家的工资服务。年化交易量超过 100 亿美元。为 Wirex US 和 Tuyo 的账户层提供支持。Visa 正在将 Bridge 支持的稳定币卡扩展到 100 多个国家。Stripe 在 2025 年 10 月更进一步,推出了开放发行,允许企业推出自己的稳定币并获取储备收益。

Visa 和 Mastercard 都在运行稳定币结算项目。Mastercard 于 2025 年 10 月同意收购 Zerohash,并深化了其 Circle USDC/EURC 结算计划。Baanx/Monavate 在 FCA 监管下为 MetaMask Card、Ledger 和 1inch 卡提供支持,构建非托管数字银行基础设施。

一个 Web3 团队现在可以通过 Rain、Bridge 或 Wirex BaaS 在几周内推出一个卡片+账户的产品。这就是为什么加密原生数字银行的数量正在加速增长。

推动采用的因素

推动采用的因素

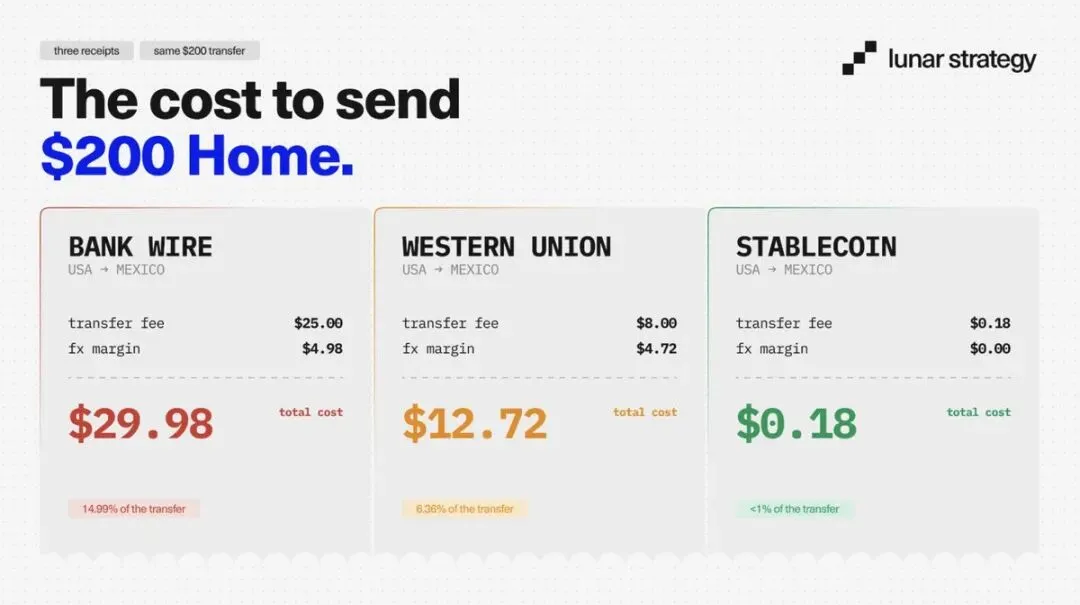

汇款。世界银行 2025 年第三季度全球汇款价格报告指出,发送 200 美元的全球平均成本为 6.36%,撒哈拉以南非洲为 8.78%,银行是最昂贵的渠道,为 14.99%。稳定币转账在几秒钟内完成,成本低于 1%。Western Union 在 2026 年通过 Solana 上的 USDPT 做出了回应。

对冲通胀。Chainalysis 的 2024 年加密春季报告显示,在 2023 年 4 月至 2024 年 3 月期间,土耳其的稳定币购买量占 GDP 的 4.3%,为全球最高。阿根廷在 2023 年 7 月至 2024 年 6 月期间,超过 60% 的加密交易涉及美元稳定币。尼日利亚处理了约 220 亿美元,大约三分之一的用户持有稳定币。国际货币基金组织称此为数字美元化。

收益。加密数字银行提供 5% 到 11% 以上的 APY,而传统储蓄为 0.5%。Tuyo 通过 Morpho 和 Aave 金库提供高达 11% 的收益。KAST 提供高达 7%。EtherFi Cash 提供 LiquidUSD 10% 的收益。与传统储蓄的收益率差是该类别中最令人信服的获客论点。

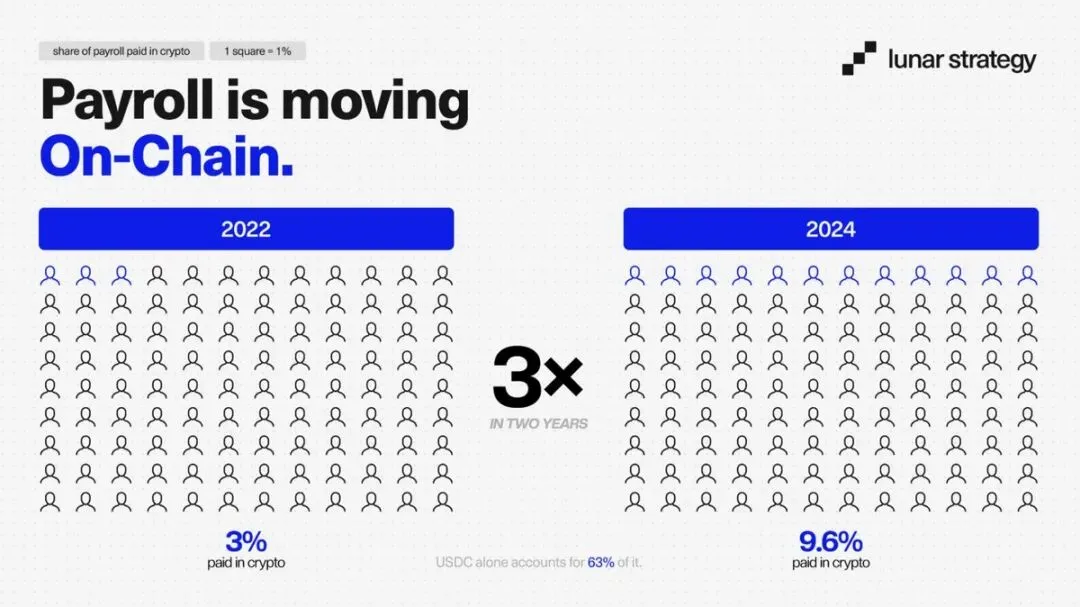

工资。Pantera Capital 的 2024 年区块链薪酬调查涵盖了 77 个国家的 1,600 名受访者,发现 USDC 和 USDT 合计占加密工资的 超过 90%,仅 USDC 就占 63%。在此期间,以加密形式领取工资的工人比例从 3% 增加到 9.6%。

监管空间

监管空间

GENIUS 法案(2025 年 7 月 18 日签署)创建了美国第一个联邦稳定币框架:以现金或短期国债 1:1 储备、月度证明、BSA/AML 合规、破产优先赎回权。OCC 于 2025 年 12 月有条件地授予 Circle、Paxos 等公司国家信托章程。根据该框架,发行人被禁止向稳定币支付收益或利息。

MiCA(欧盟,全面生效)禁止发行人向稳定币支付利息。包括 USDT 在内的不合规稳定币已从欧盟交易所下架。截至 2025 年 11 月,已开出超过 5.4 亿欧元的罚款。

收益禁令是该类别的主要结构性约束。加密数字银行通过 DeFi 金库、Token 化货币市场基金或第三方赚取产品来提供收益。这些余额不受 FDIC 保险,并带有其自身的风险状况。

对加密数字银行基础设施最友好的司法管辖区:阿联酋(VARA/ADGM,零税收,快速许可)、新加坡(MAS)、瑞士(FINMA)、香港(2025 年 8 月稳定币条例)。

这对 Web3 创始人意味着什么

这对 Web3 创始人意味着什么

在现有栈上构建。对于 dApp 或协议内的卡和账户功能,评估 Rain(卡发行,150 多个国家)、Bridge/Stripe(编排,出入金,开放发行)或 Wirex BaaS 和 Crossmint 以实现钱包到卡的集成。花费六个月从头开始整合发行方、钱包和合规基础设施是错误的架构。

将工资转移到稳定币轨道。通过 Bridge 或 Rise(190 多个国家,几分钟内结算,费用低于 5 美元,而电汇费用超过 6%)以 USDC 支付全球贡献者,今天即可运营。以加密方式支付的劳动力在两年内增长了三倍。仍在为国际贡献者进行电汇转账的团队为此支付了溢价。

收益生息的财库可用。协议财库中闲置的 USDC 可以通过 Aave、Morpho、Maple 或上述加密数字银行的赚取产品进行配置。将 3 到 6 个月的运营跑道保留在高流动性、可随时支付的稳定币中。将其余部分用于产生收益。

围绕收益禁令进行设计。任何承诺稳定币余额利息的产品都会直接与 GENIUS 法案和 MiCA 产生冲突。通过明确披露的第三方 DeFi 金库提供的收益是合规的。以存款利息形式呈现的收益则属于发行人禁令范围。

值得指出的风险

值得指出的风险

对合作银行的依赖。几乎每个加密数字银行都依赖一个受监管的合作银行(Cross River、Lead Bank、Monavate)。如果那种关系破裂,卡就会停止服务。

Token 驱动的模式很脆弱。Plasma One 和 XPL 从 2025 年 11 月高点下跌 94% 清楚地显示了反馈循环:价格下跌削弱了产品可信度。真正的交换和点差收入是更持久的基础。

脱钩风险是真实的。在 2025 年 10 月的市场事件中,Ethena 的 USDe 跌至约 0.65 美元。任何通过 Delta 中性 DeFi 策略提供收益的数字银行都在其风险栈中承担了这一风险。

监管司法管辖区风险。情况正在改善,但积极的执法仍在继续。今天合规的产品可能在六个月内面临新的限制。

结论

结论

加密原生数字银行已经跨越了从实验到基础设施的门槛。稳定币轨道已上线。卡发行基础设施将过去需要多年才能构建的事情商品化了。监管框架正在同步到来。推动采用的用例——汇款、通胀保护、收益、跨境工资——都是真实且不断增长的。

能够规模化的团队将是那些建立在真实交换和点差收入之上、设计合规收益交付、并找到特定用户群体(其地理或产品重点赋予他们通才无法匹敌的优势)的团队。

原文链接: x.com/Jackhaldorsson/sta... 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

登链社区始于 2017 年,通过构建高质量的技术内容平台,助力开发者在 AI 时代成为更好的 Builder。

登链社区网站: learnblockchain.cn Twitter: @UpchainDAO B站: space.bilibili.com/581611011 YouTube: www.youtube.com/@upchain