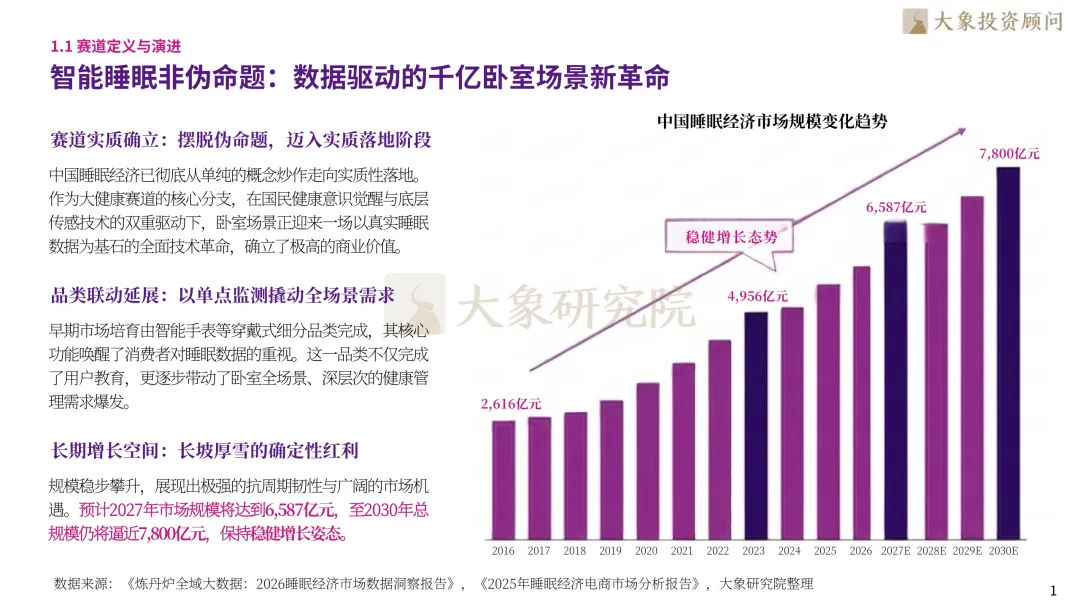

智能睡眠已不再是传统寝具的简单功能升级,而是大健康、智能家居与AI医疗交汇下的系统性健康管理入口。中国睡眠经济规模从2016年的2,616亿元增长至2023年的4,956亿元,预计2027年突破6,500亿元,2030年逼近7,800亿元,长期增长空间明确。行业演进路径也从1.0阶段的“感知筑基”、2.0阶段的“数据洞见”,迈向3.0阶段的“AI驭眠时代”,通过心率监测准确率97%、PSG对比准确率90%的高精度数据能力,实现从被动监测到主动干预的产业跃迁。在政策端,2021—2025年大健康、老龄事业、AI医疗与智能家居政策密集出台,进一步推动智能睡眠从单品硬件走向全屋健康生态。

睡眠问题已从个体困扰演变为全民健康议题,九成的国民受到睡眠问题困扰,其中一线及新一线城市消费人群占比合计66%,25—34岁核心年龄段占比达40%,女性受困比例超过60%。需求端呈现明显结构性分化:年轻职场群体更关注快速入睡、深睡延长与效率恢复,银发群体则更重视夜间异常报警、健康体征管理与慢病监测。消费端付费意愿同步提升,90后与80后对AI智能床垫的购买意愿分别达到75%和73%,消费者最关注舒适度、安全性与功能丰富度,占比分别为79%、73%和71%。在供给不足背景下,91%的受困人群曾购买助眠产品,但66%仍认为需求未被充分满足,说明市场正在从泛助眠产品消费转向“监测+改善”的精准闭环方案。

智能睡眠产业链的核心价值正在从传统材料与加工环节,向高精度传感器、计算芯片、核心算法和软硬件一体化能力迁移。上游方面,传感器、芯片与电路板构成数据采集和实时计算的物理基础,传统大宗原材料价格波动易压缩整机毛利,而高壁垒智能部件供应商具备更强议价能力。中游方面,行业制造模式呈现OEM、ODM、OBM三层分化,低毛利代工企业仍占多数,只有少数同时掌握自主品牌、研发能力与全域渠道的企业能够跃升至产业顶端。当前核心专利累计达到16,043项,技术积累已贯穿无感监测、AI辅助设备、寝具力学结构与主动干预等关键环节。下游方面,47.3%的消费者线上首选电商,但由于智能床垫高客单价、高物流门槛和强体验属性,线下试躺、信任建立与交付服务仍是高端转化的关键胜负手。

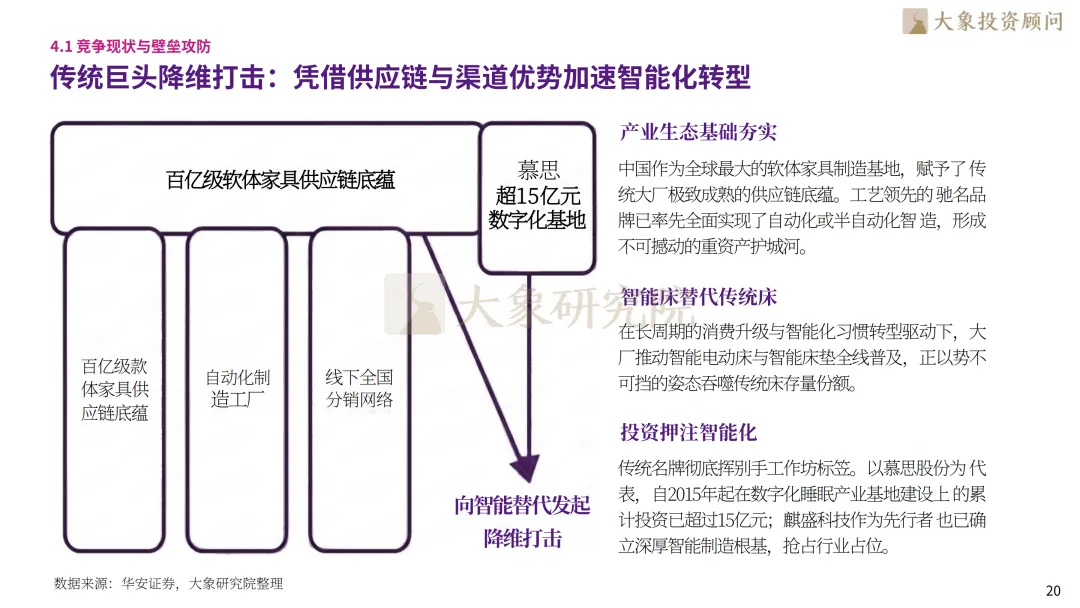

智能睡眠行业仍处于技术跑马圈地和商业模式快速验证阶段,竞争格局尚未定型。当前市场主要由传统家居巨头、科技生态新贵、跨界药企阵营和数字医疗新势力四大力量共同参与:慕思、顾家等传统家居企业依托供应链、制造基地与线下渠道构建基本盘;华为、小米等科技企业则依托穿戴设备和智能生态,将睡眠监测能力标配化嵌入用户生活场景;思华、恒瑞等药企凭借百亿级研发能力切入睡眠健康与数字疗法;轻资产数字疗法企业则通过CBT-I、AI治疗师和在线诊断形成差异化服务。传统龙头加速智能化转型,慕思自2015年以来累计投入超15亿元建设数字化睡眠产业基地;新势力则通过外包生产、互联网销售和精准营销绕开重资产壁垒。由于失眠诱因高度复杂,耳塞、眼罩、抱枕、香薰、咨询服务与专业智能硬件长期共存,行业短期内集中度大幅提升仍面临较高壁垒。

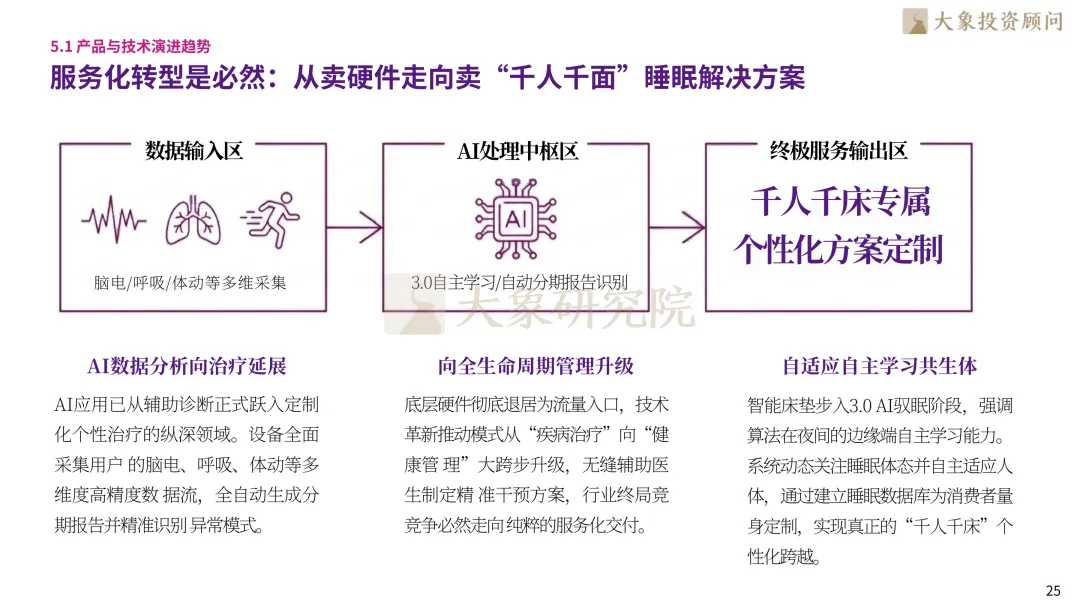

智能睡眠的长期商业价值不在单一硬件销售,而在于以硬件作为数据入口,持续输出个性化健康管理服务。未来行业将从“卖床垫、卖设备”转向“卖监测、卖干预、卖长期改善方案”,底层硬件逐步退居流量入口,AI数据分析、自动分期报告、异常识别与精准干预将成为核心价值。技术路径上,非接触式监测将成为主流,毫米波雷达、UWB超宽带雷达、红外与超声波技术能够隔空捕捉呼吸、心率及微小体动,摆脱传统电极和穿戴设备带来的生理负荷。场景端,智能睡眠将向B端快速泛化,高端酒店、养老康养机构、月子及医疗机构正在成为空间数字化新增长极;其中智能底床凭借高性价比和核心监测调节功能,有望替代昂贵整床,成为B端规模化铺设的主力形态。长期看,AI大模型将整合睡眠、运动、饮食与心理健康等多维数据,推动智能睡眠从夜间监测工具升级为全天候健康管理中枢。

从全球企业格局看,智能睡眠赛道呈现“医疗健康设备强盈利、智能床硬件承压、传统床垫龙头转型”的分化特征。Sleep Number作为美国智能床代表企业,2021—2025年营收由21.85亿美元降至14.11亿美元,归母利润由1.54亿美元转为亏损1.32亿美元,显示智能床业务短期经营压力明显。Somnigroup International作为全球床垫与睡眠系统龙头,2025年营收升至74.77亿美元,但利润维持在3.84亿美元,渠道整合带来规模跃升但盈利效率仍待改善。ResMed作为全球睡眠呼吸健康设备龙头,2021—2025年营收由31.96亿美元增至51.46亿美元,利润由4.75亿美元升至14.01亿美元,体现医疗级睡眠健康业务的强韧性。

国内方面,慕思股份2021—2025年营收由64.81亿元降至52.27亿元,利润由6.87亿元回落至5.36亿元;麒盛科技营收基本稳定在30亿元左右,2025年为30.30亿元,利润降至1.05亿元;喜临门营收由77.72亿元增至88.19亿元,但利润由5.59亿元降至2.41亿元。整体来看,国内龙头已具备供应链、制造与渠道优势,但盈利修复和AI睡眠科技转化仍是下一阶段竞争重点。

▽向下滑动查看更多

第一章 重塑睡眠生态

1.1 赛道定义与演进

智能睡眠非伪命题:数据驱动的千亿卧室场景新革命

品类边界加速泛化:从智能床垫单品走向全屋健康生态

三次浪潮重塑产业:硬件数字化转型迈入主动干预时代

1.2 政策与技术共振

顶层设计密集出台:大健康与智能家居政策双轮驱动

技术壁垒全面筑牢:AI大模型与高精度传感赋能精准干预

跨界融合打破壁垒:医疗级监测技术加速向消费级场景渗透

第二章 供需双向演进

2.1 需求端深度洞察

睡眠焦虑全面蔓延:高净值与年轻群体痛点催生新经济

付费意愿持续走高:消费者正为“监测+改善”闭环深度买单

用户画像两极分化:银发族看重健康,职场精英追求效率

2.2 市场现状与空间

市场规模破千亿:渗透率加速斜率向上,长坡厚雪效应显现

存量替换空间巨大:传统家居更新换代释放巨大红利

区域市场极度不均:高线城市引领消费,下沉市场仍待唤醒

第三章 产业链解构

3.1 产业链上下游剖析

上游芯片传感筑基:硬件成本持续下探,算法硬核度决定上限

中游制造壁垒高企:传统制造底蕴与软件开发能力缺一不可

下游渠道多元交织:线上流量触顶,线下体验式场景成胜负手

3.2 驱动因素与动能

供给侧创新力爆发:柔性材料与AI工程化落地催生颠覆性产品

生态溢价红利初显:硬件亏本、服务赚钱的商业模式正在跑通

第四章竞争格局与标杆企业透视

4.1 竞争现状与壁垒攻防

竞争格局尚无定论:四大阵营各显神通,马太效应尚未成型

传统巨头降维打击:凭借供应链与渠道优势加速智能化转型

新势力多点突破:以极致产品力与精准营销撕裂巨头防线

集中度短期难提升:产品高度定制化导致市场极其碎片化

4.2 标杆企业深度复盘

传统家居出圈范本:重构底层硬件,靠规模效益赢取高毛利

科技新贵成长路径:算法为王,通过极致用户体验实现高复购

第五章 未来战略展望

5.1 产品与技术演进趋势

服务化转型是必然:从卖硬件走向卖“千人千面”睡眠解决方案

非接触式监测成主流:毫米波雷达与柔性传感彻底告别佩戴负荷

Al重塑干预机制:大模型实时解析睡眠数据,实现分钟级控温控形

5.2 商业模式与生态破局

B端场景加速爆发:康养机构与高端酒店成为空间数字化新增长极

全球化出海势在必行:依托中国供应链红利,反向输出高壁垒科技

终局走向全面闭环:从“夜间睡眠监测”跨越至“全天候健康管理”

第六章国内外龙头企业

6.1 国外龙头企业

Sleep Number(SNBR):美国智能床代表企业

Somnigroup International:全球床垫与睡眠系统龙头

ResMed(RMD):全球睡眠呼吸健康设备龙头

6.2 国内龙头企业

慕思股份:中国健康睡眠品牌龙头

麒盛科技:中国智能电动床龙头

喜临门:中国床垫龙头,向AI睡眠科技升级

聚焦智能睡眠核心赛道,助力健康睡眠产业从单品硬件向全场景健康管理生态加速突围。大象投顾立足大健康与智能家居融合发展的关键窗口,以专业洞见赋能产业升级,以前瞻视野把握智能睡眠新蓝海。智能睡眠正由传统寝具消费向涵盖AI智能床垫、非接触式监测、睡眠呼吸健康设备及全屋睡眠生态的综合性健康管理平台跨越,重塑“监测—分析—干预—改善”的睡眠服务新范式。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信