铜箔行业深度:需求驱动、供给格局、盈利分析及相关公司深度梳理(附下载)

一、行业概述

1、铜箔概念

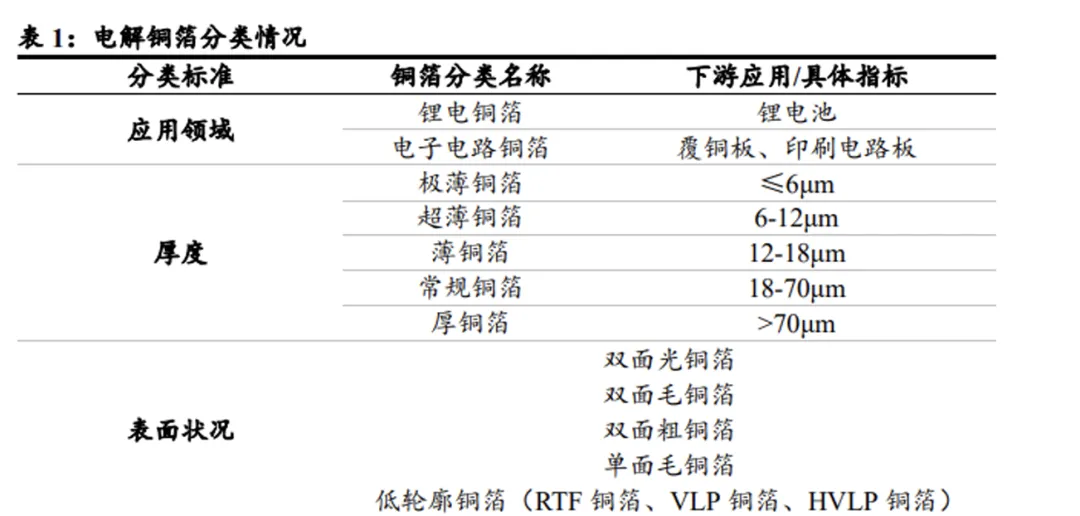

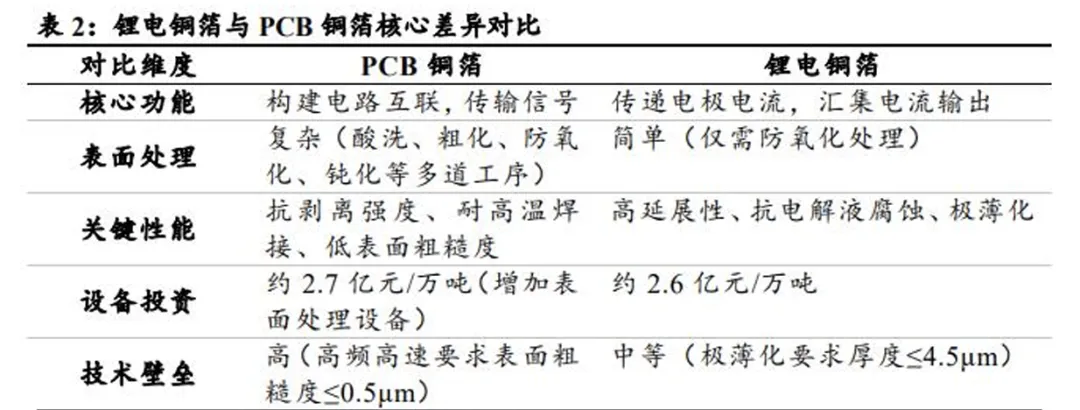

铜箔是电子信息与新能源产业的核心功能性基础材料。电解铜箔为行业主流产品,按下游应用可划分为 PCB铜箔与锂电铜箔两大赛道,分别支撑AI算力基础设施与锂电池产业链发展。

电解铜箔两大产品线技术路线与市场需求:锂电铜箔面向锂电池负极集流体,核心追求极薄化、高抗拉 强度、耐电解液腐蚀;PCB铜箔面向高频高速信号传输,核心追求低表面粗糙度、高尺寸稳定性、低传 输损耗。

锂电铜箔产能全球占比约六成,电子电路铜箔约四成。2024年全球铜箔总产能242.1万吨中,锂电铜 箔与电子电路铜箔产能分别为143.6万吨、98.5万吨,占比59%和41%;2025年中国电解铜箔市场, 锂电铜箔与电子电路铜箔产量分别为75.05万吨、46.29万吨,锂电铜箔占比62%。 (1)锂电铜箔:负极集流体的核心材料,持续向极薄化发展 锂电铜箔是锂电池关键材料。铜箔作为负极集流体位于电池核心位置,承载着负极材料并传导电流。从 锂电池重量分布看,锂电铜箔作为负极集流体,其占比高达约13%;从电池成本结构看,其占锂电池总 成本比例通常在5%-10%之间。锂电铜箔持续向极薄化发展。从成本维度,电解铜市场价长期呈震荡上升趋势,2020年后从5万元/吨, 涨至2021年末的7万元/吨,2026年初冲高至10万元/吨。根据GGII,4.5/5μm产品占比正从2025 年的不足10%快速提升至2026E的约25%,极薄化渗透明显提高。 铜箔是覆铜板及PCB产业链的核心成本变量。从成本结构看,铜箔在覆铜板(CCL)原材料成本中占 比最高,达42.1%,高于玻纤布(19.1%)和树脂(26.1%)。同时覆铜板占PCB总成本的30%-40%。随着AI硬件向高速率、高层数、低损耗升级,铜箔粗糙度成为影响PCB信号完整性的关键变量。在 AI服务器、交换机、光模块等场景中,信号传输速率持续提升,PCB需要同时满足高密度布线和低损 耗传输要求。高频高速传输中,趋肤效应使电流更集中于导体表面,铜箔表面粗糙度会放大导体损耗并 影响插入损耗表现,因此铜箔不再只是基础导电材料,而是影响高速PCB性能的重要环节。电子铜箔正在从普通HTE升级到HVLP及载体铜箔,以满足高频高速PCB对低损耗和信号完整性的 要求。HTE为常规PCB用电子铜箔之一,适用于一般PCB、汽车板及消费电子;RTF通过反转处理提 升HDI、高层数板及高速板性能;HVLP/VLP面向5G通信、AI服务器及高频网络设备等低损耗高速 应用,其中HVLP3/4对应更低粗糙度等级,适配AI服务器、交换机等高速数字场景;载体铜箔则主要 用于IC载板、HDI、mSAP及先进封装等精细线路场景。低粗糙度铜箔正成为AIPCB材料升级的重要方向,HVLP有望成为核心增量品类。HVLP铜箔表面粗 糙度可低至0.2-1.0μm,完美匹配高频趋肤效应需求;20GHz下,铜箔表面粗糙度Rz越小,信号损耗 越低。粗糙度最高的RTF1与HVLP3相比,HVLP3信号损耗降低约17%,导体损耗降幅达约77%。同 时,HVLP铜箔兼具高尺寸稳定性、抗剥离强度与耐高温性,可适配高层数PCB与200℃以上的高温制 程,是支撑112G/224G高速传输、决定AI算力基础设施性能的关键材料。载体铜箔(DTH)技术壁垒极高、盈利能力最强,是全球铜箔产业中技术难度最大、附加值最高的品 类。其厚度仅1.5-3μm,采用“载体层+剥离层+超薄铜箔”三层结构,通过磁控溅射或电沉积制备。核心 难点在于剥离层配方需精确控制剥离力,超薄铜箔均匀性要求纳米级精度,表面轮廓Rz≤1.5μm以便 “闪蚀”工艺,行业良率约60%。 载体铜箔是全球最赚钱的铜箔品类,单平价格10-15美元/㎡,毛利率50-80%,净利率40-50%。主要 用于IC载板、mSAP工艺、CoWoP封装、存储芯片(HBM)及800G/1.6T光模块PCB。铜箔位于AIPCB材料链上游,通过CCL覆铜板进入PCB制造环节,最终应用于AI服务器、交换机、 光模块等高频高速硬件。 高端铜箔有效产能受上游原材料、设备和能源条件共同约束。铜箔上游主要包括阴极铜/铜线、硫酸、 电解液、添加剂,以及生箔机、阴极鼓/钛鼓、后处理设备、分切检测设备等关键装备。铜价主要影响 收入规模、库存价值和营运资金占用,设备精度与稳定性则影响高端铜箔表面质量、线速和良率。对于 HVLP及载体铜箔等高端产品,普通电子铜箔产能难以简单等同于高端有效供给,表面处理、沉积形貌 控制、阴极鼓稳定性及分切检测等环节共同影响产能释放节奏。中游铜箔环节是产业链价值重估的核心,产品等级差异决定盈利弹性。电解铜箔经过生箔、表面处理、 分切检测等环节,形成HTE、RTF、HVLP及载体铜箔等产品。高端铜箔对表面粗糙度、附着力和良率 要求更高,企业竞争重点从总吨产能转向高端有效产能、客户认证和批量稳定供应能力。产品结构向 RTF/HVLP及载体铜箔升级,有望带来加工费和毛利率改善。 下游CCL和PCB是铜箔需求兑现的关键环节,决定高端铜箔放量和价格传导能力。覆铜板由铜箔压 合在树脂浸渍玻纤布两侧形成,是PCB制造的基础材料;后续PCB厂通过蚀刻、钻孔、电镀、层压等 工艺加工成电路板,最终应用于AI服务器、交换机、光模块等高频高速硬件。终端设备向高速率、高 层数、低损耗升级,带动CCL厂导入低粗糙度铜箔;后续高端铜箔放量与盈利兑现,需要通过CCL客 户导入、PCB订单景气及下游价格传导能力持续验证。报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:慧博智能投研。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

我们组建了研究报告知识星球社群,加入后您可以享受以下服务:1、星球中分享最新、专业、深度有价值的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新;2、会员可以用提问方式单独获取需要的报告,满足个性化需求;业务咨询、商务合作:136 3162 3664(同微信)应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司、企业、投行、投资机构、政府机构、基金、创业者朋友加入!这里能且不限于:“每日分享多篇研究报告、行业交流、报告交流、信息交流、寻求合作等......”入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。