本报告是2026年7月11日 君晟2026年中期策略会 未来空间会议王维钢博士书面发言组成部分。

2026年投资主题-未来已来系列专题的开篇三部曲是《未来已来! 看好2026年九紫星曜IPO科技股和结构化科技小慢牛市,在中国经济最强核心沪苏杭同心圆物理中心寻找火马年十倍股》《2026年度投资主题:未来已来 Future is Now——2026年君晟交流计划及活动概念海报 20251206》《君晟十周年十问十大预测:10%与十倍股孰优?降低股指预期与提高重估预期,金融强国宏观有底、未来已来大有可为!九紫幸福2026年展望》,

2025年投资主题-供应链重构 系列专题的开篇是《Welcome to Robot AI World 泛机器人AI世界!王维钢年终专稿20241231》。Rise of China Tech Giants!

2024年投资主题-第二阶段贸易战前瞻系列专题的完结篇是《从特斯拉电动车到机器人,中国应对美中贸易战的AI全供应链韧性增强:第二阶段贸易战前瞻IX 20241214》。2024年,王维钢博士就真元金砖货币、中华核心资产、第二阶段贸易战前瞻 三个投资主题展开买方投资实践研究。

愿景:深化金融供给侧结构性改革和建设以人民为中心、合理回报预期的人民币资产市场是人民币国际化和金融强国的要求。

Petro-yuan settlement - Chinese Yuan Assets - Chinese Defense Procurement Closed Loop石油人民币换取人民币资产与中械军防务闭环构建契机是美伊战争重要成果20260411。

2023-2027年君晟会议与董事长交流活动通告

2023/5/13 君晟中特估中国优势会议.总体国家安全观专场(网络安全/人工智能安全/数据安全、海外利益安全、金融安全)

2023/5/27 ESG绿色化 总体国家安全观专场(生态安全、生物安全、能源安全)

2023/6/1 总体国家安全观北京专场(经济安全、国防安全、网络安全)

2023/6/10 君晟AI+产业智能化会议

2023夏 南疆国土安全体验之旅

2023/7/8 总体国家安全观专场(经济安全、资源安全、金融安全)

2023/7/15君晟科技自立自强会议(中国短板行业逆势而上专场)

2023/7/20 总体国家安全观中国龙脉专场(金融安全、网络安全)

2023/8/12 君晟产业绿色化会议(泛新能源链中国优势行业做大做强专场:出口三前锋光伏、电动车、锂(电池及关键矿物)

2023/8/29 总体国家安全观专场(金融安全、科技安全、生态安全)

2023/9/16 君晟产业融合化会议

2023/10/14 君晟顺周期会议

2023/11/4 君晟数字制造服务融合会议

2023/12/9 君晟2024预测季所长峰会:主题:机械、策略、宏观、计算机、电子

2024/1/13 君晟癸卯年收官所长白金峰会@上海中心,主题:食品、AI-TMT、全球策略、宏观、ICT

2024/2/24 君晟甲辰年开年所长峰会,主题:银行、宏观、金工、电新、非银

2024/3/16 君晟合理投资回报会议,主题:能源、电力、银行、策略、环保

2024/4/10 君晟智能制造会议,主题:有色、低空经济与海运、机器人

2024/4/13 君晟AI会议,主题:互联网传媒、策略、AIGC-海外科技、计算机AI

2024/5/11 君晟AI-TMT会议,主题:海外科技、计算机、半导体

2024/5/18 君晟出海美丽中国绿色新三样会议,主题:宏观、电气设备、电动车、有色、大国重工

2024/5/24-25 君晟新质生产力AI+22家公司董事长交流西溪年度活动@杭州西溪湿地公园,主题:AI+机器人、AI+新消费、AI应用、AI+新能源四大供应链

2024/6/6 君晟创新动力会议,主题:医药、策略、电力

2024/6/15 君晟新质生产力-AI+会议,主题:传媒、策略、计算机、通信

2024/7/1 君晟AI自主可控会议,主题:互联网、计算机、电力

2024夏 ChinaTravel消费复苏跨越山海体验之旅

2024/7/13 君晟ChinaTravel消费复苏会议,主题:策略、农业、食品、轻工、社服

2024/8/2 君晟三中全会改革开放学习会议,主题:非银、策略、半导体

2024/8/17 君晟先进制造会议,主题:策略、机械、军工、交运

2024/9/8 君晟新质生产力会议,主题:宏观、通信、半导体、新基建、创新药

2024/9/24中央金融支持高质量发展学习会议 主题:宏观@北京、AI、全球策略@阿布扎比、策略、非银机构、创新药、银行

2024/10/12 君晟高质量发展会议,主题:宏观、计算机、地产、金属、海外科技

2024/11/8-11/9 君晟研究社区 新质生产力-苏州董事长交流活动@苏州园区香格里拉 主题:ICT、电新、高端装备、AI供应链

2024/11/16 君晟现代化产业体系会议,主题:策略、医药、银行、能源

2024/11/28 君晟变局求胜会议,主题:工程机械、军工、固态电池

2024/12/5 君晟智能进阶会议,主题:自主信创、半导体、人工智能、机器人

2024/12/14 君晟2025预测季所长峰会 主题:策略、宏观、全球基建、AI通信、机器人

2025/1/10周五 君晟AI会议 主题:AI、自主信创、互联网、通信

Platinum Day&Night!2025/1/11周六 君晟甲辰年收官所长白金峰会@世纪汇 主题:互联网、医药、全球策略、宏观、AI-ICT,白金精选上市公司董事长交流 主题:互联网、创新药、高端装备、ICT、AI

2025/2/15周六 君晟乙巳年开年所长峰会 主题:宏观、半导体、策略、机器人、AI

2025/2/20周四 君晟智能制造会议 主题:机械、电动车、军工

2025/2/28-3/2周五-周日 君晟AI全供应链董事长交流西溪年度活动@杭州西溪湿地公园,主题:AI互联网新质生产力全产业供应链:通信、计算机、互联网、智能设备、自动驾驶、机器人

2025/3/8周六 君晟关键创新会议 主题:电子、宏观、医药

2025/3/15周六 君晟全能源供应链会议,主题:能源、银行、策略、能源建设、全球运输、AI算力与能源、AI机器人

2025/3/22周六 君晟绿色节能会议,主题:环保、能源、电新机器人、医药

2025/4/10周四 君晟AI新基建会议, 主题:AI基建、供应链战、稳地产

2025/4/19周六 君晟消费供应链会议,主题:宏观、银行、电子、轻工、电商、家电、海外科技、CTG中国科技巨头

2025/4/24周四 君晟AI创新会议,主题:策略、AI应用、AI通信

2025夏 中国横贯线问天调研计划 君晟新质生产力调研之旅, 主题:创新药、机器人、ICT、新材料、新军工、新消费、清洁能源

2025/5/5周一立夏 君晟中国天龙会议@上海镜天湖, 主题:AI、互联网

2025/5/8周四 君晟中国天柱会议Optimus机器人 @芜湖神山,主题:机器人与智驾供应链

2025/5/11-13周二 君晟中国天元会议@武汉东湖,主题:绿色电力、光通信、医药

2025/5/21-23周五 君晟中国天门会议@重庆朝天门中心,主题:机器人智驾川渝供应链、消费供应链、医药供应链

2025/5/25-28周三 君晟中国天府会议@成都灵岩书院,主题:新军工、关键矿物、创新药、新消费、新材料

2025/6/5-10周二 君晟中国天路会议@拉萨-墨脱-雅江,主题:清洁能源、带路建设

2025/6/21周六夏至 君晟天龙出海全球资金供应链会议@上海陆家嘴,主题:策略、银行助力中资出海、金融科技、全球基建、食品

2025/6/26周四 君晟 AI-ICT会议,主题:策略、AI、海外科技

2025/7/19周六 君晟绿色低碳供应链会议,主题:策略、环保、新能源、电动车、新材料

2025/8/16周六 君晟国家安全供应链会议,主题:宏观、互联网安全、能源安全、农业安全、国防安全、关键矿物安全

2025/9/13周六 君晟财神节新质供应链会议,主题:策略、AI算力、创新医药、机器人、新能源、半导体

2025/10/11周六 君晟AI供应链会议,主题:策略、通信、计算机、交运、海外科技、传媒

2025/10/31-11/1周五-周六 君晟兰亭董事长交流活动@绍兴兰亭,主题:机器人、关键矿物、半导体、新消费

2025/11/8周六 君晟新质生产力供应链会议,主题:宏观、通信、地产、矿产能源、传媒

2025/11/13-15周四-周六 苏州新质供应链董事长交流活动@苏州亨通凯莱假日酒店,主题:创新医药、AI算力、ICT、新能源、机器人智驾、信息与能源,30家上市公司董事长和高管主讲。

君晟十周年系列所长峰会:

2025/12/6周六 君晟十周年2026预测季所长峰会,主题:消费、金属、电新、AI、策略、机器人、宏观。

2026/1/10周六 君晟十周年 13-21时 幸福白金精选董事长交流活动 暨 1/11周日9-13时 乙巳年收官白金所长峰会 、 13-19时 九紫星曜专家主旨演讲会@上海世纪汇,主题:全球策略、互联网、军工、机器人、AI、创新药、ICT、消费、港股、宏观。主讲:八位白金所长唯一精选董事长、六位白金所长、25+位公募机构投研总监为主专家。12-13时太空算力、宏观、AI互联网白金所长午餐会。

2026/2/1周日 君晟十周年丙午年开年所长峰会,主题:年度策略、未来制造、商业银行、IP商业、未来能源、未来信息。

2026/3/7周六 君晟未来制造会议,主题:宏观、原子级制造、北美缺电燃气轮机制造、人形机器人、智能家电制造、新能源设备制造、循环制造。

2026/3/19-21周四-周六 AI Almighty 董事长交流西溪年度活动@杭州西溪湿地公园,2026/3/20火马年青龙节.西溪寻龙访谈,六大专场主题:AI+金属材料供应链、AI应用与互联网,AI+消费能源供应链、AI+智造、AI+智驾、AI+机器人,截止18日43家上市公司的20位董事长和43位高管受邀主讲。

2026/4/11周六 君晟未来信息会议 ,主题:宏观、具身智能机器人、AI产业链、量子信息、下一代移动通信、卫星互联网、类脑智能。

2026/5/9周六 君晟未来材料会议 ,主题:策略、先进基础材料、关键战略材料、先进半导体、超导材料、社服、食品。

2026/6/6周六 君晟未来能源会议 ,主题:策略、宏观、可控核聚变、氢能、生物质能、储能、固态电池、能源建设、石油化工、半导体。

2026/7/11周六 君晟2026年中期策略会 未来空间会议 @东方财富之巅大厅,主题:未来投资策略、制造部门AI转型、AI设备、地缘政治、深空经济-航空航天、深空经济-太空算力、深海经济-全球航运、低空经济-无人机、深地经济-战略资源金属、深地经济-城市地下空间开发。

2026月7月 蓝火红都长沙AI供应链董事长交流活动@长沙,主题:机器人、AI供应链龙头。

2026/8/8周六 君晟未来健康会议 ,主题:策略、非银、AI算力、脑机接口、创新药与合成生物、生物育种。

2026/9/3周四 君晟财神节胜利日会议 @陆家嘴,主题:宏观、未来制造,未来信息,未来材料,未来能源,未来空间,未来健康。

2026/9/4-6周五-周日 苏州未来产业董事长交流活动 @苏州酒店,主题:未来制造,未来信息,未来材料,未来能源,未来空间,未来健康,预测40家上市公司董事长和高管。

2026/10/18周日重阳节 君晟青莲九紫百年纪念会议@上海世纪汇,主题:未来策略、未来财富、未来信息、未来网络。

2026/11/7周六 君晟未来网络会议 ,主题:策略、通信、传媒、计算机、交运、海外科技、未来网络。

2026/12/5周六 君晟2027预测季所长峰会 ,主题:食品、金属、电新、AI、策略、机器人、宏观。

2027/1/9-10周六-周日 君晟11 幸福白金董事长交流活动暨丙午年收官白金所长峰会 九紫星曜专家主旨演讲会 @上海世纪汇,主题:全球策略、元宇宙未来网络、未来空间、具身智能人形机器人、AI未来信息、脑机接口未来健康、6G与量子通信、民生消费、港股、宏观。

2027/2/20周六 君晟丁未年开年所长峰会 ,主题:宏观、策略、人工智能、银行间接融资、非银行直接融资、未来能源。

2027/3/9-11周二-周四 AI for All 西溪董事长交流年度活动@杭州西溪湿地公园,2027/3/9火羊年青龙节.西溪寻龙访谈,五个专场,预测30家上市公司的15位董事长和30位高管受邀主讲。

摘要

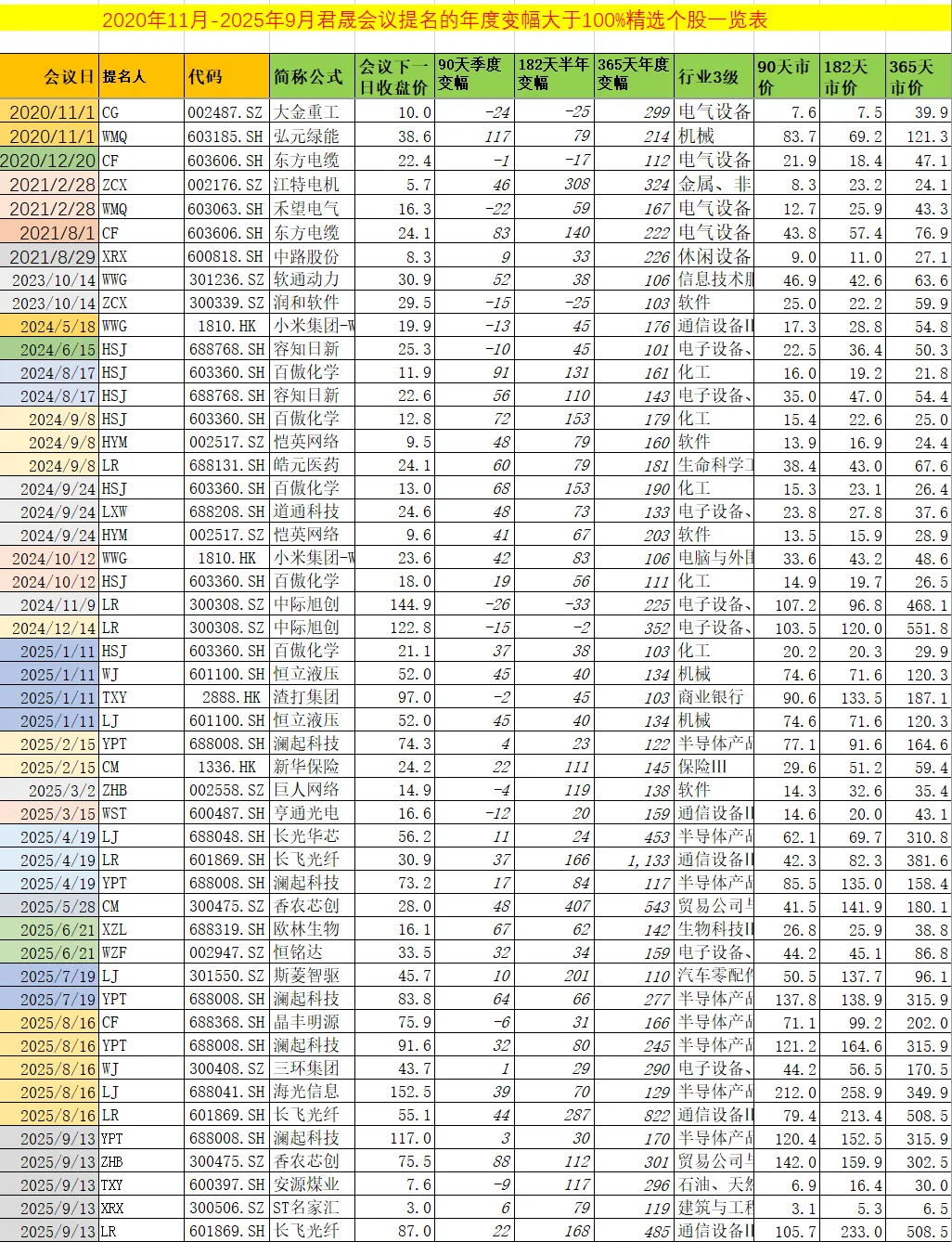

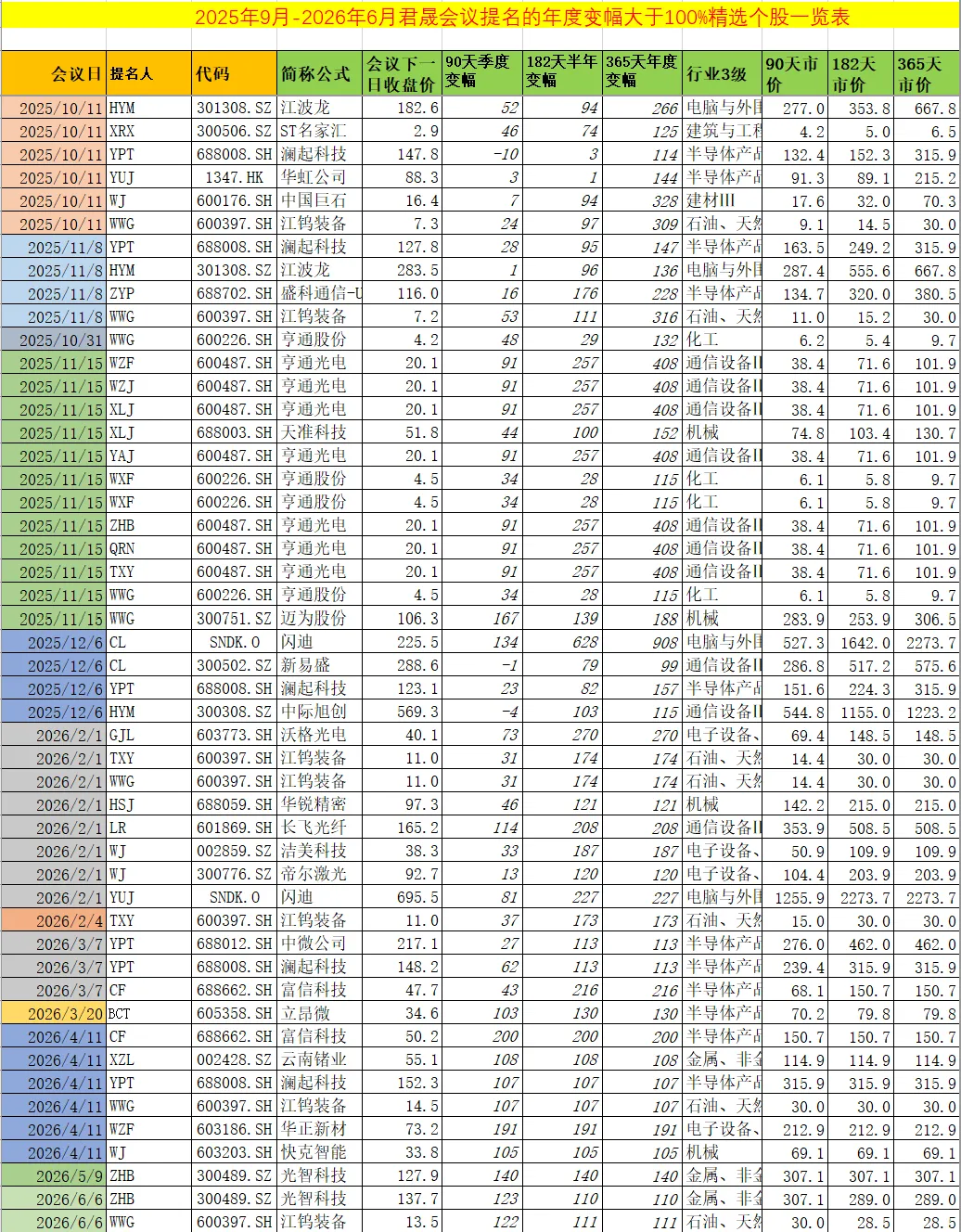

一、汇总介绍 2020年11月-2026年6月君晟会议提名的年度变幅大于100%精选公司。

1、2020年11月-2025年9月君晟会议提名的年度变幅大于100%精选个股:

2、2025年9月-2026年6月君晟会议提名的年度变幅大于100%精选个股:

3、君晟会议精选个股2020-2026赛季季度、半年、年度平均收益率排行榜 (机构投研总监提名)

4、君晟会议精选个股2020-2026赛季季度、半年、年度平均收益率排行榜 (最佳分析师提名)

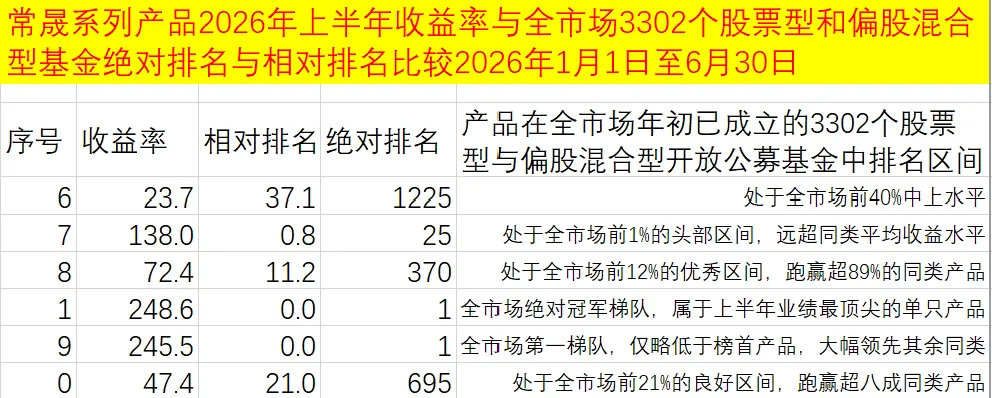

5、受益于最佳分析师们和公募机构投研总监的分享,常晟投资2026年上半年部分系列产品收益率较好。

二、君晟研究2026年度投资主题:未来已来 future is now。根据2025年12月10日发布的君晟2026年会议计划,君晟2026年上半年历次会议活动提名公司表现:2026年上半年共举行两次董事长交流活动、7次君晟会议,列示九次君晟活动提名的提名次日到报告日变幅大于50%的精选公司。

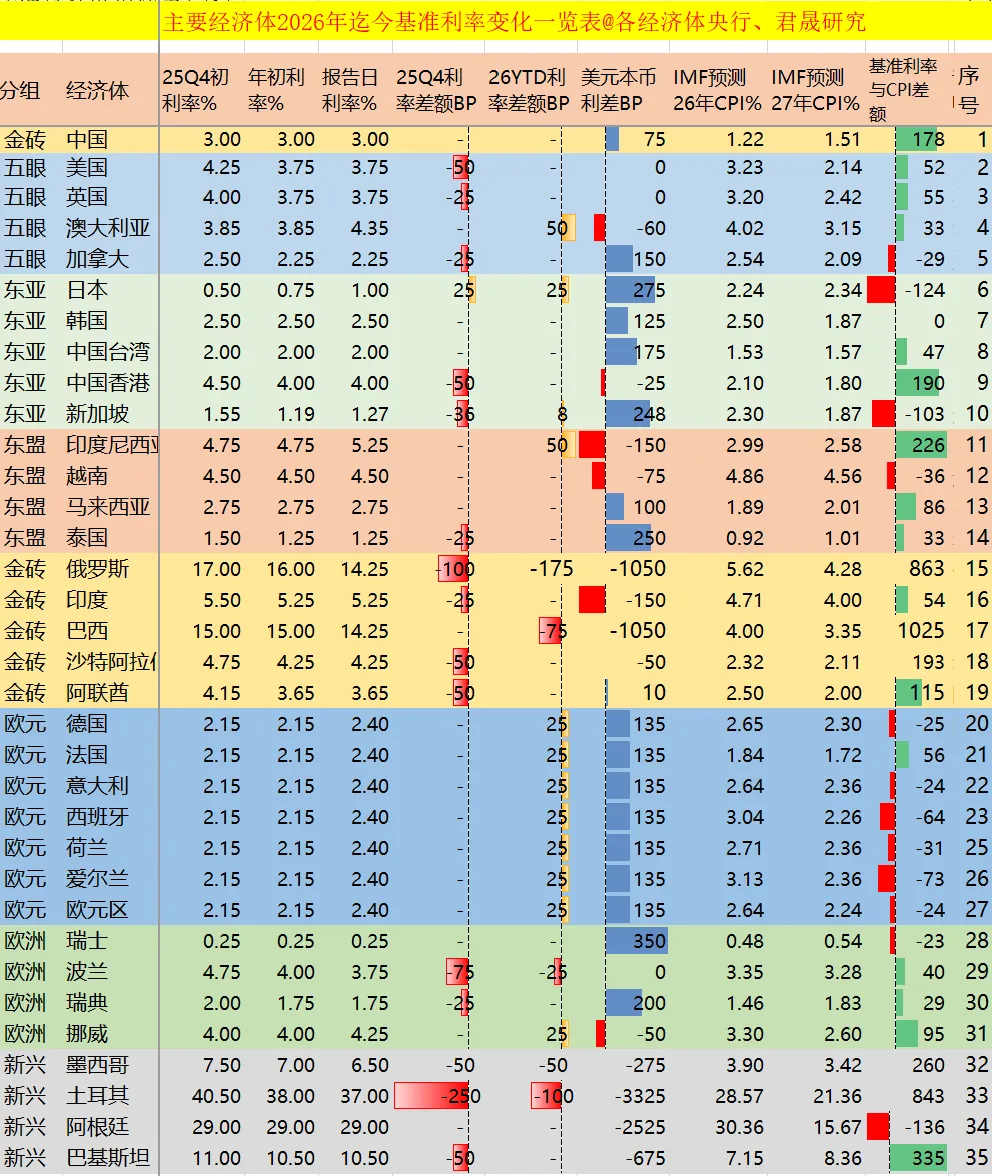

三、2026年上半年主要经济体基准利率变化:主要经济体如美国、中国、英国、加拿大、韩国、中国台湾、中国香港、新加坡、越南、马来西亚、泰国等在2026年上半年均维持年初基准利率水平未作调整。超高利率导致强汇率的俄罗斯和巴西2026年上半年持续降息。资源经济体澳大利亚受输入通胀压力持续加息两次到4.35%,汇率疲弱且受输入通胀压力的日本加息一次到1.00%,因资源民族主义政策引发外资恐慌出逃导致股汇双杀的印尼5月20日起20天内连续两次累计加息75BP试图稳住汇率,因印度失信掠夺外资政策引发外资从2021-2022年为承接中国产业转移大规模流入印度逆变为2024年下半年-2026年上半年大规模从印度出逃,2026年上半年股指下跌10%和印度卢比兑人民币汇率贬值8.5%即股债双杀的印度小幅加息25BP试图稳定汇率。虽然印度和印尼对美元均有150BP的利差优势,但由于印度和印尼的掠夺外资政策,外资仍然逃离印度和印尼直接投资和股市投资导致上半年股汇双杀。美元虽然兑人民币维持75BP利差,且2026年5-6月美联储2026年下半年基准利率一致预期从降息一次逆转为加息一次,但2026年上半年人民币比美元汇率仍然更为强劲。跨境资本回流中国和美国使得中国和美国成为事实收割其他汇率贬值经济体国民财富的共同受益者。

1、2020-2026年印度FDI的分年度变化总结:印度如何因失信掠夺外资政策导致承接中国产业转移泼天富贵成为镜月水花?

2、2026年1-6月,全球各主要经济体基本利率变动情况具体如下:

3、主要经济体的美元与本币基准利率利率比较:

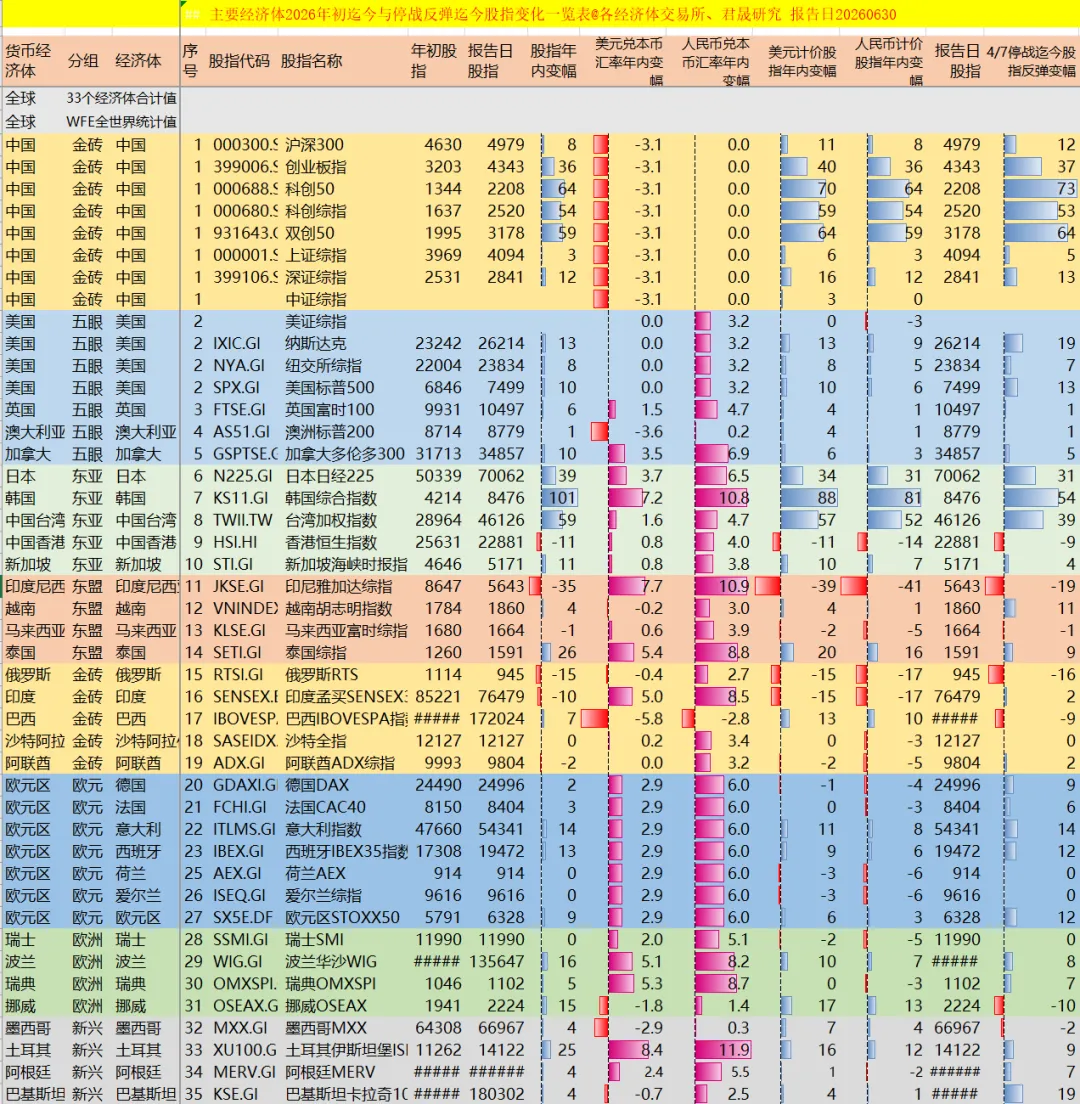

四、2026年上半年主要经济体股指变幅变化:2026年上半年全球ICT高占比的四个中国科创股指和韩台日股指表现优异,但美中全市场宽基股指和全球其他主要经济体股指均表现平庸。按美元计价韩国综合指数大涨88%、中国科创50大涨70%、中国双创50大涨65%、中国科创综指大涨59%、台湾加权指数大涨57%、中国创业板指大涨40%、日本日经225大涨34%。按本币计价韩国综合指数大涨101%、中国科创50大涨64%、中国双创50大涨59%、中国科创综指大涨54%、台湾加权指数大涨59%、中国创业板指大涨40%、日本日经225大涨39%。因人民币兑韩元汇率大幅升值11%、兑日元大幅升值7.1%、兑新台币升值4.7%的原因,韩国综合指数与中国科创50从本币计价的股指涨幅差额37pct收窄到人民币计价股指涨幅差额17.2%,中国科创综指与台湾加权指数从本币计价的股指涨幅差额-5pct反转为人民币计价股指涨幅差额+1.9pct,中国创业板指与日本日经225指数从本币计价的股指涨幅差额+1pct扩大为人民币计价股指涨幅差额+4.9pct。美伊战争4月7日停战后ICT高占比股指均大幅反弹,科创50大涨73%、双创50大涨64%、科创综指大涨53%,科创50和科创50反弹幅度高于全球半年表现最强ICT股指韩国综合指数KOSPI的54%、台湾加权指数的39%、日经225的31%。

2、美中全市场宽基股指和其他主要经济体股指表现平庸。

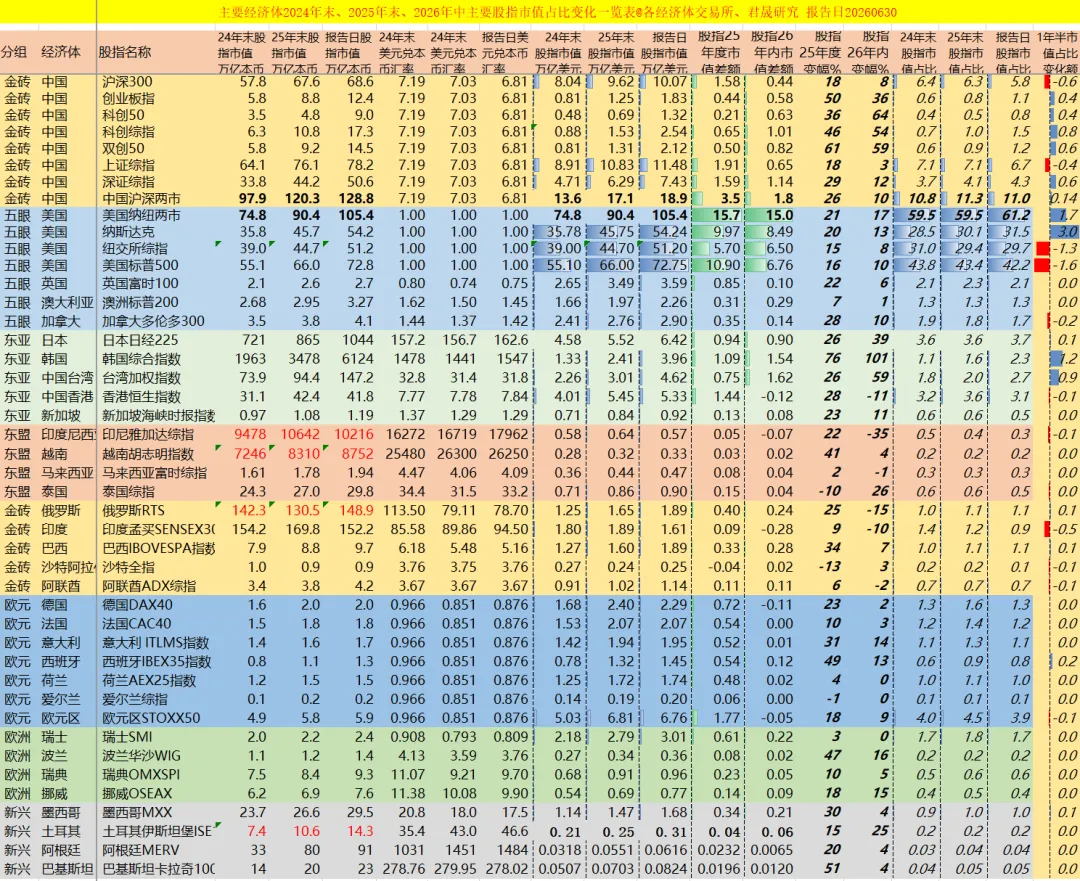

3、根据WFE公布数据,2024年末全世界主要交易所统计值125.71万亿美元,2025年末151.94万亿美元。33个经济体2024年末全世界主要交易所统计值127.35万亿美元,2025年末合计市值157.89万亿美元、2026年6月30日合计市值180.32万亿美元。根据33个经济体期间变幅测测算的2025年和2026年上半年市值差额合计值分别为24.96万亿美元和17.61万亿美元,君晟预测WFE官网统计的全世界合计市值从2025年末市值151.94万亿美元增加17.61万亿美元到20226年6月30日170.45万亿美元。

五、2026年上半年主要经济体汇率变幅:2026年上半年,人民币兑绝大多数主要货币汇率升值,仅管美元指数大涨4.2%,但美元兑离岸人民币贬值2.6%、美元兑人民币中间价仍贬值3.1%。新兴经济体中人民币兑印尼卢比升值10.9%、兑泰国泰铢升值8.8%、兑印度卢比升值8.5%、兑新台币升值4.7%、兑土耳其升值11.9%、兑阿根廷比索升值5.5%,所有发达经济体中人民币兑美元升值3.2%、兑英镑升值4.7%、兑加元升值6.9%、兑日元升值6.5%、兑欧元升值6.0%、韩元升值10.8%。人民币只有兑巴西雷亚尔贬值2.8%。2026年上半年中国主要贸易伙伴中,人民币兑印尼卢比、印度卢比、日元、韩元汇率全部持续创历史新高。

六、主要经济体2026年一季度GDP和IMF预测2026年GDP名义增速贡献因素分解:中国名义GDP增速主要71%由实际增速贡献、汇率变幅(2.1%)贡献34%、通胀贡献只有19%;美国名义GDP增速由实际增速贡献44%、通胀贡献61%;英国名义GDP增速主要由通胀(3.2%)贡献49%、汇率变幅(3.2%)贡献48%、实际增速(0.8%)贡献仅12%;德国名义GDP增速主要由通胀贡献33%、汇率变幅(4.4%)的贡献55%、实际增速贡献仅10%;日本名义GDP萎缩1.3%、实际增速仅0.7%、汇率贬值3.3%、通胀2.2%;韩国名义GDP增速有汇率贡献-47%、CPI贡献80%、实际增速贡献59%。

七、AI算力金属配置调整策略总结:关键战略材料类算力金属(稀土、钨、钼、镁)中国在矿端和精炼双垄断,上下游全链条掌握。能源大宗类算力金属(铜、铝、锂、钴、银)中国矿端弱势但精炼绝对主导,依靠全球原料进口,掌控高纯深加工产能。算力金属核心逻辑:哪怕原矿海外采购,中国在高纯靶材、电子级耗材、芯片/光芯片配套精炼环节全球产量占比全部超50%、是AI算力金属上游材料核心供给国。点击蓝色标题拓展阅读《

2月初三次倡议退出贵金属投机博弈、转为聚焦关键战略金属储备后金银跌幅与 AI 算力金属表现与配置调整策略—王维钢观点20260625》

八、王维钢博士九个月连篇累牍九篇长报告倡议AI算力金属概念,2025年9月13日王维钢博士首次提出“AI供应链战略金属”概念。

九、AI算力金属分三大赛道:先进制程耗材钨、钼、铱,MLCC和电源系统耗材:钽、铌、锶,光芯片耗材铟。对标六氟化钨国产替代行情,受益日本钨棒停产国产替代逻辑的核心钨棒标的包括江钨装备2026年6月25日市值254亿、厦门钨业1363亿、翔鹭钨业168亿、中钨高新2408亿。

十一、战争走进现实的百年大变局中,再次建议重视战争关键金属钨的供应链重构:供给端资源约束与产能释放错位,需求端光伏替代潮与航天军工新能源汽车半导体各新兴战略产业刚需构筑增长极,现货流通趋紧引发价格博弈,出口管制与产业升级双向施压,供应链重构与技术替代风险交织。

十二、盘点君晟2025年历次董事长交流活动精选个股表现回顾。

十三、2026年度投资主题:未来已来 Future is Now。2026年君晟交流计划及活动概念海报:

十四、火马年十倍股在哪里?就在君晟十周年系列所长峰会与董事长交流活动和后续交流活动中。君晟预测2026年上证综指是科技结构化10%小慢牛市。基于“科技结构慢牛”的特性,君晟对本轮行情后续发展持乐观但理性的态度。君晟保守预测2026年上证综指目标从年初3969点上涨10%到年末4370点、为年涨幅小于15%大于5%的小牛市形态。君晟2026年预测基于对企业盈利反弹、流动性充裕以及AI相关资本开支持续的预期。君晟坚定看好稀土、铜、锂、钨、镁、铝、钴、钼、银等AI与机器人供应链关键金属的整体机会,判断市场会给新兴产业和未来产业的成长给予耐心估值,建议机构投资者要挖掘细分行业全球小巨人从小市值公司被发现和价值重估三年十倍股的巨大机会。

正文

君晟研究全球视野2026年中期报告-20260701

核心价值观:建立人民币汇率长期年升值1%预期和新兴经济体潜在增速4%合理中枢预期、中国资产年收益率5%长期预期。长期稳定预期是全球资产配置超额收益的最大源泉。

点击蓝色标题拓展阅读《放下宏观忧思,盯住AI机器人供应链叠加通胀的关键矿物:剖析IMF预测主要经济体 2025-2030年潜在增速、通胀、汇率、GDP 王维钢观点 20250913》

点击蓝色标题拓展阅读《九金组合!战略金属倡议日2025年9月13日迄今上涨58%、2026年初迄今上涨17%到9058亿 王维钢观点20260121》

点击蓝色标题拓展阅读《石油人民币换取人民币资产与中械军防务闭环构建契机是美伊战争重要成果—王维钢观点20260411》

点击蓝色标题拓展阅读《AI主升浪中抓住ICT、关键矿产、能源化工主脉络:AI东亚供应链受益于美国AI巨头CAPEX—王维钢观点20260509》

点击蓝色标题拓展阅读《世界科技-制造-贸易版图重构:AI供应链需求引爆东亚顺差激增,国际资本回流中美对贬值中等经济体形成财富收割冲击—王维钢观点20260606》

点击蓝色标题拓展阅读《AI算力金属先进制程耗材钨钼铱涨价与国产替代长期逻辑—王维钢观点20260618》

报告日为2026年6月30日。

一、汇总介绍 2020年11月-2026年6月君晟会议提名的年度变幅大于100%精选公司。

1、2020年11月-2025年9月君晟会议提名的年度变幅大于100%精选个股:

2020年11月1日君晟会议,CG提名的大金重工上涨299%、 WMQ提名的弘元绿能上涨214%。

2020年12月20日君晟会议,CF提名的东方电缆上涨112%。

2021年2月28日君晟会议,ZCX提名的江特电机上涨324%、 WMQ提名的禾望电气上涨167%。

2021年8月1日君晟会议,CF提名的东方电缆上涨222%。

2021年8月29日君晟会议,XRX提名的中路股份上涨226%。

2023年10月14日君晟会议,WWG提名的软通动力上涨106%、 ZCX提名的润和软件上涨103%。

2024年5月18日君晟会议,WWG提名的小米集团-W上涨176%。

2024年6月15日君晟会议,HSJ提名的容知日新上涨101%。

2024年8月17日君晟会议,HSJ提名的百傲化学上涨161%、 HSJ提名的容知日新上涨143%。

2024年9月8日君晟会议,HSJ提名的百傲化学上涨179%、 HYM提名的恺英网络上涨160%、 LR提名的皓元医药上涨181%。

2024年9月24日君晟会议,HSJ提名的百傲化学上涨190%、 LXW提名的道通科技上涨133%、 HYM提名的恺英网络上涨203%。

2024年10月12日君晟会议,WWG提名的小米集团-W上涨106%、 HSJ提名的百傲化学上涨111%。

2024年11月9日君晟会议,LR提名的中际旭创上涨225%。

2024年12月14日君晟会议,LR提名的中际旭创上涨352%。

2025年1月11日君晟会议,HSJ提名的百傲化学上涨103%、 WJ提名的恒立液压上涨134%、 TXY提名的渣打集团上涨103%、 LJ提名的恒立液压上涨134%。

2025年2月15日君晟会议,YPT提名的澜起科技上涨122%、 CM提名的新华保险上涨145%。

2025年3月2日君晟会议,ZHB提名的巨人网络上涨138%。

2025年3月15日君晟会议,WST提名的亨通光电上涨159%。

2025年4月19日君晟会议,LJ提名的长光华芯上涨453%、 LR提名的长飞光纤上涨1133%、 YPT提名的澜起科技上涨117%。

2025年5月28日君晟会议,CM提名的香农芯创上涨543%。

2025年6月21日君晟会议,XZL提名的欧林生物上涨142%、 WZF提名的恒铭达上涨159%。

2025年7月19日君晟会议,LJ提名的斯菱智驱上涨110%、 YPT提名的澜起科技上涨277%。

2025年8月16日君晟会议,CF提名的晶丰明源上涨166%、 YPT提名的澜起科技上涨245%、 WJ提名的三环集团上涨290%、 LJ提名的海光信息上涨129%、 LR提名的长飞光纤上涨822%。

2025年9月13日君晟会议,YPT提名的澜起科技上涨170%、 ZHB提名的香农芯创上涨301%、 TXY提名的安源煤业上涨296%、 XRX提名的ST名家汇上涨119%、 LR提名的长飞光纤上涨485%。

表 2020年11月-2025年9月君晟会议提名的年度变幅大于100%精选个股一览表

报告日:20260630

2、2025年9月-2026年6月君晟会议提名的年度变幅大于100%精选个股:

2025年10月11日君晟会议,HYM提名的江波龙上涨266%、 XRX提名的ST名家汇上涨125%、 YPT提名的澜起科技上涨114%、 YUJ提名的华虹公司上涨144%、 WJ提名的中国巨石上涨328%、 WWG提名的江钨装备上涨309%。

2025年11月8日君晟会议,YPT提名的澜起科技上涨147%、 HYM提名的江波龙上涨136%、 ZYP提名的盛科通信-U上涨228%、 WWG提名的江钨装备上涨316%。

2025年10月31日君晟会议,WWG提名的亨通股份上涨132%。

2025年11月15日君晟会议,WZF提名的亨通光电上涨408%、 WZJ提名的亨通光电上涨408%、 XLJ提名的亨通光电上涨408%、 XLJ提名的天准科技上涨152%、 YAJ提名的亨通光电上涨408%、 WXF提名的亨通股份上涨115%、 WXF提名的亨通股份上涨115%、 ZHB提名的亨通光电上涨408%、 QRN提名的亨通光电上涨408%、 TXY提名的亨通光电上涨408%、 WWG提名的亨通股份上涨115%、 WWG提名的迈为股份上涨188%。

2025年12月6日君晟会议,CL提名的闪迪上涨908%、 CL提名的新易盛上涨99%、 YPT提名的澜起科技上涨157%、 HYM提名的中际旭创上涨115%。

2026年2月1日君晟会议,GJL提名的沃格光电上涨270%、 TXY提名的江钨装备上涨174%、 WWG提名的江钨装备上涨174%、 HSJ提名的华锐精密上涨121%、 LR提名的长飞光纤上涨208%、 WJ提名的洁美科技上涨187%、 WJ提名的帝尔激光上涨120%、 YUJ提名的闪迪上涨227%。

2026年2月4日君晟会议,TXY提名的江钨装备上涨173%。

2026年3月7日君晟会议,YPT提名的中微公司上涨113%、 YPT提名的澜起科技上涨113%、 CF提名的富信科技上涨216%。

2026年3月20日君晟会议,BCT提名的立昂微上涨130%。

2026年4月11日君晟会议,CF提名的富信科技上涨200%、 XZL提名的云南锗业上涨108%、 YPT提名的澜起科技上涨107%、 WWG提名的江钨装备上涨107%、 WZF提名的华正新材上涨191%、 WJ提名的快克智能上涨105%。

2026年5月9日君晟会议,ZHB提名的光智科技上涨140%。

2026年6月6日君晟会议,ZHB提名的光智科技上涨110%、 WWG提名的江钨装备上涨111%、

表 2025年9月-2026年6月君晟会议提名的年度变幅大于100%精选个股一览表

报告日:20260630

3、君晟会议精选个股2020-2026赛季季度、半年、年度平均收益率排行榜 (机构投研总监提名)

2026年上半年12个月平均收益率前十名的机构投研总监12个月收益率均值如下:

GJL1次提名的12个月收益率均值为270%、

CF5次提名的12个月收益率均值为86%、

YPT10次提名的12个月收益率均值为68%、

WWG8次提名的12个月收益率均值为63%、

WJ8次提名的12个月收益率均值为62%、

AXJ2次提名的12个月收益率均值为49%、

YUJ6次提名的12个月收益率均值为39%、

HSJ7次提名的12个月收益率均值为38%、

LWW2次提名的12个月收益率均值为37%、

TXY11次提名的12个月收益率均值为34%。

表 君晟会议精选个股2020-2026赛季季度、半年、年度平均收益率排行榜 机构投研总监

报告日:2026-6-30

4、君晟会议精选个股2020-2026赛季季度、半年、年度平均收益率排行榜 (最佳分析师提名)

2025年年度平均收益率前十名的行业最佳分析师12个月收益率均值如下:

唐海清天风通信10次提名的12个月收益率均值为269%、

王奕红天风通信3次提名的12个月收益率均值为235%、

宋涛申万化工8次提名的12个月收益率均值为218%、

王芳中泰电子9次提名的12个月收益率均值为131%、

鲍荣富天风建筑4次提名的12个月收益率均值为109%、

阎贵成建投通信4次提名的12个月收益率均值为89%、

王华君浙商机械13次提名的12个月收益率均值为84%、

刘洋申万计算机15次提名的12个月收益率均值为66%、

李国盛申万通信7次提名的12个月收益率均值为64%、

武超则建投通信4次提名的12个月收益率均值为58%、

邱世梁浙商机械35次提名的12个月收益率均值为54%。

君晟会议精选个股2020-2026赛季季度、半年、年度平均收益率排行榜 最佳分析师

报告日:2026-6-30

2025年度12个月平均收益率前10名的行业最佳分析师12个月收益率均值如下:

陈海进东吴电子2次提名的12个月收益率均值为195%、

耿正广发电子5次提名的12个月收益率均值为120%、

葛星甫华源电子3次提名的12个月收益率均值为93%、

王芳中泰电子12次提名的12个月收益率均值为78%、

杨然国盛计算机2次提名的12个月收益率均值为62%、

戴铭余华源建材3次提名的12个月收益率均值为54%、

王奕红天风通信3次提名的12个月收益率均值为46%、

宋涛申万化工12次提名的12个月收益率均值为41%、

代川广发机械35次提名的12个月收益率均值为37%、

孙柏阳广发机械30次提名的12个月收益率均值为37%。

5、受益于最佳分析师们和公募机构投研总监的分享,常晟投资2026年上半年部分系列产品收益率较好。

表 常晟系列产品2026年上半年收益率与全市场3302个股票型和偏股混合型基金绝对排名与相对排名比较

报告期:2026年1月1日至6月30日

表 2026年1-6月股票型和偏股混合型开放基金收益率排行榜

二、君晟研究2026年度投资主题:未来已来 future is now。根据2025年12月10日发布的君晟2026年会议计划,君晟2026年上半年历次会议活动提名公司表现:2026年上半年共举行两次董事长交流活动、7次君晟会议,列示九次君晟活动提名的提名次日到报告日变幅大于50%的精选公司。

点击蓝色标题拓展阅读《2026年度投资主题:未来已来 future is now》

君晟2026年会议计划

2026年度投资主题:未来已来 future is now

1、预告:君晟中期策略会 未来空间会议 2026/7/11周六。主题:未来策略、制造部门AI转型、AI设备、地缘政治、深空经济-太空算力、深空经济-航空航天、低空经济-无人机、深地经济-算力金属、深地经济-城市地下空间开发、深海经济-全球航运。

2、君晟未来能源会议 2026/6/6周六,主题:宏观、可控核聚变、氢能、生物质能、储能、固态电池、能源建设、石油化工、半导体。

ZHB提名的光智科技115%、

WWG提名的江钨装备95%、

YPT提名的中微公司74%、

YUJ提名的XL二南方海力士65%、

张一弛华创电新提名的三祥新材50%。

表 君晟未来能源会议 君晟精选个股跟踪表20260606 -报告日260630

报告日:2026-6-30

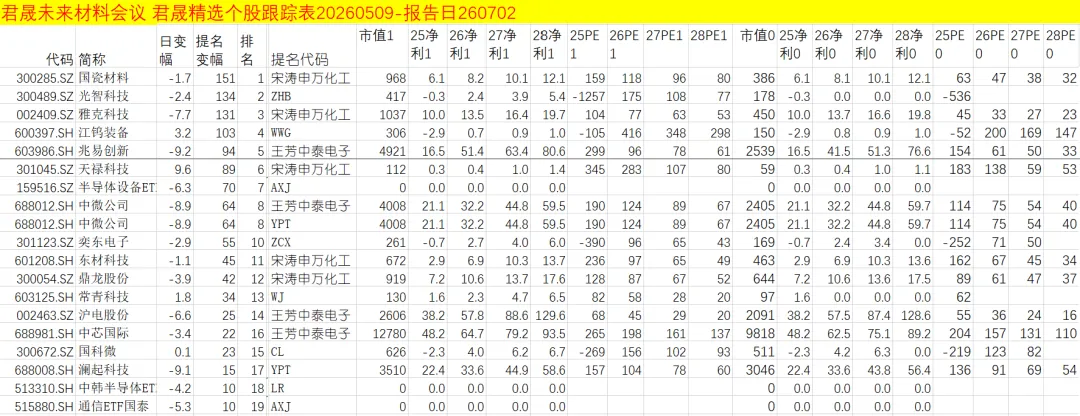

3、君晟未来材料会议 2026/5/9周六,主题:策略、先进基础材料、关键战略材料、先进半导体、超导材料、数智新消费、消费复苏。

宋涛申万化工提名的国瓷材料166%、

ZHB提名的光智科技132%、

宋涛申万化工提名的雅克科技131%、

王芳中泰电子提名的兆易创新121%、

王芳中泰电子提名的中微公司79%、

YPT提名的中微公司79%、

AXJ提名的半导体设备ETF国泰74%、

WWG提名的江钨装备73%、

ZCX提名的奕东电子73%、

宋涛申万化工提名的天禄科技64%、

宋涛申万化工提名的东材科技55%、

宋涛申万化工提名的鼎龙股份52%。

表 君晟未来材料会议 君晟精选个股跟踪表20260509-报告日260630

报告日:2026-6-30

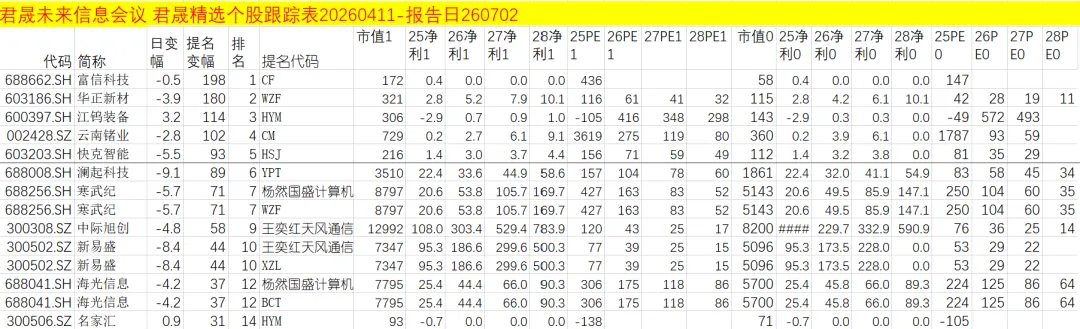

4、君晟未来信息会议 2026/4/11周六,主题:全球煤炭替代能源、宏观、AI 算力下一代通信、AI 应用大模型、美港股 AI 产业链、AI agent。

CF提名的富信科技236%、

WZF提名的华正新材205%、

WJ提名的快克智能123%、

XZL提名的云南锗业112%、

YPT提名的澜起科技99%、

杨然国盛计算机提名的寒武纪94%、

WZF提名的寒武纪94%、

WWG提名的江钨装备78%、

王奕红天风通信提名的中际旭创72%、

王奕红天风通信提名的新易盛73%、

XZL提名的新易盛73%、

杨然国盛计算机提名的海光信息51%、

LJ提名的海光信息51%。

表 君晟未来信息会议 君晟精选个股跟踪表20260411-报告日260630

报告日:2026-6-30

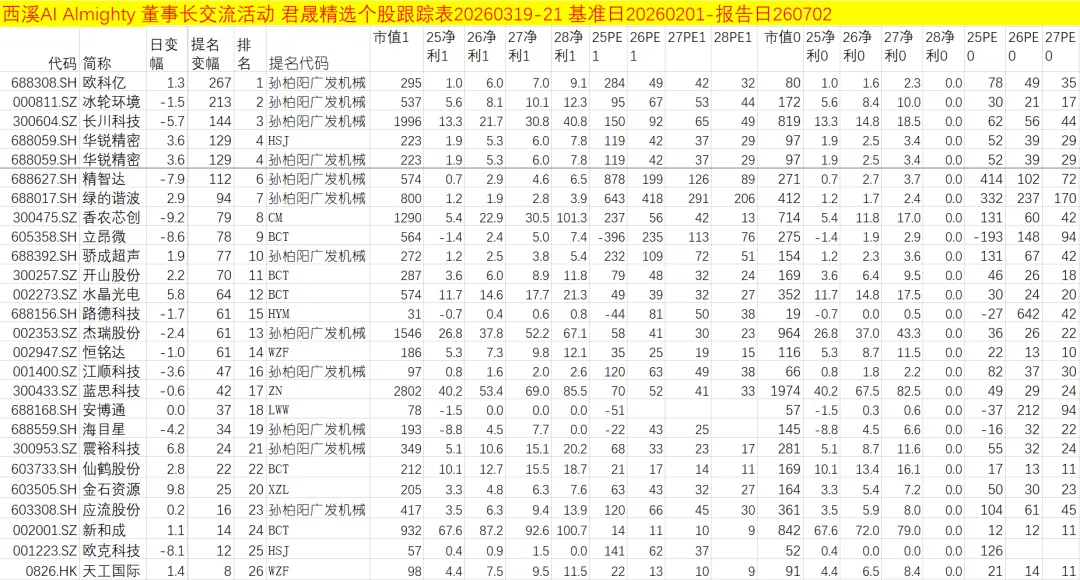

5、君晟AI Almighty 董事长交流西溪年度活动2026/3/19-/21周四-周六@杭州西溪湿地公园,2026/3/20火马年青龙节,主办:浙江大学上市公司研究中心、申万研究、广发研究、君晟研究,主讲:43家上市公司董事长和高管,主题: AI+金属材料、AI应用与互联网、AI+能源、AI+智造、AI智驾、AI机器人。

孙柏阳广发机械提名的欧科亿249%、

孙柏阳广发机械提名的冰轮环境237%、

孙柏阳广发机械提名的长川科技157%、

孙柏阳广发机械提名的精智达144%、

HSJ提名的华锐精密100%、

孙柏阳广发机械提名的华锐精密100%、

CM提名的香农芯创96%、

孙柏阳广发机械提名的绿的谐波93%、

BCT提名的立昂微77%、

WZF提名的恒铭达73%、

孙柏阳广发机械提名的杰瑞股份71%、

BCT提名的开山股份70%、

孙柏阳广发机械提名的骄成超声62%、

HYM提名的路德科技58%、

孙柏阳广发机械提名的江顺科技54%。

表 西溪AI Almighty 董事长交流活动 君晟精选个股跟踪表20260319-21 基准日20260201-报告日260630

报告日:2026-6-30

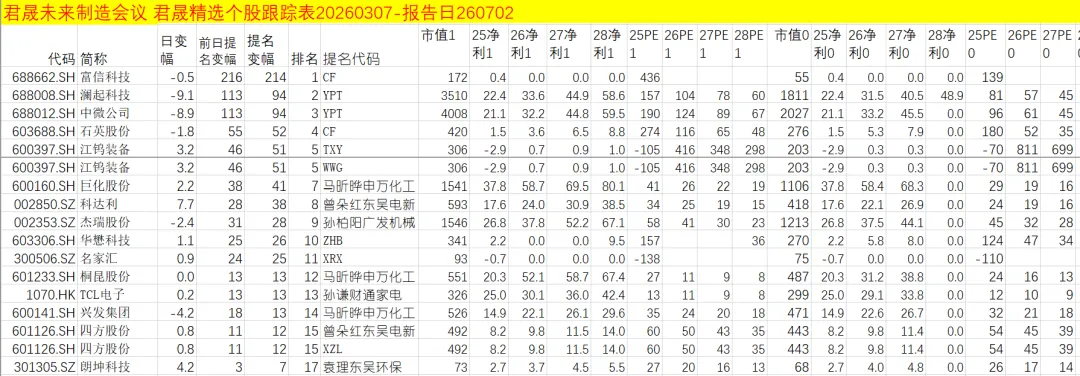

6、君晟未来制造会议 2026/3/7周六,主题:宏观、原子级制造、人形机器人、智能制造、生物制造、纳米半导体制造、激光制造、循环制造。

CF提名的富信科技255%、

YPT提名的中微公司111%、

YPT提名的澜起科技106%、

CF提名的石英股份61%。

提名次日迄今变幅超过20%但未到50%的公司:

孙柏阳广发机械提名的杰瑞股份36%、

曾朵红东吴电新提名的科达利36%、

TXY提名的江钨装备27%、

WWG提名的江钨装备27%、

XRX提名的名家汇24%。

表 君晟未来制造会议 君晟精选个股跟踪表20260307-报告日260630

报告日:2026-6-30

7、君晟十周年 立春季 君晟精选会议2026年1月27日-2月4日。

2026年1月27日-2月4日 五次君晟立春季小型会议,23位前三名最佳分析师合计提名88个公司。

戴铭余华源建材提名的中国巨石257%、

代川广发机械提名的欧科亿243%、

陈海进东吴电子提名的芯碁微装228%、

GYG提名的杰华特195%、

TXY提名的江钨装备158%、

葛星甫华源电子提名的长川科技151%、

耿正广发电子提名的拓荆科技147%、

陈海进东吴电子提名的盛科通信-U145%、

耿正广发电子提名的华海清科132%、

GYG提名的甬矽电子104%、

耿正广发电子提名的中微公司97%、

代川广发机械提名的华锐精密96%、

耿正广发电子提名的北方华创79%、

葛星甫华源电子提名的和林微纳78%、

耿正广发电子提名的澜起科技68%、

代川广发机械提名的松发股份64%。

君晟十周年 立春季 君晟精选个股跟踪表20260127-0204 报告日20260630

报告日:2026-6-30

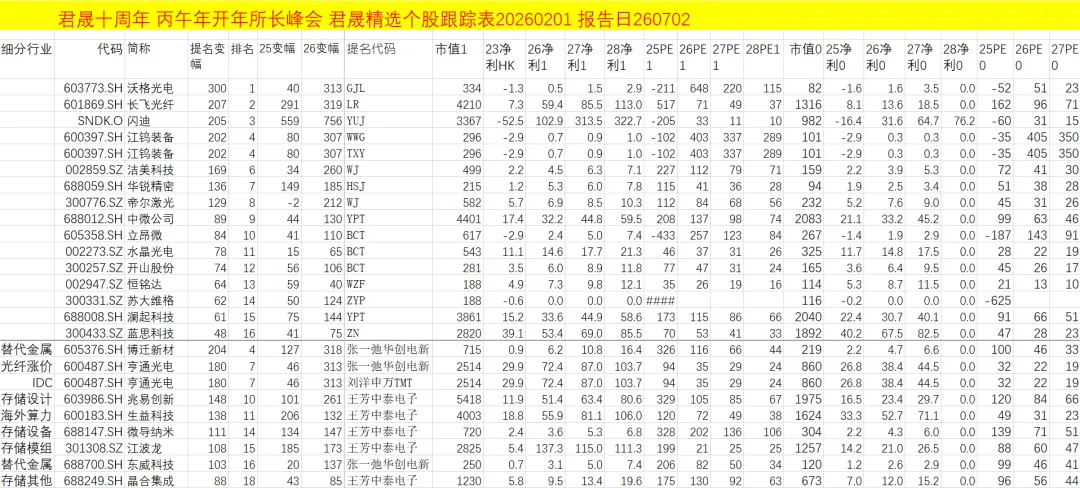

8、君晟十周年系列峰会 丙午年开年所长峰会2026/2/1周日。主题:年度策略、未来制造、商业银行、IP电商、未来能源、未来信息。

GJL提名的沃格光电278%、

LR提名的长飞光纤198%、

WWG提名的江钨装备166%、

TXY提名的江钨装备166%、

WJ提名的洁美科技148%、

YUJ提名的闪迪125%、

HSJ提名的华锐精密124%、

WJ提名的帝尔激光109%、

YPT提名的中微公司79%、

BCT提名的开山股份74%、

BCT提名的立昂微68%、

BCT提名的水晶光电65%、

WZF提名的恒铭达61%、

张一弛华创电新提名的博迁新材179%、

张一弛华创电新提名的亨通光电170%、

刘洋申万计算机提名的亨通光电170%、

王芳中泰电子提名的兆易创新141%、

王芳中泰电子提名的生益科技130%、

王芳中泰电子提名的微导纳米97%、

王芳中泰电子提名的江波龙99%、

张一弛华创电新提名的东威科技97%、

王芳中泰电子提名的晶合集成90%。

表 君晟十周年 丙午年开年所长峰会 君晟精选个股跟踪表20260201

报告日:260630

9、君晟十周年 幸福白金董事长交流活动 乙巳年收官所长白金峰会 九紫星曜专家主旨演讲会2026/1/10周六 -1/11周日 @银华基金世纪汇19F,主持:王昭峰长信基金、田刚人保资管、王维钢博士九紫幸福,主讲:八位白金所长唯一精选董事长、六位白金所长、25+位公募机构投研总监为主专家,主题:互联网、军工、机器人、AI、创新药、ICT、消费、港股。

第二部分 三-六、2026年上半年主要经济体基准利率变化、股指变幅、汇率变幅、GDP名义增速贡献分解。

三、2026年上半年主要经济体基准利率变化:主要经济体如美国、中国、英国、加拿大、韩国、中国台湾、中国香港、新加坡、越南、马来西亚、泰国等在2026年上半年均维持年初基准利率水平未作调整。超高利率导致强汇率的俄罗斯和巴西2026年上半年持续降息。资源经济体澳大利亚受输入通胀压力持续加息两次到4.35%,汇率疲弱且受输入通胀压力的日本加息一次到1.00%,因资源民族主义政策引发外资恐慌出逃导致股汇双杀的印尼5月20日起20天内连续两次累计加息75BP试图稳住汇率,因印度失信掠夺外资政策引发外资从2021-2022年为承接中国产业转移大规模流入印度逆变为2024年下半年-2026年上半年大规模从印度出逃,2026年上半年股指下跌10%和印度卢比兑人民币汇率贬值8.5%即股债双杀的印度小幅加息25BP试图稳定汇率。虽然印度和印尼对美元均有150BP的利差优势,但由于印度和印尼的掠夺外资政策,外资仍然逃离印度和印尼直接投资和股市投资导致上半年股汇双杀。美元虽然兑人民币维持75BP利差,且2026年5-6月美联储2026年下半年基准利率一致预期从降息一次逆转为加息一次,但2026年上半年人民币比美元汇率仍然更为强劲。跨境资本回流中国和美国使得中国和美国成为事实收割其他汇率贬值经济体国民财富的共同受益者。

1、2020-2026年印度FDI的分年度变化总结:印度如何因失信掠夺外资政策导致承接中国产业转移泼天富贵成为镜月水花?

2020年印度FDI净流入达到439亿美元的高位,同年印度出台针对陆地接壤国家主要指中国的投资限制政策,为后续外资流入埋下了不确定性伏笔。2021年印度FDI净流入创下超430亿美元的历史峰值,全球资本普遍将印度视作承接中国产业转移的核心目的地之一。2022年印度FDI迎来首次明显回落,FDI净流入规模降至386亿美元,叠加印度陆续开展针对境外企业的突击税务核查、资产冻结等操作,全球投资者对印投资信心开始明显下滑。2023年印度FDI进一步大幅缩水到净流入仅200亿美元,较2021年峰值430亿美元近乎腰斩,市场对印度的投资观望情绪持续升温。2024年FDI下滑态势加速,全年规模仅剩余101亿美元,2024年下半年外国证券投资启动大规模撤离,2024年末从印度股市撤出的资金超过170亿美元,印度正式进入资本流出的拐点阶段。2025年FDI出现断崖式下跌,2024-2025财年FDI净流入同比暴跌99%至仅3.53亿美元,2025年8月首次出现单月FDI净流出6.16亿美元的情况,2026年10-12月单季度FDI净流出37亿美元,标志着印度从外资流入国转为阶段性净流出国。2026年上半年实体FDI的存量外资持续收缩,叠加地缘冲突推高能源成本、卢比大幅贬值的冲击,2026年上半年印度股市外资净流出就突破270亿美元,远超2025年全年的流出规模,印度已出现创纪录的直接投资与资本投资双重外资出逃潮。

2、2026年1-6月,全球各主要经济体基本利率变动情况具体如下:

中国:维持不变。

美国:维持不变。

英国:2026年6月基准利率维持在3.75%,1-6月全程未作出调整,保持政策稳定。

澳大利亚:2026年2月、3月累计加息50个基点,将基准利率抬升至4.35%,6月选择暂停加息,保留后续紧缩选项以观察前期政策效果。

加拿大:1-6月基准利率稳定在2.25%,受经济增速放缓影响,上半年始终按兵不动,未进行加息或降息操作。

日本:6月16日将基准利率从0.75%上调25个基点至1%,创下1995年以来的最高水平,同时宣布自2027年4月起暂停缩减国债购买规模,以平衡加息节奏与金融市场稳定。

韩国:维持不变。

中国台湾:6月隔夜同业拆借利率稳定在0.805%,3个月期拆借利率维持1.68%,1-6月整体货币环境平稳,基准利率无调整动作。

中国香港:6月人民币银行间同业拆借利率(CNY HIBOR)多数期限下行,隔夜利率报1.41%,港币1个月期HIBOR在2.57%-2.74%区间波动,1-6月未出现基准利率的大幅调整。

新加坡:6月基准利率为1.27%,较前期的1.43%小幅下行,1-6月整体呈温和回落态势。

印度尼西亚:5月20日将基准利率从4.75%上调至5.25%,6月9日再次紧急加息25个基点至5.50%,1-6月累计加息75个基点,以稳定本币汇率。

越南:2026年1-6月官方基准利率未进行明显的政策调整。

马来西亚:2026年1-6月官方基准利率未进行明显的政策调整。

泰国:2026年1-6月官方基准利率未进行明显的政策调整。

俄罗斯:6月19日,俄罗斯央行将基准利率下调25个基点至14.25%,缓解国内流动性压力。

印度:市场机构此前预测6月会将基准利率上调25个基点,最终落地后利率升至5.5%,1-6月完成一次加息操作,以应对卢比贬值和通胀压力。

巴西:6月18日将基准利率从14.50%下调25个基点至14.25%,适配国内通胀回落的经济复苏节奏。

沙特阿拉伯货币政策长期锚定美元,2026年1-6月同步跟随美联储利率节奏,维持基准利率不变,未出台单独的利率调整政策。

阿联酋货币政策长期锚定美元,2026年1-6月同步跟随美联储利率节奏,维持基准利率不变,未出台单独的利率调整政策。

欧元区:2026年6月11日欧洲央行将三大关键利率上调25个基点,主要再融资利率升至2.4%,这是其近3年来的首次加息,核心目的是对冲中东地缘冲突推升的能源输入型通胀压力。

3、主要经济体的美元与本币基准利率利率比较:

2026年6月30日,美元对人民币利差有75BP,美元兑澳大利亚元利差-60BP,美元对加元利差150BP,美元对日元利差从300BP小幅收窄为275BP,美元对韩元利差126BP,美元对欧元利差小幅收窄为135BP,美元兑金砖资源货币卢布和巴西雷亚尔利差均收窄为-1050BP,美元对印度卢比利差为-150BP、美元对印尼卢比利差为-150BP。虽然印度和印尼对美元有150BP的利差优势,但由于印度和印尼的掠夺外资政策,外资仍然逃离印度和印尼直接投资和股市投资导致上半年股汇双杀。美元虽然兑人民币维持75BP利差,且美联储2026年下半年利率预期从降息一次逆转为加息一次,但2026年上半年人民币比美元汇率仍然更为强劲。跨境资本回流中国和美国使得中国和美国成为事实收割其他汇率贬值经济体国民财富的共同受益者。

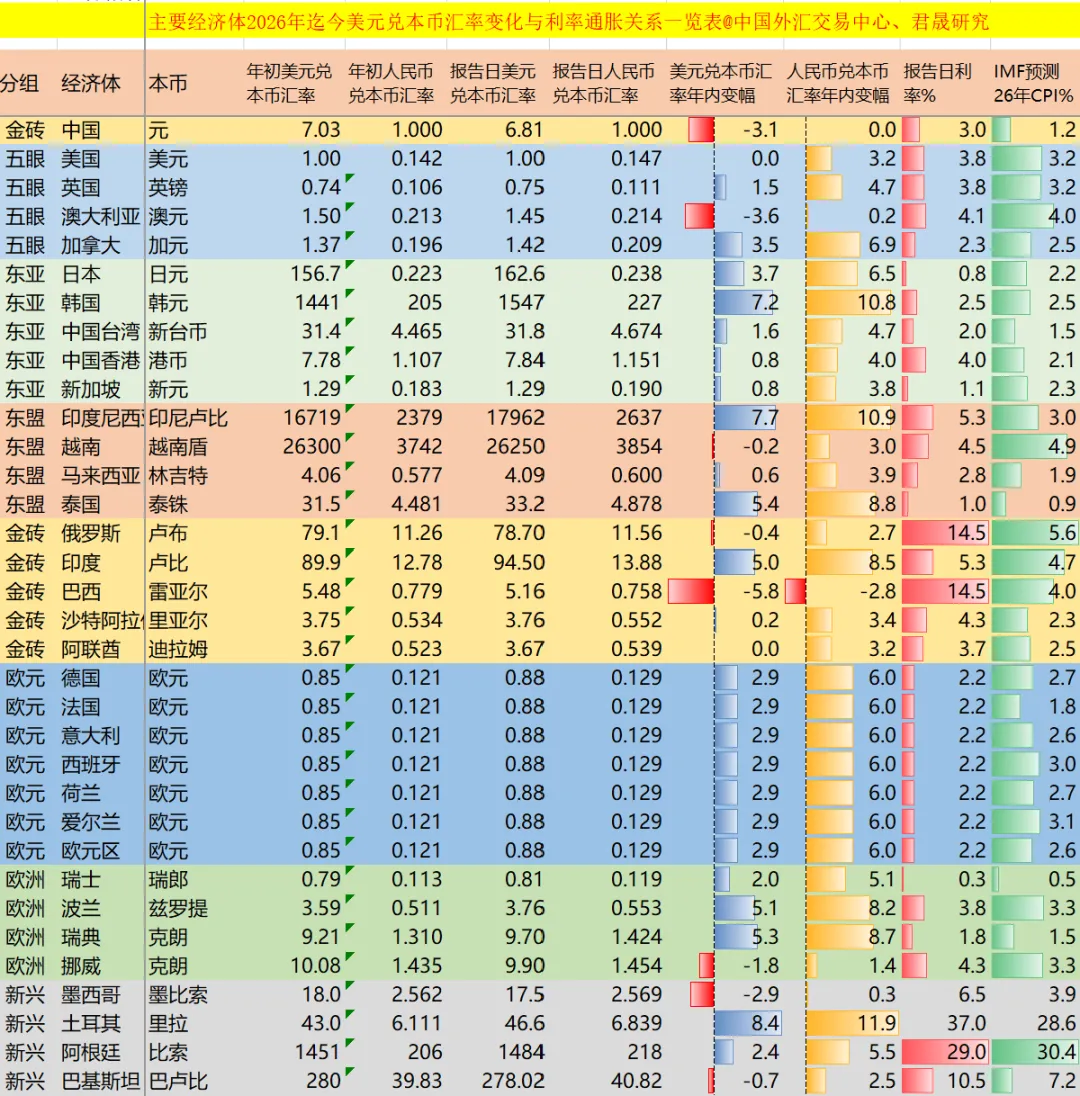

表 主要经济体2026年迄今基准利率变化一览表

资料来源:各经济体央行、君晟研究。

四、2026年上半年主要经济体股指变幅变化:2026年上半年全球ICT高占比的四个中国科创股指和韩台日股指表现优异,但美中全市场宽基股指和全球其他主要经济体股指均表现平庸。按美元计价韩国综合指数大涨88%、中国科创50大涨70%、中国双创50大涨65%、中国科创综指大涨59%、台湾加权指数大涨57%、中国创业板指大涨40%、日本日经225大涨34%。按本币计价韩国综合指数大涨101%、中国科创50大涨64%、中国双创50大涨59%、中国科创综指大涨54%、台湾加权指数大涨59%、中国创业板指大涨40%、日本日经225大涨39%。因人民币兑韩元汇率大幅升值11%、兑日元大幅升值7.1%、兑新台币升值4.7%的原因,韩国综合指数与中国科创50从本币计价的股指涨幅差额37pct收窄到人民币计价股指涨幅差额17.2%,中国科创综指与台湾加权指数从本币计价的股指涨幅差额-5pct反转为人民币计价股指涨幅差额+1.9pct,中国创业板指与日本日经225指数从本币计价的股指涨幅差额+1pct扩大为人民币计价股指涨幅差额+4.9pct。美伊战争4月7日停战后ICT高占比股指均大幅反弹,科创50大涨73%、双创50大涨64%、科创综指大涨53%,科创50和科创50反弹幅度高于全球半年表现最强ICT股指韩国综合指数KOSPI的54%、台湾加权指数的39%、日经225的31%。

主要经济体2026年初迄今与停战反弹迄今股指变化一览表

报告日:2026-6-30

资料来源:各经济体交易所、君晟研究 。

1、2026年上半年全球ICT高占比的四个中国科创股指和韩台日股指表现优异:

创业板指从2026年初3203.17点上涨35.6%到2026年6月30日4342.71点,因美元兑人民币汇率年内下跌3.2%、美元计价股指年内上涨40.0%,4月7日停战后到报告日人民币计价股指反弹37.4%。

科创50从2026年初1344.20点上涨64.3%到2026年6月30日2207.86点,因美元兑人民币汇率年内下跌3.2%、美元计价股指年内上涨69.6%,4月7日停战后到报告日人民币计价股指反弹73.3%。

科创综指从2026年初1636.70点上涨54.0%到2026年6月30日2520.36点,因美元兑人民币汇率年内下跌3.2%、美元计价股指年内上涨59.0%,4月7日停战后到报告日人民币计价股指反弹53.2%。

双创50从2026年初1994.79点上涨59.3%到2026年6月30日3177.88点,因美元兑人民币汇率年内下跌3.2%、美元计价股指年内上涨64.5%,4月7日停战后到报告日人民币计价股指反弹63.9%。

日本日经225从2026年初50339.48点上涨39.2%到2026年6月30日70062.32点,因美元兑日元汇率年内上涨3.7%、美元计价股指年内上涨34.2%,因人民币兑本日元汇率年内上涨6.5%、人民币计价股指年内上涨30.6%,4月7日停战后到报告日本币计价股指反弹31.1%。

韩国综合指数从2026年初4214.17点上涨101.1%到2026年6月30日8476.48点,因美元兑韩元汇率年内上涨7.2%、美元计价股指年内上涨87.6%,因人民币兑本韩元汇率年内上涨10.8%、人民币计价股指年内上涨81.5%,4月7日停战后到报告日本币计价股指反弹54.3%。

台湾加权指数从2026年初28963.60点上涨59.3%到2026年6月30日46125.91点,因美元兑新台币汇率年内上涨1.6%、美元计价股指年内上涨56.7%,因人民币兑本新台币汇率年内上涨4.7%、人民币计价股指年内上涨52.1%,4月7日停战后到报告日本币计价股指反弹38.8%。

2、美中全市场宽基股指和其他主要经济体股指表现平庸。

沪深300从2026年初4629.94点上涨7.5%到2026年6月30日4979.43点,因美元兑人民币汇率年内下跌3.2%、美元计价股指年内上涨11.1%,4月7日停战后到报告日人民币计价股指反弹12.1%。

上证综指从2026年初3968.84点上涨3.2%到2026年6月30日4094.40点,因美元兑人民币汇率年内下跌3.2%、美元计价股指年内上涨6.5%,4月7日停战后到报告日人民币计价股指反弹5.2%。

深证综指从2026年初2530.96点上涨12.2%到2026年6月30日2840.67点,因美元兑人民币汇率年内下跌3.2%、美元计价股指年内上涨15.9%,4月7日停战后到报告日人民币计价股指反弹12.8%。

中国沪深两市从2026年初0.00点下跌0.0%到2026年6月30日0.00点,因美元兑人民币汇率年内下跌3.2%、美元计价股指年内上涨3.3%,4月7日停战后到报告日人民币计价股指下跌0.0%。

美国纳纽两市从2026年初0.00点下跌0.0%到2026年6月30日0.00点,因人民币兑美元汇率年内上涨3.3%、人民币计价股指年内下跌3.2%"%,4月7日停战后到报告日本币计价股指下跌0.0%。

纳斯达克从2026年初23241.99点上涨12.8%到2026年6月30日26213.72点,因人民币兑美元汇率年内上涨3.3%、人民币计价股指年内上涨9.2%"%,4月7日停战后到报告日本币计价股指反弹19.1%。

纽交所综指从2026年初22003.93点上涨8.3%到2026年6月30日23834.23点,因人民币兑美元汇率年内上涨3.3%、人民币计价股指年内上涨4.9%"%,4月7日停战后到报告日本币计价股指反弹7.1%。

美国标普500从2026年初6845.50点上涨9.6%到2026年6月30日7499.36点,因人民币兑美元汇率年内上涨3.3%、人民币计价股指年内上涨6.1%"%,4月7日停战后到报告日本币计价股指反弹13.3%。

美元计价是表现最差的主要经济体股指有:因美元兑印尼卢比升值7.7%、兑印度卢比升值5.0%,因外资出逃而股汇双杀的印尼雅加达综指美元计价暴跌39%、印度孟买SENSEX30 美元计价下跌15%,美元兑卢布轻微贬值04.%的俄罗斯RTS 美元计价下跌15%、 港币锚定美元的香港恒生指数下跌11%,因人民币兑印尼卢比升值10.9%、兑印度卢比升值8.6%,股汇双杀的印尼雅加达综指人民币计价暴跌41%、印度孟买SENSEX30 人民币计价下跌17%,人民币兑卢布轻微升值2.7%的俄罗斯RTS 人民币计价下跌17%。

香港恒生指数从2026年初25630.54点下跌10.7%到2026年6月30日22881.02点,因美元兑港币汇率年内上涨0.8%、美元计价股指年内下跌11.4%,因人民币兑本港币汇率年内上涨4.0%、人民币计价股指年内下跌14.2%,4月7日停战后到报告日本币计价股指下跌8.9%。

新加坡海峡时报指数从2026年初4646.21点上涨11.3%到2026年6月30日5170.65点,因美元兑新元汇率年内上涨0.8%、美元计价股指年内上涨10.4%,因人民币兑本新元汇率年内上涨3.8%、人民币计价股指年内上涨7.2%,4月7日停战后到报告日本币计价股指反弹4.3%。

印尼雅加达综指从2026年初8646.94点下跌34.7%到2026年6月30日5643.19点,因美元兑印尼卢比汇率年内上涨7.7%、美元计价股指年内下跌39.4%,因人民币兑本印尼卢比汇率年内上涨10.9%、人民币计价股指年内下跌41.1%,4月7日停战后到报告日本币计价股指下跌19.0%。

3、伊战争4月7日停战后均大幅反弹,科创50大涨73%、双创50大涨64%、科创综指大涨53%,科创50和科创50反弹幅度高于全球半年表现最强ICT股指韩国综合指数KOSPI的54%、台湾加权指数的39%、日经225的31%。

表 主要经济体2026年初迄今与停战反弹迄今股指变化一览表

报告日2026-6-30

资料来源:各经济体交易所、君晟研究。

3、根据WFE公布数据,2024年末全世界主要交易所统计值125.71万亿美元,2025年末151.94万亿美元。33个经济体2024年末全世界主要交易所统计值127.35万亿美元,2025年末合计市值157.89万亿美元、2026年6月30日合计市值180.32万亿美元。根据33个经济体期间变幅测测算的2025年和2026年上半年市值差额合计值分别为24.96万亿美元和17.61万亿美元,君晟预测WFE官网统计的全世界合计市值从2025年末市值151.94万亿美元增加17.61万亿美元到20226年6月30日170.45万亿美元。

根据WFE公布数据,2024年末全世界主要交易所统计值125.71万亿美元,2025年末151.94万亿美元。

33个经济体2024年末全世界主要交易所统计值127.35万亿美元,2025年末合计市值157.89万亿美元、2026年6月30日合计市值180.32万亿美元。

根据33个经济体期间变幅测测算的2025年和2026年上半年市值差额合计值分别为24.96万亿美元和17.61万亿美元,

君晟预测WFE官网统计的全世界合计市值从2025年末市值151.94万亿美元增加17.61万亿美元到20226年6月30日170.45万亿美元。

中国沪深两市总市值从2024年末97.9万亿元和2025年末120.3万亿元增加到2026年6月30日128.8万亿元,按三个时点美元兑人民币汇率7.19元、7.03元、6.81元测算,美元计价中国总市值从2024年末13.6万亿美元增加3.5万亿美元即26%到2025年末17.1万亿美元和从2025年末增加1.8万亿美元即10%到2026年6月30日18.9万亿美元,全球市值占比从2024年末10.8%增加00.14pct到11.0%。其中科创综指从2024年末0.88万亿美元增加到2.54万亿美元、全球占比0.7%增加0.8pct 到2026年6月30日占比1.5%,沪深300从2024年末8.04万亿美元增加到10.07万亿美元、全球占比6.4%减少0.5pct到2026年6月30日5.9%,上证综指从2024年末8.91万亿美元增加到11.48万亿美元、全球占比7.1%减少0.4pct到2026年6月30日6.7%,深证综指从2024年末4.71万亿美元增加到7.43万亿美元、全球占比3.7%增加0.6pct到2026年6月30日4.4%。

美国纳纽两市总市值从2024年末74.8万亿美元增加15.7万亿美元即21%到2025年末90.4万亿美元和从2025年末增加15.0万亿美元即17%到2026年6月30日105.4万亿美元,全球市值占比从2024年末59.5%增加2.4pct到61.9%。其中纳指从2024年末35.8万亿美元增加到2026年6月30日105.4万亿美元、全球占比28/5%增加3.0pct 到2026年6月30日占比31.5%,标普500从2024年末55.1万亿美元增加到72.8万亿美元、全球占比43.8%减少1.6pct到2026年6月30日42.2%,纽交所综指从2024年末39.0万亿美元增加到2026年6月30日51.2万亿美元、全球占比31.0%减少1.3pct到2026年6月30日29.7%。

东亚高ICT占比股指经济体中,2026年上半年韩国KOSPI综指领涨101%、台湾加权指数大涨59%、日本日经225大涨39%。韩国KOSPI综指从2024年末1.33万亿美元增加到2026年6月30日3.96万亿美元、全球占比1.1%增加1.24pct 到2026年6月30日占比2.3%,台湾加权指数从2024年末2.26万亿美元增加到2026年6月30日4.62万亿美元、全球占比1.79%增加0.89pct 到2026年6月30日占比2.68%,日本日经225指数 从2024年末4.58万亿美元增加到2026年6月30日6.42万亿美元、全球占比3.65%微增0.08pct 到2026年6月30日占比3.72%。

日本日经225市值从2024年末4.58万亿美元增长26%即0.94万亿美元到2025年末5.52万亿美元、再增长39%即0.90万亿美元到2026年6月30日6.42万亿美元、全球占比从2024年末3.65%增加0.08pct 到2026年6月30日占比3.72%,

韩国综合指数市值从2024年末1.33万亿美元增长76%即1.09万亿美元到2025年末2.41万亿美元、再增长101%即1.54万亿美元到2026年6月30日3.96万亿美元、全球占比从2024年末1.06%增加1.24pct 到2026年6月30日占比2.30%,

台湾加权指数市值从2024年末2.26万亿美元增长26%即0.75万亿美元到2025年末3.01万亿美元、再增长59%即1.62万亿美元到2026年6月30日4.62万亿美元、全球占比从2024年末1.79%增加0.89pct 到2026年6月30日占比2.68%,

香港恒生指数市值从2024年末4.01万亿美元增长28%即1.44万亿美元到2025年末5.45万亿美元、再增长-11%即-0.12万亿美元到2026年6月30日5.33万亿美元、全球占比从2024年末3.19%减少0.10pct 到2026年6月30日占比3.09%,

新加坡海峡时报指数市值从2024年末0.71万亿美元增长23%即0.13万亿美元到2025年末0.84万亿美元、再增长11%即0.08万亿美元到2026年6月30日0.92万亿美元、全球占比从2024年末0.57%减少0.03pct 到2026年6月30日占比0.53%,

东亚高ICT占比股指经济体中,中国4个科创股指表现优异,2026年上半年科创50z增长64%、双创50增长59%、科创综指z增长54%、创业板指大涨36%。

创业板指市值从2024年末0.81万亿美元增长50%即0.44万亿美元到2025年末1.25万亿美元、再增长36%即0.58万亿美元到2026年6月30日1.83万亿美元、全球占比从2024年末0.65%增加0.41pct 到2026年6月30日占比1.06%,

科创50市值从2024年末0.48万亿美元增长36%即0.21万亿美元到2025年末0.69万亿美元、再增长64%即0.63万亿美元到2026年6月30日1.32万亿美元、全球占比从2024年末0.38%增加0.38pct 到2026年6月30日占比0.76%,

科创综指市值从2024年末0.88万亿美元增长46%即0.65万亿美元到2025年末1.53万亿美元、再增长54%即1.01万亿美元到2026年6月30日2.54万亿美元、全球占比从2024年末0.70%增加0.77pct 到2026年6月30日占比1.48%,

双创50市值从2024年末0.81万亿美元增长61%即0.50万亿美元到2025年末1.31万亿美元、再增长59%即0.75万亿美元到2026年6月30日2.06万亿美元、全球占比从2024年末0.65%增加0.55pct 到2026年6月30日占比1.20%,

美中全市场宽基股指继2025年大牛市后2026年上半年表现平庸,一年半股指市值全球占比沪深300减少0.56pct、上证综指减少0.43pct、纽交所综指减少1.33pct、标普500减少1.63pct,科创占比相对较多的深证综指增加0.59pct到4.34%和纳指增加2.99pct到31.46%,中国沪深两市市值增加0.17pct到11.00%、美国纳纽两市市值增加2.99pct到61.15%。

沪深300市值从2024年末8.04万亿美元增长18%即1.58万亿美元到2025年末9.62万亿美元、再增长8%即0.45万亿美元到2026年6月30日10.07万亿美元、全球占比从2024年末6.40%减少0.56pct 到2026年6月30日占比5.84%,

上证综指市值从2024年末8.91万亿美元增长18%即1.91万亿美元到2025年末10.83万亿美元、再增长3%即0.66万亿美元到2026年6月30日11.49万亿美元、全球占比从2024年末7.09%减少0.43pct 到2026年6月30日占比6.66%,

深证综指市值从2024年末4.71万亿美元增长29%即1.59万亿美元到2025年末6.29万亿美元、再增长12%即1.18万亿美元到2026年6月30日7.48万亿美元、全球占比从2024年末3.74%增加0.59pct 到2026年6月30日占比4.34%,

中国沪深两市市值从2024年末13.62万亿美元增长26%即3.50万亿美元到2025年末17.12万亿美元、再增长11%即1.84万亿美元到2026年6月30日18.96万亿美元、全球占比从2024年末10.83%增加0.17pct 到2026年6月30日占比11.00%,

美国纳纽两市市值从2024年末74.78万亿美元增长21%即15.67万亿美元到2025年末90.45万亿美元、再增长17%即14.99万亿美元到2026年6月30日105.44万亿美元、全球占比从2024年末59.49%增加1.67pct 到2026年6月30日占比61.15%,

纳斯达克指数市值从2024年末35.78万亿美元增长20%即9.97万亿美元到2025年末45.75万亿美元、再增长13%即8.49万亿美元到2026年6月30日54.24万亿美元、全球占比从2024年末28.46%增加2.99pct 到2026年6月30日占比31.46%,

纽交所综指市值从2024年末39.00万亿美元增长15%即5.70万亿美元到2025年末44.70万亿美元、再增长8%即6.50万亿美元到2026年6月30日51.20万亿美元、全球占比从2024年末31.02%减少1.33pct 到2026年6月30日占比29.70%,

美国标普500市值从2024年末55.10万亿美元增长16%即10.90万亿美元到2025年末66.00万亿美元、再增长10%即6.76万亿美元到2026年6月30日72.75万亿美元、全球占比从2024年末43.83%减少1.63pct 到2026年6月30日占比42.20%,

表 主要经济体2024年末、2025年末、2026年中主要股指市值占比变化一览表

单位:本币市值:万亿本币,美元市值:万亿美元,汇率:本币/美元,变幅、占比:%,市值占比变化额:bp。

报告日:2026-6-30

资料来源:各经济体交易所、君晟研究 。

五、2026年上半年主要经济体汇率变幅:2026年上半年,人民币兑绝大多数主要货币汇率升值,仅管美元指数大涨4.2%,但美元兑离岸人民币贬值2.6%、美元兑人民币中间价仍贬值3.1%。新兴经济体中人民币兑印尼卢比升值10.9%、兑泰国泰铢升值8.8%、兑印度卢比升值8.5%、兑新台币升值4.7%、兑土耳其升值11.9%、兑阿根廷比索升值5.5%,所有发达经济体中人民币兑美元升值3.2%、兑英镑升值4.7%、兑加元升值6.9%、兑日元升值6.5%、兑欧元升值6.0%、韩元升值10.8%。人民币只有兑巴西雷亚尔贬值2.8%。2026年上半年中国主要贸易伙伴中,人民币兑印尼卢比、印度卢比、日元、韩元汇率全部持续创历史新高。

2026年上半年,人民币兑绝大多数主要货币升值。新兴经济体中人民币兑兑印尼卢比升值10.9%、兑泰国泰铢升值8.8%、兑印度卢比升值8.5%、兑新台币升值4.7%、兑土耳其升值11.9%、兑阿根廷比索升值5.5%,所有发达经济体中人民币兑美元升值3.2%、兑英镑升值4.7%、兑加元升值6.9%、兑日元升值6.5%、兑欧元升值6.0%、韩元升值10.8%。人民币只有兑巴西雷亚尔贬值2.8%。

中国人民币基准利率25年4季度维持不变、26年初迄今维持不变在3.00%、美元与本币利差75BP,IMF预测26年CPI1.22 %,基准利率与CPI差额178BP。沪深300今年初迄今上涨7.5%到4979点、美元计价涨幅11.0%、略高于标普500涨幅9.6%。2026年初迄今美元兑本币汇率下跌3.1%到6.81元,报告日基准利率3.0%、2026年CPI1.2%。

美国美元基准利率25年4季度下调50BP、26年初迄今维持不变在3.75%、IMF预测26年CPI3.23 %,基准利率与CPI差额52BP。美标普500今年初迄今上涨9.6%到7499点、美元计价股指上涨9.6%、人民币计价股指上涨6.2%。 美国美元2026年初迄今人民币兑本币汇率上涨3.2%到0.15美元,报告日基准利率3.8%、2026年CPI3.2%。

为了稳定外资流出和输入通胀对币值的冲击,日本、印尼2026年上半年分别采取加息对抗本币贬值。日本央行2026年6月16日结束的货币政策会议上宣布加息,将政策利率上调至1.0%。印尼5月20日和6月9日连续加息50BP到5.25%。

日本日元基准利率25年4季度上调25BP、2026年初迄今从0.75%上调到1.0%、美元与本币利差275BP,IMF预测26年CPI2.24 %,基准利率与CPI差额-149BP。 日本日经225今年初迄今上涨39.2%到70062点、美元计价股指上涨34.2%、人民币计价股指上涨30.6%。 日本日元2026年初迄今人民币兑本币汇率上涨6.5%到0.24日元,美元兑本币汇率上涨3.7%到162.58日元,报告日基准利率0.8%、2026年CPI2.2%。

韩国韩元基准利率25年4季度维持不变、26年初迄今维持不变在2.50%、美元与本币利差125BP,IMF预测26年CPI2.50 %,基准利率与CPI差额0BP。 韩国综合指数今年初迄今上涨101.1%到8476点、美元计价股指上涨87.6%、人民币计价股指上涨81.5%。 韩国韩元2026年初迄今人民币兑本币汇率上涨10.8%到227.18韩元,美元兑本币汇率上涨7.2%到1547.29韩元,报告日基准利率2.5%、2026年CPI2.5%。

中国台湾新台币基准利率25年4季度维持不变、26年初迄今维持不变在2.00%、美元与本币利差175BP,IMF预测26年CPI1.53 %,基准利率与CPI差额47BP。 台湾加权指数今年初迄今上涨59.3%到46126点、美元计价股指上涨56.7%、人民币计价股指上涨52.1%。 中国台湾新台币2026年初迄今人民币兑本币汇率上涨4.7%到4.67新台币,美元兑本币汇率上涨1.6%到31.83新台币,报告日基准利率2.0%、2026年CPI1.5%。

表 主要经济体2026年迄今美元兑本币汇率变化与利率通胀关系一览表

单位:汇率:本币/美元,变幅:%。

报告日:2026-6-30

资料来源:中国外汇交易中心、君晟研究。

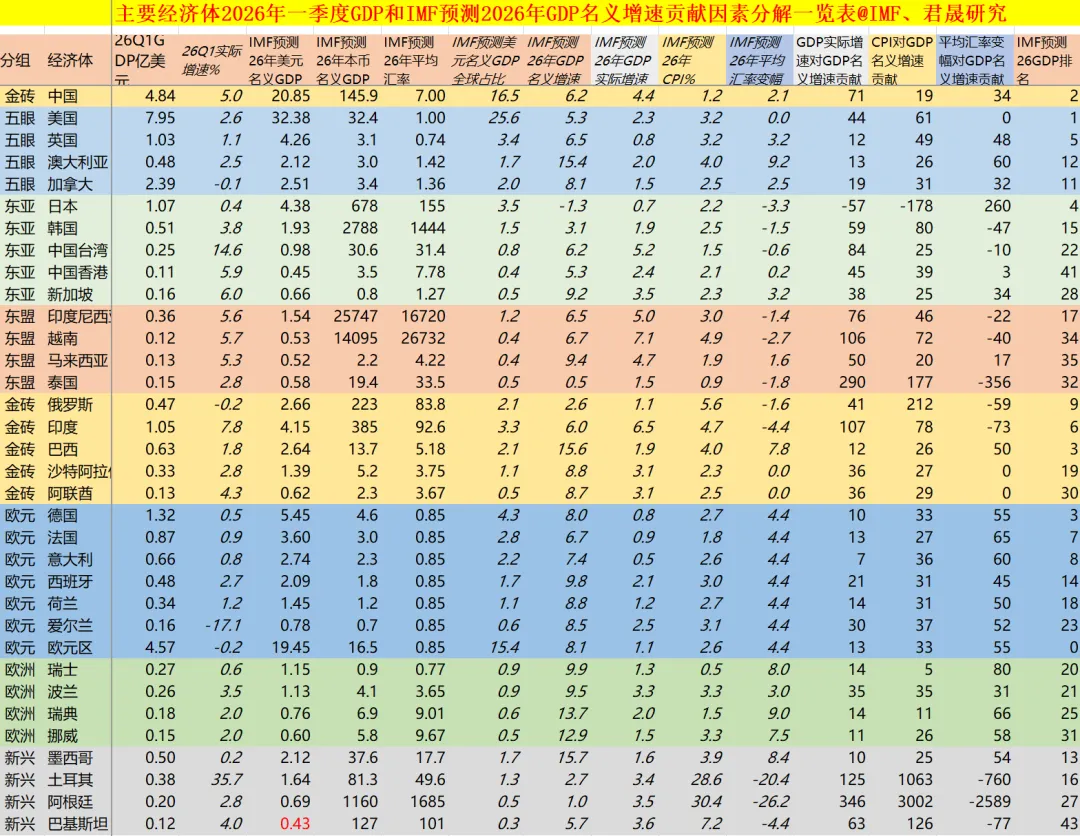

六、主要经济体2026年一季度GDP和IMF预测2026年GDP名义增速贡献因素分解:中国名义GDP增速主要71%由实际增速贡献、汇率变幅(2.1%)贡献34%、通胀贡献只有19%;美国名义GDP增速由实际增速贡献44%、通胀贡献61%;英国名义GDP增速主要由通胀(3.2%)贡献49%、汇率变幅(3.2%)贡献48%、实际增速(0.8%)贡献仅12%;德国名义GDP增速主要由通胀贡献33%、汇率变幅(4.4%)的贡献55%、实际增速贡献仅10%;日本名义GDP萎缩1.3%、实际增速仅0.7%、汇率贬值3.3%、通胀2.2%;韩国名义GDP增速有汇率贡献-47%、CPI贡献80%、实际增速贡献59%。

中国2026年一季度GDP实际增长5.0%到48377亿美元,IMF预测2026年美元名义GDP208516亿美元、排名第2位、全球占比16.5%,本币名义GDP1458792亿元、26年平均汇率7.00元,IMF预测26年GDP名义增速6.2%,26年GDP实际增速4.4%对GDP名义增速的贡献71%、26年CPI 1.2%对GDP名义增速的贡献 19%、26年平均汇率变幅2.1%对GDP名义增速的贡献34%。沪深300今年初迄今上涨7.5%到4979点。

美国2026年一季度GDP实际增长2.6%到79549亿美元,IMF预测2026年美元名义GDP323839亿美元、排名第1位、全球占比25.6%,本币名义GDP323839亿美元、IMF预测26年GDP名义增速5.3%,26年GDP实际增速2.3%对GDP名义增速的贡献44%、26年CPI 3.2%对GDP名义增速的贡献 61%。美国标普500今年初迄今上涨9.6%到7499点、人民币计价股指上涨6.2%。 兑美元升3.2%、

表:主要经济体2026年一季度GDP和IMF预测2026年GDP名义增速贡献因素分解一览表

单位:GDP:万亿美元,本币GDP:万亿本币,增速、占比、CPI、变幅、贡献占比:%。

报告日:2026-6-30

资料来源:IMF、君晟研究。

英国2026年一季度GDP实际增长1.1%到10340亿美元,IMF预测2026年美元名义GDP42648亿美元、排名第5位、全球占比3.4%,本币名义GDP31372亿英镑、26年平均汇率0.74英镑,IMF预测26年GDP名义增速6.5%,26年GDP实际增速0.8%对GDP名义增速的贡献12%、26年CPI 3.2%对GDP名义增速的贡献 49%、26年平均汇率变幅3.2%对GDP名义增速的贡献48%。

澳大利亚2026年一季度GDP实际增长2.5%到4773亿美元,IMF预测2026年美元名义GDP21240亿美元、排名第14位、全球占比1.7%,本币名义GDP30166亿澳元、26年平均汇率1.42澳元,IMF预测26年GDP名义增速15.4%,26年GDP实际增速2.0%对GDP名义增速的贡献13%、26年CPI 4.0%对GDP名义增速的贡献 26%、26年平均汇率变幅9.2%对GDP名义增速的贡献60%。

加拿大2026年一季度GDP实际增长-0.1%到23872亿美元,IMF预测2026年美元名义GDP25073亿美元、排名第10位、全球占比2.0%,本币名义GDP34185亿加元、26年平均汇率1.36加元,IMF预测26年GDP名义增速8.1%,26年GDP实际增速1.5%对GDP名义增速的贡献19%、26年CPI 2.5%对GDP名义增速的贡献 31%、26年平均汇率变幅2.5%对GDP名义增速的贡献32%。

日本2026年一季度GDP实际增长0.4%到10703亿美元,IMF预测2026年美元名义GDP43793亿美元、排名第4位、全球占比3.5%,本币名义GDP6776014亿日元、26年平均汇率154.73日元,IMF预测26年GDP名义增速-1.3%,26年GDP实际增速0.7%对GDP名义增速的贡献-57%、26年CPI 2.2%对GDP名义增速的贡献 -178%、26年平均汇率变幅-3.3%对GDP名义增速的贡献260%。

韩国2026年一季度GDP实际增长3.8%到5080亿美元,IMF预测2026年美元名义GDP19310亿美元、排名第13位、全球占比1.5%,本币名义GDP27882053亿韩元、26年平均汇率1443.91韩元,IMF预测26年GDP名义增速3.1%,26年GDP实际增速1.9%对GDP名义增速的贡献59%、26年CPI 2.5%对GDP名义增速的贡献 80%、26年平均汇率变幅-1.5%对GDP名义增速的贡献-47%。

中国台湾2026年一季度GDP实际增长14.6%到2510亿美元,IMF预测2026年美元名义GDP9767亿美元、排名第22位、全球占比0.8%,本币名义GDP306462亿新台币、26年平均汇率31.38新台币,IMF预测26年GDP名义增速6.2%,26年GDP实际增速5.2%对GDP名义增速的贡献84%、26年CPI 1.5%对GDP名义增速的贡献 25%、26年平均汇率变幅-0.6%对GDP名义增速的贡献-10%。

1、王维钢博士在2026年2月1日君晟会议现场和2月3日、2月6日书面三次倡议机构投资者退出贵金属投机博弈,转为聚焦关键战略金属储备。2026年2月6日王维钢博士书面倡议退出贵金属投机博弈、聚焦关键金属战略储备以来,黄金从4865美元下跌18%到3991美元,白银从85美元下跌32%到57美元。

2、九金组合9种金属全部属于广义算力金属,算力金属广泛应用于以下AI算力供应链细分领域:AI服务器、先进芯片、HBM存储、高速光模块、MLCC电源、智算中心散热/配电刚需金属。九种算力金属按AI算力供应链用途分层说明如下:铜(核心大宗算力金属)铝(算力散热基材)、钨(先进制程核心耗材)、钼(存储/先进制程刚需)、稀土(永磁算力配套)、钴(电源与储能算力配套)、银(电子导电刚需) 、镁(轻量化算力结构件) 、锂(算力储能配套)。

3、狭义核心算力金属 vs 广义配套算力金属细分: 狭义核心算力金属(直接绑定芯片/光模块/PCB,题材弹性最强) 铜、铝、钨、钼、银 ,广义配套算力金属(AI算力机房储能、电机、电源配套) 稀土、钴、锂、镁 。

4、考察稀土、铜、锂、钨、镁、铝、钴、钼、银等广义算力金属 2025年1月1日和2026年1月1日和2026年2月4日和6月25日的现货价格和分阶段变幅与2025年初迄今变幅,2025年初迄今涨幅前列的AI算力金属是264%的钨、127%的钴、108%的锂、90%的钼、88%氧化镨钕(稀土)。

5、九大算力金属2025年中国金属矿产量全球占比 、高纯精炼产品产量全球占比汇总:稀土矿69%和稀土精炼90%,钨矿83%和精炼85%,钼矿41%和精炼78%,镁矿62%和精炼82%,铝土矿8.1%和电解铝 60%,铜矿7.7%和电解铜 51.6%个,锂矿 16.5% 磷酸铁锂75%,钴矿0.6% (全部刚果金进口)和高纯电解钴80%,银矿产12.3%和高纯电子银粉和光伏银浆 45%。

6、中国矿端资源优势品种即矿产世界占比超40%的算力金属稀土、钨、钼、镁需高度重视配置,包括中国绝对控制69%稀土矿产能及90%稀土分产差能的稀土行业公司(核心公司如盛和资源)和中国绝对控制83%钨精矿及85%提纯精炼产能的钨行业(核心公司如江钨装备、中钨高新、厦门钨业)。

7、中国高度依赖矿端进口即中国矿产量占世界比低于20%的算力金属铝、铜、锂、钴、银需慎重配置,包括高矿产比算力金属中矿产进口依赖度高、易受资源民族主义政策掠夺的特定公司需慎重配置如华友钴业和洛阳钼业。

点击蓝色标题拓展阅读《九个月九论AI算力金属:人民日报2026年6月12日官方认证算力金属理念为主线共识—王维钢观点20260622》

摘要

1、王维钢博士九个月连篇累牍九篇长报告倡议AI算力金属概念,2025年9月13日王维钢博士首次提出“AI供应链战略金属”概念。

2、王维钢博士九个月九论AI算力金属:2025年9月13日王维钢博士提出“盯住AI机器人供应链关键矿物”观点并首次提出“AI供应链战略金属”概念,2025年10月11日王维钢博士提出“恐惧期建仓战略金属”观点和九个战略金属细分行业,2026年1月21日系统回顾战略金属“九金组合”9月13日迄今表现,2026年2月4日王维钢博士在火炼真金文章中提出为火属性AI机器人新能源行业提供工业商品原料的“金属性泛科技供应链”概念,2026年2月25日王维钢博士提出“重视九金组合!锗、镓、锑、钨战略金属”观点,2026年3月7日王维钢博士提出“重视战争金属钨”观点,2026年5月9日王维钢博士提出“AI主升浪中抓住ICT、关键矿产、能源化工主脉络”观点,2026年6月6日王维钢博士提出“AI供应链需求引爆东亚顺差激增”观点,2026年6月18日王维钢博士提出“AI算力金属先进制程耗材钼钨铱涨价与国产替代长期逻辑”观点并系统论述AI算力金属。

3、券商研报首次正式提出“算力金属”四个字概念是国泰君安期货2026年1月30日研究报告《AI共生,有色“需图”重构系列报告(二):“算力金属”:铜、铝、银、锡需增几何?》

4、人民日报2026年6月12日《从“算力金属”看传统产业新机遇》是官方权威背书的标志性文章和全网引爆的大众主流共识认知起点。算力金属概念提出的时间线完整梳理:

5、《AI算力金属先进制程耗材钼钨铱涨价与国产替代长期逻辑—王维钢观点20260618》系统论述AI算力金属与本轮涨价底层驱动核心总逻辑。

6、日本住友电工PCB纳米钨棒9月停产打开中国国产替代逻辑深度解读:对标六氟化钨国产替代行情,核心钨棒标的:江钨装备、中钨高新、厦门钨业、翔鹭钨业。

7、君晟会议第一名首席提名的中际旭创、恒力重工、江钨装备2026年6月22日表现回顾。2024年11月8日君晟苏州董事长交流活动天风通信提名中际旭创1570亿迄今涨幅896%,2026年2月2日君晟会议广发机械提名ST松发806亿迄今涨幅76%,2025年8月23日君晟会议国盛能源提名江钨装备71亿迄今涨幅202%。

九、AI算力金属分三大赛道:先进制程耗材钨、钼、铱,MLCC和电源系统耗材:钽、铌、锶,光芯片耗材铟。对标六氟化钨国产替代行情,受益日本钨棒停产国产替代逻辑的核心钨棒标的包括江钨装备2026年6月25日市值254亿、厦门钨业1363亿、翔鹭钨业168亿、中钨高新2408亿。

点击蓝色标题拓展阅读《AI算力金属先进制程耗材钨钼铱涨价与国产替代长期逻辑—王维钢观点20260618》

http://t.cn/AXa3JhJm

摘要

1、AI算力金属分三大赛道:先进制程、MLCC/电源、光芯片。AI算力金属本轮涨价与国产替代底层驱动核心总逻辑:

2、AI算力金属先进制程耗材:钨、钼、铱,晶圆、存储、Chiplet靶材。

3、AI算力金属MLCC和电源系统耗材:钽、铌、锶,AI服务器供电核心。

4、AI算力金属光芯片耗材:铟,800G/1.6T/3.2T光模块刚需。

5、AI算力金属行情持续性核心判断:AI算力金属分品种供需与涨价核心对比。一年内短期AI需求高增长与AI算力小金属低库存矛盾导致价格易涨难跌,1-3年中期扩产周期供需缺口长期存在,风险在于全球算力资本开支不及预期与海外矿山复产超预期。

6、日本住友电工PCB纳米钨棒9月停产打开中国国产替代逻辑深度解读:对标六氟化钨国产替代行情,核心钨棒标的:江钨装备2026年6月25日市值254亿、厦门钨业1363亿、翔鹭钨业168亿、中钨高新2408亿。

十、论持久战:重视战争金属钨,持续21年的金门炮战对美伊空袭战持续期的启示:美国主动卷入中东美伊战争是中国的重大战略窗口期。特朗普是短期最受损个人,内塔尼亚胡是短期最受益个人,日本是短期最大受损方,俄罗斯是短期最大受益方,美国是长期最大受损方,中国是长期最大受益方。君晟预测在各国石油储备下降到警戒线前日元和韩元贬值,美元指数因日元贬值而上升,人民币相对美元微弱升值、相对日元和韩元较大升值。

点击蓝色标题拓展阅读《论持久战:重视战争金属钨,持续21年的金门炮战对美伊空袭战持续期的启示—王维钢观点20260307》

点击蓝色标题拓展阅读《战略窗口期:1948年柏林危机与中国解放战争大决战,1962年古巴导弹危机与对印自卫反击战,2026年美国升级中东危机是中国重大机遇》

十一、战争走进现实的百年大变局中,再次建议重视战争关键金属钨的供应链重构:供给端资源约束与产能释放错位,需求端光伏替代潮与航天军工新能源汽车半导体各新兴战略产业刚需构筑增长极,现货流通趋紧引发价格博弈,出口管制与产业升级双向施压,供应链重构与技术替代风险交织。

点击蓝色标题拓展阅读《持续重视九金组合!锗、镓、锑、钨战略金属纳入美国OPEN AI金属项目—王维钢观点 20260225》