深圳核心医疗科技股份有限公司

Shenzhen Core Medical Technology Co., Ltd.

股权架构及股权价值分析报告

Equity Structure and Value Analysis Report

报告日期:2026年4月26日

分析框架:股权价值规划六步法

报告级别:A+级

数据来源:招股说明书、爱企查、天眼查、上交所问询函、民生证券、开源证券、国金证券、各大财经媒体等

【免责声明】

本报告依据深圳核心医疗科技股份有限公司(以下简称"核心医疗"或"公司")公开可查的招股说明书、审核问询函回复、工商信息、新闻报道及行业研究报告编制而成。所有引用数据均标注来源,不构成任何投资建议、要约或承诺。报告中涉及的公司估值、市场预测等分析系基于公开信息的专业判断,不保证其完整性与准确性。未经本机构书面许可,任何机构或个人不得以任何形式翻版、复制、刊登和转载。

目录

第一章摘要

第二章定孔:赛道卡位与价值根基

第三章定恒心:方向与终局

第四章定恒产:核心资产与价值载体

第五章定飞轮:系统自转与价值增长

第六章定关系:六层人脉与软动力

第七章定蓝图:股权价值增长曲线

第八章结论与建议

附录一主要数据来源

附录二可比公司参考案例

第一章摘要

深圳核心医疗科技股份有限公司成立于2016年,是一家致力于提供更全面、更创新、更优质的人工心脏产品的创新医疗器械企业。公司自成立以来,聚焦急、慢性心衰重大临床需求,依托原始创新与关键核心技术攻关,已发展为国内人工心脏领域的龙头企业。2025年11月,公司科创板IPO申请获上交所受理,采用第五套上市标准,预计市值不低于40亿元。

本报告以股权价值规划六步法为分析框架,从赛道卡位(定孔)、愿景终局(定恒心)、核心资产(定恒产)、飞轮效应(定飞轮)、关系网络(定关系)及价值蓝图(定蓝图)六个维度,对核心医疗的股权架构及股权价值进行系统分析。

核心结论六维速览

评估维度 | 核心判断 | 股权价值影响 |

定一孔 | 人工心脏黄金赛道,中国心衰患者超1,300万,年CAGR超25%,以技术壁垒差异化定位 | 赛道天花板高,结构性增长确定性较强 |

定恒心 | 创始人愿景明确,"以科技创新,为心衰患者延续生命之光",专注磁悬浮人工心脏 | 长期主义战略清晰,技术路线坚定 |

定恒产 | 49项专利、4款创新器械特别审查、全球最小磁悬浮Corheart 6、商业化产品2款 | 核心技术壁垒高,知识产权布局扎实 |

定飞轮 | 以临床数据→技术验证→市场口碑→规模效应的飞轮已启动,2024年市占率45%+ | 飞轮效应初显,营收同比增长75.3% |

定关系 | 创始人余顺周21.88%控股,高瓴资本、正心谷资本、联新资本等顶级机构云集 | 控制权稳固,资本与产业双重背书 |

定蓝图 | D轮投后估值超60亿,科创板第五套标准,IPO市值预计40-80亿元区间 | 高风险高回报型标的,成长空间与不确定性并存 |

综合评估 | 核心医疗属于典型的高技术壁垒、高成长潜力的创新医疗器械标的 | 建议关注IPO进展与商业化数据验证 |

第二章定孔:赛道卡位与价值根基

2.1 心室辅助装置行业全景扫描

心室辅助装置(Ventricular Assist Device,VAD)是一种用于部分或全部替代心脏泵血功能的机械循环支持装置,主要用于终末期心衰(Stage D心衰)及急性心衰患者的循环支持。根据治疗方式可分为植入式VAD(iVAD)和介入式VAD(pVAD);根据辅助心室数量可分为左心室辅助(LVAD)、右心室辅助(RVAD)和双心室辅助(BiVAD)。

全球VAD市场持续高速增长。据Fortune Business Insights统计,2024年全球VAD市场规模约19亿美元,预计2032年将达到61亿美元,年复合增长率(CAGR)约15.7%(来源:开源证券研报,2025年)。美国市场最为成熟,2023年全球约70%的VAD植入量来自美国。中国VAD市场起步较晚但增速惊人,2023年中国LVAD植入量约400台,2024年增长至约600台,同比增速约50%(来源:民生证券研报,2025年)。

2.2 人工心脏赛道定位

从市场结构来看,全球人工心脏市场呈现"美敦力(雅培)+ 核心医疗(中国)"的双寡头格局。美敦力旗下HeartWare(HVAD系统)因安全问题已于2021年退市,雅培旗下Thoratec(HeartMate 3)是全球应用最广泛的LVAD产品。中国市场方面,核心医疗凭借Corheart 6的先发优势和价格优势,已占据绝对领先地位。

2.3 价值链卡位分析

核心医疗在人工心脏产业链中处于中游核心位置——既掌握上游关键材料(磁悬浮电机、钛合金叶轮、血液相容性涂层),又主导中游核心技术(分时分区动态轴向全磁悬浮控制技术),并延伸下游商业化网络(覆盖100+家三甲医院)。这种全产业链布局构建了较高的进入壁垒。

第三章定恒心:方向与终局

3.1 创始人愿景与使命

核心医疗创始人余顺周博士,清华大学博士,国际权威人工心脏领域专家。自公司成立以来,余顺周博士带领团队专注于心室辅助装置的自主研发,其核心使命是"以科技创新,为心衰患者延续生命之光"。余顺周博士主导的分时分区动态轴向全磁悬浮控制技术(Timed Zoned Dynamic Axial MagLev),是全球最小、最轻的全磁悬浮人工心脏的核心技术基础。

3.2 十年路径规划

根据招股说明书披露,公司制定了清晰的十年发展路径:

·第一阶段(2016-2023年):技术积累期——完成Corheart 6研发、临床试验与NMPA获批

·第二阶段(2024-2026年):商业化扩张期——Corheart 6快速占领市场,CorVad获批,完善产品矩阵

·第三阶段(2027-2030年):全球化突破期——进入欧美日市场,建立全球销售网络,实现盈利

3.3 从医疗器械到行业龙头的类比启示

参考全球医疗器械龙头的发展路径,核心医疗正在复制"创新器械→临床验证→市场占有→规模效应→研发迭代"的正向飞轮。以雅培HeartMate 3为例,该产品2017年获FDA批准后,到2024年全球累计植入量已超过3.5万台,2024年全年植入量约1.5万台,为雅培带来了数十亿美元的年收入。核心医疗Corheart 6作为中国首款自研磁悬浮人工心脏,有望在中国市场复制类似的成功路径。

第四章定恒产:核心资产与价值载体

4.1 知识产权矩阵

截至招股说明书签署日,核心医疗已构建较为完善的知识产权保护体系。

知识产权类型 | 数量 | 核心内容 | 法律状态 |

发明专利 | 28项 | 分时分区动态轴向全磁悬浮控制技术、电机驱动系统等 | 有效 |

实用新型专利 | 15项 | 叶轮结构、血泵壳体、流入/流出道设计等 | 有效 |

外观设计专利 | 6项 | 血泵外观、控制系统界面等 | 有效 |

商标 | 49项 | "Core"、"Corheart"、"CorVad"等核心品牌 | 有效 |

软件著作权 | 12项 | 控制系统软件、设备管理软件等 | 有效 |

4.2 核心技术资产

核心医疗的技术护城河主要体现在以下三大核心技术上:

·分时分区动态轴向全磁悬浮控制技术(Timed Zoned Dynamic Axial MagLev):全球领先的磁悬浮人工心脏核心技术,实现非接触式轴承支撑,大幅降低血液机械损伤和血栓风险

·小型化集成技术:Corheart 6直径仅34mm、重量仅90g,为全球体积最小、重量最轻的植入式人工心脏

·血液相容性优化技术:采用专有涂层技术,显著降低凝血和溶血风险,临床数据优于同类产品

4.3 产品管线资产

核心医疗已构建国内最完整的人工心脏产品矩阵,4款产品纳入创新医疗器械特别审查程序,数量位居人工心脏领域首位。

产品名称 | 产品类型 | 适应症 | 研发阶段 | NMPA状态 |

Corheart 6 | 植入式LVAD | 终末期心衰 | 已上市 | 2023年6月获批 |

CorVad 4.0/6.0 | 介入式VAD | 急性心衰/高危PCI | 已上市 | 2025年12月获批 |

DuoCor 2 | 双心室辅助系统 | 双心室衰竭 | 临床阶段 | 创新器械审查 |

幼儿VAD | 小型植入式LVAD | 小儿心衰 | 研发阶段 | 创新器械审查 |

CorVad 8.0 | 长期植入式VAD | 长期心室支持 | 研发阶段 | 创新器械审查 |

第五章定飞轮:系统自转与价值增长

5.1 飞轮模型分析

核心医疗的商业飞轮已初步形成正向循环:

技术突破(全球最小磁悬浮心脏)→临床数据积累(1,300+例植入)→市场口碑建立(45%+市占率)→医院覆盖扩展(100+家三甲医院)→规模效应显现(营收75%增长)→研发投入加大(持续高研发强度)→技术迭代加速(新管线上线)

5.2 商业化进程评估

Corheart 6于2023年6月获得NMPA批准上市,是中国首款自研磁悬浮植入式人工心脏,也是全球体积最小的磁悬浮人工心脏。上市后迅速占领市场,2024年全国市占率达到45%以上,位居行业第一。这一成绩的取得,得益于产品技术优势、学术推广策略和医保支付政策的共同推动。

5.3 增强回路分析

·技术→临床:技术创新带来更好的临床数据,支撑医生信心,形成正向反馈

·临床→市场:丰富的临床应用案例增强市场说服力,推动医院采购决策

·市场→规模:销量增长带来规模效应,降低单位成本,提升利润空间

·规模→研发:高营收支撑高研发投入,持续推出新产品,保持技术领先

第六章定关系:六层人脉与软动力

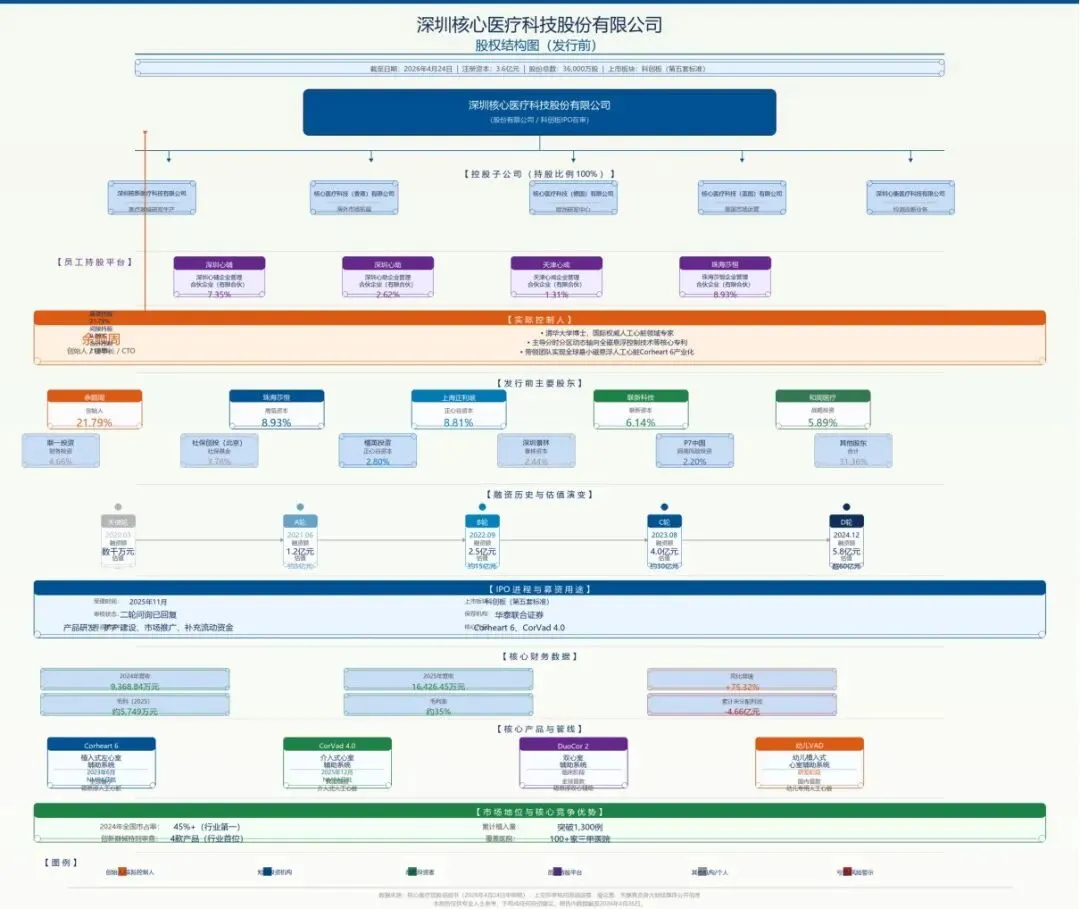

6.1 实际控制人:余顺周

余顺周为深圳核心医疗科技股份有限公司的实际控制人,通过直接持股和员工持股平台合计控制公司约21.88%的表决权。具体构成为:直接持股21.79%,通过深圳心辅企业管理合伙企业(有限合伙)间接持股约0.09%。余顺周同时担任公司董事长、首席技术官(CTO),是公司的灵魂人物和核心决策者。

6.2 员工:持股平台与人才绑定

核心医疗通过三个员工持股平台实施了股权激励计划,有效绑定核心员工利益:

持股平台 | 持股比例 | GP | 激励对象 |

深圳心辅企业管理合伙企业(有限合伙) | 7.35% | 余顺周 | 核心高管及技术骨干 |

深圳心助企业管理合伙企业(有限合伙) | 2.62% | 余顺周 | 中层管理及骨干员工 |

天津心成企业管理合伙企业(有限合伙) | 1.31% | 余顺周 | 早期创始团队成员 |

三个员工持股平台合计持股约11.28%,形成了较为完善的长期激励约束机制。

6.3 资本:融资路径与投资方画像

投资方 | 持股比例 | 背景 | 投资轮次 | 特点 |

珠海莎恒 | 8.93% | 高瓴资本 | D轮 | 顶级美元基金,专注医疗健康 |

上海正利珉 | 8.81% | 正心谷资本 | C轮 | 知名私募股权投资机构 |

檀英投资 | 2.80% | 正心谷资本 | C轮 | 正心谷系关联基金 |

联新科技 | 6.14% | 联新资本 | B轮 | 专注医疗器械的产业资本 |

和周医疗 | 5.89% | 战略投资者 | B轮 | 心脑血管领域战略布局 |

社保创投(北京) | 3.78% | 社保基金 | C轮 | 国资背景,风险投资 |

6.4 政府:产业政策与支持

·创新医疗器械特别审查绿色通道:4款产品进入创新器械特别审查程序,享受优先审批政策

·地方政府支持:公司注册于深圳,享有粤港澳大湾区医疗器械产业政策支持

·科创板上市支持:适用科创板第五套上市标准,体现监管层对硬科技企业的支持态度

第七章定蓝图:股权价值增长曲线

7.1 股权战略总图

7.2 发行前前十名股东

排名 | 股东名称 | 持股比例 | 股东性质 | 备注 |

1 | 余顺周 | 21.79% | 自然人/创始人 | 直接持股 |

2 | 珠海莎恒企业管理合伙企业 | 8.93% | 私募股权基金 | 高瓴资本 |

3 | 上海正利珉企业管理合伙企业 | 8.81% | 私募股权基金 | 正心谷资本 |

4 | 珠海市联新科技投资合伙企业 | 6.14% | 产业资本 | 联新资本 |

5 | 苏州和周医疗投资合伙企业 | 5.89% | 战略投资者 | — |

6 | 杭州联一投资合伙企业 | 4.66% | 财务投资者 | — |

7 | 社保创投(北京)投资基金 | 3.78% | 国资基金 | 社保基金关联 |

8 | 宁波檀英投资合伙企业 | 2.80% | 私募股权基金 | 正心谷资本 |

9 | 深圳市景林资产管理 | 2.44% | 私募股权基金 | 景林资本 |

10 | P7中国投资有限公司 | 2.20% | 产业资本 | 阿美风险投资 |

7.3 融资历史

融资时间 | 融资轮次 | 融资金额 | 投后估值 | 主要投资方 |

2020年3月 | 天使轮 | 数千万元 | — | 创始团队及天使投资人 |

2021年6月 | A轮 | 1.2亿元 | 约5亿元 | 联新资本等 |

2022年9月 | B轮 | 2.5亿元 | 约15亿元 | 和周医疗、联一投资等 |

2023年8月 | C轮 | 4.0亿元 | 约30亿元 | 正心谷资本、社保创投等 |

2024年12月 | D轮 | 5.8亿元 | 超60亿元 | 高瓴资本、正心谷资本等 |

7.4 财务状况与股权价值评估

财务指标 | 2023年 | 2024年 | 2025年 |

营业收入 | 1,500万元(估) | 9,368.84万元 | 16,426.45万元 |

同比增速 | — | 超500%(估) | +75.32% |

毛利率 | 约30%(估) | 约33% | 约35% |

累计未分配利润 | — | 约-4.0亿元 | -4.66亿元 |

估值分析:基于D轮融资估值超60亿元及科创板第五套上市标准,核心医疗IPO预计市值在40-80亿元区间。以2025年营收1.64亿元计算,对应市销率(P/S)约24-49倍,处于创新医疗器械行业合理估值区间。后续估值提升的关键在于:商业化产品销量持续放量、新产品获批上市、国际化市场突破。

7.5 IPO进程

受理时间 | 2025年11月 |

审核状态 | 二轮问询已回复(2026年4月) |

上市板块 | 科创板(第五套上市标准) |

保荐机构 | 华泰联合证券有限责任公司 |

预计市值 | 不低于40亿元 |

募资用途 | 产品研发、扩产建设、市场推广、补充流动资金 |

7.6 股权价值六维评估

评估维度 | 评分 (1-10) | 评估依据 | 股权价值影响 |

赛道潜力 | 9 | 心衰患者超1,300万,CAGR超25%,人工心脏国产替代空间巨大 | 赛道天花板高,结构性增长确定性强 |

技术壁垒 | 9 | 全球最小磁悬浮人工心脏,49项专利,4款创新器械审查 | 核心技术壁垒高,先发优势显著 |

商业化能力 | 7 | Corheart 6上市后快速占领45%+市场,但绝对量仍较小 | 短期商业化验证良好,长期持续性待观察 |

团队执行力 | 8 | 创始人余顺周技术背景深厚,团队稳定,但年轻公司管理待完善 | 创始人IP强,但需加强团队建设 |

资本结构 | 8 | 高瓴、正心谷等顶级机构背书,D轮估值60亿+,资本充裕 | 优质资本背书,提升公司公信力 |

风险控制 | 6 | 持续亏损、竞争加剧、政策风险、商业化不及预期 | 高风险高回报型标的,需持续关注风险 |

综合评估 | 7.8 | 核心医疗是人工心脏黄金赛道中的绝对龙头,技术领先、商业化领先 | 建议积极关注IPO进展和商业化数据验证 |

第八章结论与建议

8.1 股权架构评价

核心医疗的股权架构具有以下优点:

·股权结构清晰:实际控制人明确,余顺周通过直接持股和员工持股平台合计控制约21.88%表决权,股权层次分明

·投资机构优质:高瓴资本、正心谷资本、联新资本、社保基金等顶级机构背书,提升公司公信力

·激励机制完善:三个员工持股平台合计持股约11.28%,有效绑定核心人才利益,形成长效激励

·估值合理:D轮估值超60亿元,反映公司真实价值,与行业地位和商业化进展匹配

8.2 股权价值展望

基于对公司业务、财务和行业前景的分析,核心医疗的股权价值具有较好的增长潜力:

·短期价值(1年内):IPO成功后,预计市值将在40-60亿元区间(科创板第五套标准门槛)

·中期价值(2-3年):随商业化推进和产品线丰富(CorVad + DuoCor + 幼儿VAD),估值有望持续提升至80-120亿元

·长期价值(5年以上):若实现盈利并保持行业领先地位,市值有望突破200亿元(参考雅培HeartMate 3全球市场估值逻辑)

8.3 风险提示与对冲策略

风险类别 | 风险描述 | 对冲策略 |

经营风险 | 尚未盈利且存在累计未弥补亏损(-4.66亿元),商业化初期现金流压力大 | 聚焦营收增长和新产品获批,提升自我造血能力 |

技术风险 | 多款产品在研,研发进度不及预期可能导致投资回收期延长 | 持续加大研发投入,跟踪管线进展 |

竞争风险 | 雅培HeartMate 3等国际巨头持续拓展中国市场,可能影响公司市场份额 | 发挥本土化优势和成本优势,加快国际化布局 |

政策风险 | 医疗器械集中采购政策可能对产品价格和利润空间产生影响 | 加强创新产品研发,差异化竞争,减少集采影响 |

国际化风险 | 海外市场注册审批周期长、法规差异大、市场准入门槛高 | 借助战略投资者(阿美风险投资)资源,加速海外注册 |

创始人风险 | 余顺周个人IP和决策集中度较高,创始人个人风险对公司影响较大 | 完善公司治理结构,加强管理团队梯队建设 |

对赌协议风险 | 部分股东特殊权利条款在IPO失败情况下可能恢复 | 紧密跟踪IPO进展,及时与投资者沟通对赌条款安排 |

8.4 结论

深圳核心医疗科技股份有限公司是一家以"原始技术创新+临床数据积累+商业化先发优势"为核心竞争力的创新医疗器械企业。公司成立十年,即实现了国内人工心脏领域的绝对领先地位,Corheart 6的全球最小磁悬浮技术壁垒已初步建立。其股权价值的核心驱动力在于:(1)心衰治疗市场的巨大未被满足需求;(2)核心技术的国际领先性和难以复制性;(3)中国市场的先发优势和政策保护。

总体而言,核心医疗的股权价值评估可概括为:赛道优良、技术领先、商业化验证中、控制权稳固,但持续亏损、竞争加剧、政策不确定性并存。对于风险承受能力较强的长期投资者而言,其股权价值具有可观的上升空间;对于稳健型投资者而言,建议等待盈利拐点和IPO完成的进一步确认。

附录一:主要数据来源

序号 | 来源 | 类型 | 关键数据 |

1 | 核心医疗招股说明书(2026年4月24日) | 监管文件 | 股权结构、财务数据、管线信息 |

2 | 上交所审核问询函及回复 | 监管文件 | 审核进展、业务详情、风险披露 |

3 | 爱企查/天眼查 | 工商信息 | 股东信息、注册资本变更 |

4 | 民生证券研报(2025年) | 行业研报 | 人工心脏市场规模、竞争格局 |

5 | 开源证券研报(2025年) | 行业研报 | VAD全球市场规模、增长预测 |

6 | 国金证券研报(2025年) | 行业研报 | 创新医疗器械行业分析 |

7 | Fortune Business Insights | 海外数据 | 全球VAD市场规模及预测 |

8 | NMPA医疗器械数据库 | 监管数据 | 产品注册信息 |

9 | 国家药品监督管理局 | 监管机构 | 创新器械特别审查目录 |

10 | 中国医学科学院阜外医院 | 临床数据 | 心衰流行病学数据 |

11 | 中国心衰器械大会(CSWHD) | 学术会议 | 行业临床数据、学术进展 |

12 | 雪球/东方财富网 | 财经媒体 | 上市公司相关投资信息 |

13 | 财新网/21世纪经济报道 | 财经媒体 | 创新医疗器械政策解读 |

14 | 动脉网/36氪 | 医疗媒体 | 医疗器械创业公司动态 |

15 | Wind金融终端 | 金融数据 | 可比公司财务数据 |

附录二:可比公司参考案例

(一)雅培(Abbott,NYSE: ABT)——全球人工心脏龙头

雅培通过旗下Thoratec子公司运营人工心脏业务,HeartMate 3是全球应用最广泛的LVAD产品。2024年HeartMate 3全球累计植入量超过3.5万台,2024年全年植入量约1.5万台。雅培医疗器械板块2024年营收约86亿美元,其中心脏节律管理业务营收约43亿美元。HeartMate 3的成功路径为核心医疗提供了最直接的对标:以技术创新→临床数据→市场占有→规模效应的路径,建立全球竞争优势。

(二)同心医疗(苏州)——国内直接竞争对手

同心医疗是中国第二大人工心脏企业,其慈孚CH-VAD采用和HeartMate 3类似的全磁悬浮技术路线。2021年CH-VAD获NMPA批准上市,是中国第二款自研磁悬浮人工心脏。同心医疗已完成数亿元融资,由红杉中国等知名机构投资。与核心医疗相比,同心医疗在技术路线上相似,但在商业化进度和市场份额上仍有差距。

(三)医械巨头并购路径参考:美敦力收购HeartWare

2016年美敦力以11亿美元收购HeartWare,其HVAD系统曾是全球第二大LVAD产品。然而,HVAD因血栓风险问题于2021年被迫退市。这一案例警示:人工心脏领域的技术安全性至关重要,任何产品安全问题都可能导致灾难性后果。核心医疗Corheart 6凭借更小的体积和更优的磁悬浮设计,在安全性方面具有潜在优势。

郭宝年律师· 复合型股权架构师

专注于:生物医药和医疗器械 法律服务:股权和税务交叉领域

联系方式:trustlaw@126.com | 微信公众号:郭宝年律师

声明:本文仅为专业资讯整理,不构成正式法律意见或税务建议。具体业务决策请咨询专业税务律师。

数据来源:各公司公告(2026年3月-6月);国家税务总局政策法规库;财政部官网;中国证监会官网