2026年7月1日正式实施

《工业企业温室气体排放核算和报告通则》

新旧标准变化解析

GB/T 32150-2025《工业企业温室气体排放核算和报告通则》于2025年12月31日正式发布,于2026年7月1日起全面实施,替代并废止2015版标准(GB/T 32150-2015)。本次标准修订结合我国双碳战略推进、全国碳市场规范化运行、国际碳披露及跨境碳管控要求,对原有核算体系进行系统性优化升级。

本文重点介绍GB/T 32150-2025相较于2015版标准的各项核心技术变化与关键修订内容(共6项),具体如下:

01

增加了碳汇、碳清除等相关术语,更改部分术语及定义(见第3章)

2015版旧标准仅聚焦企业温室气体排放核算,无碳汇、碳清除相关术语及核算依据,无法适配企业碳减排、碳抵消、碳中和应用场景。

新版标准首次新增“碳汇”、“碳清除”等专业术语,明确各其定义、可能的排放源,同时要求企业在温室气体排放报告中,单独列示碳清除、碳汇量,适配零碳工厂、低碳企业认证及碳中和合规披露需求。

更改术语“燃料燃烧排放”为“化石燃料燃烧排放”并更改了其定义。

旧版标准“燃料燃烧排放”术语范围宽泛,未区分化石燃料与非化石燃料。新版标准精准修订术语名称及核心定义,明确核算范围仅限定煤炭、石油、天然气等化石燃料燃烧产生的温室气体排放,将生物质燃料、绿氢等非化石燃料燃烧排放剔除出排放核算范畴。本次修订精准区分生物质燃烧与化石能源燃烧核算逻辑,规避统计混淆。

基本原则由“一致性” 调整为“可比性”,统一行业、年度间核算口径对比要求。

02

增加了对报告主体涉及温室气体汇和不可忽略的其他间接温室气体排放的相关内容(见第6章)

旧版标准的核算体系比较片面,仅要求企业核算两类数据:

一是企业生产直接产生的碳排放(范围1);

二是外购电力、热力产生的间接碳排放(范围2)。完全不覆盖碳汇抵消、供应链上下游间接排放,无法适配全生命周期碳管控的行业趋势。

新版标准补齐了这一短板,新增两大核心核算内容:企业温室气体汇抵消核算、不可忽略的其他间接温室气体排放核算。同时该规则全面对接国际ISO14064碳核算体系,能够完美适配欧盟CBAM碳关税申报、企业上下游ESG供应链审核的披露要求,助力企业应对国际、国内双重碳合规压力。

03

增加了报告主体使用外购非化石能源电力排放因子确定的要求(见7.5.6)

针对企业外购外购非化石能源电力的碳排放核算,新版标准新增清晰、可落地的排放因子取值规则,彻底解决过去绿电核算无统一标准的难题,具体分为三种情况:

1)非化石能源电力直供企业使用且未并入市政电网的非化石能源电力消费量的排放因子为零。

2)通过市场化交易购入使用的非化石能源电力消费量的排放因子可计为零或根据报告需求方要求单独进行核算与报告。

3)全国电力平均二氧化碳排放因子(不包括市场化交易的非化石能源电量)应采用生态环境部和国家统计局发布的数据,如有更新,采用其最新发布的数值。

04

增加了报告主体使用外购非化石能源热力排放因子的选取要求(见7.5.7)

除了电力核算,新版标准也完善了非化石能源热力的碳排放核算依据,给企业明确的取值标准:热力排放因子优先采用供热单位的实测值,无实测,也可按0.11tCO2/GJ计算,简单清晰、落地性极强。

05

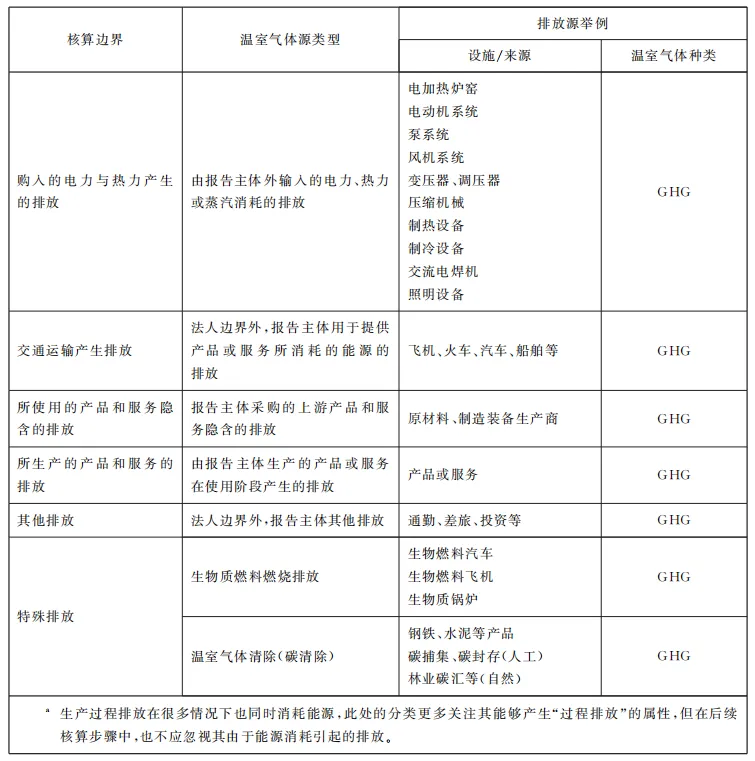

增加了“不可忽略的其他间接排放”和其他间接排放的四种主要类别(见附录A)

新版标准首次系统化界定其他间接排放核算范围,明确工业企业需核算的四大类不可忽略间接排放:交通运输环节产生排放、所使用的产品和服务隐含的排放、所生产的产品和服务的排放以及其他排放四种主要类别。助力企业完成全生命周期碳盘查,适配国内外低碳供应链管控趋势。

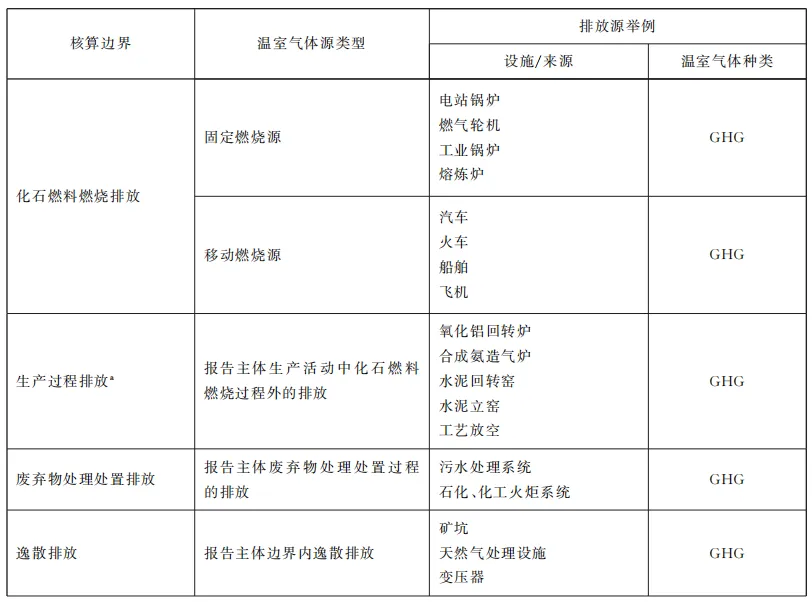

纳入核算边界的所有温室气体源、汇与温室气体种类示意表如下所示:

06

增加了非化石能源电力排放因子的取值要求及证明文件(见附录B)

新版标准不仅明确了非化石电力的核算要求,还细化了数据留存、凭证归档、合规举证的全流程要求,杜绝虚假绿电核算、数据无依据等问题。企业开展绿电碳核算,必须完整留存以下资料:

发电与用电双方签订的市场化交易合同,以及按合同执行的绿色电力证书交易凭证和由省级及以上电力交易机构出具的交易结算凭证。交易结算凭证应载明在核算与报告周期内的月度结算电量及其项目类型、发电企业名称、用电企业名称等。绿色电力证书交易凭证载明的内容应包括项目名称、项目代码、项目类型、项目所在地、电量生产日期等直供企业使用且未并入市政电网的非化石能源电力消费量应提供每月电量统计原始记录。

综上,GB/T 32150-2025新版标准最大的变化,就是从“只算自身排放”升级为“全链条、全维度、可抵消、可溯源”的碳核算体系。

新标准更贴合双碳政策、碳市场交易、国际碳关税、供应链ESG审核的多重需求。各大工业企业需提前梳理核算边界、完善数据台账、规范凭证归档,提前完成合规升级,避免新规落地后出现合规风险!

点击下载: