报告导读:

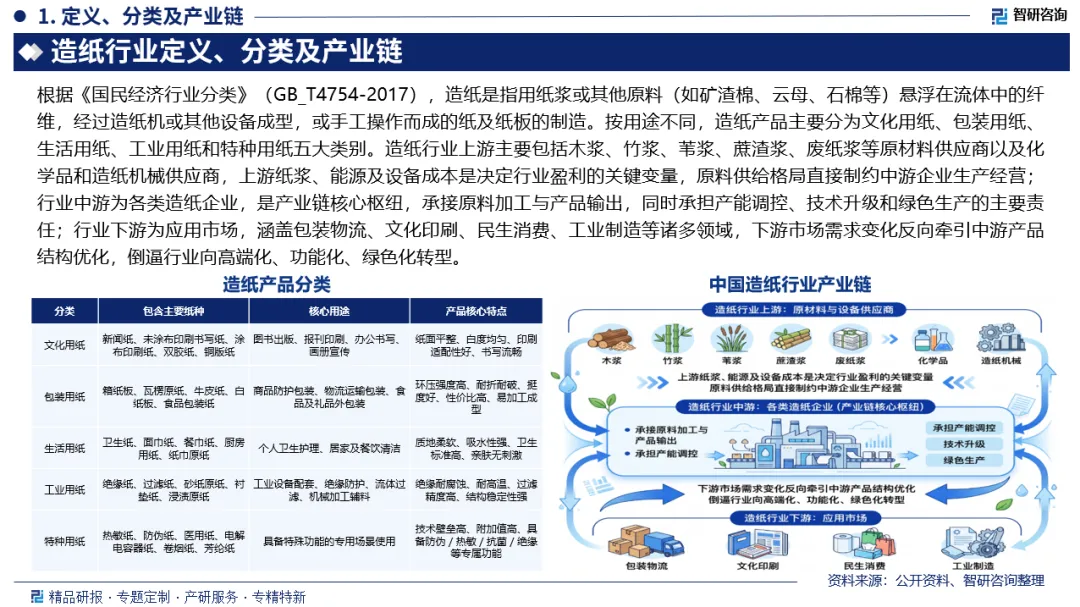

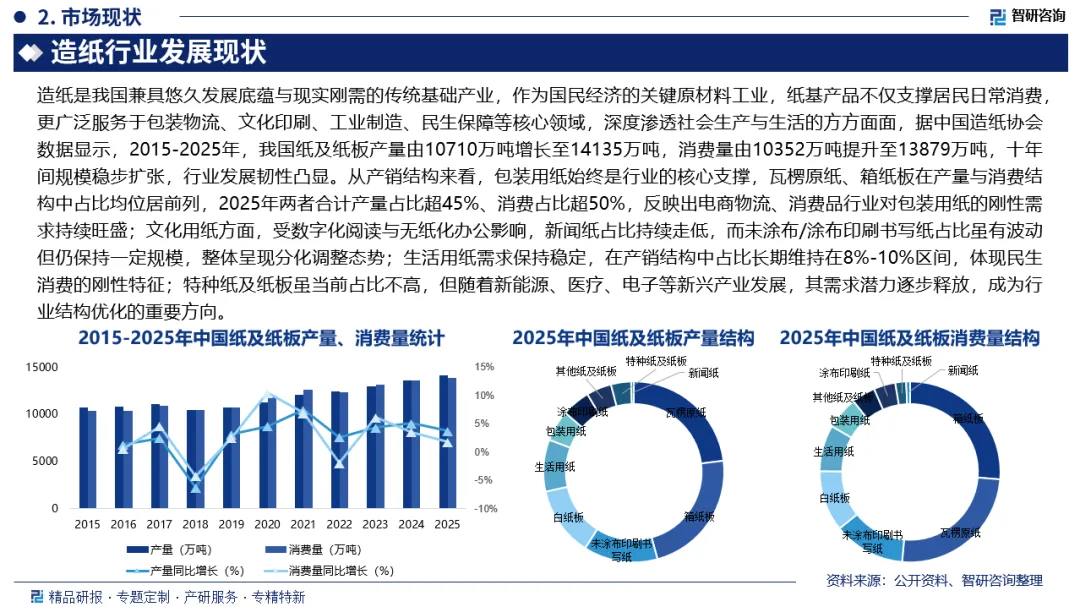

根据《国民经济行业分类》(GB_T4754-2017),造纸是指用纸浆或其他原料(如矿渣棉、云母、石棉等)悬浮在流体中的纤维,经过造纸机或其他设备成型,或手工操作而成的纸及纸板的制造。造纸是我国兼具悠久发展底蕴与现实刚需的传统基础产业,作为国民经济的关键原材料工业,纸基产品不仅支撑居民日常消费,更广泛服务于包装物流、文化印刷、工业制造、民生保障等核心领域,深度渗透社会生产与生活的方方面面,据中国造纸协会数据显示,2015-2025年,我国纸及纸板产量由10710万吨增长至14135万吨,消费量由10352万吨提升至13879万吨,十年间规模稳步扩张,行业发展韧性凸显。

作为深耕中国造纸领域十余年的专业机构,智研咨询致力于携手行业企业,提供精准信息、专业咨询与定制化解决方案,持续赋能造纸产业发展。

观点抢先知:

产业链核心节点:造纸行业上游主要包括木浆、竹浆、苇浆、蔗渣浆、废纸浆等原材料供应商以及化学品和造纸机械供应商,上游纸浆、能源及设备成本是决定行业盈利的关键变量,原料供给格局直接制约中游企业生产经营;行业中游为各类造纸企业,是产业链核心枢纽,承接原料加工与产品输出,同时承担产能调控、技术升级和绿色生产的主要责任;行业下游为应用市场,涵盖包装物流、文化印刷、民生消费、工业制造等诸多领域,下游市场需求变化反向牵引中游产品结构优化,倒逼行业向高端化、功能化、绿色化转型。

产销量:造纸是我国兼具悠久发展底蕴与现实刚需的传统基础产业,作为国民经济的关键原材料工业,纸基产品不仅支撑居民日常消费,更广泛服务于包装物流、文化印刷、工业制造、民生保障等核心领域,深度渗透社会生产与生活的方方面面,据中国造纸协会数据显示,2015-2025年,我国纸及纸板产量由10710万吨增长至14135万吨,消费量由10352万吨提升至13879万吨,十年间规模稳步扩张,行业发展韧性凸显。

产销结构:从产销结构来看,包装用纸始终是行业的核心支撑,瓦楞原纸、箱纸板在产量与消费结构中占比均位居前列,2025年两者合计产量占比超45%、消费占比超50%,反映出电商物流、消费品行业对包装用纸的刚性需求持续旺盛;文化用纸方面,受数字化阅读与无纸化办公影响,新闻纸占比持续走低,而未涂布/涂布印刷书写纸占比虽有波动但仍保持一定规模,整体呈现分化调整态势;生活用纸需求保持稳定,在产销结构中占比长期维持在8%-10%区间,体现民生消费的刚性特征;特种纸及纸板虽当前占比不高,但随着新能源、医疗、电子等新兴产业发展,其需求潜力逐步释放,成为行业结构优化的重要方向。整体而言,行业产销结构正逐步向“包装用纸为基、高端特种纸为增量、传统文化纸优化调整”的格局演进,高质量发展特征日益凸显。

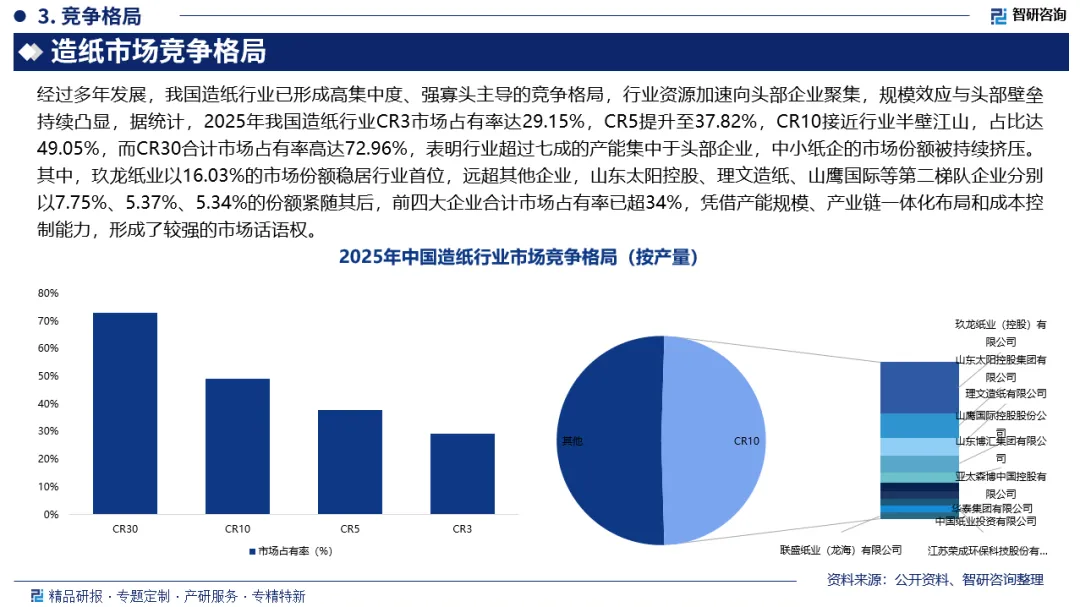

市场竞争格局:我国造纸行业已形成高集中度、强寡头主导的竞争格局,行业资源加速向头部企业聚集,规模效应与头部壁垒持续凸显,据统计,2025年我国造纸行业CR3市场占有率达29.15%,CR5提升至37.82%,CR10接近行业半壁江山,占比达49.05%,而CR30合计市场占有率高达72.96%,表明行业超过七成的产能集中于头部企业,中小纸企的市场份额被持续挤压。其中,玖龙纸业以16.03%的市场份额稳居行业首位,远超其他企业,山东太阳控股、理文造纸、山鹰国际等第二梯队企业分别以7.75%、5.37%、5.34%的份额紧随其后,前四大企业合计市场占有率已超34%,凭借产能规模、产业链一体化布局和成本控制能力,形成了较强的市场话语权。

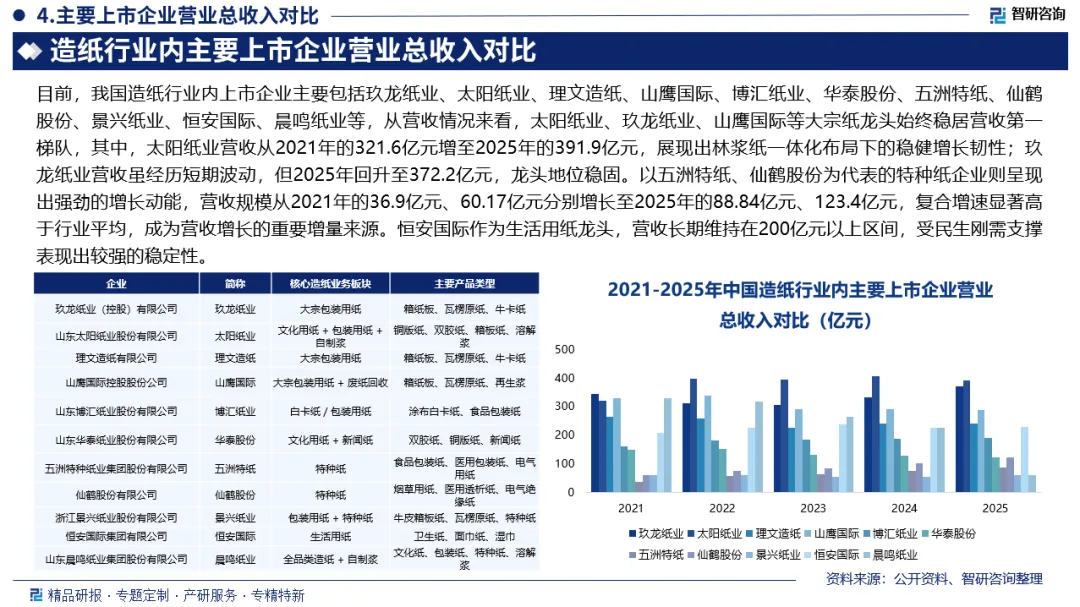

相关上市企业:目前,我国造纸行业内上市企业主要包括玖龙纸业、太阳纸业、理文造纸、山鹰国际、博汇纸业、华泰股份、五洲特纸、仙鹤股份、景兴纸业、恒安国际、晨鸣纸业等,从营收情况来看,太阳纸业、玖龙纸业、山鹰国际等大宗纸龙头始终稳居营收第一梯队,其中,太阳纸业营收从2021年的321.6亿元增至2025年的391.9亿元,展现出林浆纸一体化布局下的稳健增长韧性;玖龙纸业营收虽经历短期波动,但2025年回升至372.2亿元,龙头地位稳固。以五洲特纸、仙鹤股份为代表的特种纸企业则呈现出强劲的增长动能,营收规模从2021年的36.9亿元、60.17亿元分别增长至2025年的88.84亿元、123.4亿元,复合增速显著高于行业平均,成为营收增长的重要增量来源。恒安国际作为生活用纸龙头,营收长期维持在200亿元以上区间,受民生刚需支撑表现出较强的稳定性。

市场趋势:未来,我国造纸行业整合将进一步加速,龙头企业凭借资金、技术和产业链优势,通过并购重组、产能优化等方式持续扩大市场份额,巩固行业话语权。中小企业将面临更激烈的生存压力,要么聚焦细分赛道、走专精特新的差异化发展之路,要么嵌入龙头企业的产业生态链实现共生发展,行业将逐步形成“龙头引领、梯队分明、协同发展”的竞争格局,规模化、集约化效应持续凸显。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国造纸行业市场调查研究及发展前景展望报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。