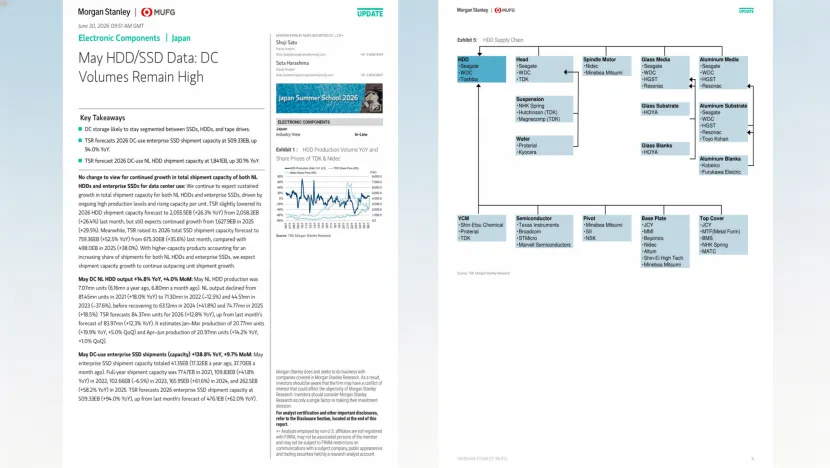

近期存储产业链景气度持续上行,摩根士丹利最新发布5月全球硬盘与固态硬盘市场跟踪报告,核心数据印证数据中心存储需求仍处高位。5月数据中心近线硬盘产量同比增长近15%,企业级固态硬盘出货容量同比大增近139%,高容量产品加速渗透成为行业增长的核心主线。

硬盘端增长动能高度集中于数据中心市场。5月全球数据中心近线(NL)HDD产量达707万台,同比增长14.8%,环比增长4.0%,延续2024年以来的复苏态势。与之形成鲜明对比的是消费级市场持续疲软,3.5寸桌面硬盘产量同比微降,2.5寸移动硬盘同比下滑近5%。

整体硬盘行业的增长完全由数据中心需求拉动。

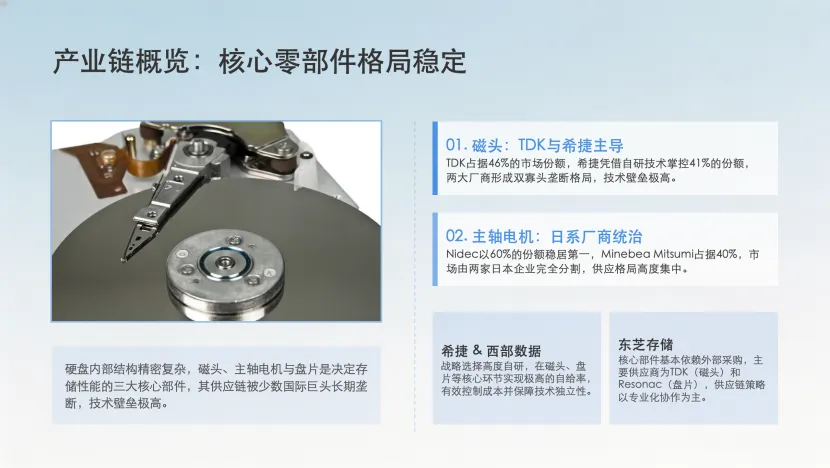

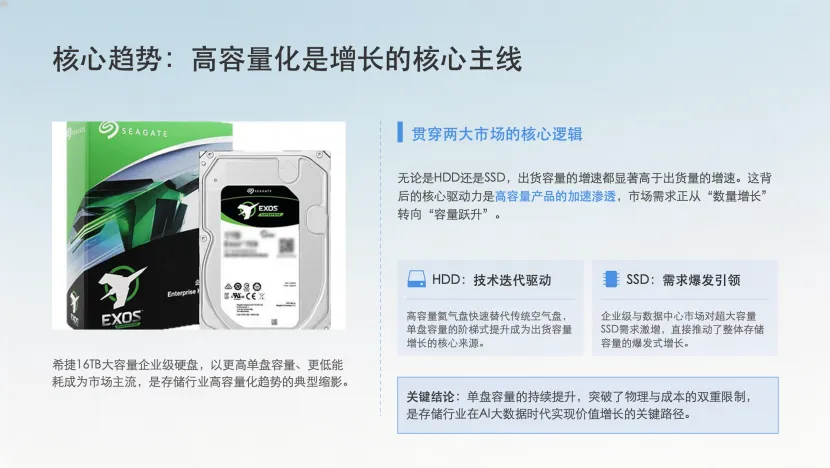

产品结构上,高容量氦气硬盘的替代进程持续加快。5月氦气盘近线硬盘产量同比增长22.5%,而传统空气盘同比下滑13.7%,单盘容量提升正在成为出货容量增长的核心来源。从厂商表现看,希捷、西部数据、东芝三家主流厂商的近线硬盘出货均实现双位数同比增长,行业整体扩产节奏平稳。

固态硬盘市场的分化更为显著,企业级赛道呈现爆发式增长。5月数据中心企业级SSD出货容量达41.35EB,同比大幅增长138.8%,环比增长9.7%;同期出货量同比增长45.8%,容量增速远超出货量增速,清晰反映出高容量产品占比快速提升的趋势。

消费级SSD则整体承压,5月PC端SSD出货量同比下滑5.4%,扩展盘、游戏类SSD分别同比下滑11.5%、29.2%,消费需求偏弱的格局尚未扭转。整体SSD市场呈现 "企业端火热、消费端平淡" 的鲜明分化,数据中心已成为存储行业增长的绝对核心引擎。

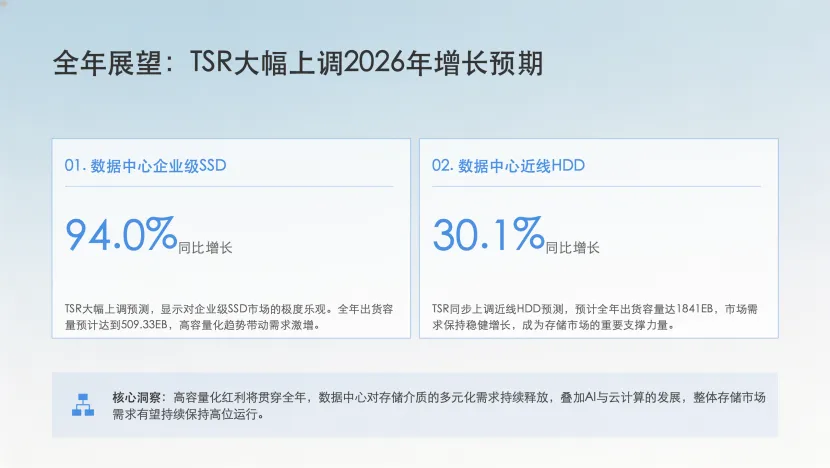

TSR最新预测对全年行业增长预期进一步上修。2026年数据中心企业级SSD出货容量预计达509.33EB,同比增长94.0%,较上月预测大幅上调;数据中心近线HDD出货容量预计达1841EB,同比增长30.1%。两类核心存储介质的出货容量增速均将持续高于出货量增速,高容量化红利仍将贯穿全年。

大摩在报告中指出,数据中心存储将长期维持分层格局,企业级SSD、近线HDD与磁带各自承载不同的存储需求,不存在单一技术的完全替代。在AI算力需求持续释放的背景下,冷热数据分层存储的需求持续提升,将同步支撑大容量硬盘与高速固态硬盘的长期增长。

整体来看,5月产业数据再次验证了数据中心存储的高景气度,高容量产品迭代与AI算力需求正在成为存储行业的核心增长动力。后续产业链的产能释放、单盘容量升级节奏,将是影响行业景气度延续性的关键变量。

——————————————

文件原文档已上传博主同名星球,欢迎加入星球与更多专家讨论芯片相关信息。