汽车控制器是用于汽车电子电气系统中实现信号采集、逻辑运算、执行控制、故障诊断和通信交互的核心电子控制单元,通常由微控制器、SoC、功率器件、模拟芯片、存储器、通信接口、电源管理模块、PCB、壳体、连接器及嵌入式软件等构成。其主要功能是接收来自传感器、开关、总线和上位控制单元的输入信号,通过控制算法完成计算与判断,并向执行器、功率模块、灯光、阀体、电机、制动、转向、电池、电驱、热管理和车身系统输出控制指令。

本研究对象主要覆盖前装汽车电子控制单元,包括动力总成控制器、底盘控制器、车身控制器、热管理控制器、整车控制器、域控制器、区域控制器、智能座舱控制器、ADAS/自动驾驶控制器以及新能源汽车三电系统相关控制器等。随着汽车电子电气架构从分布式ECU向域集中、中央计算和区域控制架构演进,汽车控制器正在从单一功能硬件模块升级为软硬件深度耦合、支持高算力通信、功能安全、网络安全和OTA升级的关键汽车电子平台。

全球汽车控制器市场具有典型的技术、客户和认证壁垒,竞争格局由国际Tier 1、汽车电子专业厂商、整车厂自研体系和中国本土供应商共同构成。第一梯队主要包括Bosch、AUMOVIO、DENSO、Aptiv、ZF、Valeo、Magna、Marelli、Hyundai Mobis、Astemo、BorgWarner、HELLA、Mitsubishi Electric、Panasonic Automotive等国际汽车电子和系统集成企业;第二梯队包括联合汽车电子、德赛西威、经纬恒润、东软睿驰、汇川汽车、科博达、伯特利、拓普集团、均胜电子等区域性或专业化供应商。未来竞争将从单个ECU硬件价格竞争,转向“硬件平台+基础软件+应用算法+系统集成+长期迭代服务”的综合竞争。

从产品分类看,汽车控制器最常用的划分方式之一是按功能系统分类,可分为动力总成控制器、底盘控制器、车身控制器、热管理控制器、智能座舱控制器、ADAS/自动驾驶控制器和新能源汽车三电控制器。另一种重要分类方式是按电子电气架构划分,可分为分布式ECU、域控制器、中央计算单元和区域控制器。当前增长较快的方向主要集中在域控制器、区域控制器、ADAS/自动驾驶控制器和新能源汽车三电控制器,其中区域控制器承担区域内传感器、执行器、电源和通信汇聚功能,是软件定义汽车架构中的关键节点。

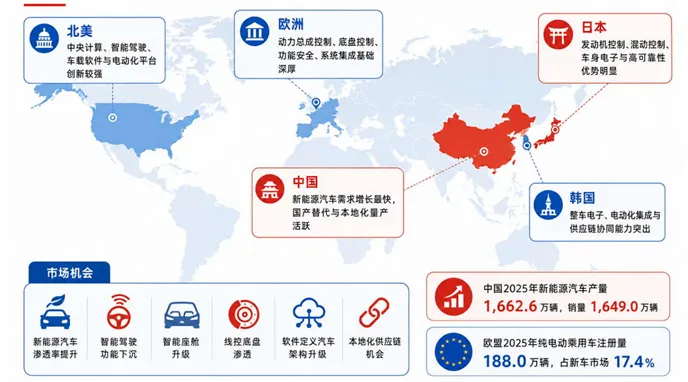

从区域格局看,全球汽车控制器的主要生产和研发资源集中在欧洲、日本、北美、中国和韩国。欧洲在动力总成控制、底盘控制、车辆运动控制、功能安全和系统集成方面基础深厚;日本在发动机控制、混动控制、车身电子和高可靠性汽车电子方面优势明显;北美在中央计算、智能驾驶、车载软件和电动化平台方面具备较强创新能力;中国依托全球最大的新能源汽车市场和快速迭代的整车电子架构,正在成为汽车控制器需求增长最快、国产替代最活跃的区域之一。

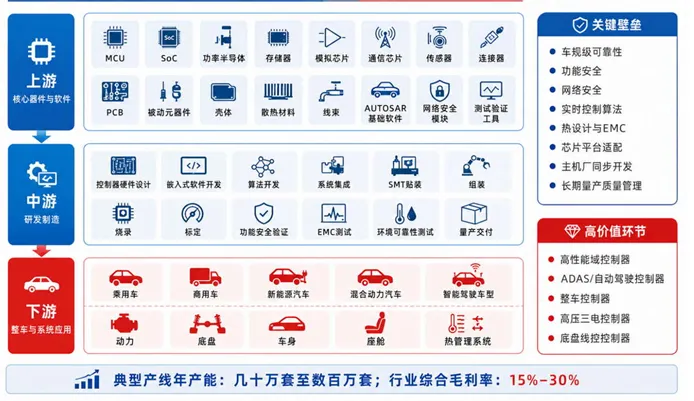

汽车控制器产业链上游主要包括MCU、SoC、功率半导体、存储器、模拟芯片、通信芯片、传感器、连接器、PCB、被动元器件、壳体、散热材料、线束、车规级软件平台、AUTOSAR基础软件、网络安全模块和测试验证工具;中游包括控制器硬件设计、嵌入式软件开发、算法开发、系统集成、SMT贴装、组装、烧录、标定、功能安全验证、EMC测试、环境可靠性测试和量产交付;下游主要包括乘用车、商用车、新能源汽车、混合动力汽车、智能驾驶车型及各类车身、底盘、动力、座舱和热管理系统。行业关键壁垒集中在车规级可靠性、功能安全、网络安全、实时控制算法、热设计、EMC设计、芯片平台适配、主机厂同步开发经验和长期量产质量管理。

政策环境方面,全球汽车产业正在围绕新能源汽车、智能网联汽车、软件定义汽车、功能安全、网络安全、数据合规和供应链本地化持续升级。汽车控制器作为车辆电子电气架构中的核心节点,需要同时满足车规级质量体系、功能安全、网络安全、EMC、电气安全、环境可靠性和主机厂平台认证要求,开发周期长、验证成本高、客户导入门槛高。

未来几年,汽车控制器行业将继续受益于新能源汽车规模化、智能驾驶功能普及、智能座舱升级、线控底盘渗透、整车热管理复杂度提升以及软件定义汽车架构演进。技术方向上,控制器将向高算力、多接口、高集成、可扩展、支持OTA、支持功能安全和网络安全的方向发展;产品结构上,传统单功能ECU将逐步向域控制器、区域控制器和中央计算平台迁移。

本文调研和分析全球汽车控制器发展现状及未来趋势,核心内容如下:

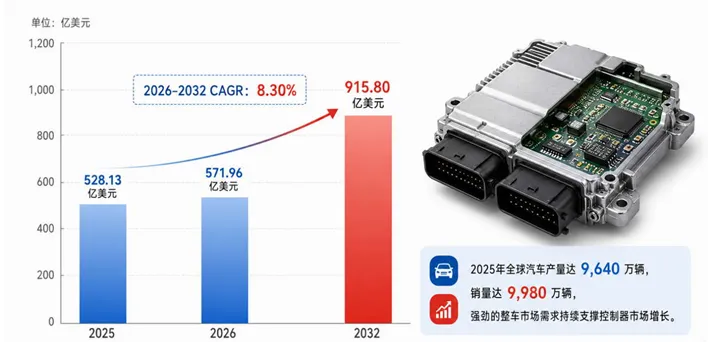

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2021-2025年,预测数据2026至2032年

(2)全球市场竞争格局,全球市场头部企业汽车控制器销量、收入、价格、市场占有率及行业排名,数据2021-2026年

(3)中国市场竞争格局,中国市场头部企业汽车控制器销量、收入、价格、市场占有率及行业排名,数据2021-2026年,包括国际企业及中国本土企业

(4)全球重点国家及地区汽车控制器需求结构

(5)全球汽车控制器核心生产地区及其产量、产能

(6)汽车控制器行业产业链上游、中游及下游分析。

头部企业包括:

李尔公司

博泽集团

麦格纳国际

佛瑞亚海拉

博世

奥摩维奥

延锋国际汽车技术有限公司

厦门盈趣汽车电子有限公司

宁波拓普集团股份有限公司

北京经纬恒润科技股份有限公司

弗迪动力有限公司

安波福

华域汽车系统股份有限公司

联合汽车电子有限公司

法雷奥

苏州汇川联合动力系统股份有限公司

三星电子

电装株式会社

现代摩比斯株式会社

松下汽车系统株式会社

Astemo

马瑞利

佩克创集团有限公司

按照不同产品类型,包括如下几个类别:

动力总成控制器

新能源电驱与电源控制器

车身与舒适控制器

底盘与安全控制器

智能座舱控制器

智能驾驶控制器

通信与网关控制器

其他控制器

按照不同汽车类型,包括如下几个类别:

燃油车

电动汽车

按照不同应用,主要包括如下几个方面:

主机厂

后市场

本文重点关注如下国家或地区:

北美市场(美国、加拿大和墨西哥)

欧洲市场(德国、法国、英国、俄罗斯、意大利和欧洲其他国家)

亚太市场(中国、日本、韩国、印度、东南亚和澳大利亚等)

南美市场(巴西等)

中东及非洲

本文正文共11章,各章节主要内容如下:

第1章:汽车控制器定义及分类、全球及中国市场规模(按销量和按收入计)、行业发展机遇、挑战、趋势及政策

第2章:全球汽车控制器头部厂商,销量和收入市场占有率及排名,全球汽车控制器产地分布等

第3章:中国汽车控制器头部厂商,销量和收入市场占有率及排名

第4章:全球汽车控制器产能、产量及主要生产地区规模

第5章:产业链、上游、中游和下游分析

第6章:全球不同产品类型汽车控制器销量、收入、价格及份额等

第7章:全球不同应用汽车控制器销量、收入、价格及份额等

第8章:全球主要地区/国家汽车控制器销量及销售额

第9章:全球主要地区/国家汽车控制器需求结构

第10章:全球汽车控制器头部厂商基本情况介绍,包括公司简介、汽车控制器产品型号、销量、收入、价格及最新动态等

第11章:报告结论

以上内容来自恒州诚思 YHResearch出版的《2026年全球及中国汽车控制器行业头部企业市场占有率及排名调研报告》,同时提供英文,日文,韩文等不同语种版本报告。

广州恒州诚思信息咨询有限公司 (简称:恒州诚思)是QYResearch的全资子公司。成立于2014年,坐落于经济繁华的广州。致力于为各行业提供专业的市场调研报告,同时也可根据客户的实际业务需求,提供定制化服务。

恒州诚思(YHResearch)通过海量的数据分析,丰富的专家资源、完备的数据库和多方验证的研究方法,帮助企业解决行业痛点,为企业制定发展战略提供依据。至今,业务已遍及世界160多个国家,服务企业已超过69000+家。

微信:13660489419

邮箱:market@yhresearch.com

官网:www.yhresearch.cn

?点击阅读原文

查看完整版报告