目录与模型介绍

基于数字化5维竞争力模型的系统分析框架

评分标准:采用百分制评估,80分以上为行业领先,70-79分为竞争优势,60-69分为行业平均,60分以下为竞争劣势。数据来源:企业年报、国家统计局、中国服装协会、弗若斯特沙利文等。

一、产业竞争布局

行业概况、产业链结构与竞争格局

1.1 行业概况与市场规模

1.2 产业链结构分析

1.3 市场竞争格局

| 寡头竞争 | ||||

| 分散竞争 | ||||

| 品牌集中 | ||||

| 高度分散 | ||||

| 分散竞争 |

1.4 区域分布特征

二、行业竞争分析

5维竞争力模型深度分析

2.1 5维竞争力分布图

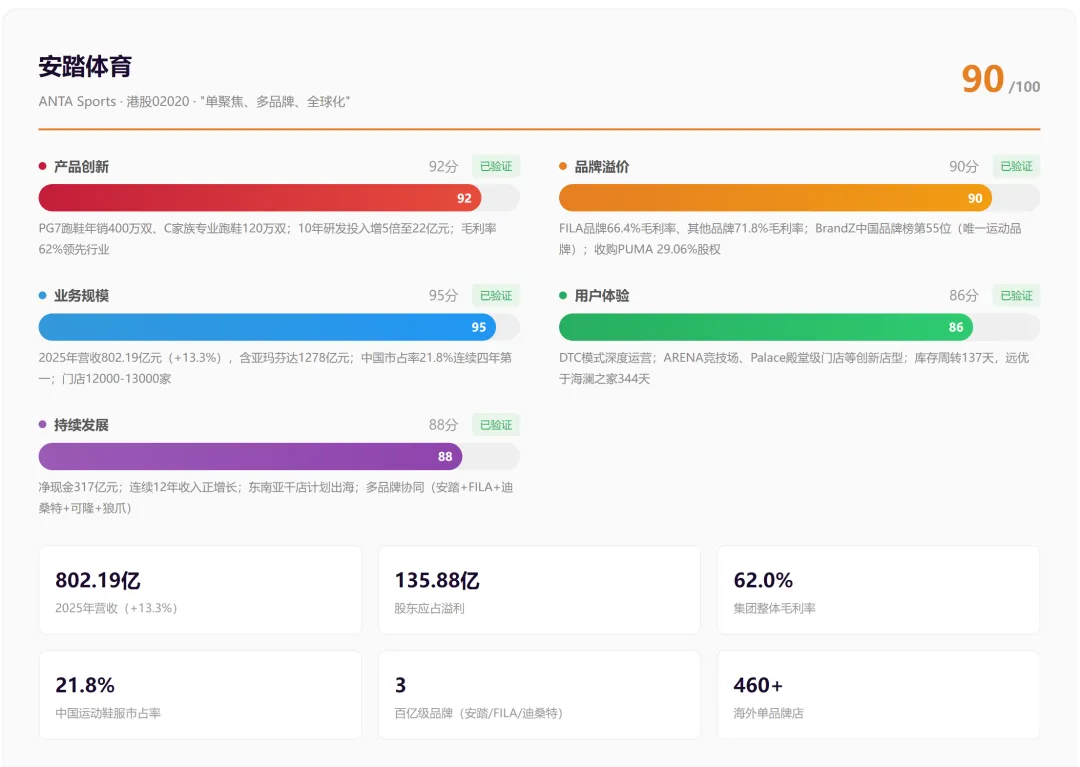

安踏综合90分 - 行业领先

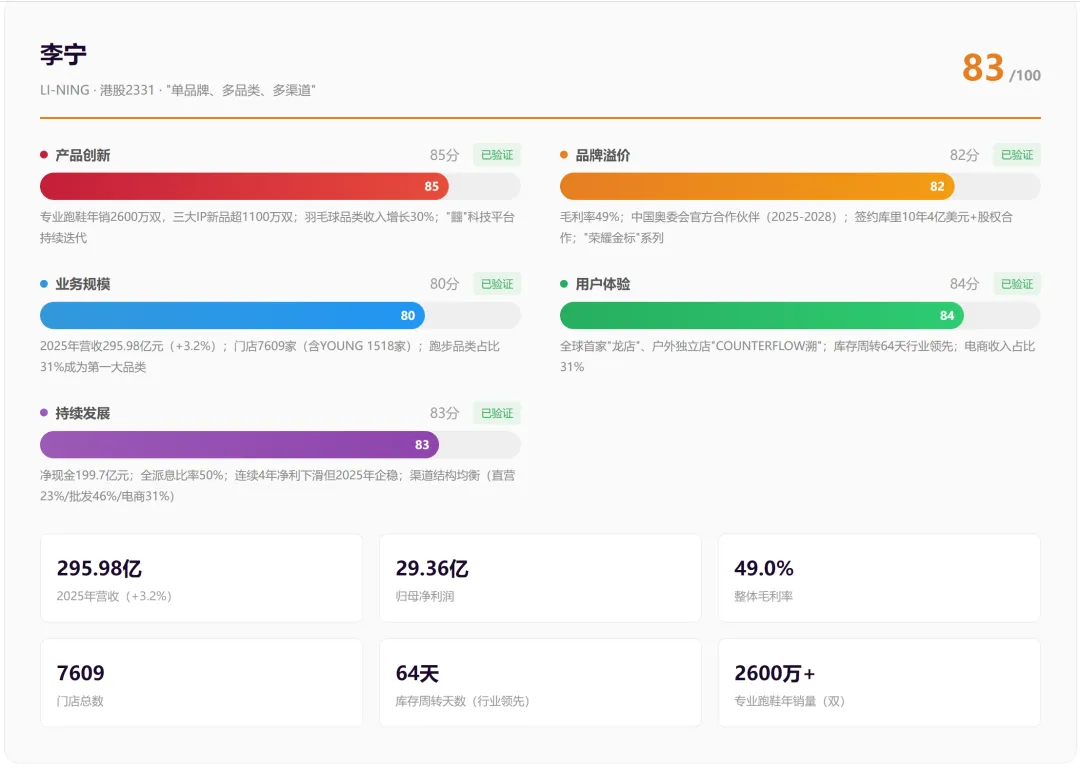

李宁综合83分 - 行业领先

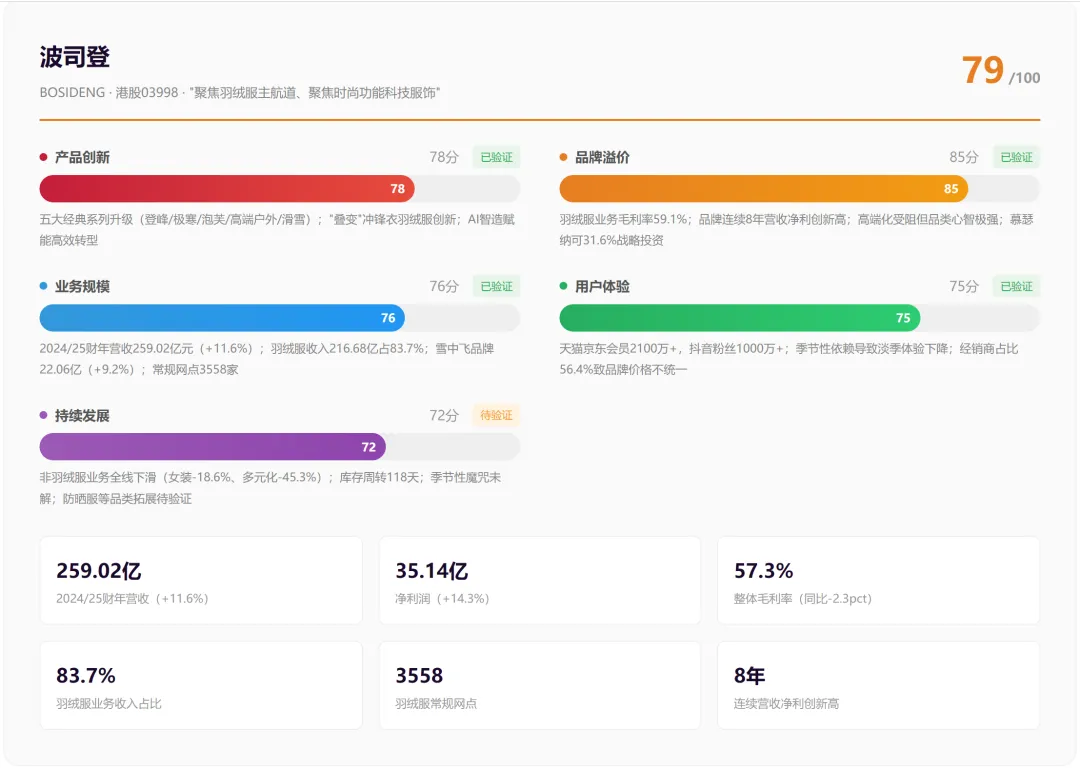

波司登综合79分 - 竞争优势

海澜之家综合78分 - 竞争优势

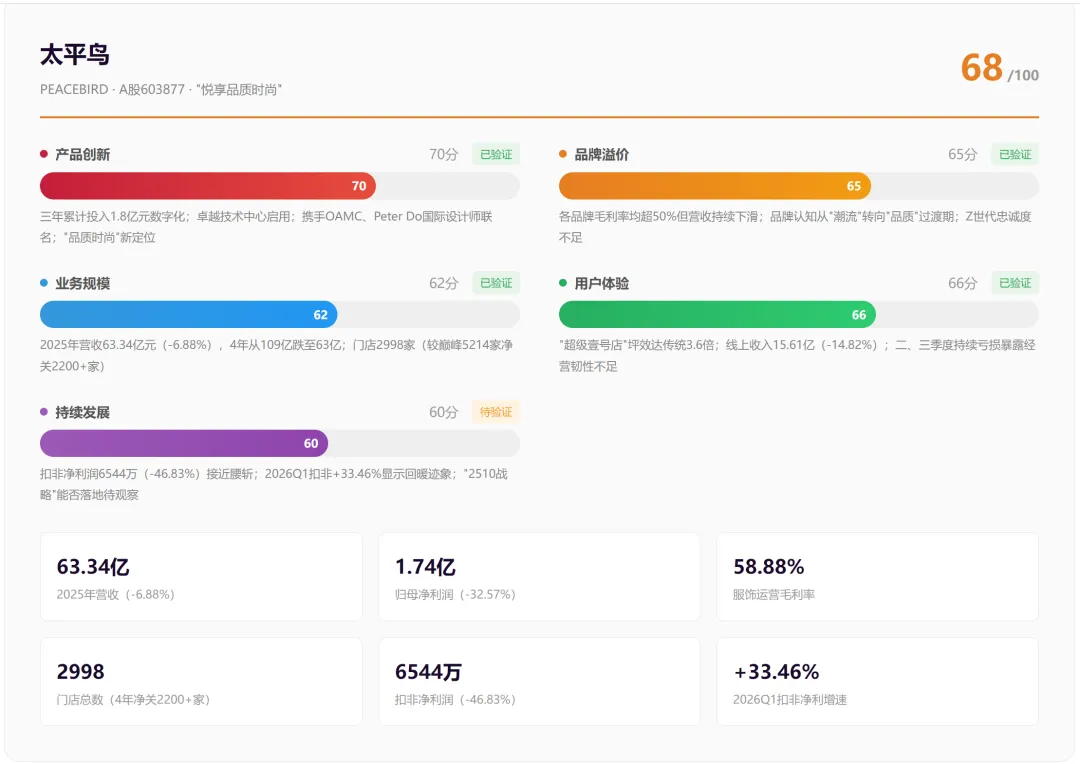

太平鸟综合68分 - 行业平均

分布解读:运动服饰品牌(安踏、李宁)在5个维度上均显著领先,尤其在产品创新和品牌溢价方面优势突出;波司登凭借羽绒服品类专注度在品牌溢价维度表现强劲;海澜之家业务规模领先但产品创新和数字化转型偏弱;太平鸟受业绩下滑影响,各维度均处于行业平均水平。

四、细分场景分析

服装品牌连锁行业6大核心赛道

?

运动服饰

市场规模约4,200亿元 | 增速8-10%

中国运动服饰市场CR5约30%,为服装连锁行业集中度最高赛道。安踏以21.8%市占率稳居第一,李宁凭借奥运资源和专业科技巩固第二。国产品牌在跑步、篮球等品类已实现对国际品牌的反超,户外和女性运动为新增长极。DTC模式和数字化运营成为竞争关键。

?

男装连锁

市场规模约2,796亿元 | 增速2.7%

男装市场CR5仅10.9%,近90%市场被中小品牌分散占据。海澜之家以5%市占率连续11年第一,但"大卖场式"模式面临转型压力。中高端男装销量下滑,低端产品横行,同质化竞争加剧。标准化门店运营和全渠道履约是未来方向。

?

羽绒服

市场规模约1,500亿元 | 增速5-8%

波司登以品类心智优势占据绝对领先地位,品牌羽绒服收入216.68亿元。雪中飞聚焦性价比线上发力。行业面临季节性魔咒、暖冬风险和高端化受阻挑战。防晒服、冲锋衣等品类延伸成为破局方向,但毛利率承压。

?

女装时尚

市场规模约10,000亿元 | 增速1.5%

女装行业高度分散,CR5仅5.3%,前十大品牌合计份额仅8%。优衣库蝉联女装第一,国货品牌之禾、江南布衣等中高端品牌集体崛起。直播电商和设计师品牌持续涌入,行业处于"大行业、小品牌"的初级竞争阶段。

?

童装连锁

市场规模约2,500亿元 | 增速6-8%

巴拉巴拉、安踏儿童、Mini Peace等品牌竞争加剧。安踏儿童夯实"专业儿童运动"品牌力,市场份额领先。361°儿童业务占比23.2%同比增长10.4%。功能性和安全性成为消费者核心诉求,运动童装赛道增速高于整体。

⛰️

户外服饰

市场规模约1,430亿元 | 增速13.8%

户外服饰是增速最快的细分赛道,年均复合增长率13.8%。安踏旗下迪桑特流水突破百亿、可隆流水突破60亿,萨洛蒙女性用户占比超60%。CR10仅27.2%,国产品牌伯希和等通过差异化策略加速追赶。冲锋衣、轻户外成核心增长品类。

五、竞品对标分析

5大品牌5维竞争力对比与优劣势矩阵

5.1 五维竞争力对比

| 92 | |||||

| 90 | |||||

| 95 | |||||

| 84 | |||||

| 88 |

5.2 优劣势矩阵

| 安踏 | 行业领先 | ||

| 李宁 | 行业领先 | ||

| 波司登 | 竞争优势 | ||

| 海澜之家 | 竞争优势 | ||

| 太平鸟 | 行业平均 |

5.3 市场份额与核心指标对比

| 802.19 | |||||

| +13.3% | |||||

| 62.0% | |||||

| 7,330 | |||||

| 64 | |||||

六、综合评估与提升策略

竞争力提升方向与战略建议

核心结论

1. 运动服饰赛道集中度最高,安踏以21.8%市占率和802亿营收构建了绝对的竞争壁垒,多品牌战略成效显著(3个百亿级品牌),全球化布局进入加速期。

2. 李宁凭借专业运动心智和奥运资源巩固行业第二地位,库存周转64天行业最优,但单品牌模式天花板明显,净利润连续4年下滑亟需突破。

3. 波司登羽绒服品类心智无人能敌,但83.7%的收入依赖羽绒服形成"季节性魔咒",非羽绒业务全线下滑,品类延伸与高端化双重受阻。

4. 海澜之家男装市占率第一但转型迟缓,线上占比仅21%、库存周转344天、主品牌连续2年下滑,"大卖场式"模式面临根本性挑战。

5. 太平鸟深陷转型阵痛,4年营收从109亿跌至63亿、门店缩减超40%,扣非净利润仅6544万,2026Q1回暖信号微弱但可持续性存疑。

6. 行业整体进入"存量竞争+结构性分化"阶段,运动户外赛道高景气(+13.8%),传统休闲和男装赛道增长乏力(+2-3%),数字化和供应链效率成为胜负手。

竞争力提升策略

策略一:供应链数字化升级

服装行业平均库存周转天数超200天,李宁64天的行业标杆证明供应链效率是核心竞争壁垒。建议推动RFID全流程管理、小单快反柔性供应链、AI预测式库存管理,将库存周转天数压缩至100天以内。

策略二:DTC模式深度转型

线上收入占比是衡量品牌数字化能力的关键指标。海澜之家仅21%远低于安踏/李宁的30%。建议加速DTC渠道建设,通过私域流量运营、会员体系和精准营销提升用户生命周期价值,减少对传统加盟渠道的依赖。

策略三:品类延伸与第二曲线

波司登83.7%依赖羽绒服、海澜之家70%依赖男装主品牌,品类集中度过高是系统性风险。建议通过孵化或收购方式布局高增长赛道(户外+13.8%、运动童装+10%),打造品牌矩阵对抗单品类天花板。

策略四:全球化出海加速

安踏东南亚千店计划和海外460+门店提供了可复制路径。中国服装品牌在产品力和性价比上已具备国际竞争力,建议通过跨境电商+海外直营双模式,优先布局东南亚、中东等新兴市场,实现从"中国品牌"到"全球品牌"的跃迁。

服装品牌连锁行业竞争力分析报告

生成日期:2026年06月22日 | 数据来源:企业年报、国家统计局、中国服装协会、弗若斯特沙利文、欧睿国际

分析模型:数字化5维竞争力模型 | 报告制作:纵横有道管理咨询

本报告数据截至2025/2026财年,仅供参考