(点击查找星球报告?)

摘要

报告类型:机电设备、机械、互联网信息、AI

关键词

人形机器人、具身智能、端到端大模型、谐波 / RV 减速器、行星滚柱丝杠、六维力传感器、工业柔性制造、商业服务机器人、成本下行、全球三极格局、特斯拉 Optimus、国产人形本体

研究概述

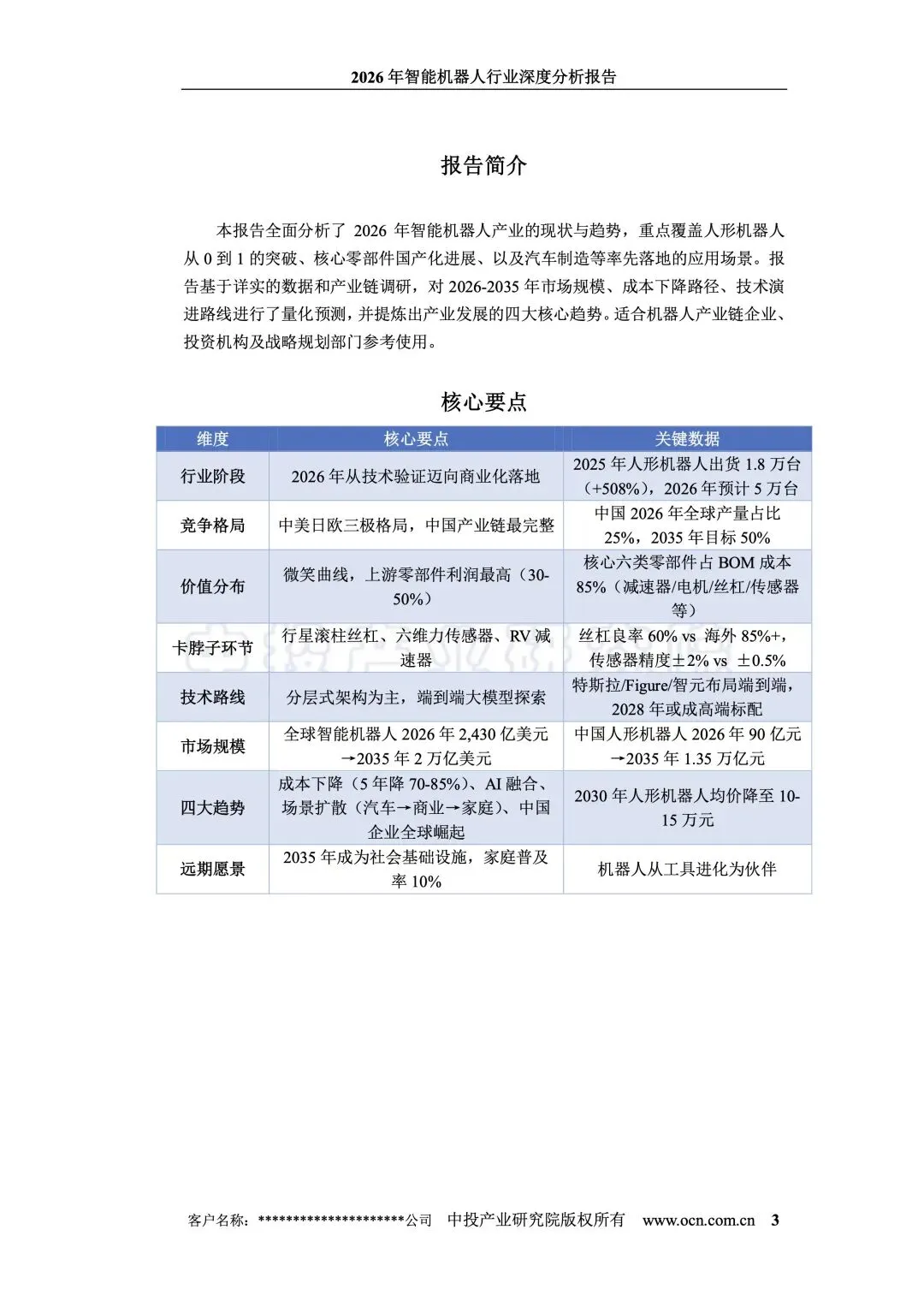

本报告由中投产业研究院发布,是覆盖人形机器人全产业链全景测算报告。报告划分技术验证、商业化、规模普及、社会基础设施四大产业周期,完整拆解上游核心零部件、中游本体制造、下游工业 / 商业 / 家庭应用三层产业链,量化各零部件国产化差距、BOM 成本结构;对比中美日欧三极技术与商业化差异,分层梳理分层式、端到端两大技术路线,搭建世界模型、多模态感知、动态运动控制技术体系;给出 2026-2035 全球及中国人形机器人规模预测,拆解成本、AI、场景、国产化为四大增长驱动,同时明确精密传动、高精度传感等卡脖子短板,预判硬件价值转移至 AI 软件服务的长期产业变革路径。

研究要点

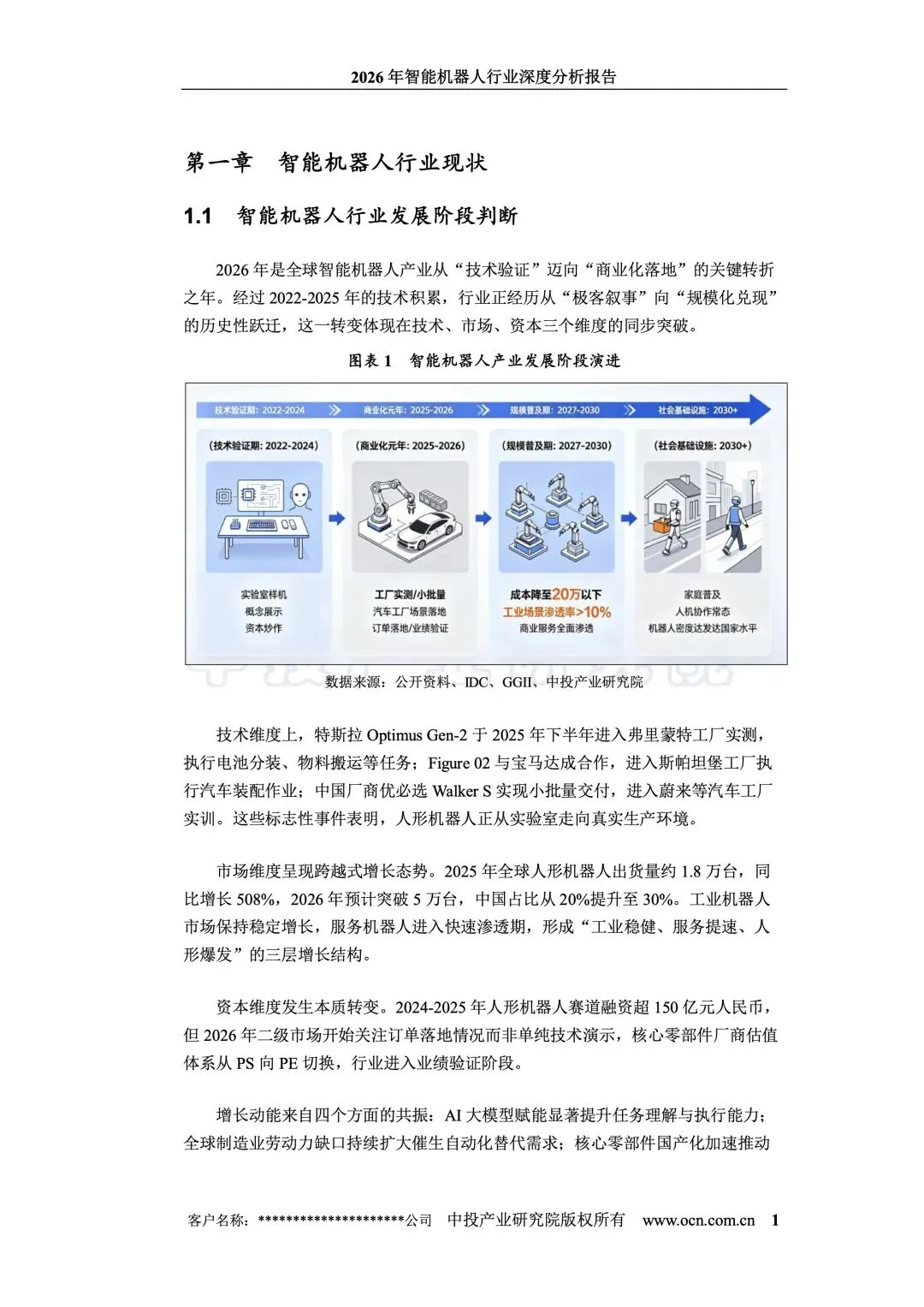

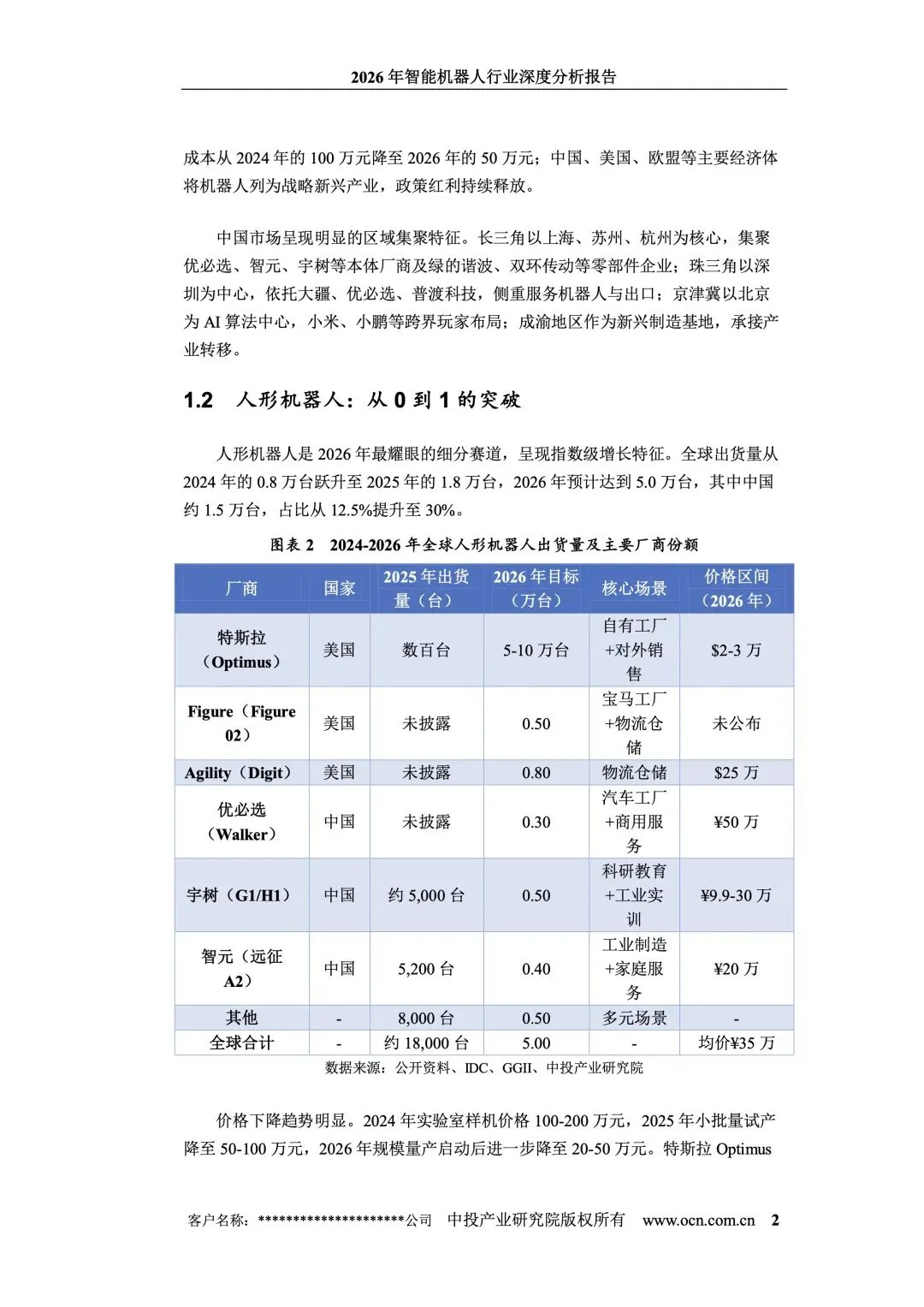

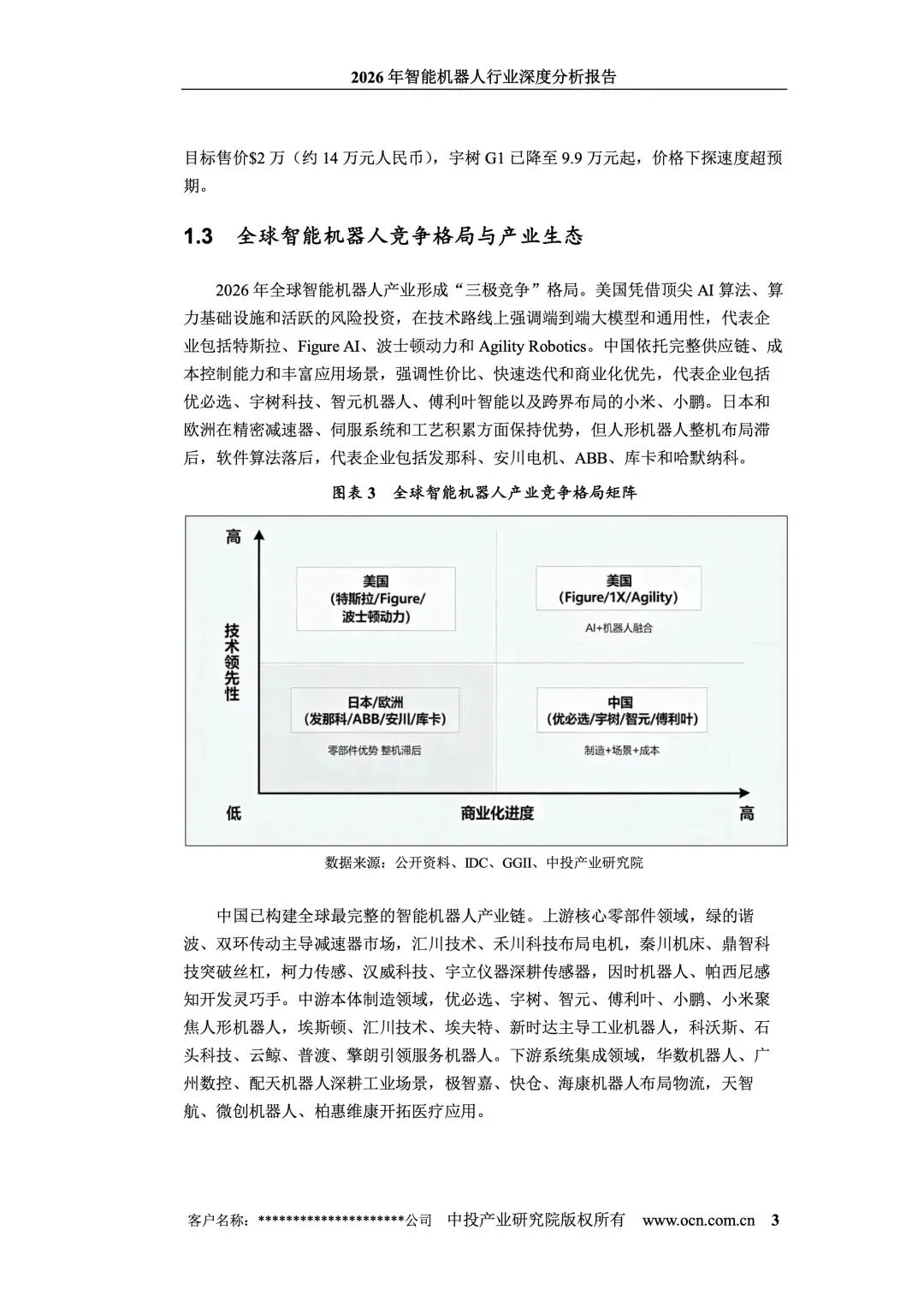

行业 2026 年正式进入商业化元年,人形机器人出货指数级增长,全球形成三极竞争格局。2025 年全球人形机器人出货 1.8 万台,同比增长 508%,2026 年预计突破 5 万台,中国出货占比提升至 30%;全球竞争分化清晰,美国依托端到端大模型与完整算力走通用路线,中国凭借全产业链、低成本、丰富落地场景快速追赶,日欧仅在减速器、伺服零部件具备优势,整机商业化速度滞后国内。国内长三角、珠三角、京津冀形成产业集群,优必选、智元、宇树等本体厂商批量交付汽车工厂样机,车企跨界入局成为重要供给增量,资本逻辑从单纯看技术演示转向订单落地、营收兑现。 产业链呈典型微笑曲线,上游核心零部件利润最高、同时存在多重卡脖子环节。人形机器人整机 BOM 中六大核心零部件占成本超 60%,零部件行业利润率 30%-50%,本体组装仅 10%-15%,AI 软件服务长期价值持续抬升。谐波减速器国产化率超 50% 实现初步突围,但 RV 减速器国产化不足 30%;行星滚柱丝杠是最大短板,国产良率仅 60%,海外可达 85% 以上;六维力传感器国产精度 ±2%,海外仅 ±0.5,轴承钢、精密磨床等底层工艺差距限制批量降本,2027-2028 是零部件国产化关键突破窗口期。 技术架构从分层控制向端到端大模型迭代,具身智能成为统一技术底座。2026 年工业场景仍以分层式架构为主,感知、认知、决策、执行模块化拆分,安全性、可调试性强,但信息损耗大、泛化能力弱;特斯拉、Figure、智元加速落地端到端 VLA 视觉语言大模型,直接实现视觉输入到动作输出,复杂任务泛化能力大幅提升,短板为黑箱难以管控。完整具身智能体系由高层世界模型、中层任务规划、底层运动控制、多模态感知四部分构成,世界模型可预判环境变化,强化学习优化双足行走、灵巧抓取,是区分传统自动化与智能机器人核心标志。 应用场景遵循工业优先、商业跟进、家庭延后的渗透节奏,汽车制造是落地最优场景。工业领域结构化工位适配性最强,特斯拉、宝马、蔚来工厂批量部署人形机器人完成分装、质检、物料搬运,单台设备 1.2-2.5 年收回成本;餐饮、酒店服务机器人渗透率已达 20%-30%,人力替代效果显著;家庭陪伴人形机器人受成本制约渗透率不足 0.1。细分赛道里 2026-2030 年工业人形市场 CAGR129%,商业服务 120%,家庭赛道增速最高但短期基数极低,特种巡检机器人保持稳健低速增长。 长期四大确定性趋势:成本大幅下降、AI 深度融合、场景持续扩散、中国企业全球份额提升。成本端依托零部件国产替代与百万台规模效应,人形机器人均价五年下降 70%-85%,2030 年有望降至 10-15 万元;技术端 2028 年后端到端大模型成为高端机型标配,多任务自主规划能力成熟;场景端 2026 聚焦车企,2028 延伸 3C、锂电,2030 后商业、家庭市场打开;全球格局上中国人形机器人产量占比 2035 年将达 50,产业链价值持续从硬件零部件向 AI 算法、数据运营服务转移,软件服务 2030 年产业链价值占比提升至 40%。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告