行业研究/行业观察

2026年7月2日

一、报告概述

《2026一季度消费新潜力白皮书》由魔镜洞察发布,覆盖食品饮料、大健康、美妆护肤三大核心线上消费赛道。报告综合了线上主流电商平台数据、社交平台推文及电商评论等舆情信息,从多平台、多维度呈现品类、品牌及商品动态。以下聚焦食品饮料赛道进行深度解读。

二、市场总览:稳健扩容,结构成熟

2026年第一季度,食品饮料线上市场销售额达1716.0亿元,同比增长15.6%,销量同比增长10.7%。休闲食品作为市场核心主体,规模持续领先。

核心特征

增长动能转换:市场增长正从少数传统大品类驱动,转向多赛道、多品类的轮动增长格局。

消费决策理性化:健康需求已从概念标签落地为可感知的具体功能价值,品牌竞争从头部集中走向细分赛道的结构性分化。

场景成为分水岭:能否精准嵌入消费者的具体生活场景,将成为品牌竞争的关键。

品类分层清晰:以婴幼儿牛奶粉(92.6亿,均价388.7元)、白酒(30.1亿,均价524.9元)为代表的高价产品构筑市场大盘;以液态奶(61.3亿,-2.0%)、方便面(41.4亿,+10.3%)为代表的大众品类规模虽大但增速趋缓。

健康化赋能传统品类:保健食品酒、乌龙茶等品类增速显著高于大盘,健康化正为传统品类打开新增长空间。

从行业整体看,126家食品饮料A股上市公司一季度营收增长4.60%,健康食品、功能饮料、低度酒等细分赛道头部企业营收增速普遍超10%,消费健康化趋势已然确立。

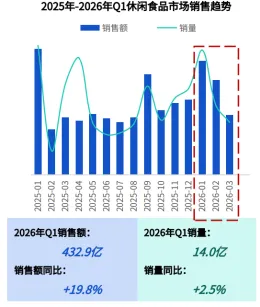

三、休闲食品:从规模驱动到单品驱动

2026年Q1,休闲食品线上销售额432.9亿元,同比增长19.8%。增长逻辑正发生深刻变化。

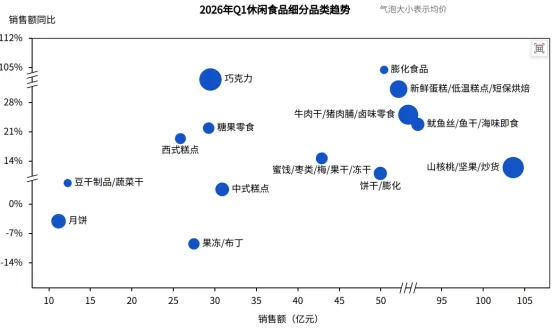

品类端:高增赛道领跑

膨化食品以+104.5%的增速领跑,巧克力(+49.9%)、新鲜蛋糕等紧随其后。坚果炒货等传统大品类则进入稳速发展阶段。市场正从"大品类单核驱动"演变为"高增赛道破局+基本盘品类压舱"的多轮动共振格局。

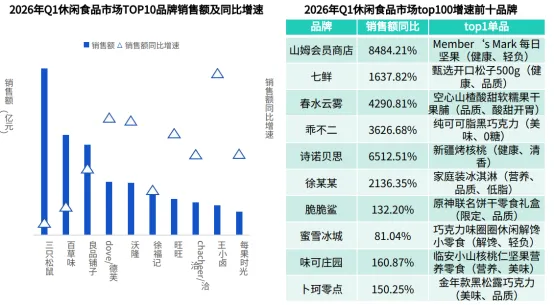

品牌端:头部承压,中小突围

TOP10品牌销售额同比下滑3.78%,而NO.51+品牌增速高达29.52%。三只松鼠、百草味等传统品牌增长乏力,而山姆(+8484.21%)、七鲜(+1637.82%)等零售商自有品牌凭借供应链与品质优势快速起量。新兴品牌则通过"高增长单品"实现份额抢夺——2025年高增品牌主打"解馋、追剧",2026年Q1则聚焦"每日坚果、纯黑巧、山核桃"等健康化单品。

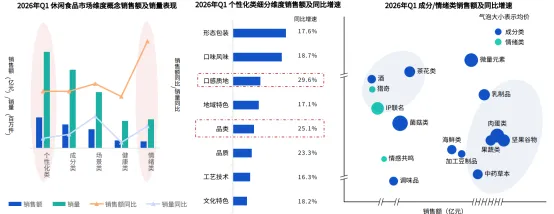

卖点端:从"解馋"到"营养"

消费者关注点正从"解馋"转向"营养、品质"。微量元素以+60.6%的增速领跑成分卖点,茶花类(+56.7%)、乳制品(+33.8%)紧随其后。消费者对休闲食品的关注从"好吃"向"补充营养、功能养护"延伸。

高蛋白赛道:持续扩容

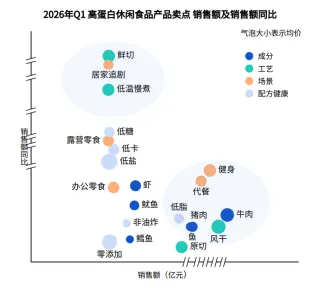

2026年Q1,高蛋白休闲食品市场持续高速增长,良品铺子(+73.1%)、袋鼠先生(+61.1%)等品牌领跑。风干工艺与牛肉成分构成市场绝对主力,同时健康标签持续精细化——低糖、低卡等卖点增速亮眼。消费场景从健身与代餐的基本盘,向居家追剧、露营零食等日常场景延伸。低温慢煮和鲜切工艺虽规模尚小,但增速突出,正成为赛道工艺创新的重要变量。

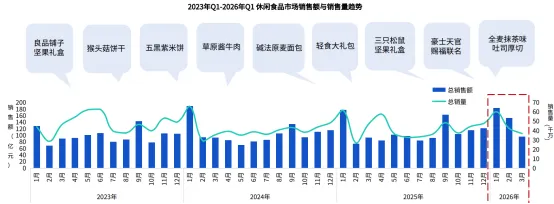

爆品趋势:礼盒+日常双轮驱动

年货礼盒为Q1销售主力,坚果礼盒均价150-300元,消费者为节日送礼的场景价值付费意愿强烈。同时,0蔗糖饼干、全麦吐司等健康品类持续渗透。行业正从年货礼盒脉冲转向"礼盒+日常"双轮驱动。

四、饮料市场:从"好喝"到"喝好"

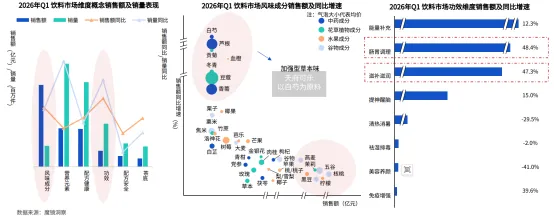

风味稳守基本盘,功效打造新动能

风味成分中核桃、五谷等稳居规模前列。功效成分在销售额同比和销量同比上均位列前茅。肠胃调理与滋补滋润增速分别高达48.4%和47.3%,保持强劲增长态势。

饮料健康化已走过"减糖"的初级阶段,进入"精准功能+天然成分" 的新阶段。消费者不再满足于"好喝",而是越来越关注"喝了对身体有什么好处"。饮料市场的竞争正从"风味单核驱动"升级为"多轮驱动"。

健康化演进路径

阶段 | 代表产品 | 核心逻辑 |

2023年 | 乌龙茶、无糖气泡水 | 基础减糖 |

2024年 | 红豆薏米水(祛湿)、黄芪党参四宝茶(补血) | 传统草本功能 |

2025年 | 白桦树汁(调节代谢)、金银花柚子汁(下火) | 天然成分功能化 |

2026年Q1 | 电解质水、维生素功能饮料 | 精准功能+天然成分 |

消费者从"减糖"进阶到"补充电解质、天然成分"等精准功能需求,这是健康消费的阶段性跃迁。

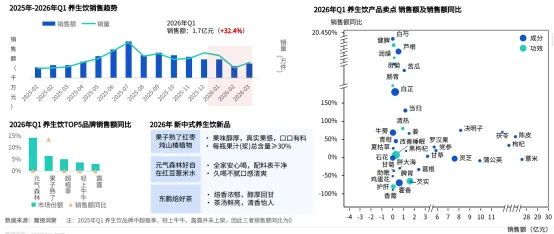

养生饮料:从泛概念到精准功能

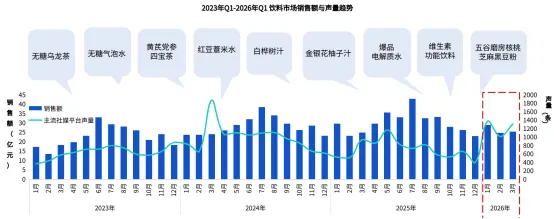

2026年Q1,养生饮市场销售额同比增长32.4%。

成分格局:薏米、枸杞、决明子、陈皮、茯苓等经典草本基数庞大,稳守市场基本盘;白芍、芦根等小众原料受基数偏低影响增长幅度突出。芡实、藿香等部分原料及护肝、脾胃相关功效热度有所回落。

发展方向:养生饮市场已从泛概念养生转向细分场景与精准功效驱动的发展阶段,清热、健脾、润燥、睡眠调理等具体诉求受到消费者青睐。

从更宏观的品类演进看,饮品冷饮行业正进入"健康刚需化、功能日常化"的全新阶段。低糖、无糖、轻负担、健康配方成为产品标配,电解质、能量补给、补水、益生菌等多元化功能性需求正快速崛起。现制饮品健康化也呈现成分重构、场景融合、人群细分和价值重塑等趋势。

五、三大赛道共性趋势

报告所覆盖的食品饮料、大健康、美妆护肤三大赛道呈现出四条共性主线:

1. 消费理性升级:健康、功效、温和成为核心决策标准。

2. 市场集中度走低:头部品牌承压,中小品牌、渠道自有品牌借细分单品突围。

3. 场景精细化:产品适配办公、健身、熬夜、送礼等多元场景。

4. 产品持续创新:配方、剂型持续迭代,复合成分、便携形态、低刺激配方加速迭代。

行业正式迈入精准化、功能化、场景化的存量竞争新阶段。

六、总结

2026年Q1食品饮料市场的核心命题可概括为:健康化从概念走向功能,竞争从规模转向价值。市场整体稳健增长(+15.6%),但增长逻辑已发生结构性变化——休闲食品靠健康单品驱动增长,饮料市场进入"精准功能+天然成分"新阶段,养生饮从泛概念走向精准功效。品牌竞争的关键不再是规模铺陈,而是能否精准切入消费者的健康需求与生活场景,打造出高增长的爆款单品。