近日,斯坦福商学院(Stanford GSB)正式发布《2026 Search Fund Study》(搜索基金统计研究) 及配套更新的 《A Primer on Search Funds》(2026 Edition,以下简称"2026 Primer")。

作为全球收购式创业(Entrepreneurship Through Acquisition, ETA)领域最权威的年度研究与操作指南,这份报告不仅再次验证了搜索基金"买入优质中小企业→亲自运营增长→退出"这一路径的超额回报,也清晰揭示了该资产类别正在从"MBA小众创业路径"向制度化的小型并购资产类别(Institutionalized Lower-Middle-Market Asset Class)进化。

一、2026年斯坦福报告解读

1.1 两份文件分别是什么

①《Search Fund Study》(搜索基金统计研究)——是ETA界的"数据年报"。斯坦福GSB从1984年开始追踪美加每一支传统搜索基金,每两年更新,回答:累计多少支?多少完成收购?平均IRR/MOIC?收购价、搜索时长、标的画像如何?

②《A Primer on Search Funds》(2026版实操入门指南)——是Searcher和LP的"操作手册",按时间顺序讲解募搜索款→找标的→评估企业→谈交易结构→尽调→收购后运营→常见失败模式。2026版Primer新增对LDE(长期持有企业)模式的讨论、将AI对企业/行业冲击纳入标的筛选考量,并明确警示Cold Email回复率下降,强调行业深耕与warm intro(关系型Sourcing)的重要性。

1.2 四张核心图表速览

2026《Search Fund Study》中有四张图表勾勒了全球搜索基金生态的全貌:

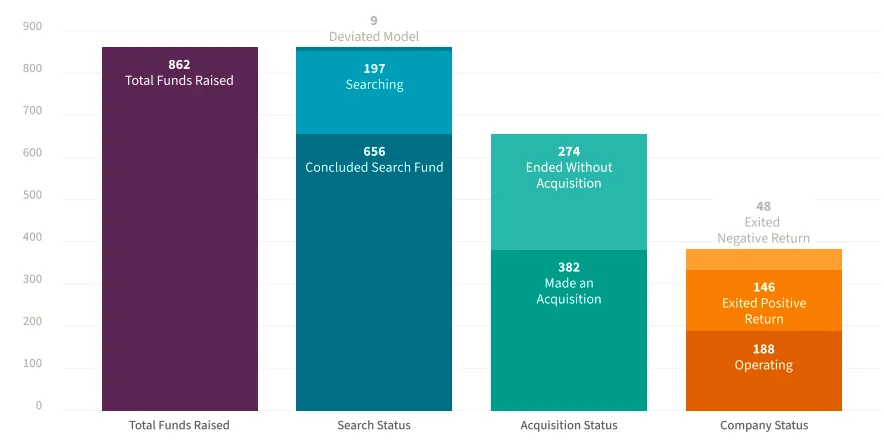

图1:总体漏斗(862支基金)

资本端:累计862支搜索基金成功募集,全球参与热情高涨

执行端:仅23%(197支)处于"搜寻中",656支已结束搜索阶段——从募资到完成收购,淘汰率极高

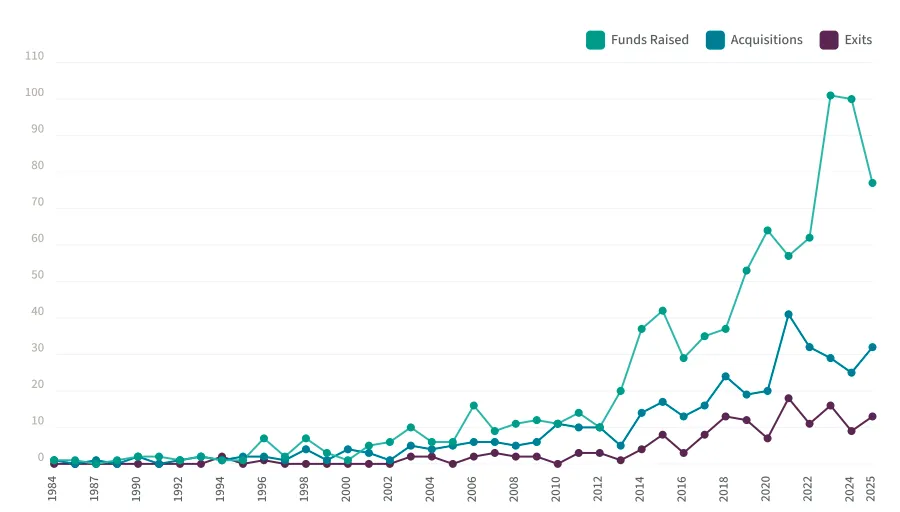

图2:年度活跃度趋势

2023-2024年达峰值(单年活跃基金接近100支),行业呈爆发式增长

2024-2025年出现回落,提示市场正经历一轮理性回调

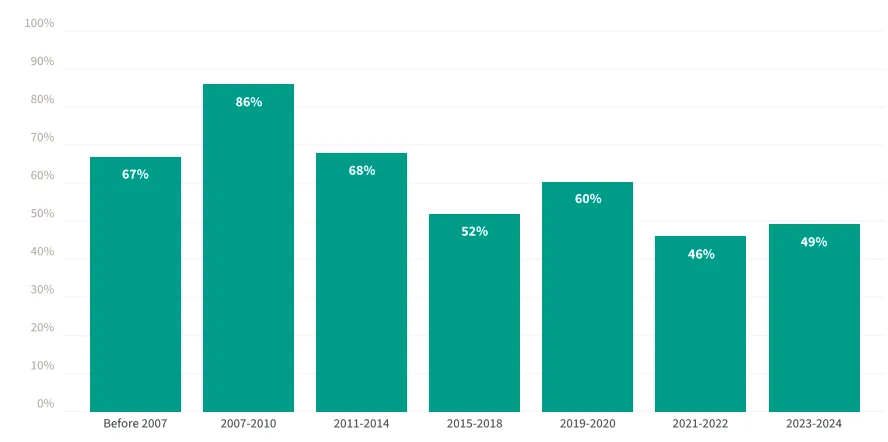

图3:收购率趋势

历史平均收购率60%-68%,但2021-2022年批次已降至46%

近两年批次尚未完全出清,实际失败率可能更高,新基金搜寻难度加大

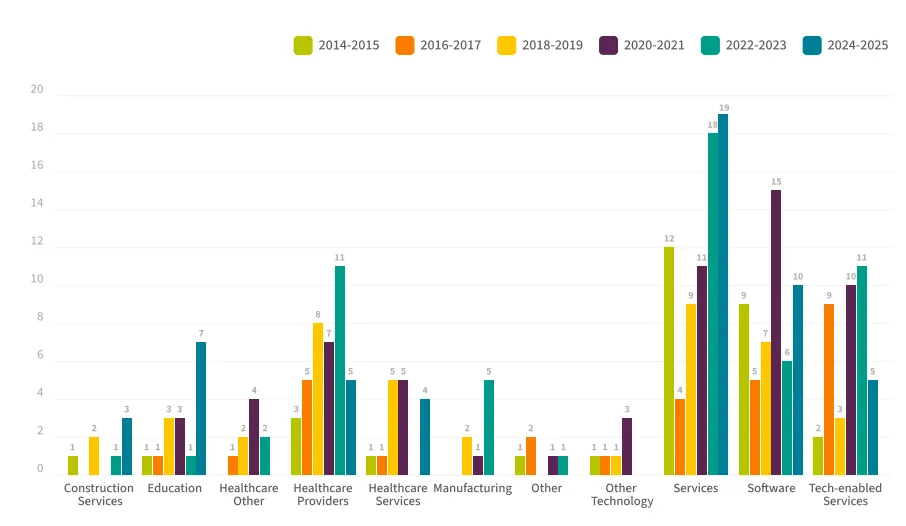

图4:收购行业分布

高度集中在服务类、软件类两大轻资产赛道,2022-2023年批次合计占比近半

传统重资产占比极低,印证搜索基金偏好"轻资产、高客户粘性、抗周期"标的的底层逻辑

一句话总结:搜索基金行业规模庞大,但近年收购率腰斩,且集中在轻资产赛道——"选对人(Searcher)"和"选对赛道"比以往任何时候都更重要。

1.3 2026《Search Fund Study》关键发现与核心数据对比

?2026 Study关键发现:

ETA历史全样本IRR 33.9%、MOIC 4.75x,已退出基金IRR达39.3%,再次验证买下现金流健康中小企业并运营提升是超额回报路径;

回报呈明显幂律分布——剔除Top 10x超级回报基金后平均MOIC仅约2.8x,组合投资(Fund-of-Search-Funds)是LP平滑单项目失败风险的必要手段;

近年新批次(2021-2024启动)收购率降至约48%(历史均值仍≈60%),Primer归因竞争加剧及Cold Email效率下降,高准备度Searcher、合伙搜索、行业深耕者收购率显著高于均值;

首度系统纳入67支LDE(Long Duration Enterprises),96%已完成至少一次收购——预示ETA未来向"传统搜-买-退"与"承诺资本长期控股平台"双轨演化;

国际持续扩张(年新增≈190支非美加SF),但中国仍处极早期——这是下文第二部分展开的基础。

?核心数据对比:

二、对中国本土的预见及影响

2.1 中国ETA市场现状

中国ETA市场目前处于极早期的生态空白窗口期:自2023年以来,国内累计涌现约10只搜索基金,New Chapter Ventures是ETA在中国的首家机构投资者。相比之下,北美自1984年以来已累计成立862支传统搜索基金,欧洲、拉美等新兴市场也已形成数百支规模的生态。斯坦福2026报告确认——ETA在国际市场正持续高速扩张(年新增约190支非美加SF,国际收购成功率79%)。

供需两侧的巨大错配构成了中国ETA的核心机遇:

供给侧:中国未来十年约有20万亿元人民币家庭资产将转移至下一代,第一代企业主普遍步入退休年龄,大量现金流健康、经营稳健的中小企业面临无人接班的困境,形成海量隐性供给。

需求侧:搜索基金/ETA模式在北美已被验证为一条IRR 33.9%、MOIC 4.75x、企业5年存活率96%的超额回报路径,但在中国几乎是一片空白——约10只SF vs 北美862支,相较北美渗透率<1%。

ETA关注的典型标的画像填补了主流PE的投资盲区:

EBITDA 500万-3000万人民币(约$1-5M)、轻资产运营、高客户复购率(≥80%)、抗周期收入结构,主要集中在现代服务业、专业技术服务、IT服务、检验检测等领域。这类企业是主流PE的投资盲区——规模太小、标准化程度不够,但对搜索基金而言恰恰是最理想的收购标的。

2.2 中国对标国际可预见发展路径

将中国现状(约10只SF、渗透率<1%、20万亿传承市场)与北美成熟市场及IESE国际数据对标,可预见中国ETA生态将沿着以下四个维度逐步演进:

? 搜索基金(Searcher)数量:从<10支→对标国际同阶段"每国20-50支"

数据显示,新兴ETA市场在模式引入后的3-5年内,通常成长至20-50支搜索基金(如智利、南非、印度早期均经历过这一爬坡阶段)。

若传承认知逐步打开、耐心资本入场,中国搜索基金总数有望在5年内从当前约10支向30-50支迈进,仍远低于北美862支,但已足以形成一个可观测、可验证的生态密度,吸引更多Searcher和LP入场。

? 生态基础设施:三阶段演进

北美与欧洲ETA成熟依赖三大配套:(1)专业Search Fund Investor(如Search Fund Accelerator、ENOVA等) ;(2) 商学院Searcher Pipeline;(3) 专业Broker专做$2-20M SME交易。

对应中国发展路径:

1. Investor——需要更多专业机构涌入,例如创简资本这样的机构投资者,通过全周期资金+运营赋能,覆盖Searcher 24个月搜寻成本及收购跟投,成为生态启动的关键资本引擎。

2. Searcher培育——国内头部商学院开设专业课程,从零星海归MBA逐步转向系统化培养,解决“人”的核心瓶颈。

3. Broker与生态网络——需要更完整的生态,broker、律师等专业服务机构涌入,联动校友网络、商会、行业协会建立“标的库×Searcher人才库”,通过Warm Intro及渐进交接方案触达传承企业主,逐步打开20万亿传承市场对ETA模式的接受度。

? 投资人视角:从单项投资→投资组合

在传统的单项投资(Direct Investment)模式下,市场呈现出明显的“两极分化”,极少数Top 10x超级回报基金拉高了整体预期,但剔除头部后,平均MOIC(投资回报倍数)仅约2.8x。这种单项目的高失败率与不确定性,使得投资人面临极高的风险敞口。因此,向投资组合(Fund-of-Search-Funds)转型,已成为投资人降低单项目失败风险、获取稳健复利回报的必要手段。这意味着投资人的投资逻辑需要发生根本性转变:剔除对单一头部神话的过度依赖,转而投向经过严格筛选的Search Fund Portfolio(搜索基金组合)。通过分散投资于一批具备潜力的Searcher及其目标标的,投资人不再押注单个项目的成败,而是以系统性、规模化的方式构建底层资产,从而在控制风险的同时,实现长期价值的稳定兑现。

? 标的接受度:从"不愿卖"→渐进交接模式普及

北美早期同样面临家族企业主抗拒卖断的问题。国际LDE(长期持有企业)模式及部分股权保留+名誉董事长安排被证明可以有效缓解创始人的情感阻力。

可预见的发展路径是:首批搜索基金完成交易并证明"企业延续+员工保留+创始人受尊重"后,标的企业主对ETA模式的接受度将逐步提升。渐进交接(创始人保留少量股权+担任名誉董事长+分期支付对价)将成为中国市场的主流过渡方案,供应端瓶颈随之逐步打开——这是渗透率从<1%向可投资标的转化率提升的关键前提。

小结:中国ETA市场正处于"全球已验证模式+本土极度空白"的典型非共识窗口。对标北美和国际市场的演化路径,搜索基金(Searcher)数量、生态基础设施、LP构成、标的接受度四个维度均有清晰的提升空间。

关键在于先行者能否在这四个维度同步卡位——这正是创简资本的战略出发点。

三、创简资本——对标斯坦福验证模式,做成本土可落地的实践

作为中国首家专注于搜索基金/ETA的机构投资者与生态构建者,我们从成立之初就以系统性思维布局这五个维度,基于中国特性完成三点本土化改造:

✅ 全周期资金+运营赋能——对冲早期生态缺失的搜索摩擦

我们预期规模1亿元基金配置至25只多元化搜索基金:搜索阶段¥40万/人覆盖24个月搜寻成本,收购阶段¥1,000万/项目跟投。这一结构本身就是在同时激活SF数量和LP构成两个维度——既为Searcher提供启动资金(推动SF从个位数向两位数增长),也为LP提供组合投资工具(平滑单项目风险,吸引更多机构化资本入场)。

配套财税/法务/运营专家团队助Searcher完成“投资人→CEO”转型,缩短因本土Broker缺失导致的搜寻周期,直接回应斯坦福2026报告中“近年新批次收购率降至48%”的挑战——通过专业化赋能提升中国Searcher的收购成功率。

✅ Searcher严选——独创三维能力评估模型

从能力(Competence)、潜力(Potential)、价值观内核(Values)三维度量化测评,将最大风险——“人”,从感性判断转为可验证数据。斯坦福数据显示合伙搜索及充分准备的Searcher收购率可达58%-74%,我们的模型正为此把关,为LP提供透明度与信任背书。

这一评估体系的深层价值不止于“选对人”——它本身就是Searcher人才维度的基础设施。通过持续积累的专属候选人数据库,我们正在率先定义中国Searcher能力的Benchmark,从“一次性评估工具”演进为“持续增值的战略资产”,最终成为行业人才评定的基础设施与标准制定者。

✅ 生态基础设施——标的库 × Searcher人才库

联动哈佛/耶鲁/杜克/凯洛格/IESE等商学院校友网络、商会、行业协会建立中国ETA底座,提前解决斯坦福2026 Primer警示的“Cold Email低效”痛点——通过warm intro触达传承企业主。目前已储备IESE/中欧MBA背景Searcher及多例标的(汽零/IT服务/环保检测等)。

这套双库体系同时服务于生态基础设施和标的接受度两个维度:一方面填补国际已成熟但中国尚缺的Sourcing Network,另一方面通过成功案例的积累和渐进交接方案的设计(部分股权保留+名誉董事长+分期支付),逐步改变传承企业主对ETA模式的认知与接受度。

我们相信:在20万亿传承窗口与中国数千万SMB效率提升双重背景下,搜索基金不只是另类投资,更是解决中国企业代际传递难题的重要答案。创简资本愿做这场变革的引领者与实践者——让每一家面临传承的优质中小企业都能找到属于自己的“新章节”。

⇱数据来源:Stanford GSB 2026 Search Fund Primer & Search Fund Study;IESE International Search Fund Study 2024;

? 关注【创简资本】公众号,私信“斯坦福研究报告”,即可获取报告原文链接!

关于创简资本:

创简资本是中国收购式创业领域的专业先行者与赋能平台。团队融合深厚的国际投资经验与对中国产业的深刻理解,致力于为收购式创业者、中小企业主与长期资本提供全周期、本土化的解决方案。

我们坚信“运营创造价值,长期赢得未来”,期待与各方伙伴合作,共同推动优秀商业穿越周期,实现可持续增长。

中国的中小企业面临传承、退出难的问题,

更多出售、股权退出意向,请上传至公众号底部菜单栏「项目库」

我们将第一时间联系合适渠道。

欢迎关注创简资本, 您可在以下渠道获取我们的最新动态与洞见!

微信公众号: 创简资本

官网:http://www.newchapterventures.com

业务咨询:info@newchapterventures.com