联合国粮农组织(FAO)于 6 月发布《粮食展望》报告,对全球肥料市场进行了专项分析。报告整合 2025 年生产、施用、贸易全年统计数据,同步更新 2026 年上半年能源原料价格、全球农资流通最新变化,对 6 至 11 月肥料市场走向进行系统预判,全面客观解析现阶段全球化肥产业运行特点。

01

生产端

产能稳步扩容,能源成为核心成本变量

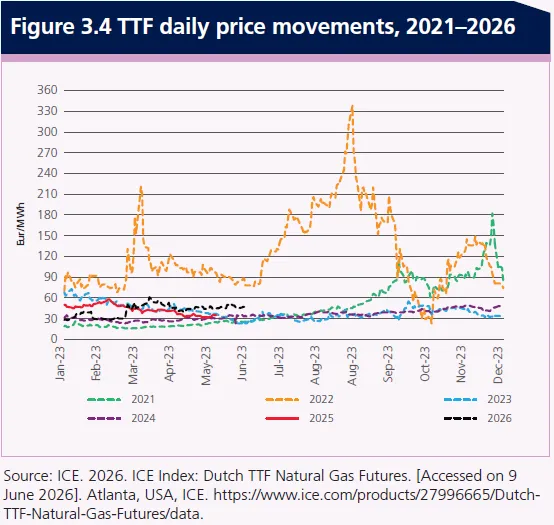

肥料生产成本与天然气价格深度绑定,2026 年全球天然气供需收紧,欧洲气价波动区间大幅拓宽,持续抬高海内外肥料工厂生产开支。

氨是氮肥的基础原料,全球年产合成氨超 1.9 亿吨,生产工艺能耗高,能源价格直接决定生产成本与产区布局。资源禀赋形成差异化生产格局:天然气富集区域集中布局氨厂;国内依托煤炭稳定制氨;印度依靠进口 LNG 维持产能。

2025 年全球合成氨产量 1.92 亿吨,同比增长 1%;尿素总产量达 2.04 亿吨,创下 历史新高。同期全球 MAP、DAP 磷铵总产量 6800 万吨,同比小幅上涨 1%;钾肥产量 7700 万吨,同样刷新历史纪录,白俄、俄罗斯产能稳步提升,智利盐湖产业重心转向锂资源,钾肥产出有所下滑。

02

需求端

肥粮比价失衡,整体用肥增速放缓

2025 年全球肥料施用总量 2.09 亿吨,增速不足 1%,需求增长明显放缓。核心原因在于国际粮食价格整体走弱,肥料成本持续上行,农户购肥性价比下降,叠加汇率、关税、气候等多重因素,抑制施肥投入。

分品类需求差异显著:氮肥增产效果突出,需求韧性更强,全年施用量提升 1.7%;钾肥仅微增 0.6%,磷肥使用量同比下滑 0.8%,全年肥料需求增量基本由氮肥拉动。

从市场预期来看,2025/26 种植季农户前期备货充足,用肥需求基本得到保障;但行业普遍关注 2026/27 种植季采购节奏,欧美市场备货意愿偏弱,下游需求存在收缩风险。

03

贸易与流通

全球货源周转节奏调整,市场价格分化运行

海湾区域是全球氮、磷、硫磺原料流通核心枢纽,承担全球超三成尿素、近两成磷铵贸易流转,区域物流周转效率变化直接影响全球货源调配。叠加多国结合农业保障需求调整进出口管控政策,单一渠道、单一市场的经营模式承压明显。

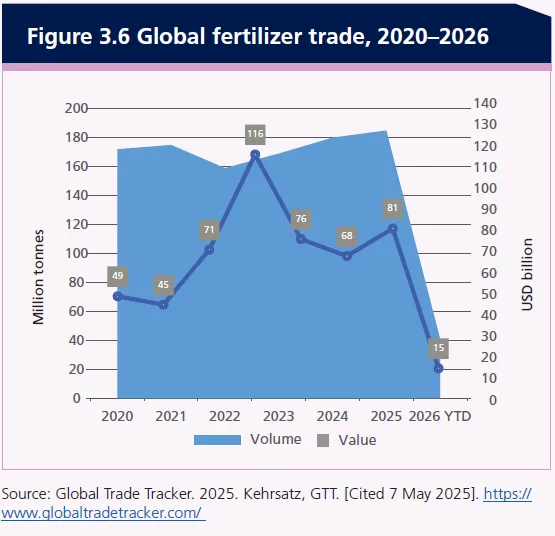

2025 年全球化肥贸易总量 1.85 亿吨,贸易额大幅上涨至 810 亿美元;2026 年 1—4 月贸易总量 4100 万吨,较去年同期有所回落,肥价上涨缓冲了贸易额下滑幅度。

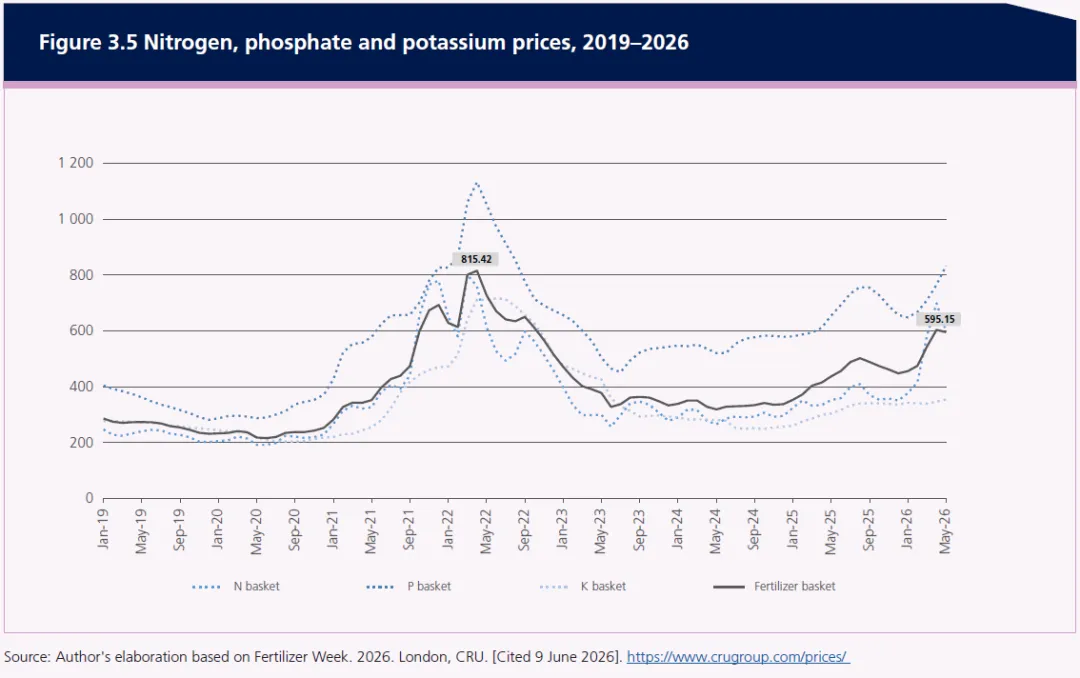

价格层面,2026 年上半年肥料价格整体上行,品类走势区分清晰:氮肥价格阶段性冲高后出现回落迹象;磷肥受原料供给偏紧支撑,行情保持坚挺;钾肥对外围海运通道依赖度低,涨幅相对温和。

04

后市发展预判

2026 年 6—11 月市场展望

报告中FAO 给出下半年基准研判:全球物流周转效率将逐步修复,但能源成本偏高、原料供给偏紧的行业基本面短期难以扭转,三大肥料品类走势持续分化:

1. 氮肥:伴随波斯湾航运恢复出货、中国出口配额落地有序释放国际供应,尿素价格有望温和回落;海外装置运维、能源供给变动仍会带来阶段性波动。

2. 磷肥:原料与成品供给双重偏紧,市场紧平衡格局延续,价格将继续维持高位,且存在上涨空间。印度、巴西等主要需求市场,受高价影响,存在需求萎缩风险。

3. 钾肥:新增产能释放节奏缓慢,东南亚种植需求稳定支撑行情小幅上行;欧洲受制裁影响,采购加拿大加肥,远距离进口推高整体物流成本。

长期来看,能源价格波动、全球流通结构调整、各国常态化进出口调控,将成为行业长期存在的发展背景,低碳生产、多元化供应链布局,是产业高质量发展的核心方向。