2025年,京东方营收时隔三年重回2000亿——2045.9亿元,同比增长3.13%;归母净利润58.57亿元,同比增长10.03%。2026年一季度,营收510亿元再创一季度历史新高。

但另一组数据同样扎眼:毛利率仅15.64%,净利率仅2.46%——2021年,这两项数据分别是28.84%和13.98%,净利率被压缩到不足当年的五分之一。

今天,我们从战略的视角,结合2023-2025年报及2026年一季报的详实数据,分析这家“面板之王”的真实情况。

一、公司速览:从“周期之王”到“屏之物联”

京东方是全球半导体显示龙头企业,LCD五大主流应用及车载应用面板出货量连续多年稳居全球第一,电视面板市占率28%,连续8年全球领跑。公司以“屏之物联”战略为指引,构建了 “1+4+N+生态链” 业务架构——“1”是显示器件,“4”是物联网创新、传感、MLED、智慧医工四条主战线。

2025年,显示器件业务收入1664亿元,占比81.34%;物联网创新业务收入389.5亿元,占比19.04%,同比提升近2个百分点。非显示业务的占比正在缓慢但坚定地上升。

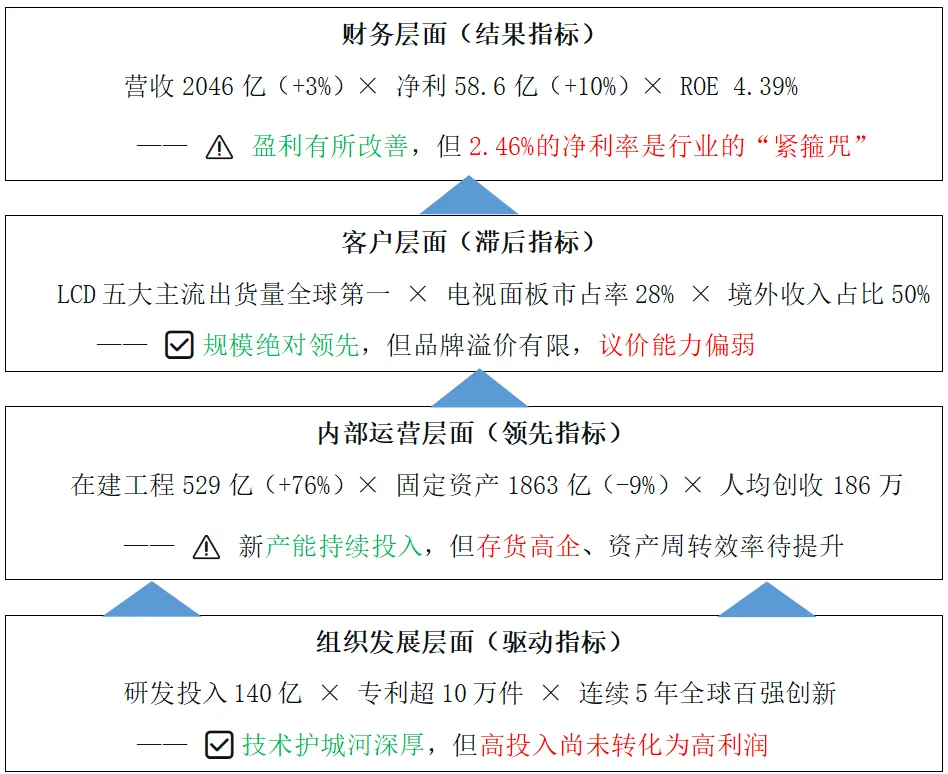

二、财务层面:2000亿营收,2.46%净利率

表1:京东方近三年核心财务数据

投资人视角的财务画像:

积极的一面是经营质量的改善。 2024-2025年,归母净利润从53亿增至58.6亿,ROE从4.05%升至4.39%,毛利率和净利率均小幅提升。经营现金流稳定在480亿以上,净现比高达833%——这意味着每一块钱的利润背后,有超过8块钱的现金支撑。

但隐忧同样刺眼:

净利率的天花板极低。 2.46%的净利率,意味着京东方做100块钱的生意,只能赚2块4毛6。2021年这个数字是13.98%。面板行业的周期性下行,将京东方的盈利能力压缩到了极致。

增速的天花板同样明显。 2026年Q1营收510亿元,同比仅增0.80%。2000亿的体量,叠加行业周期性,高增长时代已经结束。

三、客户层面:全球第一的“规模胜利”,但品牌溢价有限

表2:京东方客户与市场地位分析

投资人视角的客户解读:

京东方的客户结构相对健康——前五大客户占比36.19%,不存在“单一客户依赖症”。

但“规模”不等于“溢价”。 京东方是全球最大的面板厂,但在品牌客户面前,议价能力始终有限。面板是标准化程度极高的中间品,下游客户(电视品牌、手机品牌)拥有更强的定价权。这是净利率长期徘徊在2%-3%的底层原因。

境外市场的毛利率更高(16.56% vs 境内14.72%),但贸易壁垒和地缘政治风险正在上升。美国、欧盟、印度等市场对显示产业的贸易限制措施正在加剧。

四、内部运营层面:产能扩张与效率提升并行

表3:京东方近三年运营效率指标

投资人视角的流程解读:

产能扩张仍在继续。 在建工程从301.6亿飙升至529.4亿,北京第6代新型显示器件生产线、越南智慧终端二期项目已量产,成都第8.6代AMOLED生产线首款产品提前点亮。这些投入是未来增长的燃料,但也意味着持续的资本开支压力。

固定资产持续下降(从2049亿降至1863亿),反映了折旧的消化和产能的优化。

存货管理是隐忧。 存货从233亿增至277亿,尽管Q1有所回落,但在面板价格波动的背景下,高库存始终是悬在头上的达摩克利斯之剑。

五、组织发展层面:研发驱动,技术护城河正在筑宽

表4:京东方近三年研发与人才指标

投资人视角的组织发展解读:

研发是京东方最厚的护城河。 139.83亿的研发投入、超10万件的专利申请、连续8年进入IFI美国专利授权TOP20——这些数字构成了京东方难以被撼动的技术壁垒。

“AI+”战略正在落地。 行业首发京东方AI工厂,自研蓝鲸显示大模型已获CCF科技进步奖。UB Cell 4.0技术让LCD画质可媲美OLED。钙钛矿光伏组件效率刷新四项世界纪录。

但技术的领先尚未充分转化为利润的领先。 2000亿营收、140亿研发、58亿利润——这个公式揭示了一个残酷的现实:显示行业的技术投入产出比,远低于半导体、AI等赛道。

六、战略地图:飞轮在转,但阻力巨大

综合上述四个层面的分析,我们可以绘制京东方的战略地图:

逐层逻辑验证:

第一层:组织发展 → 内部运营 —— ✅ 成立

140亿研发投入支撑了UB Cell、OLED Tandem、AI工厂等技术创新,驱动了8.6代线等新产能建设。技术→产能的转化链条运转顺畅。

第二层:内部运营 → 客户价值 —— ✅ 成立

庞大的产能规模和领先的技术,支撑了京东方在全球LCD市场的绝对统治地位——市占率28%、五大主流应用全球第一。

第三层:客户价值 → 财务回报 —— ⚠️ 部分成立,但转化效率偏低

规模的绝对领先确实带来了营收的增长(2046亿)和利润的改善(58.6亿)。但2.46%的净利率说明:规模不等于利润。面板行业的本质决定了,即使做到全球第一,也只能赚“辛苦钱”。

第四层:整体闭环 —— ⚠️ 飞轮在转,但摩擦太大

技术→产品→客户→财务的链条是完整的,但每一个环节都存在巨大的摩擦——技术投入回报周期长、产品同质化严重、客户议价能力强、行业周期波动剧烈。飞轮在转,但阻力同样巨大。

七、写在最后:周期之王的“价值陷阱”之辩

京东方是中国制造业“规模制胜”的典范——从追赶到并跑到领跑,它用了二十年时间登顶全球显示之巅。

但2025年的财报揭示了一个更深层的问题:

第一,周期的“魔咒”尚未打破。 2021年净利率13.98%,2025年2.46%。面板行业的周期性波动,让京东方的盈利像过山车一样起伏。即便做到了全球第一,也无法摆脱行业的“周期宿命”。

第二,规模的红利正在见顶。 营收增速从2024年的13.6%降至2025年的3.13%,2026年Q1进一步降至0.80%。2000亿体量下的增长空间越来越窄。

第三,转型的成效尚需验证。 物联网创新业务增速15.14%,但389亿的营收、11.68%的毛利率,尚不足以成为第二增长极。“屏之物联”的战略方向正确,但变现路径漫长。

京东方最大的优势是什么? 488亿的经营现金流、52%的稳健资产负债率、140亿的持续研发投入——这些构成了它穿越周期的“棉衣”。

最大的风险是什么? 净利率长期徘徊在2%-3%的“生存线”上。一旦行业再次下行,盈利可能随时转负。2000亿的营收体量,反而放大了亏损的风险敞口。

对于投资者而言,京东方是一个需要“长期主义”和“周期判断”双重能力的标的——它拥有全球最强的显示技术和最大的产能规模,但能否将这些优势转化为可持续的高质量盈利,仍是悬而未决的命题。