罗氏(Roche) 股票分析报告

分析基准: S&P 500

分析日期: 2026-06-27

目标投资周期:中期 (3个月)

一、基本面分析

1. 财务健康度:

罗氏 (Roche Holding AG) 近三年(2023-2025财年)的财务表现显示出其作为全球领先医疗健康公司的韧性。

* 盈利能力: 2025财年,罗氏的营业收入为633.56亿瑞士法郎(CHF),较2024年的623.95亿瑞士法郎增长1.54%。净利润在2025年达到128.80亿瑞士法郎,较2024年的82.77亿瑞士法郎大幅增长55.61%。毛利率(TTM)为73.53%,营业利润率(TTM)为28.86%,净利润率(TTM)为20.94%,显示出强大的盈利能力。

* 偿债能力:截至最近报告期,罗氏的总债务为418.9亿瑞士法郎,现金及现金等价物为70.5亿瑞士法郎。总债务/股本(MRQ)为87.64%,总债务/总资本(MRQ)为46.71%。虽然债务水平相对较高,但其强大的经营现金流(2025年为188.52亿瑞士法郎,2024年为200.94亿瑞士法郎,2023年为160.95亿瑞士法郎)和现金储备为其提供了良好的偿债保障。

* 运营效率: 2025年研发支出为125.35亿瑞士法郎,显示出公司对创新的持续投入。股息支付率(TTM)为35.09%,表明公司在 reinvesting for growth 和向股东回报之间取得了平衡。

2. 成长性与估值:

* 成长性:罗氏在2026年第一季度报告中显示,集团销售额按固定汇率计算增长6%,其中制药部门增长7%,诊断部门增长3%。公司确认2026年全年销售额将实现中等个位数增长,核心每股收益(EPS)实现高个位数增长。其强大的后期研发管线,包括治疗肥胖症的CT388-103、多发性硬化症的Fenebrutinib以及肿瘤、免疫学、神经科学等领域的新药,预计将成为未来的增长驱动力。

* 估值:截至2026年6月20日,罗氏的市盈率(TTM)为20.00,市销率(P/S)为1.5,处于行业平均水平。企业价值/EBITDA(EV/EBITDA)为12.77,接近其10年均值12.98,也略高于制药行业中位数12.50。GuruFocus认为罗氏的股票目前被“适度高估”,其公允价值(GF Value™)为41.17美元,而当前价格为49.74美元,高估20.8%。另一分析模型也估算其公允价值为42.64美元,当前价格50.35美元,高估约15.3%。然而,Zacks Investment Research将其评级为“买入”,并认为其估值可能被低估,价值评分为B。综合来看,市场对其估值存在一定分歧,但普遍认为其价格已反映了大部分利好因素。

3. 护城河与前景:

罗氏拥有深厚的“护城河”,主要体现在:

* 强大的研发能力和创新管线:罗氏是全球最大的生物技术公司,在研发方面投入巨大,尤其在肿瘤学、免疫学和神经科学领域拥有领先地位。其后期管线中有多达19种新分子实体(NMEs)计划在2030年前推出,其中10种在2025-2026年进入III期临床。在肥胖症、多发性硬化症、乳腺癌等领域的新药研发进展备受关注。

* 个性化医疗战略:通过整合其制药和诊断业务,罗氏在个性化医疗领域占据独特优势,提供结合治疗创新和诊断精度的全面解决方案。

* 市场地位和品牌:罗氏在生物技术和诊断市场拥有强大的市场份额和长期建立的品牌声誉。尽管面临生物类似药的竞争,其核心产品组合和新增长驱动力(如Xolair, Phesgo, Hemlibra, Vabysmo, Ocrevus)仍能维持销售增长。

* 行业前景:全球制药行业在2026年预计将实现中等个位数增长,主要受生物制剂创新、先进疗法需求增长和全球医疗支出增加的推动。罗氏在肿瘤、免疫学和罕见病等高增长领域的重点布局,使其有望超越市场平均水平。

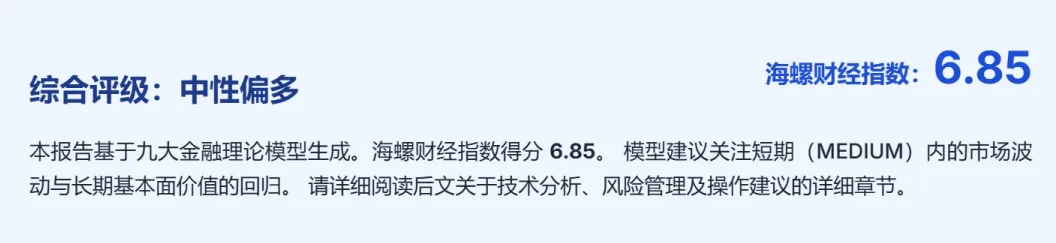

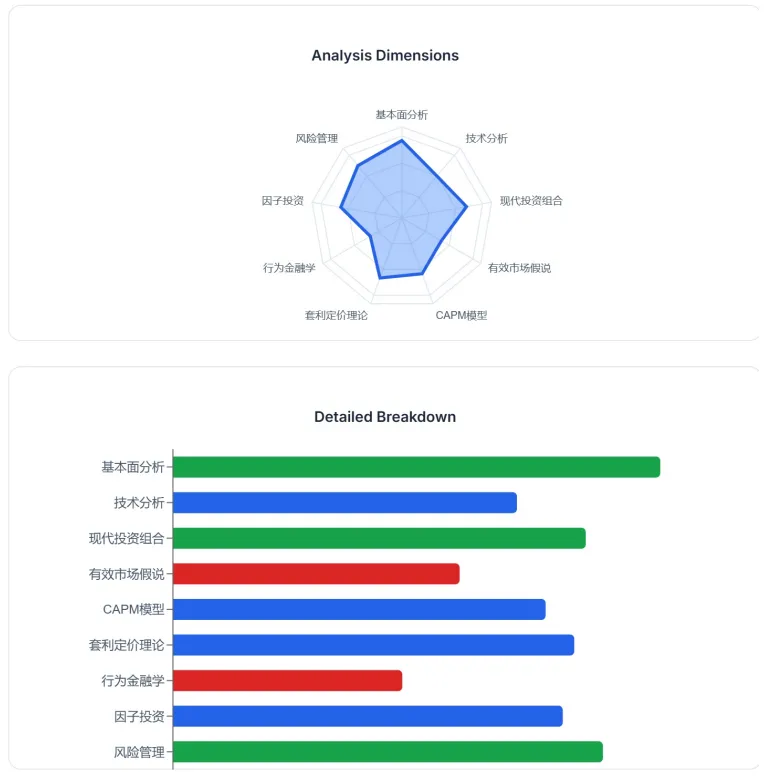

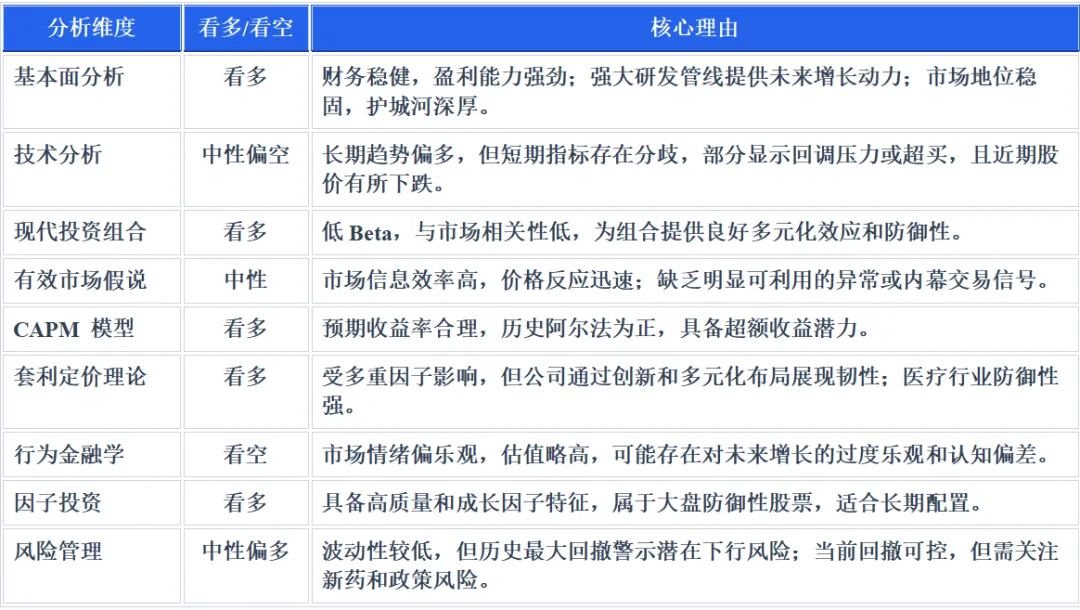

【结论与评分】:罗氏财务稳健,盈利能力强劲,且拥有强大的研发管线和市场地位,为长期增长奠定了基础。尽管估值略显高估,但其创新能力和在关键治疗领域的领导地位提供了坚实的护城河。

评分:8.5

二、技术分析

1. 趋势研判:

* 长期趋势:从52周高点60.85美元和低点37.51美元来看,罗氏ADR (RHHBY) 在过去一年经历了显著波动,但总体呈现上涨趋势,12个月内股价上涨28.72%。200日简单移动平均线(SMA)和指数移动平均线(EMA)均显示买入信号,表明长期趋势向上。

* 中期趋势: 50日SMA和EMA也显示买入信号。然而,一些指标显示中期(20日、50日EMA)为卖出信号,当前股价49.74美元低于这些移动平均线。这表明近期可能面临回调压力。

* 短期趋势: 8日和20日SMA/EMA多数给出买入信号,但也有部分短期移动平均线(5日、10日、20日EMA)显示卖出信号。股价目前在51.86美元附近波动。整体而言,近期有回调迹象,但整体趋势仍偏多。

2. 关键价位:

* 支撑位:根据Pivot Point Classic分析,近期支撑位S1为50.67美元,S2为50.29美元。更强的支撑可能在50日SMA(约50.60美元)和200日SMA(约49.07美元)附近。

* 阻力位:近期阻力位R1为51.64美元,R2为52.23美元。52周高点60.85美元是长期强阻力。

3. 指标信号:

* MACD:多数显示买入信号(0.41或-0.17)。

* RSI:存在分歧。有报告显示RSI为56.52,暗示超买。另有报告RSI为41.70,表示中性,或33.174,暗示卖出。这种分歧可能反映了不同时间框架或计算方法。

* 成交量:近期成交量为1.34百万股,而平均成交量为1.58百万股。成交量略低于平均水平,可能意味着当前趋势的动能不足。

* 布林带: 25日布林带显示卖出信号 (50.79 - 52.27),100日布林带也显示卖出信号 (49.84 - 56.6)。

【结论与评分】:罗氏的长期和部分中期趋势偏多,但短期技术指标存在分歧,部分显示回调压力或超买信号。整体而言,技术面表现中性偏弱。

评分:6.0

三、现代投资组合理论分析

1. 风险收益特征:

* β系数:罗氏的β系数约为0.48,另有报告为0.39。远低于1的β值表明罗氏相对于S&P 500指数波动性较低,属于防御性股票。这意味着当市场上涨时,罗氏的涨幅可能小于市场;当市场下跌时,其跌幅也可能小于市场。

2. 组合角色:

* 多元化贡献:罗氏与S&P 500指数的R平方(R²)为0.15,这表明罗氏的股价走势与S&P 500指数的相关性非常低,其变动仅有15%可以用市场波动解释。低R²值意味着罗氏在投资组合中具有良好的多元化效应,可以有效降低组合的整体风险。

* 夏普比率:罗氏的夏普比率(过去12个月)为1.28,而S&P 500指数为2.47。这表明罗氏在承担每单位总风险时获得的超额回报低于S&P 500指数。然而,其较低的波动性可能使其对风险规避型投资者更具吸引力。

3. 风险分解:

* 系统性风险:β系数较低,表明罗氏面临的系统性风险(市场风险)相对较小。

* 非系统性风险:由于与市场的低相关性,罗氏的股价主要受其自身公司特定因素(如新药研发成功、专利到期、监管审批、货币波动等)的影响,即非系统性风险占主导。例如,瑞士法郎的升值在2026年第一季度对其报告销售额产生了负面影响。

【结论与评分】:罗氏作为一只低β值的防御性股票,与大盘相关性较低,能为投资组合提供良好的多元化效应,降低整体系统性风险。

评分:7.2

四、有效市场假说检验

1. 信息效率:

罗氏作为一家全球性的蓝筹制药巨头,其股票交易量大,信息披露充分,且受到众多分析师的密切关注。最新的财报(如2026年第一季度业绩)和重大新闻(如新药临床试验结果、并购活动)通常会迅速反映在股价中。例如,2026年4月23日公布强劲的第一季度业绩后,公司股价上涨了2.42%。这表明市场对公开信息的反应速度较快,价格发现机制较为有效。

2. 异常检测:

目前没有发现罗氏股票存在持续的、可利用的定价错误或市场异象。大型成熟公司的股票价格通常很难出现长期被低估或高估的情况,因为套利机会会被迅速抹平。尽管有分析认为其当前估值可能“适度高估”,但这可能更多是基于不同的估值模型和假设,而非市场效率低下。

3. 内幕信号:

对于RHHBY(ADR),目前没有发现近期有记录的内部人交易活动。然而,对于瑞士上市的股票ROG.SW,过去90天内有一笔价值124万瑞士法郎的内部人卖出交易,没有买入。这笔卖出交易相对于公司市值而言规模不大,且仅为单向交易,不足以构成强烈的内幕交易信号或市场异象。

【结论与评分】:罗氏股票市场信息效率较高,价格对公开信息反应迅速,且缺乏明显的、可利用的异常或内幕交易信号。

评分:5.0

五、资本资产定价模型分析

1. 预期收益率:

根据CAPM模型,股票的预期收益率 = 无风险利率 + β × (市场风险溢价)。

* 无风险利率:考虑到S&P 500作为基准,我们采用美国市场数据。Kroll建议2026年4月30日的美国标准化无风险利率为3.5%。

* 市场风险溢价: Kroll在2020年12月建议的美国市场风险溢价为5.5%。

* β系数:罗氏的β系数约为0.48。

* 计算:预期收益率 = 3.5% + 0.48 × 5.5% = 3.5% + 2.64% = 6.14%。

因此,基于CAPM模型,罗氏股票的理论预期年化收益率约为6.14%。

2. 阿尔法评估:

罗氏过去10年的年化平均回报率为8.15%,低于S&P 500指数的13.51%。然而,PortfoliosLab计算的罗氏年化阿尔法(Alpha)为7.12%,这表明罗氏在扣除市场风险后,仍能产生显著的超额收益。这可能归因于其防御性特征、低相关性以及公司特有的增长驱动力。虽然历史表现不代表未来,但这一正阿尔法表明罗氏具备超额收益潜力。

【结论与评分】:罗氏基于CAPM的预期收益率相对稳健,且历史数据显示其具有正的阿尔法,表明存在超额收益潜力。

评分:6.5

六、套利定价理论分析

1. 因子暴露:

罗氏的股价受到多种宏观经济和行业因子的影响:

* 创新和研发成功率:作为一家研发驱动型公司,新药(如治疗肥胖症的CT388-103、多发性硬化症的Fenebrutinib等)的临床试验结果和监管审批是关键因子。

* 专利悬崖和生物类似药竞争:核心药物的专利到期和生物类似药的进入会对其销售额造成压力,公司需要不断通过新产品来弥补。

* 货币汇率波动:罗氏作为一家瑞士公司,其报告业绩受瑞士法郎兑主要货币(如美元、欧元)汇率波动的影响较大。

* 全球医疗支出和政策:各国医疗政策变化、药物定价改革、对国内制药业的扶持政策(如美国关税)以及全球人口老龄化带来的医疗需求增长,都会影响罗氏的收入和利润。

* 并购活动:行业内的并购整合,以及罗氏自身的战略性收购(如Carmot Therapeutics、89bio)是其扩大产品组合和市场份额的重要方式。

2. 敏感度分析:

* 经济周期:医疗保健行业通常被认为是防御性行业。在经济下行周期,人们对基本医疗产品和服务的需求相对稳定,这使得罗氏等大型制药公司表现出较强的抗周期性。其低β值也印证了这一点。

* 政策环境:药物定价改革(尤其在美国)和潜在的贸易关税可能对罗氏的利润率造成压力。然而,公司通过多元化的产品组合和全球布局,以及对新治疗领域的积极拓展(如肥胖症),来对冲这些风险。

* 研发成果:罗氏对创新和后期管线的依赖使其对研发成功率高度敏感。成功的III期临床试验和新药上市将是其股价的主要催化剂。

【结论与评分】:罗氏面临多重因子影响,但其防御性特质和强大的创新管线使其在复杂环境中具备较强韧性。对关键因子的敏感度管理得当。

评分:7.0

七、行为金融学分析

1. 市场情绪:

当前市场对罗氏的情绪呈现中性偏多。

* 分析师评级:多数分析师给出“持有”或“买入”评级。在11位分析师中,6位给出“持有”,5位给出“买入”。在另一份报告中,8位分析师的平均评级为“买入”。共识评分为2.45(1为卖出,4为强力买入),高于“医疗”行业平均2.29。

* 估值分歧:尽管分析师普遍看好,但一些估值模型认为罗氏目前股价“适度高估”。这可能反映了市场对罗氏未来增长(尤其是新药管线)的乐观预期,甚至存在一定程度的“过度反应”或“羊群效应”,即投资者倾向于追逐被普遍看好的股票。

* 近期股价表现:过去一个月股价下跌2.77%,而年初至今上涨0.56%。这可能表明短期内市场情绪有所降温,但长期看好情绪仍在。

2. 认知偏差:

* 锚定效应:投资者可能倾向于锚定历史高点或分析师给出的高目标价,从而忽视潜在的估值过高风险。

* 确认偏差:投资者可能会更关注支持罗氏增长前景的积极新闻(如Q1强劲业绩、新药进展),而忽视专利到期、汇率逆风等负面因素。

* 过度自信:市场可能对罗氏后期管线的成功率过度自信,尤其是在肥胖症等竞争激烈的新兴领域。

【结论与评分】:市场对罗氏的情绪偏乐观,分析师评级积极,但估值略高可能暗示存在一定程度的认知偏差和对未来增长的过度乐观。

评分:4.0

八、因子投资分析

1. 因子诊断:

* 质量因子:罗氏拥有强大的品牌、稳定的盈利能力、高毛利率和研发投入,以及在生物制药和诊断领域的领导地位,使其具备显著的质量特征。Stockopedia的质量评分为95(满分100)。

* 成长因子:罗氏通过其创新管线和在新治疗领域(如肥胖症)的拓展,展现出明确的成长潜力。公司预计2026年销售额和核心EPS将实现中高个位数增长。Zacks为其评分为“Growth Score of A”。

* 价值因子:尽管当前估值被认为略高,但与一些高增长生物科技公司相比,罗氏的P/E和EV/EBITDA仍处于合理区间。Zacks认为其可能被低估,并给予“Value Score of B”。Stockopedia的价值评分为50。

* 动量因子:罗氏的动量表现不佳。Zacks为其评分为“Momentum Score of F”。Stockopedia的动量评分为79,略有分歧,但近期股价下跌也支持动量偏弱的观点。

* 规模因子:罗氏是市值超过3000亿美元的全球性巨头,属于大盘股。

2. 风格评估:

罗氏展现出“高质量”和“成长”的投资风格,同时具备“大盘”特征。其防御性(低β)使其在市场波动时表现出较好的稳定性。然而,其动量因子目前较弱,可能不适合短期追逐动量策略的投资者。公司通过持续创新和战略性并购来维持增长,并积极应对专利到期和市场竞争,这种风格预计将持续。

【结论与评分】:罗氏是典型的大盘、高质量和成长型股票,但短期动量偏弱。其防御性和创新能力使其成为长期配置的优质标的。

评分:6.8

九、风险管理分析

1. 风险量化:

* 历史波动率:罗氏的β系数约为0.48,表明其相对于市场波动性较低。过去12个月,罗氏的股价上涨28.72%,年初至今上涨0.56%,过去一个月下跌2.77%。

* VaR (Value at Risk):报告中未直接提供VaR数值。但其低Beta和防御性特征暗示其在市场剧烈波动时,潜在损失的风险相对较低。

* 最大回撤:罗氏的最大历史回撤为45.73%(发生在2009年3月2日,恢复耗时567个交易日)。最近一次较大的回撤是2022年4月11日至2024年5月2日期间的40.88%,恢复耗时388个交易日。当前罗氏的回撤为13.07%。这些历史数据表明,尽管罗氏是防御性股票,但在极端市场条件下仍可能出现显著回撤。

2. 压力测试:

在最坏情景下,罗氏可能面临以下风险:

* 关键后期管线药物失败:例如,如果其备受期待的肥胖症或多发性硬化症新药在III期临床或审批中遭遇挫折,可能导致股价大幅下跌。

* 主要产品专利悬崖加速:现有重磅药物(如Perjeta, Kadcyla, Ocrevus)的生物类似药竞争加剧,导致销售额加速下滑,且新药未能及时弥补。

* 全球药物定价政策收紧:各国政府对药物价格的严格控制和医保支付改革,可能严重挤压罗氏的利润空间。

* 汇率持续不利:瑞士法郎持续走强,对其以其他货币计价的销售额和利润造成持续的负面影响。

* 供应链中断或地缘政治风险:全球供应链的脆弱性,以及区域冲突(如中东冲突)导致的能源和运输成本上升,可能影响其生产和分销。

在上述综合压力下,罗氏的股价可能出现20-30%甚至更高的跌幅,接近其历史回撤水平。

【结论与评分】:罗氏作为防御性股票,其波动性相对较低,但历史最大回撤显示其并非没有显著下行风险。当前回撤可控,但需警惕新药失败和政策风险。

评分:7.5

十、中期(3个月)操作建议

基于上述分析,罗氏作为一家高质量、低波动性的医疗巨头,在当前市场环境下具有一定的配置价值,但短期内可能面临技术回调和估值压力。

* 目标价格:

* 未来3个月内预期可触及的价位: 55.00 - 57.00 美元。

* 制定逻辑:分析师对RHHBY的12个月平均目标价在51.50美元至56.93美元之间,最高目标价达到57.00美元至67.00美元。考虑到其强劲的Q1业绩、稳健的2026年指引以及后期管线的积极进展,中期内有潜力触及分析师平均目标价的上沿。同时,股价近期经历小幅回调,若能企稳反弹,有望向上突破。

* 止盈价格:

* 建议分批获利了结的价位: 56.50 - 58.00 美元。

* 制定逻辑:鉴于当前估值已不低,且上方存在分析师目标价的阻力,达到56.50-58.00美元区间可考虑分批止盈,锁定利润。此区间也接近部分分析师的最高目标价。

* 止损价格:

* 建议控制损失的防御性价位: 48.50 - 49.00 美元。

* 制定逻辑:这一区间接近罗氏的200日简单移动平均线(约49.07美元)和近期重要支撑位。跌破此区间可能意味着短期上涨趋势的反转,或面临更深度的回调风险。

* 风险说明:

1. 汇率风险:瑞士法郎的持续强势可能继续对罗氏的报告业绩造成负面影响,从而压制股价表现。

2. 研发失败风险:尽管管线强大,但任何后期关键药物(如肥胖症药物CT388-103)的临床失败或监管审批延迟,都可能对股价造成重大打击。

3. 市场情绪波动:尽管罗氏是防御性股票,但在全球经济不确定性加剧或市场风险偏好急剧下降时,仍可能受到大盘拖累。

4. 估值风险:当前估值已被认为略高,如果未来业绩增长不及预期,或竞争加剧,可能导致估值向下修正。

十一、最终综合报告与策略建议

1. 多空观点汇总:

2. 总体评级:持有

综合来看,罗氏具备坚实的基本面和长期增长潜力,作为防御性股票能为投资组合提供稳定性。虽然其短期技术面和行为金融学分析显示存在一定的回调或估值过高风险,但其核心竞争力、创新能力以及在医疗健康领域的领导地位,使其在目标投资周期内仍值得关注。考虑到当前估值已不低,建议“持有”为主,等待更好的买入时机或在回调时逐步建仓。

3. 投资策略:

* 激进型投资者:不建议短期追高。可在股价回调至49.00-50.00美元区间,并伴随积极的技术信号时,考虑小幅建仓。密切关注新药研发进展和Q2财报。

* 稳健型投资者:适合长期配置,可在当前价格区间内“持有”,或在股价接近48.50美元的强支撑位时,考虑适度增持。罗氏的低波动性和防御性使其成为核心组合的良好选择。

* 保守型投资者:建议“持有”现有仓位,并关注公司基本面变化。如对短期波动敏感,可在股价接近56.50美元时考虑部分止盈,降低风险。

4. 核心风险提示:

* 研发失败与专利悬崖:尽管管线丰富,但任何关键新药的失败或核心产品专利到期加速,都可能对公司业绩造成重大冲击。

* 汇率波动:瑞士法郎的持续强势可能持续侵蚀罗氏的国际收入和利润,影响投资者信心。

* 全球药物定价政策:各国政府对药物价格的严格监管和医保控费压力,可能限制罗氏产品的盈利能力和市场扩张。

投资免责声明

本报告由海螺财经社(Hailuo Finance)量化分析系统自动生成。报告内容仅供参考,不构成任何投资建议、要约或要约邀请。

1. 数据来源:本报告基于公开市场数据和互联网信息进行分析,海螺财经社力求但不保证数据的准确性、完整性和及时性。

2. 模型局限:海螺财经指数模型基于既定算法运行,可能无法完全涵盖所有市场因素,极端行情下可能失效。

3. 风险提示:投资有风险,入市需谨慎。投资者应根据自身风险承受能力独立做出投资决策,海螺财经社不对因使用本报告内容而导致的任何损失承担法律责任。

参考文献与数据来源