【合规出海】一份完美的香港公司审计报告怎么做

大家好,这是我的第209篇文章。 年中又到了审计密集期,我们服务的大部分企业主,主体员工在内地,对香港财税制度有信息断层。也因香港和内地不同,香港1年做一次审计报税,积压的合同单据和账务整理,在做审计的这1-2个月阶段会集中爆发。详细整理香港公司审计的前世今生,帮助大家更好理解审计的功能、报税流程细节,合规出海。

年中又到了审计密集期,我们服务的大部分企业主,主体员工在内地,对香港财税制度有信息断层。也因香港和内地不同,香港1年做一次审计报税,积压的合同单据和账务整理,在做审计的这1-2个月阶段会集中爆发。详细整理香港公司审计的前世今生,帮助大家更好理解审计的功能、报税流程细节,合规出海。文章较长,完整阅读需要10分钟,可先收藏(咨询微信:18515358378)

1、合规保障:守住法律底线

根据香港《公司条例》,香港注册的公司,无论规模大小、是否盈利,都必须每年委托香港执业会计师进行审计,并向税局提交经审计的财务报告。通过独立的第三方审计,可以系统性地核查公司的收入、成本、资产及负债是否真实、完整,会计处理是否符合香港财务报告准则。香港实行地域来源征税原则,即仅对源自香港本地的利润征税。审计报告不仅是利得税申报表中各项数据的来源和依据,更是税务局评判公司税务义务的重要参考资料。能否成功申请“离岸收入豁免”或适用税收协定优惠,关键之一是审计报告。香港银行几乎都会要求企业提供审计报告,尤其是在跨境贸易、融资贷款、供应链金融等场景中。有境外融资需求的公司,一份高质量的审计报告更是向投资者展示公司财务透明度和治理水平的重要“信用名片”。1)首次审计:在公司成立的第18个月进行,公司需要在此后的3个月内完成审计报税工作。2)后续审计:首次审计后,公司需要确定一个年结日(必须在公司成立后的12~18个月中的任意一个时间节点,一般为每月的最后一天),并在每年的年结日进行审计。审计需要在年结日后的1个月内完成。1)常规审计:每年在公司年结日进行审计,审计需要在年结日后的1个月内完成。2)延期申请:如果年结日在3月和12月,公司可以向税务局申请最多8个月的审计报税延期。如果公司未按时完成审计和报税工作,可能会面临罚款。首次逾期可能被罚款1200港币,如果在收到罚款通知后14天内仍未报税,罚款可能增加到更高金额。1、收到利得税税表:

2、会计做账:

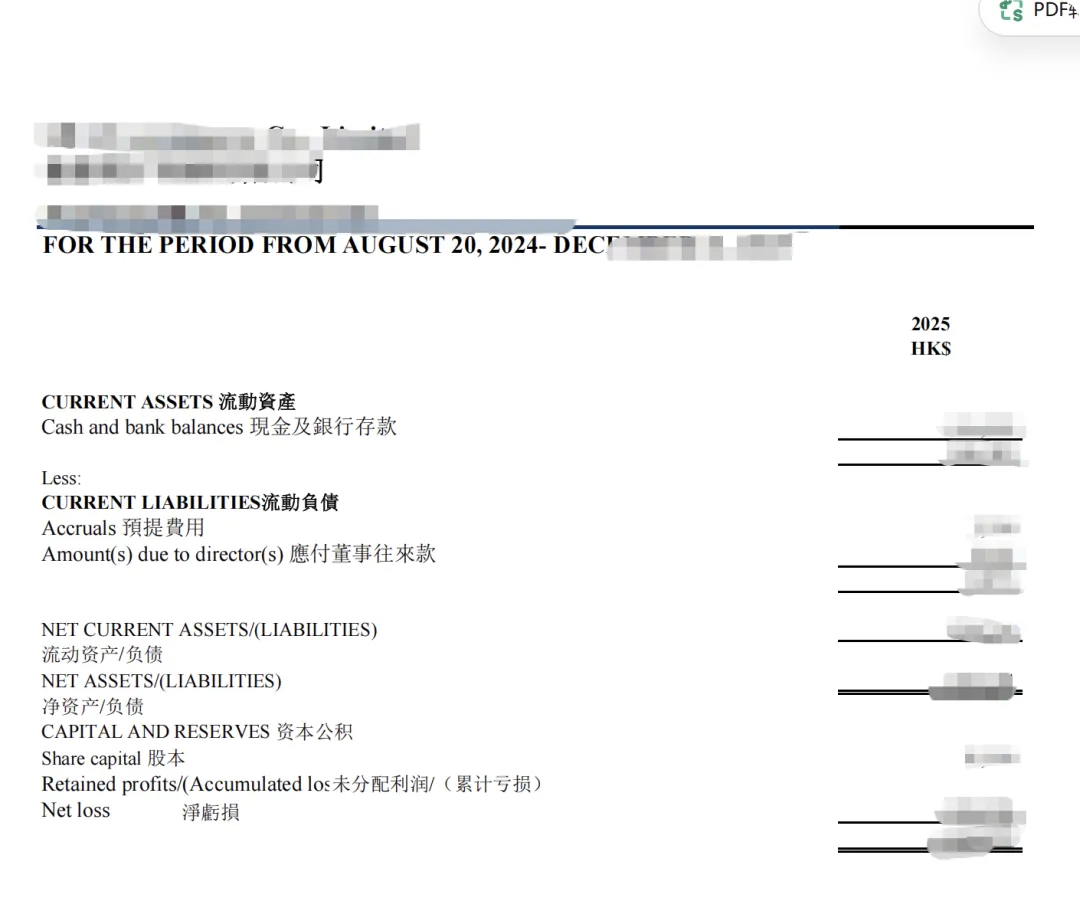

整理账目,采用 权责发生制(收入/费用按实际发生时间确认,不是简单的“流水对流水”)

编制财务报表:资产负债表、利润表、现金流量表。

3、持牌会计师审计:

必须由香港持牌执业会计师(CPA)出具审计报告。

无运营公司也要做“不活跃审计报告”,不能直接零申报。

4、填写利得税表(BIR51/BIR52):

根据审计数据填写税表。

申报选项:有利润 / 无利润 / 亏损结转 / 离岸申报(如适用)。

5、提交税表给税局:

常规截止:收到税表后 1个月内。

年结日3月31日的公司,可延期至 11月15日。

年结日12月31日的公司,可延期至 次年8月15日。

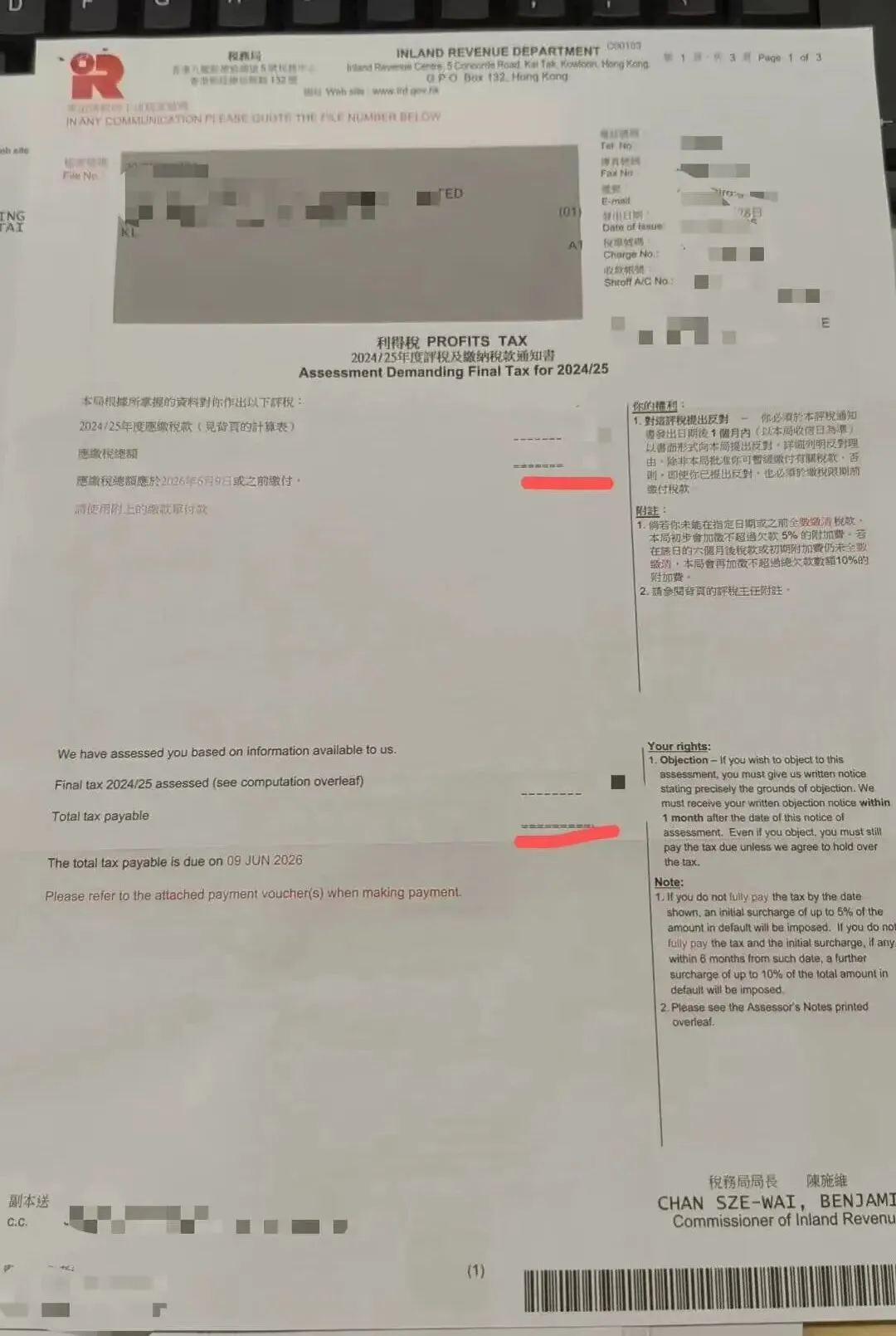

6、税务局评税

税局审核后发出评税通知书,确认应缴税额(或为0)。

审核周期:通常 3~9个月 不等。

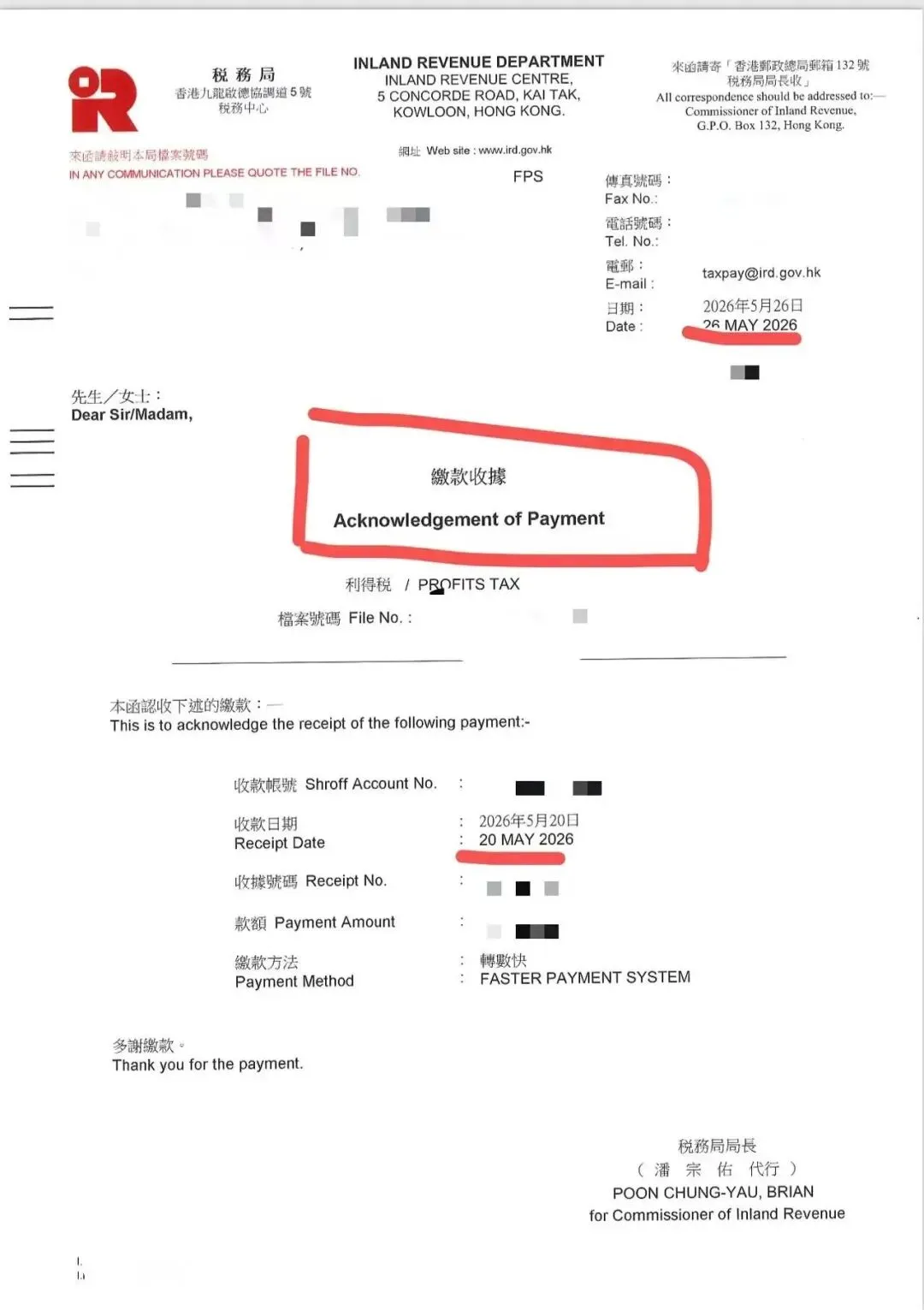

7、缴税 / 结案

按评税通知书上的期限缴税(可电子支付或银行转账)。

无利润或离岸豁免获批的,无需缴税。

缴税完成后,该报税年度正式闭环。

香港公司做账审计所需资料清单(合并整理版)

按资料大类,涵盖从公司注册、银行单据、购销单据、费用票据到人事及其他辅助文件,并补充了注意事项,以便大家按月度、按业务单证完整准备。- 香港公司注册证明文件(章程正本、商业登记证、周年申报表等)- 公司成立时购置设备/工具的合同、发票、支付水单/收据注:如秘书公司已备存电子档,部分注册处资料可无需重复提供。- 账期内所有正式银行月结单,包括在会计期间已关闭的账户,且须多提供一个月。 示例:账期为 2024.4.1–2025.3.31,则需提供 2024年4月至2025年4月 的全部月结单。- 作为辅助证明材料,建议按顺序附在相应月份的月结单上。- 每笔付款/收款凭证(水单或回单)应与其对应的业务合同、发票一并整理。- 收付款收据及银行水单必须保留,并按以下规则配对:- 公司向供应商支付货款的银行水单,应与采购发票和采购合同对应。- 与每单采购业务相关的运费、报关费单据也应一并整理。所有费用单据的抬头必须为香港公司全称。建议按月份分类整理,具体包括但不限于以下项目:- c. 租赁合同(承租方须为本公司全称)及租金支付凭证 - e. 资产买卖合同副本,及相关服务发票/收据(如律师费、佣金、印花税等) - p. 房租、办公费、招待费、交通费等(按月汇总)提示:对于零星费用,若为现金付款,需填写《费用报销单》,由报销人、会计、经理、董事等签名批核;若为董事代付,需填写《董事代付款证明》,由董事签名并加盖公司章。1)工资表:需包含员工签名、公司盖章、员工身份证正反面复印件、劳动合同。2)如涉及香港强积金,需提供强积金供款信息(员工姓名、身份证号、工资总额、强积金金额)。2) 列明:公司名称、产品、数量、币种、已收/付金额、未收/付金额等基本信息。1) 若该年度有库存,必须提供合规的库存盘点表,并须有专业会计签名,审计师方予认可。提供国内实际经营地址的租赁合同或租赁地址及出租人信息,但须以香港公司为抬头。 与业务相关的所有合同、订单、报关单、提单等辅助证明,尽量保留完整。1)采购发票与销售发票的商品名称、型号、规格、数量应尽量一一对应,避免出现存货为负数或账实不符的情况。 2)香港公司的发票没有固定样式,允许自制,但必须包含必要要素(公司全称、地址、客户、金额、日期等),且抬头须为香港公司全称。 3)银行对账单中的每笔收付款凭证,务必与对应的业务合同和发票绑定在一起,以便审计时快速核查。 4)费用票据(发票或收据)抬头须是香港公司全称,否则可能不被认可。 5)若使用现金或董事代付,须履行签批手续(报销单或代付款证明)。整理建议:按月度每单业务逐一归集,将银行水单、购销发票、运输单证、合同等配套存放,确保账、证、单相符,可大大提高审计效率和准确性。