据「新知南通研究院」不完全统计,2026年上半年,南通大市累计成交涉宅地块43宗,出让土地总面积约180万㎡,规划建筑总面积约322万㎡,土地出让金总额约180亿元,平均楼面价约5598元/㎡。

从土地出让金的分布来看,县域市场担纲了本轮供应的主力。

启东以11宗、近52亿元的收入强势登顶,贡献全市总出让金近三成;海门与如皋紧随其后,各出让8宗,分别揽金近27亿元;南通市区上半年仅出让4宗,揽金约21亿元。

县域地块的放量,拓宽了房企的择地半径,但也对项目去化能力提出了更高要求。毕竟,市场冷静期,地段价值的权重只会进一步凸显。

就拿地主体而言,本地国企仍是绝对主力。43宗地块,本地国企摘牌41宗,占比超95%,地方政府的托底决心可见一斑。

品牌房企并非完全退出南通市场,而是普遍选择以代建代销等轻资产模式参与,直接拿地的意愿和信心仍在修复中。

楼面价方面,上半年全市未出现万元地,最高价为南通市区CR26001地块,由南通轨道置业摘得,楼面价约9968元/㎡。此外,启东城区3宗地块楼面价也触及“9字头”。

万元地缺席,也未必是坏事,说明在地价这个环节上,各方都保持了理性,没有盲目冲高,没有刻意制造地王噱头,为未来的房价预留了安全垫。某种程度上,这种“低温”比“虚火”更健康。

与2025年同期相比,今年上半年南通土地市场呈现“量价齐升”态势。

出让宗数增加12宗,土地面积和建筑面积分别增加约39万㎡、56万㎡,土地出让金增加约42亿元,平均地价和平均楼面价也各自上涨了约213元/㎡和410元/㎡。

与此同时,供地结构也在调整。今年单宗地块的土地面积、建筑面积均值较去年均有所下调,容积率均值从约1.89降至约1.79,单宗地块总价均值从约4.45亿元降至约4.19亿元。

政府通过降低面积和总价门槛,减轻房企的决策压力;通过调低容积率,进一步适配改善型需求主导的市场格局,也为未来项目差异化竞争留出了更多空间。

与同期全国土地市场相比,南通走出了一条“逆势上扬”的曲线。

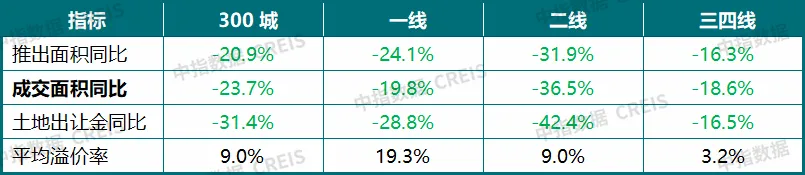

中指数据显示,2026年上半年(截至6月26日),全国300城住宅用地成交规模同比下降约24%,土地出让金下降约31%。

在行业整体缩量的背景下,南通在规模与出让金两项指标上均实现同比正增长,表现醒目。

但另一组数据揭示了增长背后的差异。上半年300城宅地平均溢价率为9.0%,一线城市更高达19.3%,而南通所有地块均为底价出让。

换言之,南通的“量价齐升”更多依赖供应端放量与本地国企托底,而非市场竞价热度的回升,市场化活力仍待进一步激活。

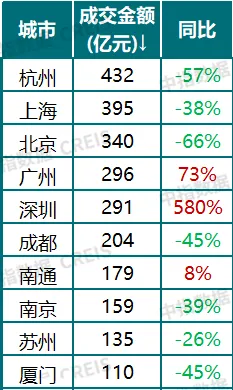

中指数据同时显示,2026年上半年重点城市住宅用地出让金排名中,南通位列全国第7。

排在南通前面的,是北上广深、杭州、成都这类一线及准一线头部城市。

在江苏省内,南通位居榜首,南京、苏州、无锡三个准一线均排在其后。

不得不说,南通虽是二线城市,但在土地市场透着准一线的实力。

但需认识到,南通这一排位的成色,建立在本地国企大规模托底的基础上,与头部城市由市场化竞拍驱动的火热行情,性质迥异。

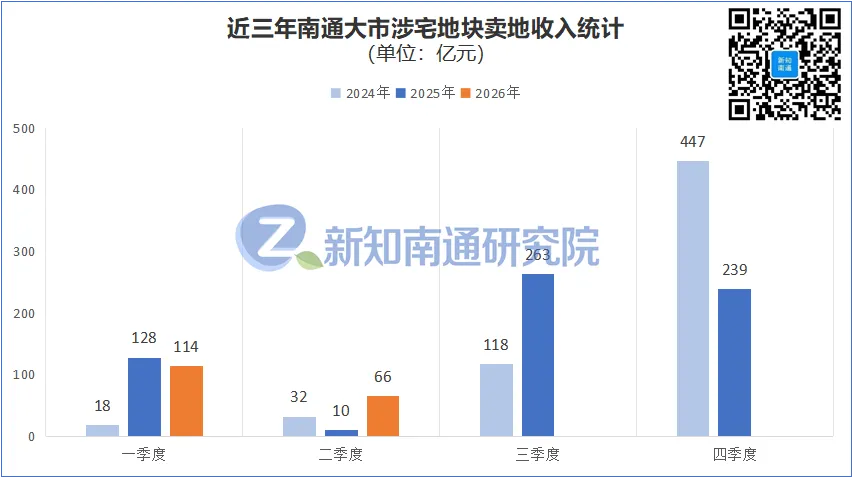

按照过去几年的供地节奏,南通的推地高峰通常在下半年,若这一惯例延续,今年下半年还会继续放量。

如果下半年能看到更多品牌房企现身,看到个别地块出现小幅溢价,市场的回暖便有了真实支撑;如果依旧是国企全面托底,则说明整体复苏尚需时日。

数据说明

*数据来源:南通市自然资源网上交易平台

*统计时间:2026年1月1日-2026年6月30日

*不完全统计,仅供参考

*转载或引用,请注明来源「新知南通研究院」