今日精选报告47篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

线下药店告别“万店时代”,下一站路在何方?

——湘财证券《线下药店行业深度报告:出清整合,转型重构》核心解读

2026年6月,湘财证券研究所发布了题为《线下药店行业深度报告:出清整合,转型重构》的重磅行业研究报告。该报告系统复盘了中国线下药店行业从2020年至今的完整周期演变,明确指出行业已彻底告别“跑马圈地”的粗放增长时代,正式迈入以运营效率、服务价值与生态构建为核心的高质量发展新阶段。

当前,供给过剩、监管趋严、线上分流等多重压力正加速行业洗牌,2024年四季度全国药店总数首次出现环比下滑成为标志性拐点,2025年全年净关店超2.1万家,闭店率攀升至7.9%,行业供给侧出清进入深水区。

读懂这份报告,不仅是把握政策导向与竞争趋势的需要,更是寻找自身企业战略突围路径的关键。为此,我们为您提炼了报告的核心观点,并附上详细解读,助您在行业变局中洞察先机。

报告核心观点速览

行业经历扩张-出清周期,迎来历史性拐点2020-2024年,处方外流预期与资本助推下的高速扩店导致供给过剩;2024年Q4药店总数首现环比下滑,2025年净关店21925家,闭店率达7.9%,行业核心矛盾从“谁开得更快”转向“谁能在低增长、强监管下稳健运营”。

线上渠道冲击推动行业重构B2C增速放缓,O2O仍处高增区间;线上渗透不等于线下替代,轻病即时需求易线上化,重病专业服务仍依赖线下。拥有完善线下网络与供应链的头部连锁在O2O竞争中优势凸显。

政策驱动结构性变化门诊统筹、双通道与DTP药房成为处方外流最先兑现的专业场景;2026年初九部门联合发文引导药店向“健康驿站”转型,支持并购整合与医保资质平稳过渡,合规成本攀升进一步加速中小玩家出清。

连锁药店强者恒强,集中度提升空间巨大美国前三强市占率超85%,日本前十强约73.7%,而中国2024年百强企业直营门店销售额占比仅59.7%,十强约33.4%。头部企业经营分化,益丰、大参林等龙头率先实现利润修复,毛利率整体企稳回升,估值处于近10年低位,具备防御与修复双重属性。

新驱动因素推动长期回暖专业化慢病管理创造稳定复购场景;商保创新药目录实施为高价特药提供支付补充;线上线下一体化(仓店模型)重构流量入口,头部连锁O2O销售已贡献实质增量。

投资建议与价值重构路径短期看个股利润修复,中期看并购整合与市占率提升,长期看服务能力、支付能力与供应链边界扩张。维持行业“增持”评级,重点关注合规、供应链、数字化优势显著的头部上市连锁企业(如益丰药房)。

一、行业经历跑马圈地,已达到历史性拐点

1. 2023-2024年跑马圈地模式逐渐失效

2020年后,线下药店在处方外流催化下进入加速整合期,门店数量持续增长,头部连锁纷纷迈入“万店时代”。然而,这种扩张本质上是将未来增长前置透支到门店储备中,新店、次新店占比高企,为后续埋下了盈利周期延长、单店产出走弱的隐患。

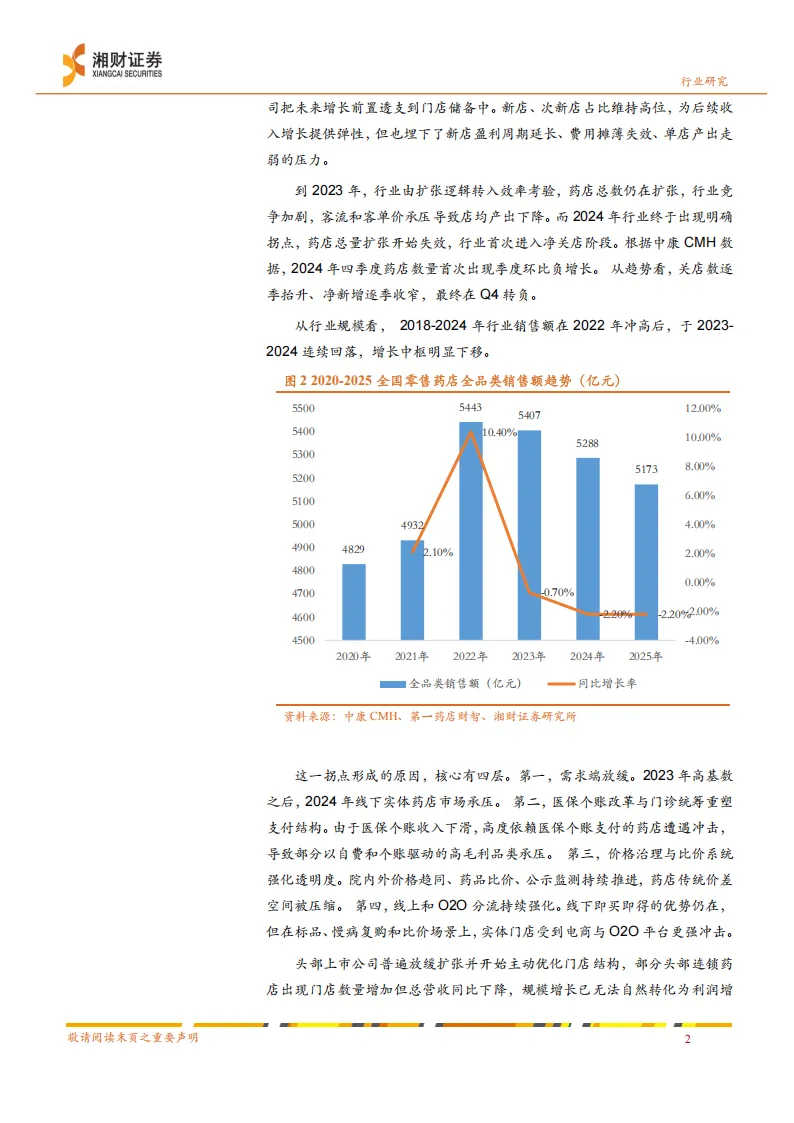

到2023年,行业由扩张逻辑转入效率考验,店均产出开始下降。2024年则出现明确拐点:根据中康CMH数据,四季度药店数量首次出现季度环比负增长,全年净新增门店大幅收窄。从销售端看,2018-2024年行业销售额在2022年冲高后连续回落,增长中枢明显下移。

拐点形成的四大核心原因:

头部上市公司普遍放缓扩张,主动优化门店结构,部分企业甚至出现“门店增加但总营收下降”,规模增长已无法自然转化为利润增长。

2. 2025年行业出清,盈利能力筑底

2025年,中国线下药店行业持续出清,全年净关店21925家,闭店率从2022年的1.5%逐年攀升至7.9%。全国仅6%的药店销额增幅超过30%,60%的药店销额均为负增长。这一轮调整并非单纯周期性低谷,而是供给侧出清与政策压力的双重作用。

二、政策驱动下的结构性变化

1. 双通道与DTP:处方外流中最先兑现的专业化承接场景

创新药国谈品种的医院准入难题催生了双通道政策,DTP药房成为核心承接主体。2025年国内DTP药房市场规模突破900亿元,门店超7000家(其中60%以上具备双通道资质)。DTP经营品种以肿瘤药、自免药、罕见病药等高值特药为主,患者刚需强、支付压力大,其本质是专业健康管理场景,需要全病程服务能力,这天然形成了较高的竞争壁垒,推动集中度提升。

头部企业如益丰药房(截至2025年末拥有院边店688家、DTP药房316家、双通道门店251家)、国药控股(双通道药房1211家)、华润医药(DTP约680家)等均已深度布局,提前卡位院外高值处方流转节点。

2. 政策推动行业整合

2026年1月,商务部等九部门联合发布《关于促进药品零售行业高质量发展的意见》,这是国家层面首次针对药品零售的专项指导文件,三大导向重塑行业生态:

3. 政策红利以“先结构后总量”方式兑现

未来药店受益于政策红利取决于四个维度:区域布局(统筹推进快的区域优先)、专业药房体系(院边店、DTP等)、合规与数字化改造能力、以及从“卖药”到“卖服务”的转型深度。统筹门店占比高、双通道与DTP布局深的龙头企业将率先承接红利,行业资源加速向头部集中。

三、线上渠道的冲击与重构

1. O2O和B2C存在模式差异

2. 业务冲击存在边界,一体化重构流量入口

线上价格透明的影响在比价系统落地后边际趋缓,供应链完善、定价规范的头部连锁反而受益于市场透明化带来的集中度提升。同时,头部企业正探索“仓店模型”,将分散门店改造为区域仓配与即时履约体系。例如,老百姓2025年线上销售突破31.2亿元(+26.3%),O2O外卖门店达12352家;益丰药房O2O直营门店超10000家,线上业务全年收入29.93亿元。线上线下一体化正帮助实体药店重新获得流量定价权,并有望重塑行业估值体系。

四、连锁药店强者恒强

1. 行业集中度仍有较大提升空间

2024年中国药店百强企业直营门店销售额占比59.7%,十强占比约33.4%,而美国前三强市占率超85%,日本前十强约73.7%,国内集中度提升远未结束。连锁化率在2022-2024年保持稳定,侧面反映市场份额正由单体店和弱小连锁向头部品牌迁移。

2. 头部企业经营情况分化

2025年至2026年一季度,四大民营龙头(益丰、大参林、老百姓、一心堂)业绩明显分化:益丰、大参林2025年营收与归母净利润双增,2026Q1继续保持双位数利润增长;老百姓、一心堂等仍处于调整期。这种分化本质上是不同扩张模式下后遗症与修复能力的差异——前期大量新店培育拖累利润的连锁,正通过主动关店、优化结构来修复盈利能力。

3. 毛利率企稳,盈利能力有望回升

2026年一季度,A股药店板块毛利率整体企稳回升,结束了2022-2024年的承压下行周期。益丰、大参林、老百姓等毛利率回升幅度显著,成为盈利端修复的明确信号。

4. 估值普遍处于低位

以益丰药房为例,截至2026年6月29日,其PE(TTM)、PB(LF)、PS(TTM)均处于近10年低位,PS倍数已降至1X以下,多家头部药店股息率接近或超过4%区间上沿,具备防御与修复双重属性。估值修复将依赖于行业出清完成度、利润改善确定性与新增长极兑现程度。

五、未来展望:底部逐渐清晰,新驱动因素有望推动行业长期回暖

1. 专业化慢病管理创造稳定需求场景

国内老龄化与慢病患病率上升,高血压、糖尿病等患者高频复购、长期依从的特征,天然适合线下药店承接。以老百姓为例,截至2025年末慢病管理累计建档超2289万人,自测1.4亿人次,慢病管理已从附加服务演进为可量化、可复购的收入组织方式。

2. 商保有望成为院外药品支付重要补充

2026年起新版医保目录与首版商保创新药目录同步实施,“基本医保保基本、商保保创新”的双目录体系进入实操。商业健康险扩容让高价创新药和特药具备了院外商业化放量的条件,为线下药店打开新的支付空间。

3. 线上线下一体化重构流量入口

仓店模型在一二线城市率先放量,头部连锁凭借后端供应链、选品和精细化运营优势,将O2O转化为新的份额获取工具。一旦市场认可其从“传统零售”向“本地健康供应链平台”的价值跃迁,行业估值逻辑将迎来重塑。

结语

湘财证券的这份深度报告,为我们勾勒出了线下药店行业未来3-5年的清晰图景:总量低增、结构分化、利润修复先于收入修复,将是行业的新常态。在这场“出清整合,转型重构”的历史性变革中,没有一家企业能够独善其身,但头部连锁正凭借合规能力、供应链效率、专业服务与数字化运营,构筑起越来越宽的护城河。

对于每一位行业从业者而言,粗放增长的红利期已经落幕,未来的竞争将是专业化的深耕、效率的比拼与生态的构建。无论是拥抱门诊统筹与双通道的政策机遇,还是发力慢病管理与商保支付的新蓝海,亦或是通过线上线下一体化重塑流量入口,唯有主动求变、回归服务本质,才能在周期的洗礼中穿越迷雾,赢得下一个十年的入场券。

【报告下载】