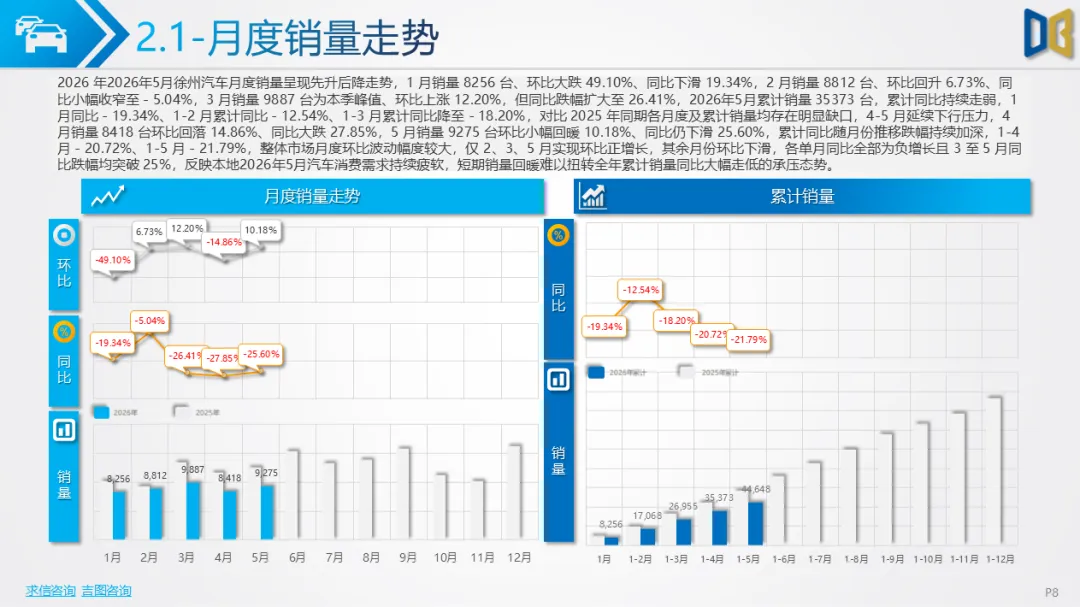

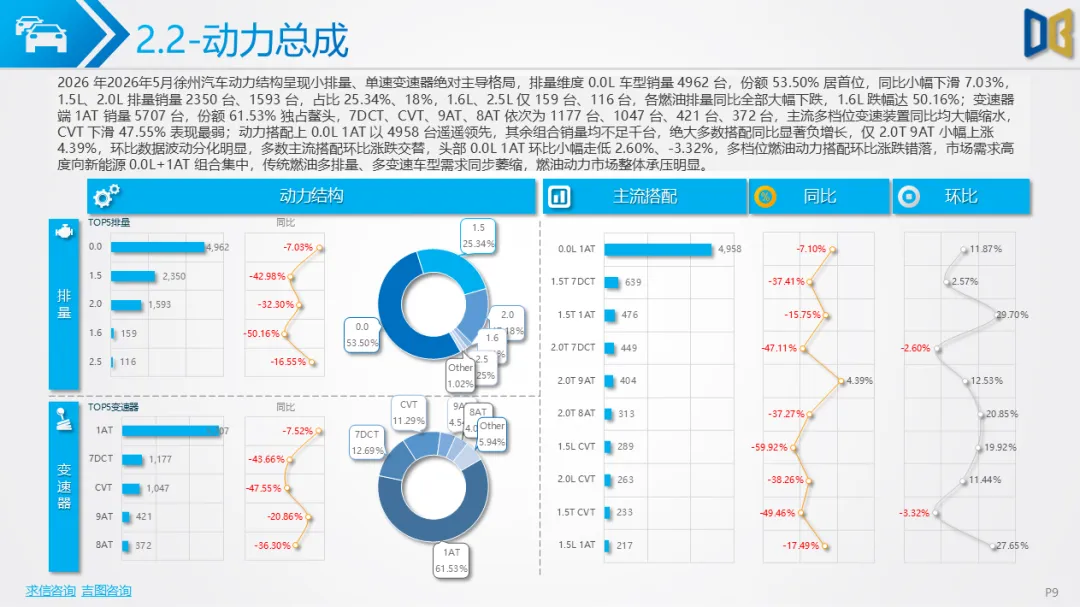

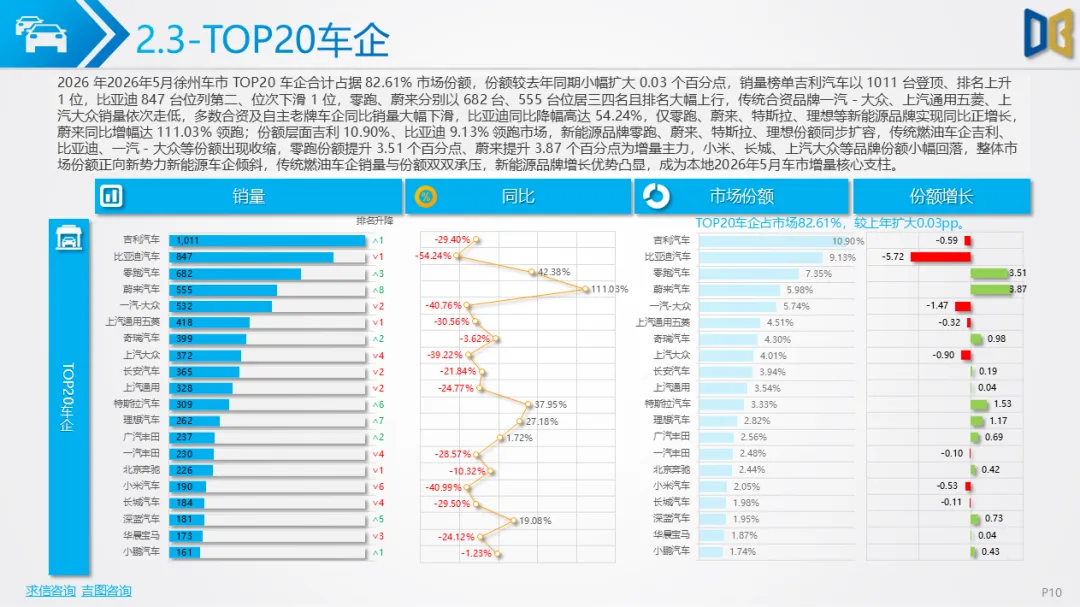

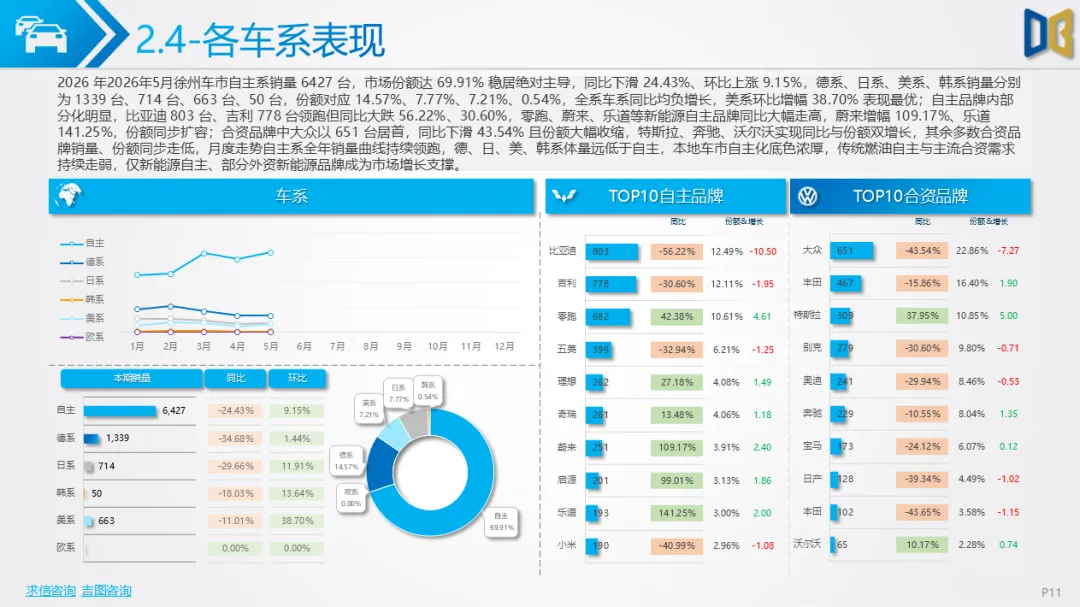

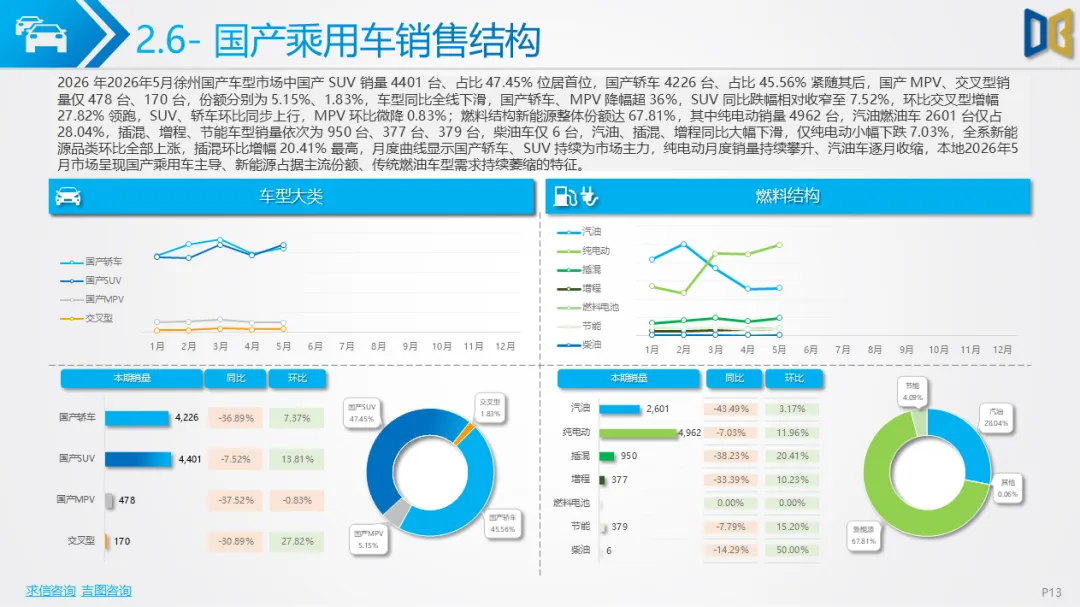

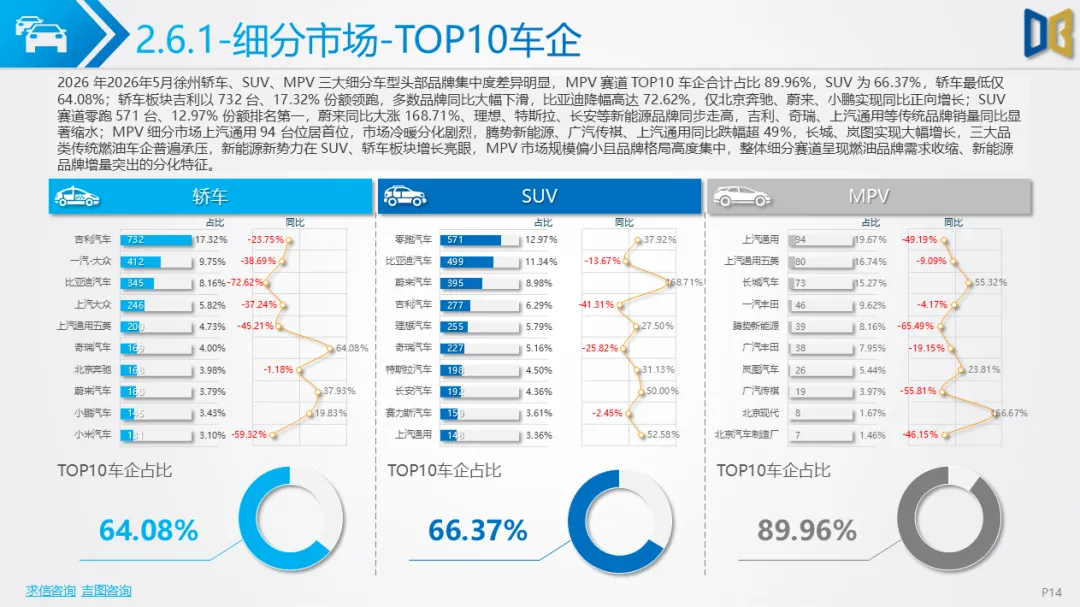

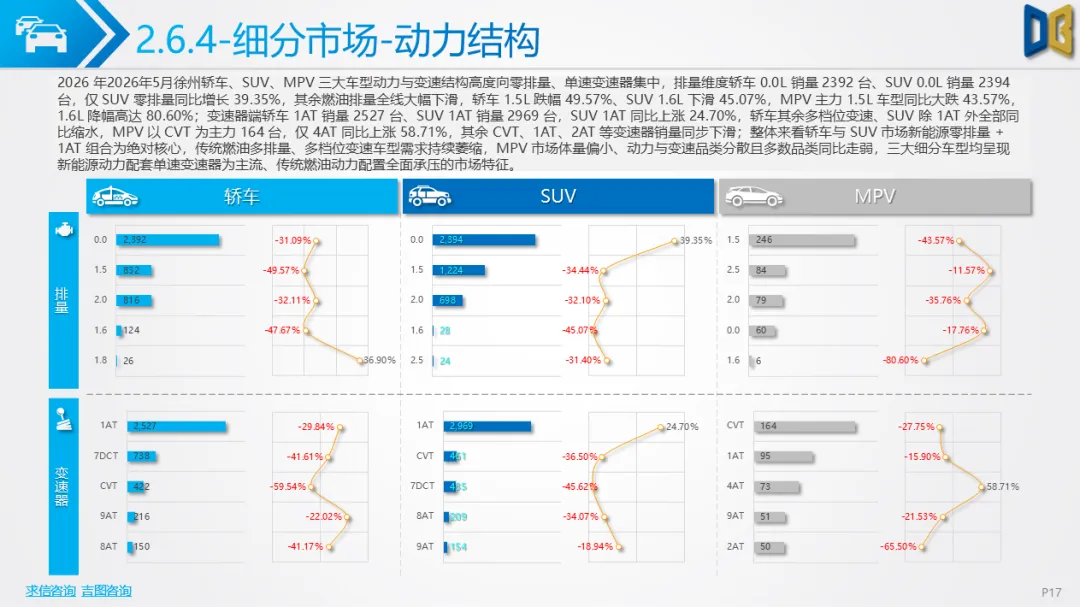

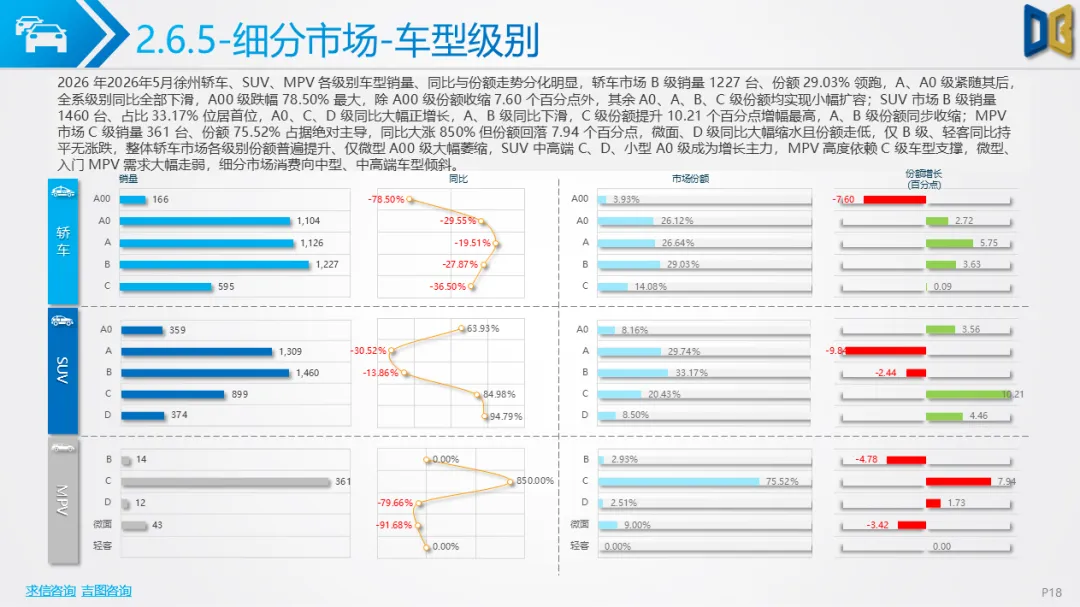

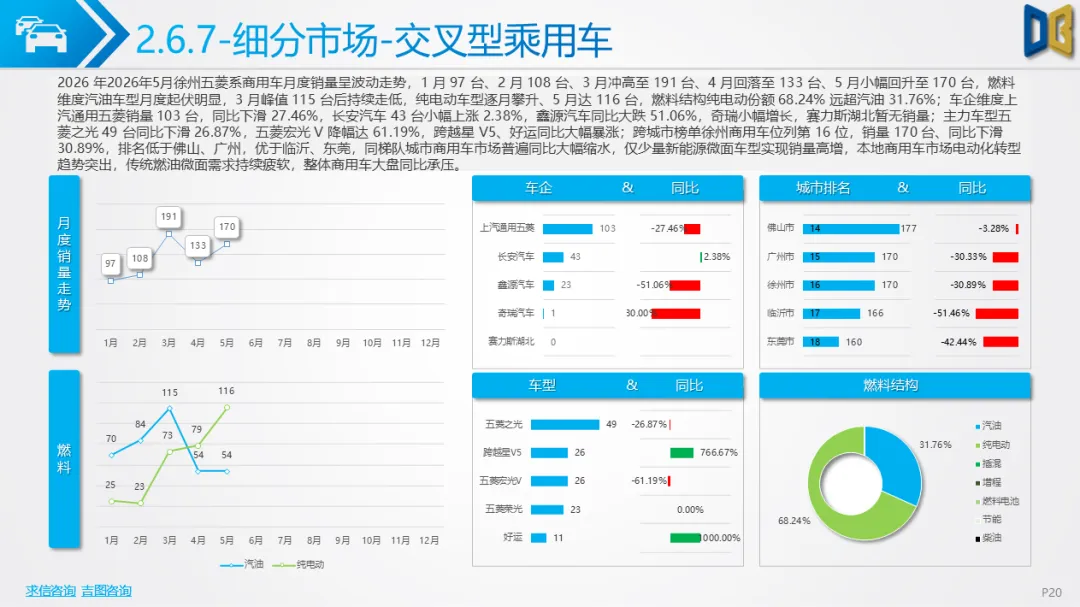

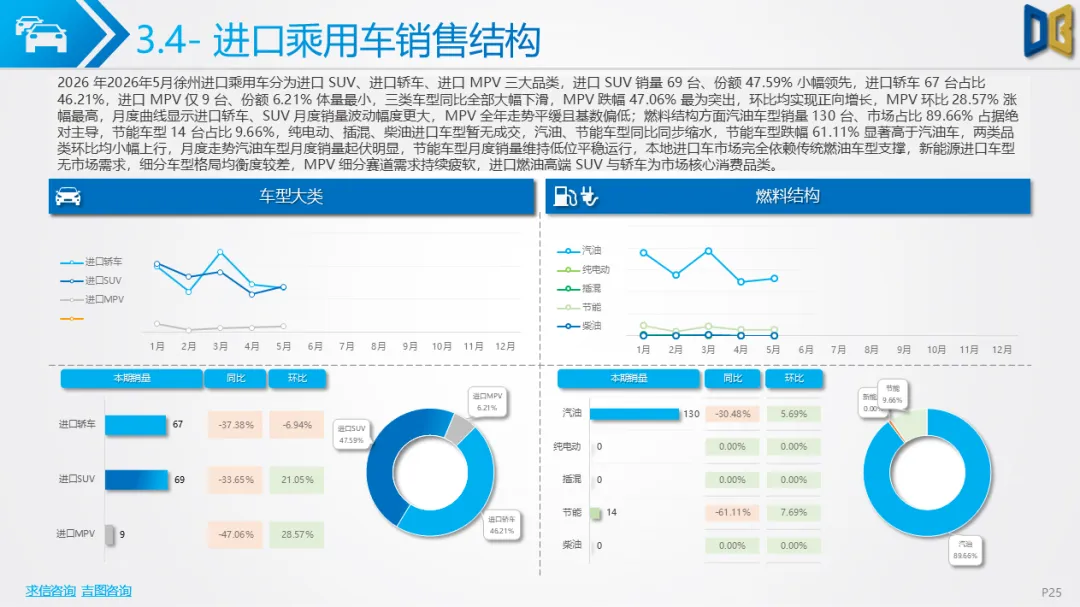

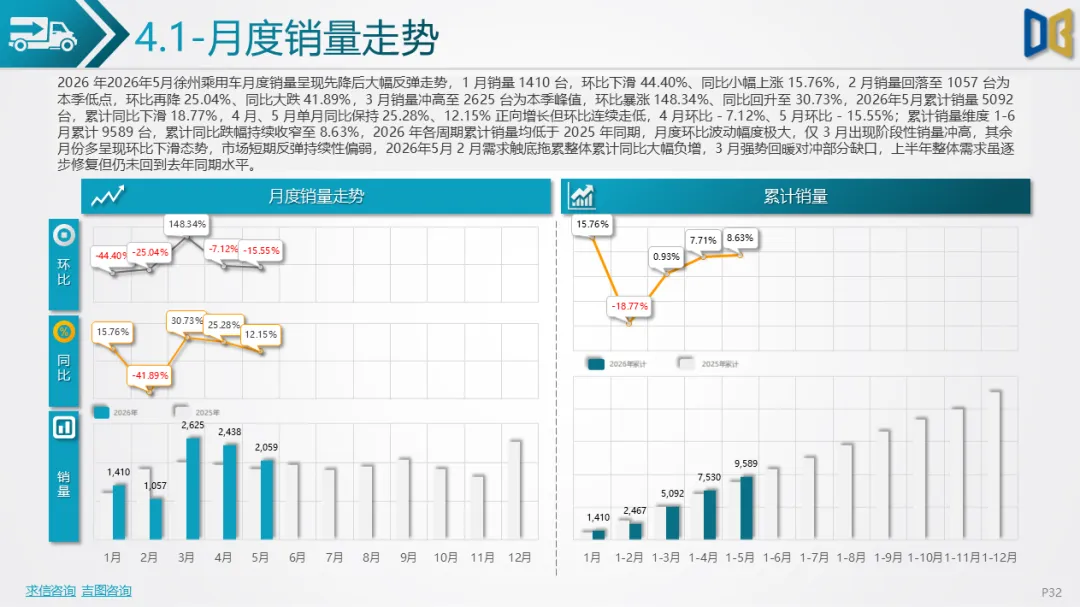

2026年5月徐州汽车大盘整体承压,乘用车、商用车、进口豪华车三大细分赛道走势分化,区域、能源、车型、品牌结构呈现清晰差异化特征。全市乘用车月度销量1月、2 月持续走低,2 月触底后3月大幅反弹,但2026年5月累计销量同比下滑18.77%,上半年累计跌幅缓慢收窄,市场短期回暖持续性不足。乘用车轿车、SUV榜单新能源车型排名快速攀升,传统燃油合资车型销量普遍缩水,消费向中高端新能源产品倾斜。

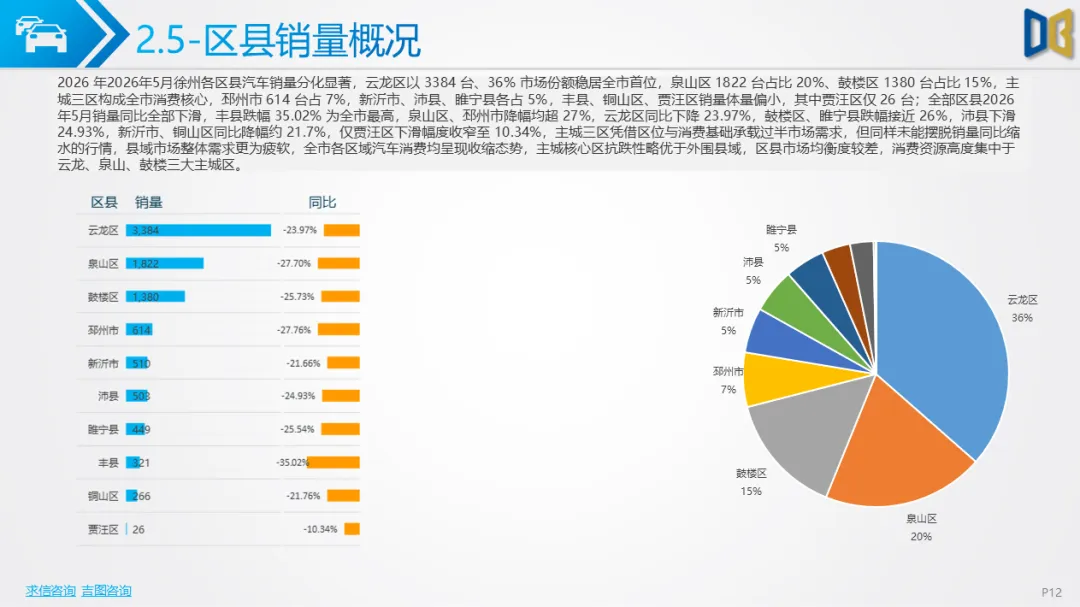

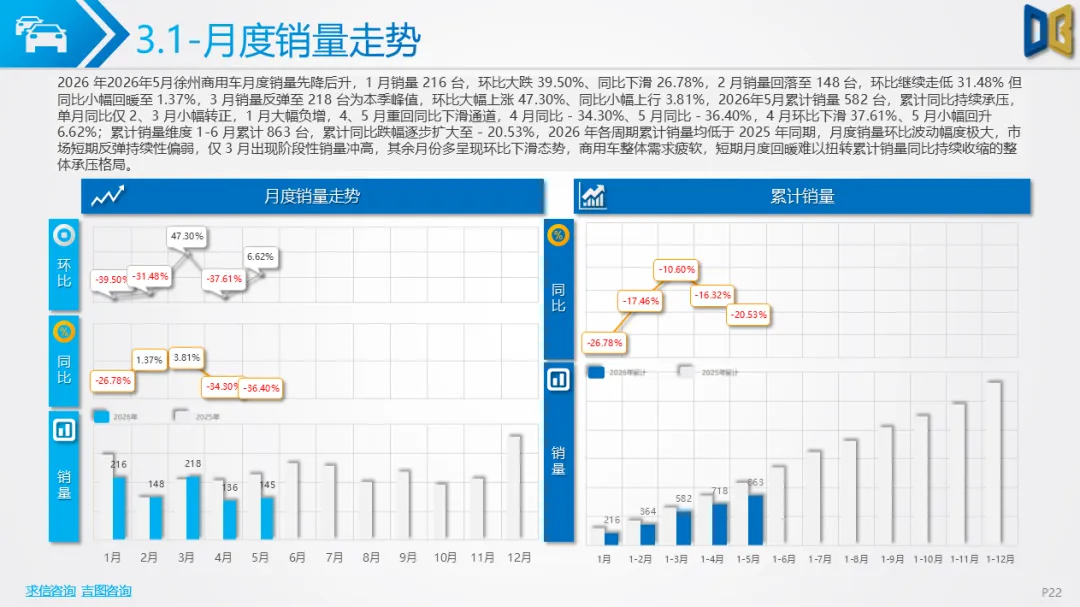

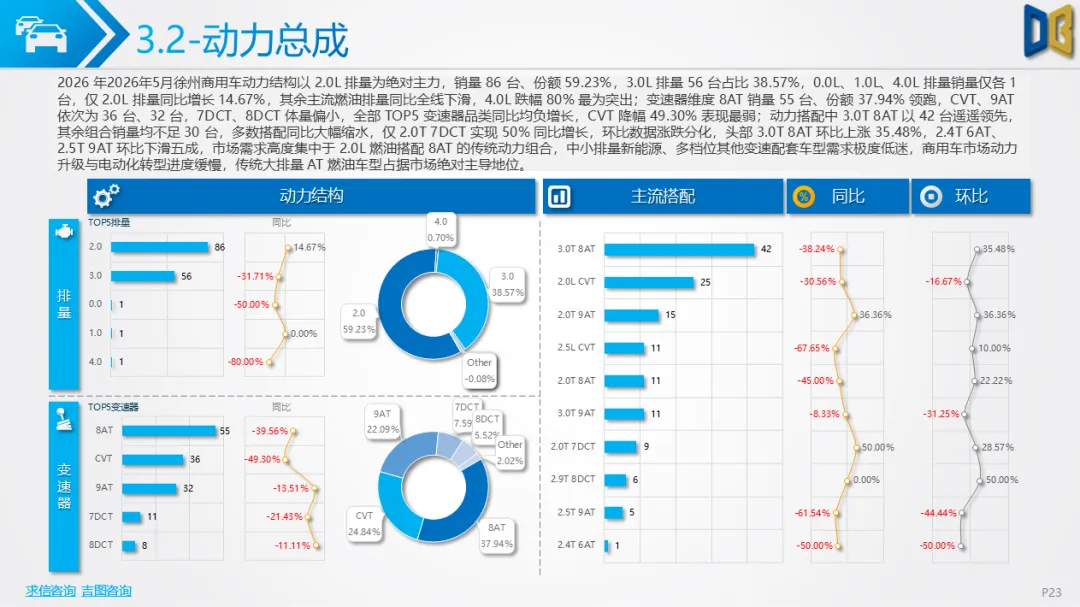

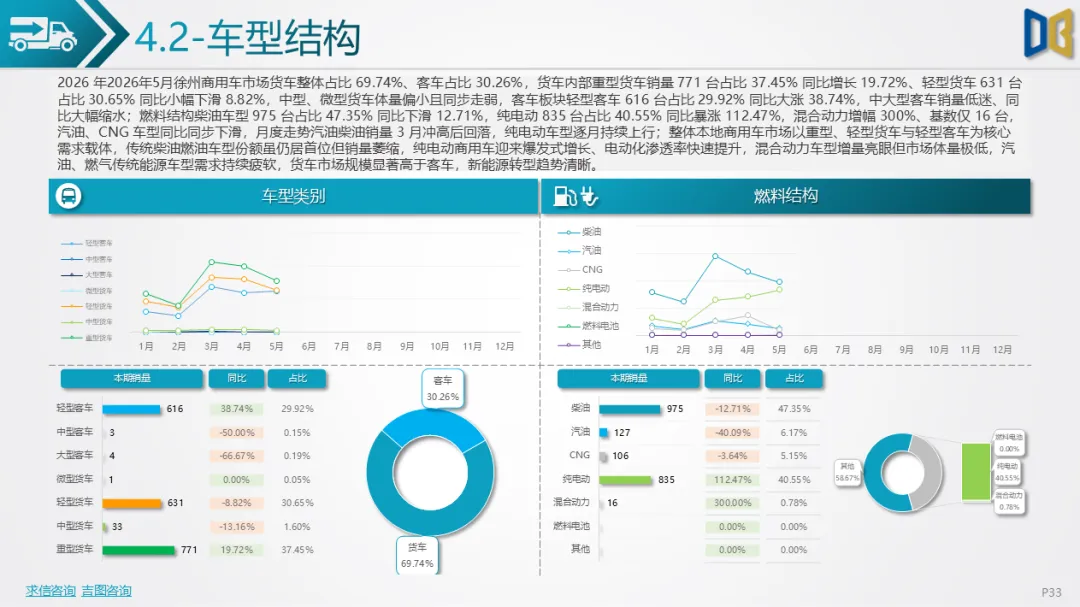

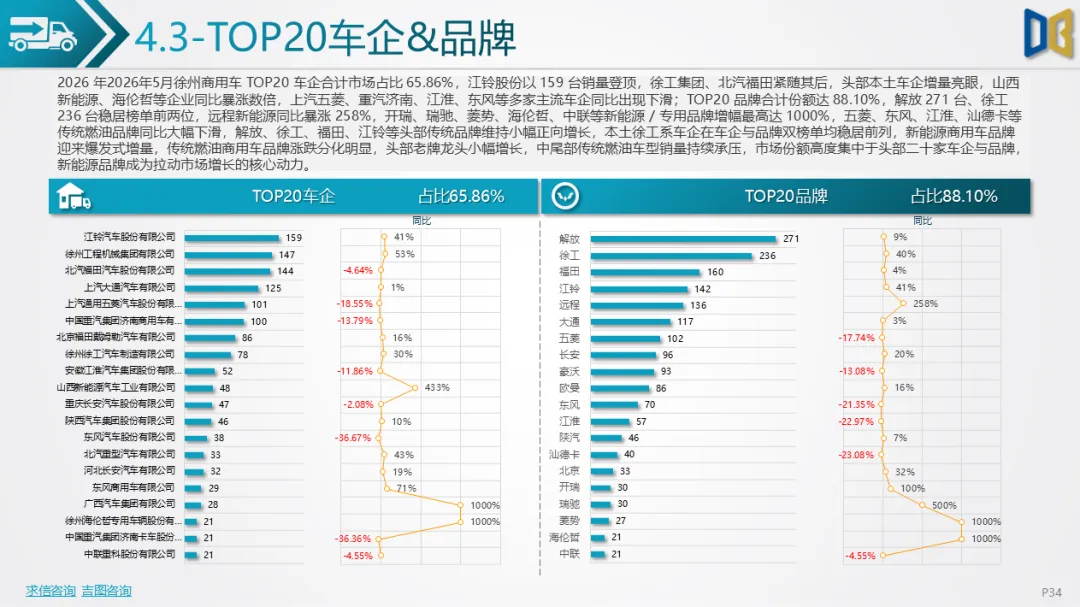

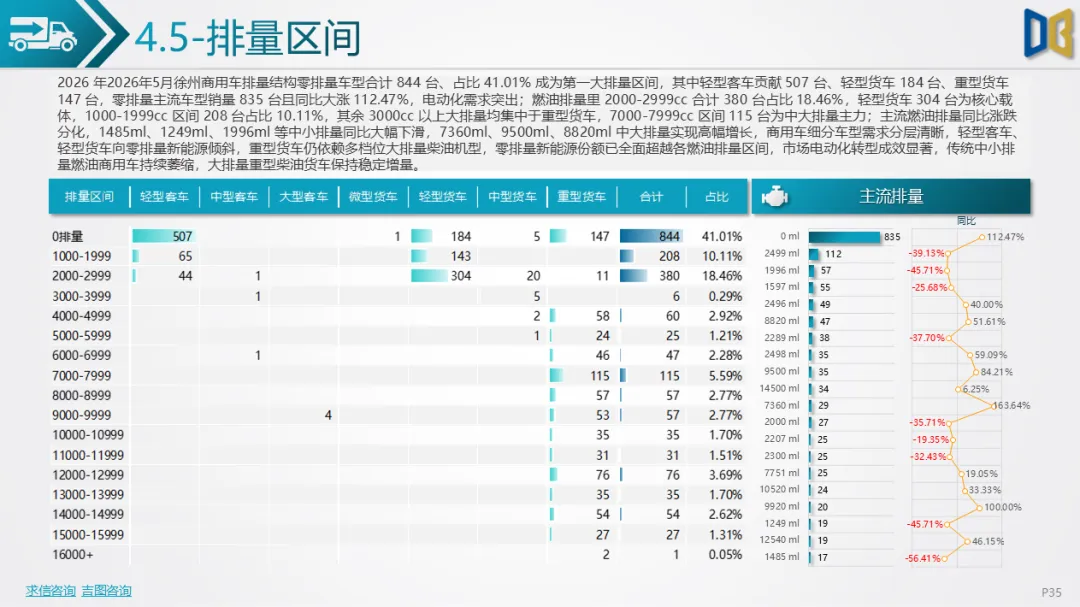

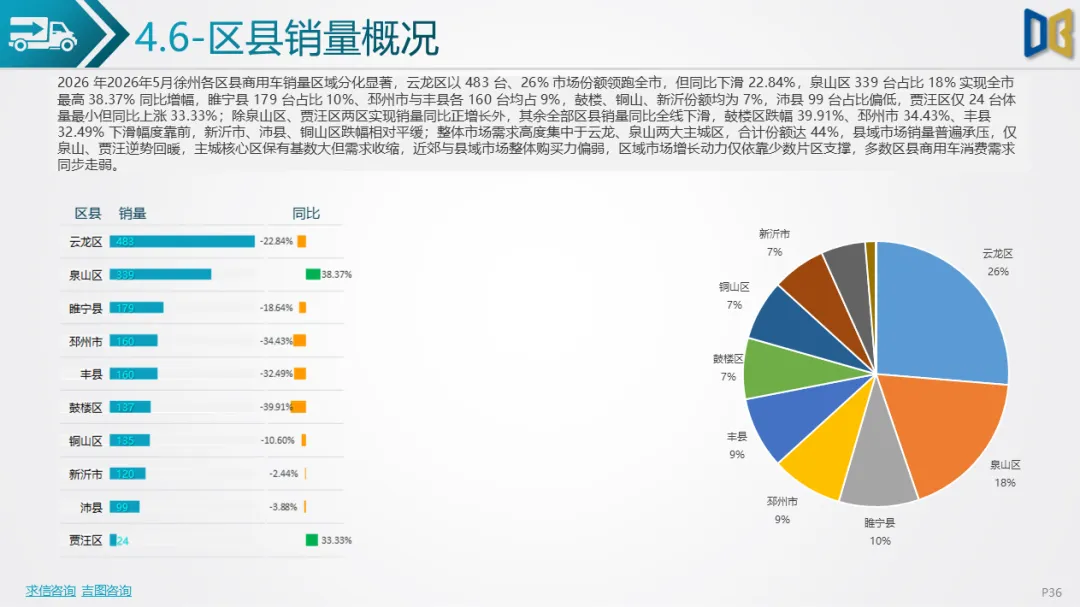

商用车市场是本地核心增量板块,货车份额近七成,重型、轻型货车与轻型客车构成需求主力,零排量新能源车型销量844台,占比超四成且同比翻倍,电动化转型成效突出;燃油车型中大排量重卡保持增长,中小排量燃油车持续萎缩。TOP20车企、品牌份额高度集中,本土徐工系、江铃稳居头部,远程、瑞驰等新能源品牌增幅最高达1000%,传统燃油品牌涨跌分化。区县维度云龙、泉山两大主城区销量领跑,仅泉山、贾汪两区同比增长,其余区县全线下滑,县域市场需求疲软。

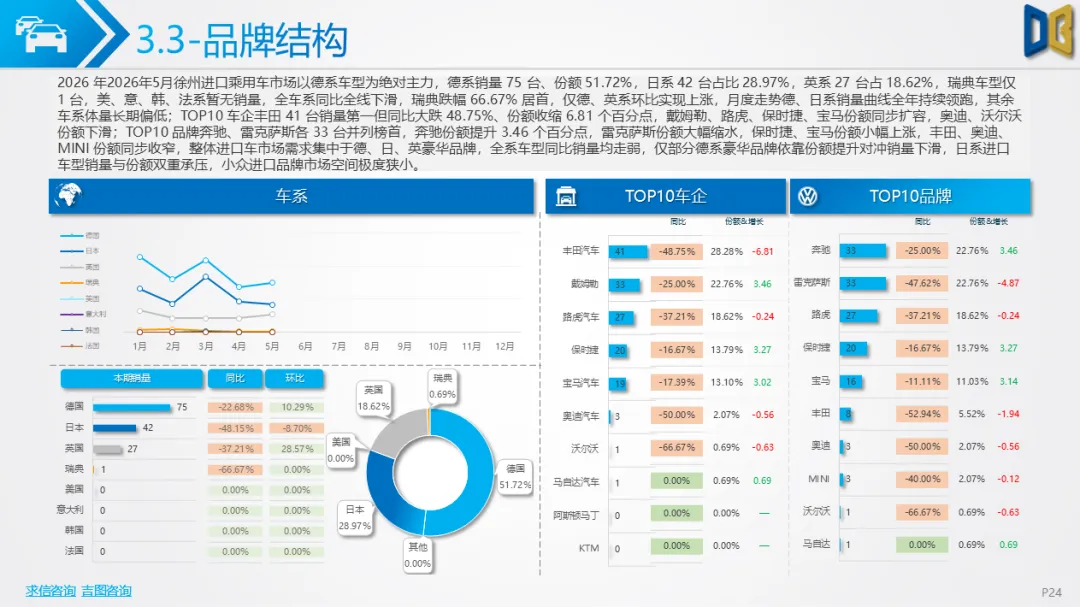

进口豪华车市场规模偏小且完全依赖燃油车型,无新能源成交,以德系、日系豪华品牌为主;轿车、SUV偏好C/D级中大排量车型,MPV仅有丰田埃尔法少量成交,主流车型同比普遍下跌,仅保时捷、奔驰部分性能车逆势上涨。细分动力端以2.0L、3.0L中大排量搭配AT变速箱为主,市场高端燃油属性明显,电动化渗透率为零。

整体来看,徐州本地市场呈现商用车新能源高速增长、乘用车小幅修复、进口豪华燃油车持续收缩的格局,消费分级显著,主城区与县域、新能源与传统燃油、头部品牌与小众车型差距持续拉大,市场增长高度依靠新能源商用车拉动,燃油乘用车、进口豪华赛道仍处于需求调整周期。

附件下载请识别下方二维码查看:

点赞

分享

在看