? 每日市场分析 & X大V观点总结(2026年07月02日)

共分析 464 条市场资讯 | 87 个 PDF | 4 张图片

本文由 AI 辅助生成,内容仅供参考,不构成投资建议。

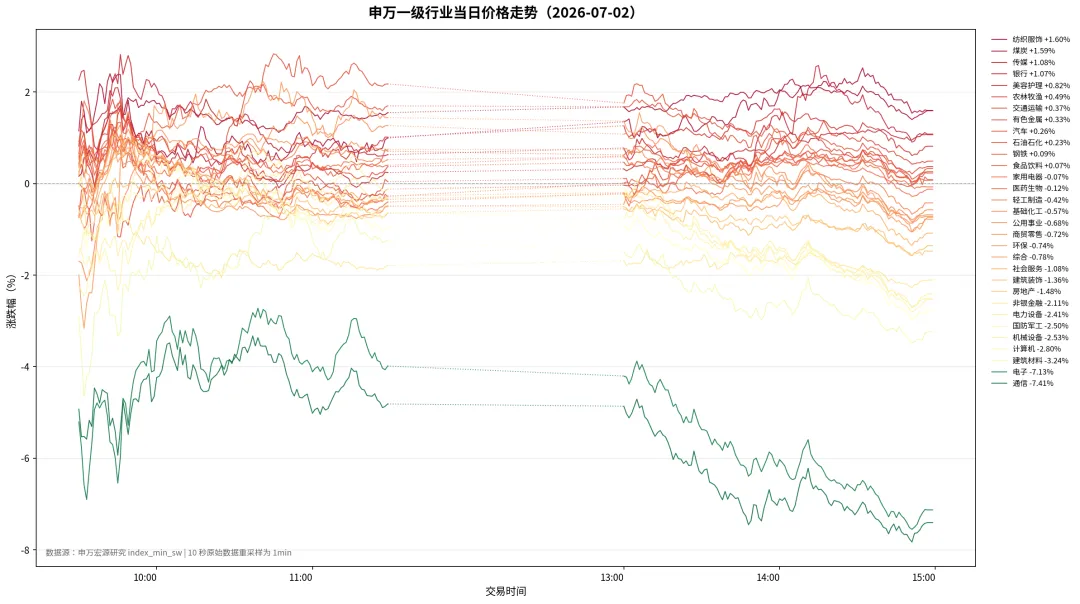

? 申万行业盘面

涨幅前三:纺织服饰(+1.60%)、煤炭(+1.59%)、传媒(+1.08%)

跌幅前三:通信(-7.41%)、电子(-7.13%)、建筑材料(-3.24%)

全天呈现典型的「科技重挫、防御抗跌」格局,与前一交易日普涨分化形成剧烈反转。通信(-7.41%)、电子(-7.13%)暴跌逾7%,光模块、CPO、PCB、半导体全线重挫,为近阶段最大单日回撤;计算机(-2.80%)、机械设备(-2.53%)、国防军工(-2.50%)跟跌。纺织服饰(+1.60%)、煤炭(+1.59%)、传媒(+1.08%)、银行(+1.07%)等防御与价值板块相对抗跌。非银金融(-2.11%)由昨日领涨转为回调,农林牧渔(+0.49%)涨势明显放缓。催化因素包括:Meta拟出售多余算力引发市场对AI capex的担忧、外围科技股抛售、苹果洽谈中国芯片传闻扰动亚洲半导体情绪,以及光通信板块高位筹码集中兑现。机构普遍认为情绪宣泄远大于基本面变化,光互联龙头需求未见下修。

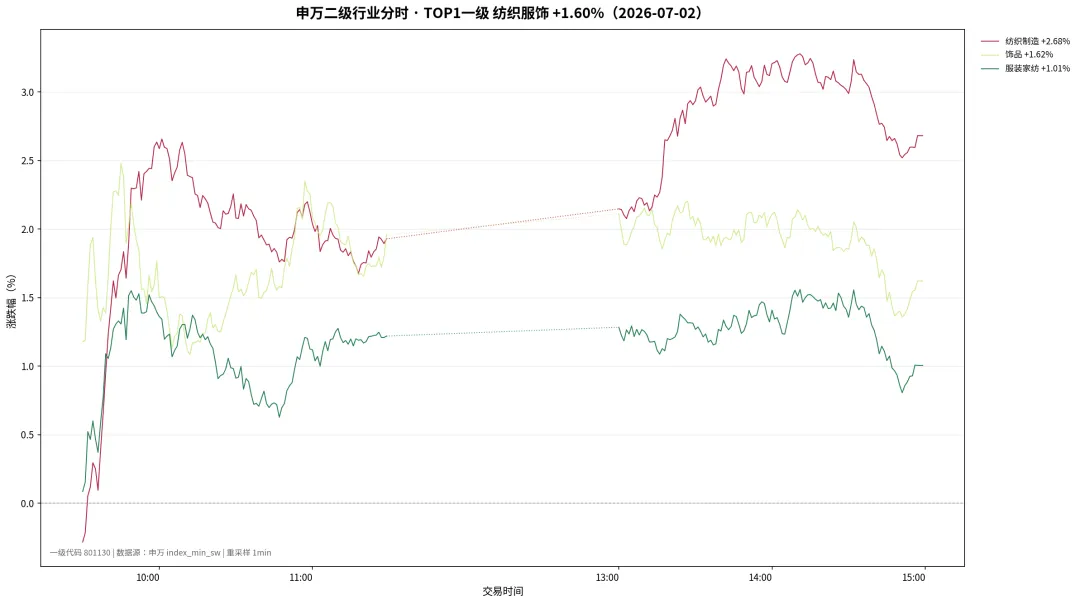

纺织服饰(1.60%)

• 领涨二级:纺织制造(+2.68%)、饰品(+1.62%)、服装家纺(+1.01%) • 领跌二级:板块内全线上涨,服装家纺涨幅相对温和

纺织制造二级行业涨逾2.6%,在科技板块大幅回调背景下,资金向低估值、低拥挤度方向避险。板块整体涨幅有限,更多体现为相对抗跌而非独立主线。

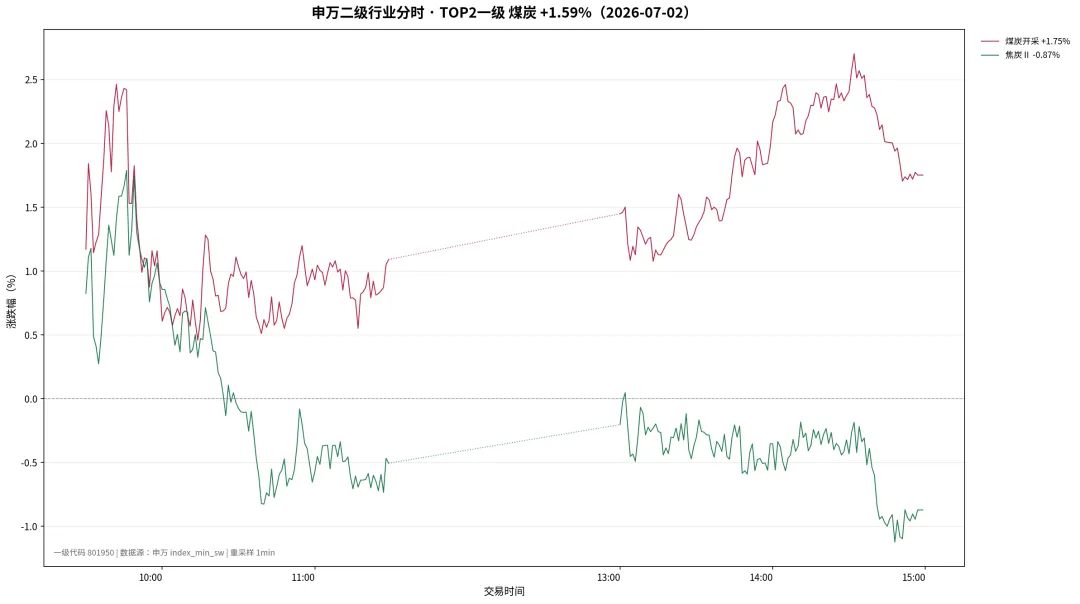

煤炭(1.59%)

• 领涨二级:煤炭开采(+1.75%) • 领跌二级:焦炭Ⅱ(-0.87%)

煤炭开采涨逾1.7%,高股息与资源品在风险偏好下降时获资金青睐。焦炭Ⅱ小幅下跌,板块内部分化但整体偏强,与电力、能源安全主题形成呼应。

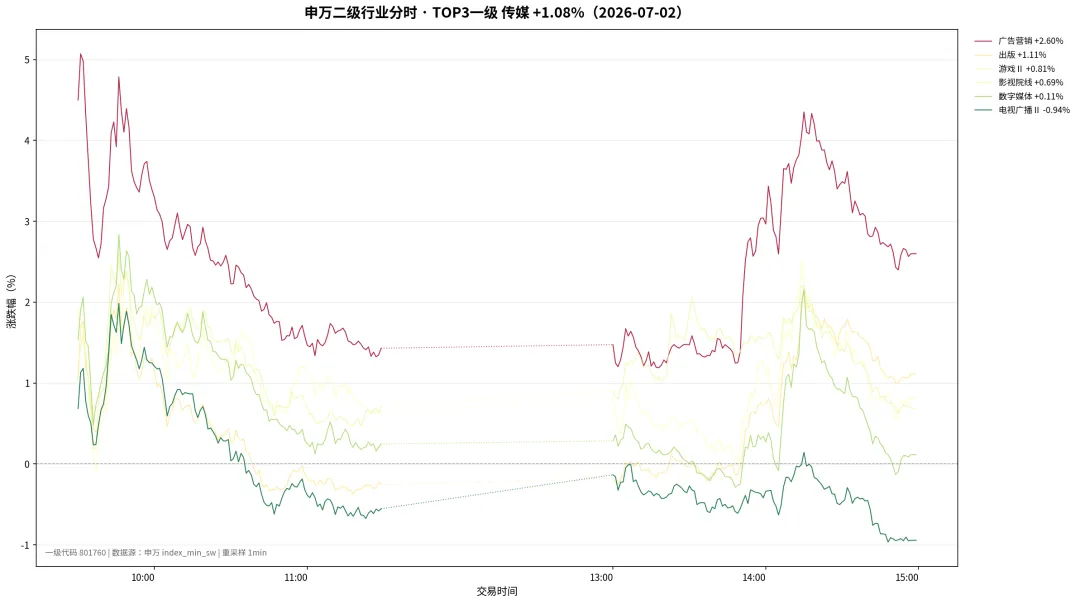

传媒(1.08%)

• 领涨二级:广告营销(+2.60%)、出版(+1.11%)、游戏Ⅱ(+0.81%) • 领跌二级:电视广播Ⅱ(-0.94%)

广告营销涨逾2.6%,昆仑万维宣布天工AI二季度ARR突破8亿美元(短剧平台超7亿),AI原生内容转型催化传媒板块。游戏、出版跟涨,科技回调中AI应用端相对抗跌。

? 重要资讯(Top 10)

1. 光通信/CPO板块暴跌,情绪宣泄大于基本面

摘要:通信(-7.41%)、电子(-7.13%)领跌全行业,光模块、CPO、PCB产业链集体重挫。诱因包括:Meta拟推出云计算业务出售多余AI算力、外围科技股抛售、苹果洽谈收购中国芯片引发竞争担忧,以及板块高位筹码兑现。机构紧急调研Meta供应链后确认近期无总需求下修。

影响分析:机构普遍认为今日回调「情绪宣泄远大于基本面变化」,历史上类似波动曾多次出现,既非AI方向改变亦非业绩担忧。建议穿越涨跌、关注基本面过硬的龙头;无源器件Q2起量逻辑未变。但短线需警惕外围波动与估值消化压力。

2. Meta入局算力市场,市场解读严重分化

摘要:彭博报道称Meta将建设云计算业务出售多余AI算力,盘前涨6.65%。Wells Fargo认为这是对底层需求与AI单位经济学的积极信号,「不预期Meta削减capex或整体算力需求下降」。三大云(谷歌、微软、亚马逊)收涨,而Oracle、Neocloud等裸算力厂商大跌。

影响分析:商业模式暴露程度决定冲击大小——三大云靠长期订单锁定需求,反而是算力净买家;真正承压的是现货算力定价的新云厂商。部分观点认为半导体抛售是对Meta消息的误读,算力军备竞赛升级仍利好半导体产业。

3. OpenAI提议向美国政府转让5%股份

摘要:OpenAI已与美方商讨向政府出让5%股权(公司估值约8520亿美元),CEO奥尔特曼希望通过经济利益绑定扫清政治阻碍。方案拟覆盖头部AI企业,划拨至类似阿拉斯加永久基金的主权投资载体;落地需国会立法授权,目前仅处概念性洽谈阶段。

影响分析:AI监管环境趋严背景下,政企绑定成为新变量。若类似英特尔10%政府持股模式复制,或影响OpenAI上市进程(预计最早明年)及行业竞争格局。Anthropic、谷歌、Meta等是否跟进尚不确定。

4. 特斯拉机器人供应链提速,7月起周供1000台

摘要:特斯拉Optimus 3量产进程全面提速,弗里蒙特工厂产线改造进入收尾阶段,7–8月正式投产。消息称7月起零部件公司每周供应1000台机器人用料。Agility Robotics披露75%零部件美国本土采购、量产BOM目标低于3万美元、年产能1万台。

影响分析:人形机器人产业化节奏快于市场预期,减速器、精密制造、传感器等供应链受益。双环传动锁定特斯拉腰跨部大负载关节独家供应,拓斯达等标的获持续关注。

5. 京东方玻璃基板投资者开放日,产业趋势加速

摘要:京东方今日在上海举办投资者开放日,玻璃基TGV载板为最高权重赛道。9.93亿板级玻璃基试验线2026上半年全流程通线、月产能1000片;联合康宁发布Glass Bridge战略合作,已向AI算力、HBM、CPO客户送样。大板510×515mm可切割16片常规小板。

影响分析:台积电4月法说会首次主动提及CoPoS,玻璃基封装产业趋势明显加速。但玻璃基板对风偏敏感,今日随科技β调整大幅回调。7月下旬境外大厂法说会为后续催化。

6. 创新药反弹,医保催化延续

摘要:三生国健、广生堂、万邦医药、科伦药业、舒泰神、君实生物、荣昌生物、药明康德、凯莱英等创新药标的反弹。医保+商保双目录谈判进入实质性阶段,政策催化不减。

影响分析:医药板块在科技重挫时展现抗跌性,创新药成为资金轮动承接方向之一。但医药生物(-0.12%)整体微跌,反弹力度弱于前日。

7. 昆仑万维天工AI ARR突破8亿美元

摘要:昆仑万维宣布天工AI 2026年Q2 ARR突破8亿美元,其中AI短剧平台DramaWave超7亿美元、AI工具超1亿美元。平台超80%新增内容由AI生成,完成AI原生化转型。子公司艾捷科芯7nm NPU芯片Q2预计全部回片。

影响分析:AI应用端商业化取得里程碑进展,传媒(+1.08%)相对抗跌。国产算力芯片(艾捷科芯引入长鑫、兆易等增资)与AI内容双轮驱动叙事强化。

8. 扩大消费「十五五」专项规划将发布

摘要:扩大消费「十五五」规划将于近期发布,系我国首份专门针对扩大消费的国家级五年专项规划,标志消费发展顶层设计突破性升级。有望从短期稳增长、中期扩内需、长期畅循环三维度提供支撑。

影响分析:政策层面利好消费板块中长期逻辑,但今日市场主线仍被科技调整主导。食品饮料(+0.07%)、商贸零售(-0.72%)反应平淡,需观察规划细则落地。

9. 英伟达VR200内存降规,存储产业链预期扰动

摘要:英伟达可能将VR200机架默认SOCAMM配置从192GB降至96GB,主要受LPDDR5X供应紧张及成本优化驱动。VR200 NVL72 BOM成本或削减约10%。通用服务器DDR5规格亦可能每CPU降低约50%。

影响分析:内存降规有助于保障机架出货量但引发存储价值量担忧,叠加韩国股市走弱、外资流出,亚洲半导体情绪承压。机构认为CXL(MRVL)等或受益于内存扩展需求。

10. 载板/PCB耗材通胀链延续,回调中机构重申

摘要:PCB钻针7月棒材供给收缩催化提价(涨幅10%–30%);圣邦股份模拟芯片涨价15%–30%;载板上游金铜材料短缺、产能不足,机构驳斥「韩国载板降价」传闻为谈判造势。MFC(气体流量控制器)为当前零部件最紧缺环节。

影响分析:通胀链从光通信向PCB耗材、模拟芯片、载板、电子特气、DrMOS扩散,基本面逻辑未因今日科技股暴跌而逆转。深南电路、方邦股份、圣邦股份等获机构回调中重申。

? 板块热点统计

? 其他值得关注的信息

• 三星高管到访联想:双方或交流存储芯片供应、AI硬件协同及长期合作,具体未公开回应。 • 美国政府AI监管:最快下周推出前沿AI模型自愿性标准,明确「前沿」定义与安全评估要求。 • 电子特气:六氟丁二烯、六氟化钨为高端刻蚀气龙头品类,国产替代与AI扩产双驱动。 • 磷化铟衬底:3英寸全球缺口约40%,价格从1400–1500元/片涨至约3000元/片。 • AI电源:800V HVDC驱动行业升级,麦格米特、欧陆通、富特科技等大陆厂商起量。 • 关键金属:铋等对日出口管制趋严,AI半导体/热电新需求推动价值重估。 • 酒店数据:STR第26周中国大陆RevPAR同比-5.9%,降雨天气影响量价。 • 酒店推荐:锦江、君亭、首旅、亚朵、华住等受益服务消费长期趋势。 • 冠中生态:收购精算家转型AI财税,董事会改组完成,26Q3有望并表。 • 斯迪克:与MLCC日系客户(或为村田)合作,高端离型膜供货协议待签。

? X大V观点跟踪

跟踪 15 位 X 金融博主 | 当日有金融相关发帖 10 人、合计 32 条 | 观点仅代表博主本人,不构成投资建议

海外盘面一句话

美股7月2日科技股分化:纳斯达克收跌,但等权标普500和小盘股创新高——@Bluekurtic 指出此类情形下标普未来两周90%上涨、三个月100%收涨。半导体承压(MU 四个月来首次跌破20日均线),韩国KOSPI震荡 @EWY 情绪偏弱;@labubu_trader 归因于CXMT IPO分流、外资买SK海力士ADR、韩国养老金再平衡等资金流因素,而非基本面恶化。META 盘前涨6.65%(云计算业务),三大云收涨、Neocloud大跌;GOOG/MSFT/AMZN 财报季临近,市场注意力从半导体转向Mag7。

宏观与市场情绪

• @WarrenPies 6月就业数据不佳:住宅建筑就业连续三月下降、白领就业疲软;但指出7月是过去五年动量因子表现最差月份,而当前动量因子处于历史极强水平,「广度扩散/轮动」符合季节性规律。 • @RyanDetrick 重申7月特朗普任内从未收跌(平均+2.9%);年中涨5%–10%时全年93.8%收涨——与今日美股「指数弱、广度强」形成对照。 • @sentimentrader 债券情绪已过度拉伸,对冲基金敞口接近-40%,类似极端值往往出现在TLT大底附近。 • @ShanghaoJin 强调「模型效果=模型+应用+算力」,单向思维认为模型万能、需万亿半导体投入——打破过程中「估值」而非盈利将大幅波动。

产业主题深度

Meta算力出租:误读 vs 军备竞赛升级

• 发生了什么:@aleabitoreddit 援引Wells Fargo:Meta出售多余算力是需求与单位经济学的积极信号,不预期capex削减。@Balder13946731 认为今日半导体打压是彻底误读——算力不可能过剩,backlog仍在膨胀;Zuck进军算力市场将加剧军备竞赛,半导体反而更大受益。META 加入供给端体量约等于10个CRWV,三大云是算力净买家反而利好。 • 涉及标的:META、GOOG、MSFT、AMZN、CRWV、NBIS • 共识 / 分歧:算力需求强劲为机构共识;短期股价反应严重分歧——三大云涨、Neocloud跌、半导体跌。

半导体/memory:消化期与韩国资金流

• 发生了什么:MU 跌破20日均线(4个月来首次);@Balder13946731 称「等韩国人卖完了才能起来」;@labubu_trader 分析KOSPI弱势源于中国资金卖韩股买CXMT IPO、外资买SK海力士ADR、养老金再平衡——是资金流而非叙事根因。 • 涉及标的:MU、EWY、CXMT、SK海力士 • 共识 / 分歧:@Balder13946731 认为半导体抛售误读;@jdhasoptions 认为半导体/memory瓶颈交易已拥挤过度,领导权正在切换。

领导权切换:半导体 → 广度市场

• 发生了什么:@jdhasoptions 发文「The Market Has Already Moved On」——半导体和AI电力的大超预期盈利修正周期已结束;半导体占标普500权重20%,需要消化期。市场正在拓宽,中位数股票二季度盈利增速约25%,这是滚动复苏而非狭窄AI故事。 • 涉及标的:半导体板块 vs 广度市场 • 共识 / 分歧:与@Balder13946731「半导体误读」形成鲜明分歧;@WarrenPies 动量因子7月季节性走弱支持轮动观点。

人形机器人:美国供应链与Agility

• 发生了什么:@aleabitoreddit 分享Agility Robotics(CCXI)数据:75%零部件美国采购、量产BOM目标<30K、年产能1万台;波士顿动力CEO呼吁美国机器人国家战略。中国占全球机器人部署54%+,美国需补贴稀土与本土供应链。 • 涉及标的:CCXI、Agility、TSLA Optimus • 共识 / 分歧:美国人形机器人供应链本土化为长期共识;短期股价受科技板块拖累。

OpenAI 5%政府持股

• 发生了什么:OpenAI商讨向美国政府出让5%股份;@aleabitoreddit 认为特朗普可能喜欢此想法,若类似INTC模式或成未来万亿capex「软背书」。@Balder13946731 调侃为「比too big to fail更好——平时就交股份」。 • 涉及标的:OpenAI、INTC • 共识 / 分歧:政治绑定逻辑获关注;落地需国会授权,不确定性大。

重点标的舆情

分歧与风险提示

• 半导体:误读 vs 周期见顶:@Balder13946731 坚称算力过剩论是误读;@jdhasoptions 认为瓶颈交易已拥挤、盈利修正周期结束,领导权正在转移。 • 动量因子7月季节性:@WarrenPies 提示7月是动量因子最差月份,当前动量极强→轮动概率上升,与今日A股科技重挫/防御走强一致。 • 韩国资金流:CXMT IPO、养老金再平衡等短期压制韩股及全球半导体情绪,需观察渠道能否守住。 • 估值波动:@ShanghaoJin 提醒「单向思维」打破过程中估值波动远大于盈利波动。 • IREN 治理:巨额股权激励+ATM引发负面观感。

博主速览

今日无发帖:@Areskapitalon、@AntonLaVay、@jimmyhuli、@TJResearch、@moneyforlife

海外情绪:分歧 █████░░░░░ — 指数承压但广度走强;半导体/memory短线偏空、Mag7/应用端相对强势

? 今日热点个股

⚠️ 以下仅供参考,不构成投资建议。股市有风险,投资需谨慎。