2026年6月24日,OpenAI与博通正式推出定制推理芯片Jalapeño(哈拉佩诺),标志全球最大AI模型公司正式入局芯片赛道。该芯片专为大语言模型推理从零设计,从架构定义到流片完成仅用时9个月,创下高端半导体最快开发纪录,其中OpenAI自有大模型深度参与了芯片设计全流程优化。该芯片将优先承载ChatGPT等业务的推理负载,大幅降低运营成本。

微软第二代AIASIC Maia 200已在Azure数据微软中心规模部署,正与Anthropic洽谈专属算力租赁合作,有望拿下首个重磅外部客户。Maia 200采用台积电3nm工艺,搭载216GB HBM3E高带宽内存,FP4精度峰值性能超过10 PFLOPS,是当前已量产的最高制程云厂商自研ASIC。

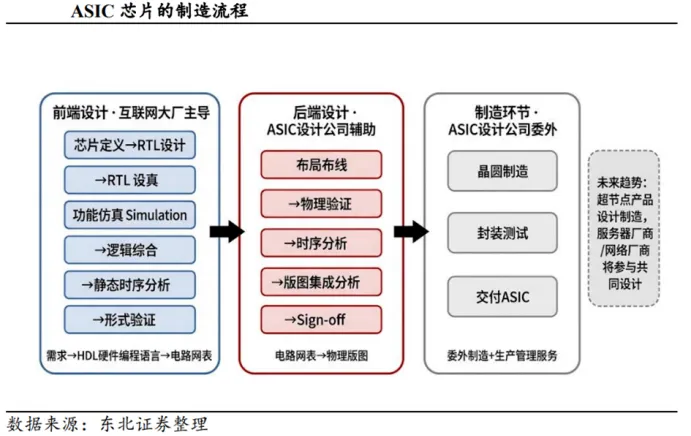

(图片来源微信公众号:慧博资讯)

以下对ASIC的技术、市场及A股核心产业链进行系统分析:

一、技术趋势

ASIC(专用集成电路)是为特定应用场景深度定制的芯片,与通用型GPU形成鲜明对比。2026年第二季度ASIC领域迎来密集催化:亚马逊确认洽谈将Trainium芯片向外部数据中心出售,OpenAI与博通联合发布首款自研推理芯片Jalapeño,谷歌携手黑石集团成立50亿美元合资公司将TPU商业化。这些事件标志着ASIC正从AI算力体系的边缘走向中心。

2026年成为ASIC加速发展的关键节点。AI产业重心从“模型训练”转向“推理应用”,ASIC凭借在特定推理任务上的高能效比与低延迟优势,成为通用GPU外的重要补充力量。

1、核心技术趋势

(1)先进制程:3nm制程已实现量产,2nm节点原型设计初步完成,预计2027年进入商业部署阶段。

(2)架构创新:可重构数据流架构与近存计算深度融合,单芯片能效比提升至30TOPS/W以上。

(3)互联技术:基于CXL3.0标准的片间互连方案将芯片集群算力聚合效率提高45%。

(4)封装革新:Chiplet异构集成、CPO(共封装光学)成为主流,2.5D/3D封装技术成熟。

(5)开源生态:RISC-V作为控制核的比例从23%跃升至41%,标志开源指令集在定制芯片领域完成关键渗透。

2、系统级竞争成为焦点

2026年的竞争不再是单纯的“芯片之战”,而是“系统之战”。浮点运算性能不再是唯一标准,互连、内存和编译器成为决定最终性能的关键因素。NVLink Fusion和定制化交换机ASIC正在重塑集群规模的拓扑结构,软件锁定成为新的“护城河”。

3、技术壁垒

随着摩尔定律推进,芯片设计已演变为涵盖多物理场耦合、异构集成及高阶可靠性的复杂系统工程。先进制程(5nm/3nm)、先进封装(3DIC、Chiplet)、关键IP与量产导入能力的持续叠加,构成了ASIC设计服务商的核心护城河。

二、市场格局

1、市场规模

2026年四大云厂商(亚马逊、谷歌、微软、Meta)的AI资本支出合计预计达7000亿至7750亿美元,同比增长近78%。如此庞大的资金体量,任何单一芯片供应商都无法独占,为ASIC产业链创造了巨大的市场空间。

2026年全球AI ASIC市场规模预计达680亿美元,出货量约770万片,市场份额达45%,并将在2027年超过GPU份额达到58%。

中商产业研究院发布的《2025-2030年中国ASIC芯片(专用集成电路)市场深度分析及发展前景研究预测报告》显示,2024年中国ASIC芯片行业市场规模为478.9亿元,同比增长27.71%,标志着中国ASIC行业已形成从设计到落地的完整闭环;未来需持续突破,2025年约为583亿元。中商产业研究院分析师预测,2026年中国ASIC芯片市场规模有望超过600亿元。

2、竞争格局

全球ASIC市场呈现“超大规模自研+独立设计公司”双轨并进:

(1)博通:全球ASIC设计龙头,市占率55%-60%,AI半导体收入2026Q1达84亿美元,同比增长106%.

(2)Marvell:全球ASIC老二,市占率13%-15%,数据中心营收占总营收74%。

(3)联发科:新晋AI ASIC重要玩家,2026年Q4首个AI accelerator ASIC项目预计贡献约20亿美元营收。

(4)世芯电子(台):亚马逊Trainium 3芯片设计唯一ASIC设计服务供应商。

三、产业链分析

ASIC产业涉及AI芯片设计、ASIC设计服务、边缘AI SoC、晶圆代工、先进封装、AI服务器PCB、安全ASIC等产业链,代表性企业主要有:

1、寒武纪:AI ASIC设计绝对龙头

核心逻辑:国产云端AI算力芯片领军者,思元系列性能比肩国际。

最新进展:

(1)新一代旗舰云端AI芯片思元690已于2026年初量产,FP16算力超700 TFLOPS,配备196GB HBM3显存。

(2)字节跳动已累计部署超过10万张寒武纪思元系列芯片,验证其在互联网巨头复杂场景下的可用性。

(3)2026年Q1营收28.85亿元,同比增长159.56%;净利润10.13亿元,同比增长185.04%,实现规模盈利。

2、芯原股份:AI ASIC定制服务稀缺标的

核心逻辑:一站式芯片定制服务(Turnkey)+ IP授权双轮驱动,A股唯一AI ASIC设计服务平台。

最新进展:

(1)2026年前4月新签订单45.16亿元,AI算力相关订单占比超85%,数据处理领域订单占比84.77%,主要来自云侧AI ASIC及IP。

(2)2025年全年新签订单59.60亿元,同比增长103.41%,AI算力相关订单占比超73%。订单爆发验证AI ASIC定制需求井喷,公司作为“卖铲人”确定性最强。

(3)H股上市筹备有序推进,搭建A+H融资平台。

3、瑞芯微:边缘AI SoC龙头

核心逻辑:“SoC+协处理器”双轨战略,从消费电子向AIoT全场景延伸。

最新进展:

(1)2026年Q1营收12.05亿元,同比增长36.22%;归母净利润3.29亿元,同比增长57.15%,创一季度业绩新高。

(2)RK182X系列协处理器自2025年7月发布以来,仅用约两个季度快速导入AI PC/平板、智能座舱、服务机器人、工业视觉等十几个行业,覆盖超数百家客户。

(3)RK3588、RK3576及RV11系列一季度增长强劲,凭借同档位稀缺的LPDDR5支持保持供应链弹性。

4、中芯国际:国产先进制程代工核心

核心逻辑:承接国产AI芯片代工需求,先进制程扩产持续推进。

最新进展:

(1)14nm FinFET工艺已稳定量产,良率超95%;N+1工艺(等效7nm)已完成风险试产。

(2)先进制程扩产目标:1-2年内从<2万片提升至10万片/月;2030年前再增50万片/月。

(3)2026年1月完成中芯北方资产重组,成为全资子公司,强化北京亦庄先进12英寸产线。

(4)国产AI芯片需求爆发直接受益,但7nm全自主量产仍受限于EUV光刻机禁运,依赖DUV多重曝光技术导致成本较高。

5、长电科技:先进封装龙头

核心逻辑:XDFOI® Chiplet封装+CPO光电合封,受益AI算力芯片封装需求爆发。

最新进展:

(1)2025年全年营收388.7亿元,同比增长8.1%,创历史新高;先进封装业务相关收入达270亿元。

(2)XDFOI®芯粒高密度多维异构集成系列工艺已进入量产阶段,实现国际客户4nm节点多芯片系统集成封装。

(3)CPO解决方案通过先进封装技术将光引擎与交换、运算等ASIC芯片集成于同一基板,已完成客户样品交付。

(4)2026年固定资产投资预算上调至约100亿元,重点投向先进封装产能。

6、鹏鼎控股:AI服务器PCB升级核心受益者

核心逻辑:X高阶HDI/SLP产品切入AI服务器及光模块供应链,PCB从“通道部件”升级为“性能关键件”。

最新进展:

(1)2025年汽车/服务器用板业务营收21.19亿元,同比增长106.67%。

(2)高阶HDI及HLC产品已成功打入AI服务器市场并逐步量产,2026年有望成为算力直接客户订单导入元年。

(3)SLP产品已切入800G/1.6T高端光模块市场,3.2T产品已进入研发阶段。

(4)正在扩大与云服务器厂商在AI ASIC相关产品的开发与合作。

7、纳思达:打印芯片龙头向ASIC延伸

核心逻辑:打印机主控SoC龙头,极海半导体拓展MCU+安全ASIC设计服务。

最新进展:

(1)打印机主控SoC具有完全自主的芯片安全架构,为奔图等国产打印机信息安全提供保障。

(2)极海半导体形成MCU、模拟与混合信号IC、安全定制芯片三大产品线。

(3)对有需求的客户开放ASIC/SoC设计服务,推出大川系列安全芯片。

(4)首颗国产替代车用超声波雷达专用芯片进展顺利并通过认证。

四、核心风险提示

2026年是ASIC产业链的放量元年-1。推理侧需求的爆发、云厂商资本开支的激增、以及自研芯片成熟度的持续提升,共同驱动ASIC进入高速增长通道。

主要风险提示:

1、技术迭代与需求错配风险:ASIC的本质是“为特定算法固化硬件”,这一特性决定了它在效率上的优势与灵活性上的致命短板。ASIC的设计周期长达1至2年,而AI大模型架构迭代极快(如从CNN到Transformer的范式切换)。若芯片设计锚定的算法被淘汰,芯片可能直接失效。当前主流ASIC基于Transformer优化,若下一代大模型架构(如Mamba、RWKV等状态空间模型)普及,现有ASIC架构可能面临“设计即落后”风险,芯片2-3年研发周期与算法快速迭代存在错配

2、商业落地与客户流失风险:ASIC定制业务对单一大客户的依赖度极高,订单稳定性与客户关系是核心变量。谷歌已明确将新一代TPU推理芯片订单拆分给联发科,博通股价因此单日暴跌15%,市值蒸发2800亿美元。这种客户多元化和内部化趋势,对A股设计服务商的长期客户粘性构成潜在威胁。

3、竞争格局恶化风险:ASIC赛道的护城河正在被侵蚀,竞争从“博通一强”走向“多元混战”。

4、供应链与地缘政治风险:ASIC产业链高度依赖全球化的先进制程与封装产能,地缘政治是最大的外部变量。3nm/2nm芯片的设计与流片成本已突破5亿美元,且先进封装(如台积电CoWoS)产能高度集中。一旦中美科技摩擦升级,国内ASIC设计企业可能面临流片被禁、产能被挤占的风险。

免责声明

本文所引用数据均来源于东方财富网、第三方行业研究机构公开信息及经核实的财经媒体报道,分析内容仅代表研究团队基于公开资料的客观梳理与呈现,不构成任何形式的投资分析、投资预测或投资建议。

本文内容仅供研究与交流参考,不可作为买入或卖出任何证券的依据。市场有风险,投资需谨慎,请投资者根据自身情况独立判断并自行承担风险。未经授权,不得转载或引用。

关于我们

中富私募基金管理(南京)有限公司成立于2009年12月,是中富投资集团旗下从事证券投资业务的私募证券投资基金管理人(基金业协会登记编号:P1009565)。

我们深耕价值发现,坚持深度产业研究与价值投资相结合,依托集团综合资源与产业协同优势,以独立前瞻的上市公司战略视角与产业分析,通过大宗交易、协议转让、定增等方式聚焦具备资产内在价值与长期成长潜力的优质上市公司投资。

我们以“价值为本、中长期投资、持续回报”为核心导向,致力于为合格投资者创造长期稳健的财富增值。