点击蓝字

关注我们

近期市场关于氟化工向AI材料赛道转型的讨论持续升温。瑞银在2026年6月22日发布的研报中提出,当前氟化工材料企业相较纯电子化学品公司仍存在明显估值折价,AI算力扩张带来的增量需求尚未被市场充分定价。

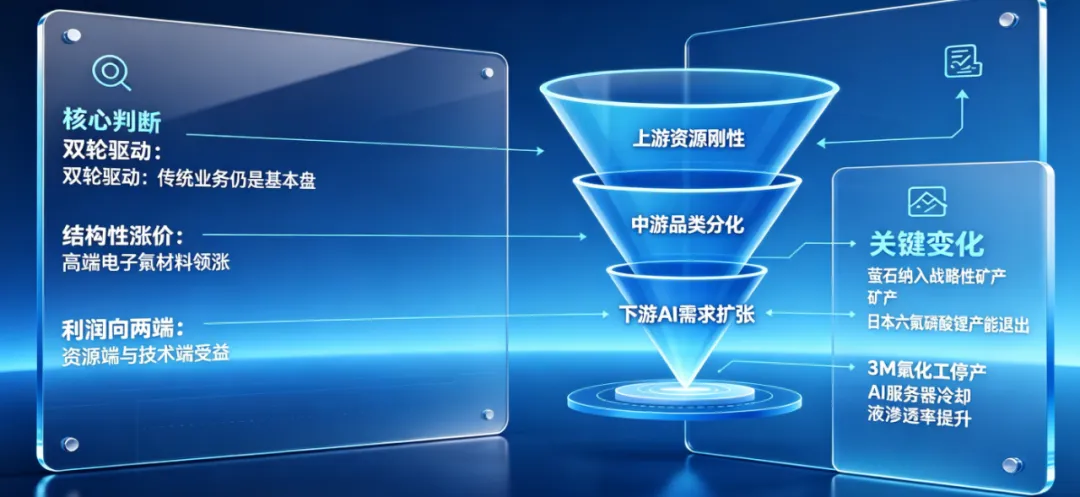

结合产业链运行规律与公开行业数据,我们对本轮行业变化形成三点核心判断:

双轮驱动而非彻底的赛道切换。传统制冷剂与工业级氟材料仍是行业营收的基本盘,AI 带动的高端氟材料需求属于增量第二增长曲线,核心价值在于抬升行业盈利中枢、平滑传统周期波动,并不会完全替代原有需求属性。

结构性涨价而非全品类普涨。本轮涨价主要集中在高端电子级含氟化学品与上游资源品,低端制冷剂、普通工业氟材料价格波动有限;行情由海外产能退出、国内资源管控收紧的供给收缩,叠加AI算力建设与半导体国产替代的需求扩容共同驱动,单一AI因素不足以支撑长期单边涨价。

产业链利润将持续向两端集中。产业链利润将持续向上游资源端与下游高端技术端倾斜,中端通用型加工环节缺乏定价权,行业内部分化将进一步加剧。

一、产业链解析

氟化工是典型的资源深加工产业,自上而下呈现"资源刚性—技术分层—需求分化"特征。

(一)上游:萤石-氢氟酸环节

上游为全产业链原料入口,核心是萤石矿开采与无水氢氟酸制备,具备强资源属性。

2026年6月15日,国务院令第839号《矿产资源法实施条例》正式施行,萤石被正式纳入36种战略性矿产目录,实行从开采到出口的全链条管控。近年来萤石开采已持续收紧——2024年全国萤石矿石开采总量控制指标为430万吨(原矿口径),2025年进一步压减。新增矿权审批上收至自然资源部,中小矿山持续出清,供给端长期刚性收紧。

据行业数据,2025年中国氢氟酸产能已达398.8万吨/年,较2024年的384.3万吨同比增长约3.8%,产能布局与萤石资源深度绑定。具备萤石资源储备与氢氟酸产能配套的一体化企业,都能通过原料端传导受益;单纯依赖外购萤石的氢氟酸加工企业则利润易受原料价格挤压。

(二)中游:三大品类分化

中游是氟化工核心加工环节,按产品层级与下游应用分为三大类,技术壁垒与产业价值差异显著。

1. 传统制冷剂

下游对应家用空调、冰箱、汽车空调,需求与地产竣工、家电消费高度绑定,属强周期品类。受《基加利修正案》约束,三代制冷剂生产配额长期锁定,行业格局集中,但需求增长平缓,总量基本见顶。该品类不具备长期成长属性,不属于本轮AI驱动的需求增量方向。

2. 含氟高分子材料

以聚四氟乙烯(PTFE)、可熔性聚四氟乙烯(PFA)为代表。普通工业级产品产能过剩、竞争激烈;高端改性产品凭借低介电损耗、耐高温特性,成为高频高速PCB覆铜板的核心基材,直接受益于AI服务器集群高速互联的硬件升级需求。液冷系统的核心材料也涵盖PTFE、PVDF、FEP等含氟聚合物。

从产业格局看,仅突破高端配方与加工工艺、已进入头部覆铜板厂商供应链的企业,才能享受AI需求红利。

代表性企业进展:

巨化股份1万吨/年半导体级PFA装置于2026年5月建成投产,但该业务当前收入占比不足1%,短期内对营收和利润的贡献较为有限。

东岳集团高端PTFE布局覆盖新能源与AI算力场景,与生益科技在PTFE基高频覆铜板领域存在深度合作。

3. 电子级含氟化学品

这是本轮AI算力扩张最核心的受益环节,也是技术壁垒最高、产业价值增长最快的领域,细分为三大品类:

(1)电子级氢氟酸

高纯电子级氢氟酸是半导体晶圆清洗与刻蚀的核心湿电子化学品,G5级(UPSSS级)产品用于12英寸晶圆55nm及以下制程,技术壁垒极高。全球高端市场长期由日本Stella Chemifa、森田化学等企业主导,日系扩产意愿不足,高端供给增长受限。

需求端,据SEMI数据,2026-2028年全球300mm晶圆厂设备支出合计约4390亿美元;伴随3nm/2nm先进制程与HBM存储推进,刻蚀步骤增加,单晶圆消耗量显著提升。据Yole Group预测,2023-2028年全球HBM供应量年均复合增长率达45%。

代表性企业进展:

多氟多半导体级氢氟酸现有产能4万吨,G5级产品稳定供应台积电、三星、华虹、长鑫存储等。但需注意:多氟多2026年7月1日公告显示,2025年度及2026年第一季度半导体级氢氟酸销售额占营业收入不足2%,对公司经营业绩尚不构成重大影响。

(2)含氟电子特气(以六氟化钨为代表)

六氟化钨是化学气相沉积(CVD)工艺的核心前驱体,是HBM与3D NAND制造的刚需材料。

供给端重大变化: 2026年7月1日,日本两大核心供应商关东电化、中央硝子正式永久停产六氟化钨产线,两家企业合计产能占全球约25%,退出直接导致全球六氟化钨出现约2000吨/年的刚性缺口。同时,我国自2025年2月将钨纳入两用物项出口管制,2026年起高纯钨粉出口许可大幅收紧,进一步加剧了海外供给紧张。

2026年全球六氟化钨需求约10600-10950吨,海外有效供给仅7000-7300吨,硬缺口达3300-3800吨。

产业格局:

中船特气以2000吨/年产能居国内第一、全球前列,6N级产品可配套先进制程,当前满产满销,新增1000吨产能预计2027年建成投产。昊华科技产能600吨/年,中巨芯产能600吨/年。多氟多目前没有六氟化钨生产线。

(3)电子氟化液

氟化液具备绝缘、不可燃、化学惰性强等特性,是半导体制造冷却清洗、数据中心浸没式液冷的不可替代介质。

供给端: 全球龙头3M因PFAS环保合规压力,于2025年底全面停产相关产品线,此前占据全球电子级氟化液约70%的市场份额,直接形成超10亿美元的全球供给缺口。

需求端: AI服务器单机柜功耗从传统10kW跃升至100-200kW,液冷从可选方案变为刚需。据集邦咨询报告,2026年AI服务器液冷渗透率(含冷板式与浸没式合计)预计达47%,其中浸没式液冷占比约15%。

产业进展与阶段差异:

各企业在氟化液领域的产业化进度差异显著:

新宙邦:国内半导体冷却液领域市占率第一,现有氟化液产能5500吨/年,已在全球主要半导体FAB厂量产使用。但在数据中心液冷领域,业务尚处早期阶段,对整体业绩贡献较小。

巨化股份:1000吨/年全氟聚醚装置处于产能爬坡阶段,AI相关业务短期内对营收和利润的贡献较为有限。

永太科技:部分型号氟化液已通过头部服务器厂商认证,尚未形成大规模批量订单,预计2026年相关收入占2025年总收入比例极小。

金石资源:参股的诺亚液冷科技(持股15.71%)已完成股改,已建成5000吨氟化液产能,在浸没式氟化液市场位于国内前列。

(三)下游:需求结构从传统制冷向高端多元演进

氟化工下游应用已从以制冷为主的单一格局,拓展至半导体、数据中心、新能源、医药农药、航空航天等多元领域。当前下游需求呈现三大特征:

传统制冷需求见顶。 家用空调、冰箱、汽车空调等传统需求增长平缓,总量基本见顶,构成行业基本盘但缺乏增量弹性。

AI相关需求快速放量。 半导体制造(电子级氢氟酸、六氟化钨等含氟特气)、数据中心液冷(氟化液)、高速互联(PTFE基PCB)三条需求线同步扩张,是当前增长最快的增量方向。

新能源与医药等长尾需求稳定增长。 锂电池(PVDF粘结剂、六氟磷酸锂)、光伏背板、含氟医药/农药中间体等领域需求稳步提升,构成行业需求的第三极。

下游需求结构的这一变化,正是本轮氟化工行业景气周期从“纯周期”走向“周期+成长”的产业基础。

二、周期持续性与产业边界

本轮高端氟材料的量价齐升具备较强中期产业基础,但需要理性看待其边界:

短期(1-2年):紧平衡格局难以打破。 供给端,萤石开采配额不会大幅放松,高端电子氟材料产能建设周期长、认证门槛高,短期内难以大规模释放;日本关东电化、中央硝子已于7月1日正式永久停产,属于不可逆的供给收缩。需求端,全球AI算力基建仍处于扩张周期,晶圆厂扩产、液冷数据中心建设持续推进。1-2年内核心品类供需紧平衡格局将延续。

中长期(3年以上):供需缺口将逐步收窄。 随着国内企业技术突破与产能释放(如中船特气1000吨新增产能预计2027年投产),氟化液、高端特气的供给缺口将逐步收窄;同时AI算力增速若出现阶段性放缓,需求端边际拉动将减弱。长期看,价格将逐步回归供需匹配的合理水平,产业驱动逻辑将从"涨价"转向"国产替代份额提升"。

三、产业风险

1、"钼代钨"技术替代风险

半导体制造与散热技术路线持续迭代,可能对现有含氟材料的长期需求空间形成压制。

据行业分析,头部存储芯片厂商(三星、SK海力士)积极推进以钼替代传统钨制作存储字线。SK海力士375层NAND的钼替换率2026年二至三季度预计达15%-35%,2027年NAND行业钼材料整体替换率有望攀升至55%-75%。若该技术大规模推广,可能对六氟化钨的长期需求空间形成压制。数据中心与高速传输领域,若非氟类新型散热介质、低介电材料实现技术突破并完成产业化验证,也会对氟化液、高端氟聚合物形成潜在替代冲击。

目前,“钼代钨”仅集中在300层以上高端3D NAND场景,逻辑芯片、DRAM等领域六氟化钨仍为绝对主流,非氟散热/介电材料也尚未进入大规模量产阶段,短期不会对现有含氟材料需求造成明显冲击。

2、供需格局阶段性反转风险

当前高端氟品类的供需紧平衡,高度依赖海外产能永久退出、国内产能尚未爬坡的时间窗口。

目前国内氟化液、高纯电子特气、高端氟聚合物等赛道扩产规划密集,产能建设周期普遍在1-2年。若后续产能集中释放,同时AI算力基建投资、晶圆厂扩产进度不及预期,供需缺口将快速收窄,相关产品价格存在显著回落压力,行业景气度可能阶段性下行。

3、环保与产业政策监管风险

全球范围内PFAS类含氟物质的环保监管持续收紧,是推动海外龙头产能退出的核心动因,国内相关环保合规标准同样存在升级预期。

监管趋严一方面会持续推高行业环保治理与生产合规成本,压缩企业盈利空间;另一方面也可能对部分品类的产能扩张、应用场景形成约束,影响行业供给节奏与长期需求天花板。

此外,上游萤石战略性矿产管控、关键化工品出口管制等政策变动,也会对全产业链供需格局产生扰动。

4、传统周期下行拖累风险

当前氟化工行业的营收基本盘仍锚定传统制冷剂业务,其需求与地产竣工、家电消费周期深度绑定。

若后续地产景气度持续低迷,家用空调、冰箱等终端需求表现不及预期,传统制冷剂业务盈利将承压,进而拖累行业整体盈利稳定性,部分对冲高端新材料业务的增长贡献。

结论

综合公开信息与产业运行规律,氟化工行业正处于需求结构重构的关键阶段。半导体制造扩产、数据中心液冷渗透率提升、高速传输材料升级三条需求线同时释放,叠加3M退出、日本关东电化与中央硝子停产带来的供给缺口,以及上游萤石资源管控趋严,多个高端细分品类呈现量价齐升态势。

当前的核心产业矛盾在于:AI驱动的长期需求增长逻辑具备合理性,但短期市场预期与产业实际进度之间存在显著温差。 多氟多半导体级氢氟酸营收占比不足2%、巨化股份高纯PFA收入占比不足1%、新宙邦数据中心业务尚处早期——AI相关业务从"产业方向确立"到"实质性业绩贡献",仍需产能爬坡、客户验证、市场份额积累等过程,存在明确的时间差。

本轮产业变迁的本质是结构性重构:上游资源端凭借稀缺性获取价值溢价,高端电子氟材料端受益于技术壁垒与国产替代;低端同质化产能则仍受周期波动制约,行业内部分化将持续加剧。

此外,PFAS类物质在全球范围内的监管趋严是长期确定趋势。中国作为全球最大氟化工生产国,其政策取向将深刻影响产业中长期发展路径,是持续追踪的关键变量。

免责声明:本报告基于公开可查的新闻报道、券商研报、行业数据及公司公告整理而成,仅供产业研究参考,不构成任何投资建议。

战略转型与创新实战专家。合作请加微信:neobrand929