毕马威今日发布《2026年中国银行业调查报告》(以下简称“报告”)。这份银行业年度调查报告迄今已迎来二十载里程碑。这二十年,是中国从“十一五”迈向“十四五”、经济由高速增长转向高质量发展的宏大历程;站在当下,我们更有幸见证“十五五”规划的崭新开局。本报告以毕马威的专业视角,持续记录并深度剖析中国银行业在时代变革中的演进轨迹,呈现行业在转型浪潮中砥砺前行的真实图景。

左右滑动

查看更多

识别上方二维码或点击文末左下方“阅读原文”

获取完整报告

本报告围绕宏观形势、行业发展、监管政策和热点专题展开系统研究,力求更加完整地呈现银行业在新阶段面临的机遇与挑战。一方面,报告聚焦“五篇大文章”、产业金融、零售金融、数字人民币、司库业务和跨境金融等重点领域,关注银行如何在服务国家战略和实体经济中寻找新的增长空间;另一方面,报告深入探讨人工智能、组织变革、可信数据、专业风控、金融市场和利率风险管理等议题,着眼于银行如何在能力重构中夯实长期竞争力。报告最后部分的“200家商业银行财务摘要”为业界提供了宝贵的数据参考,直观展现了行业整体及不同类型银行的经营状况。

2026年是“十五五”规划的开局之年,从“十四五”收官走向“十五五”启航,银行业所面对的,已不再是简单意义上的周期起伏,而是宏观环境、监管导向、客户需求与技术范式共同作用下的变革。

回望过去,中国银行业以规模驱动实现了跨越式发展,在全球银行业版图中占据举足轻重的地位。但我们也清醒地认识到,增长红利的时代已经过去,净息差处于历史低位,平均资本利润率(ROE)向全社会平均水平回归,行业竞争日益加剧,分化趋势愈发明显。这些变化不是暂时的波动,而是行业走向成熟的必然规律。然而,增速放缓绝不意味着机遇消失。“十五五”规划为我们擘画了新的发展蓝图,人口老龄化催生的银发金融、新质生产力驱动的产业金融、“双碳”目标引领的绿色金融、中国企业全球化布局带来的跨境金融,以及AI革命和金融基础设施势能释放所蕴含的巨大潜力,都在重塑银行业的需求结构和发展逻辑。未来的增长,不再是“水涨船高”的普遍增长,而是取决于能否在结构性赛道上建立独特的优势。

在宏观环境复杂多变与行业深度转型交织的背景下,风险管理与合规经营是银行业高质量发展的重要支撑。当前,银行面临的风险图谱正经历深刻变化,除需持续夯实信用、市场及流动性风险的传统防线外,更须高度警惕低利率周期下的利率风险、数字化转型引发的操作风险,以及人工智能广泛应用衍生的模型风险与数据安全风险。风险形态的多元化与隐蔽性,对治理体系提出了更高维度的挑战。

纵观行业全局,中国银行业展现出较强韧性,资产质量总体可控,拨备覆盖率与资本充足率保持在合理区间。然而,在净息差持续收窄、盈利增长承压的常态下,风险管理亟需突破传统的“被动防守”范式,向“主动赋能”转型。风控不应仅是业务发展的约束条件,更应深度融入战略规划、业务流程优化及资源配置决策中,成为驱动稳健经营与价值创造的内生动力。

面向未来,银行需要从制度、流程、数据和文化多维发力,推动风控体系向前瞻化、专业化、精细化演进,在创新与审慎之间形成动态平衡。唯有把合规要求转化为治理优势,把风险管理沉淀为核心能力,银行业才能在不确定性上升的环境中行稳致远。

站在“十五五”开局的新起点上,以大模型、生成式人工智能、智能体应用为代表的新一轮技术浪潮,正在深刻改变银行业的经营逻辑、服务模式与管理范式。科技已不再只是支撑业务的后台能力,而正在成为驱动战略转型、重构核心竞争力的关键变量。

当前,银行业科技演进呈现出几个鲜明趋势:从大模型应用向智能体演进,从单点场景赋能走向端到端流程重塑,从技术部署走向治理先行,从工具升级走向组织与人才体系同步变革。尤其是在Agent-native实践持续深化的背景下,银行有望加快构建更智能的客户服务、更敏捷的运营体系和更前瞻的风险管理能力。同时,生成式人工智能的模型验证、应用边界与安全治理,也正在成为行业必须正视的重要课题;而可信数据空间建设,则为数据高质量流通、合规共享与价值释放奠定了新的基础。

可以预见,未来银行业的科技竞争,已不只是技术能力的竞争,更是战略认知、治理水平、组织韧性与人才结构的综合竞争。面向未来,银行业唯有以科技为引领、以治理为保障、以人才为根本,方能在变革中塑造高质量发展的新优势。

新阶段、新机遇

把握中国银行业发展的关键战略趋势

当前,中国经济正处于转型升级的关键时期,金融业作为国民经济的血脉,承担着服务实体经济、防范金融风险、深化金融改革的重要使命。银行业作为中国金融体系的核心支柱,其发展态势与未来走向备受各界关注。从行业发展阶段的视角来看,中国银行业正站在高速增长向高质量发展转型这一历史性的转折点上。

新阶段

中国银行业已正式告别以规模驱动为主要发展模式,进入了以效率和质量竞争为主的阶段。从行业整体来看,较低行业总资产增速和回归社会平均水平的净资产收益率是主要标志,我们总结了银行业发展新阶段的五大特征:

新机遇

行业增速放缓并不意味着机遇消失。国际政治和经济环境,以及中国整个经济和社会结构都在经历重大的变化,这将为银行发展和转型提供大量的机遇。中国庞大的经济体量、虽然放缓但仍然可观的经济增长速度,超大的人口规模及不断壮大的中产阶级人群,叠加老龄化、科技革命、绿色转型等趋势性力量,正在重塑金融需求的结构。

未来的增长将不仅是“水涨船高”的β收益,而是取决于银行能否在结构性赛道上建立α优势,因此特别需要关注对行业整体需求有重大影响的结构性趋势,毕马威建议银行重点关注和研究以下六个关键机遇:

面对复杂多变的外部环境和日益激烈的市场竞争,银行业机构需要主动适应新常态,把握结构性机遇,加快数字化转型步伐,提升服务实体经济能力。

2025年中国银行业财务数据摘要

2025年,在利率中枢持续下移、有效信贷需求仍待修复、外部环境复杂多变的背景下,中国银行业整体延续稳健运行态势。尽管净息差继续收窄、传统利息净收入增长承压、部分业务领域修复不及预期,但银行体系并未因经营压力加大而出现明显失衡,在服务实体经济、优化资产负债结构、夯实资本基础和提升风险抵补能力等方面展现出较强韧性。

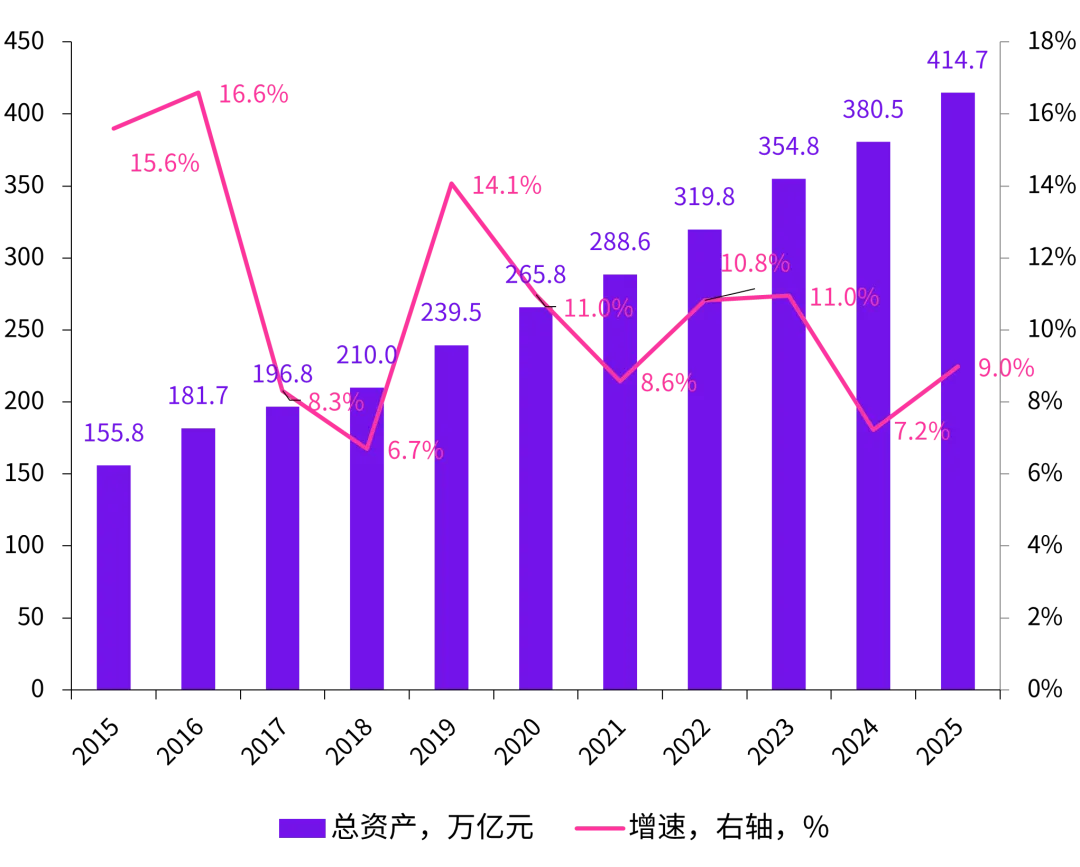

资产端:商业银行总资产同比增长9.0%,扩表提速显韧性

截至2025年末,商业银行资产总额达到414.7万亿元,同比增长9.0%,增速比上年提升1.8个百分点。

图:商业银行总资产规模,万亿元,%

数据来源:Wind,毕马威分析

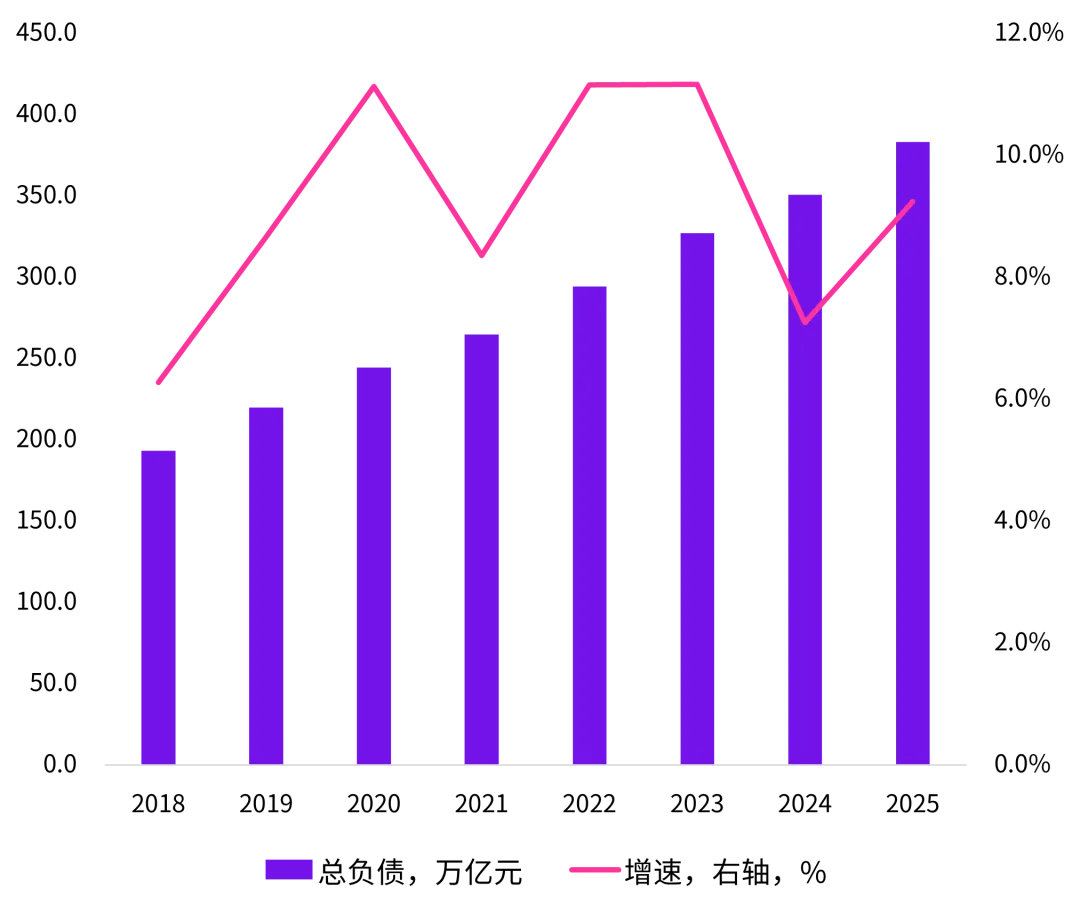

负债端:稳健扩张夯实基础,资金支撑更有力

2025年,商业银行总负债为383.3万亿元,同比增长9.2%,较上年提高1.9个百分点,行业负债扩张速度有所加快。

图:商业银行负债规模及增速

数据来源:Wind,毕马威分析

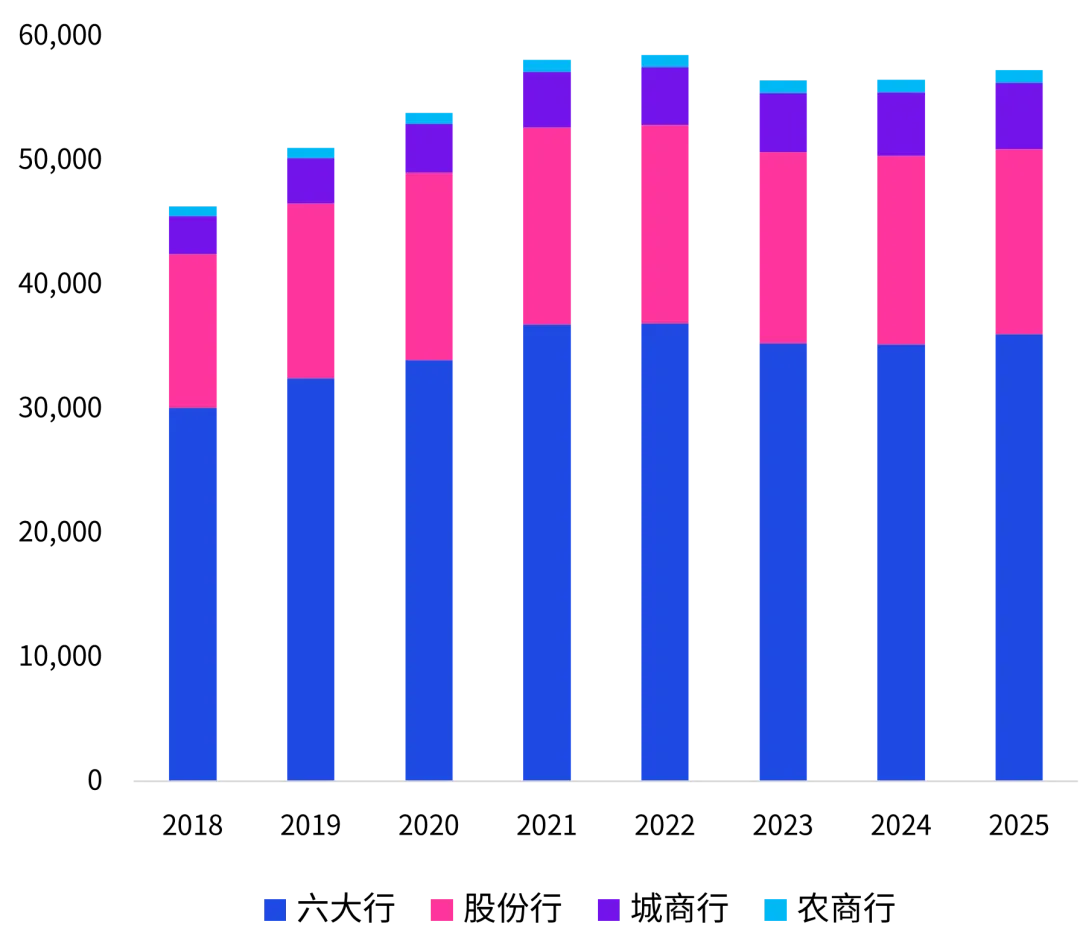

利润端:营业收入盈利增长韧性显现,投资收益和中收修复成为稳业绩的重要动能

2025年,上市银行营业收入为5.7万亿元,同比增长1.4%。分类型看,六大行和城商行分别增长2.3%和4.2%,股份行和农商行分别下降1.7%和0.6%。

图:上市银行营业收入,亿元

数据来源:Wind,毕马威分析

资本端:资本基础持续夯实,内源积累与外源补充成为稳增长、促转型的关键保障

2025年底,商业银行的资本充足率为15.46%,一级资本充足率为12.37%、核心一级资本充足率为10.92%,分别较2024年下降0.28个百分点、0.21个百分点和0.08个百分点。

图:商业银行资本充足率,当季值,%

数据来源:Wind,毕马威分析

结语

2026年作为“十五五”规划的开局之年,银行业将在服务中国式现代化和高质量发展中承担更加重要的职责。一方面,稳增长、促转型、防风险仍将是行业经营主线,银行业需持续提升服务科技创新、先进制造、绿色发展、普惠民生和区域协调发展的能力,更好发挥资源配置和信用创造功能;另一方面,在低利率环境延续、息差修复仍面临压力的背景下,银行业也需加快优化资产负债结构,增强非息收入贡献,提升精细化管理、数字化经营和全面风险管理水平。可以预期,2026年银行业竞争将更加体现资本实力、客户基础、科技能力和综合服务水平的比拼。唯有坚持稳中求进、以进促稳,在支持实体经济中培育自身高质量发展动能,银行业方能在“十五五”开局之年实现更稳健的经营表现,并为经济持续回升向好提供更有力的金融支撑。

联系我们

张楚东

金融业主管合伙人

毕马威亚太区及中国

tony.cheung@kpmg.com

陈少东

金融业审计主管合伙人

毕马威中国

thomas.chan@kpmg.com

史剑

银行业主管合伙人

毕马威中国

sam.shi@kpmg.com

李砾(本刊主编)

金融行业研究中心主管合伙人

毕马威中国

raymond.li@kpmg.com

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2026毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。