圆通速递

财务报表分析

编者按

本案例是对外经济贸易大学本科生课程《企业财务报表分析》的课堂展示案例。同学们分小组对上市公司进行深入研究,并在课堂上进行了精彩的展示。课程希望通过案例微信分享调动同学们进行案例分析的积极性,并方便班级同学进一步学习和了解案例,帮助加深同学们对财务报表分析的理解。

一、公司介绍

(一)公司概况

圆通速递股份有限公司成立于2000年5月,总部位于上海。公司是国内领先的综合性快递物流运营商,以自营的枢纽转运中心和扁平的终端加盟网络为基础,以快递服务为核心,推进数字化、智能化发展,积极布局物流生态,深化拓展国际市场。围绕客户需求,公司提供国内快递、国际快递、仓配一体、商贸、航空货运及供应链等综合服务,已发展成为集快递物流、科技、航空、金融、商贸等为一体的综合性国际供应链集成商。

(二)业务布局

公司快递服务流程包括快件揽收、快件中转、干线运输、快件派送四大环节。截至2025年末,公司在全国范围拥有自营枢纽转运中心76个,布局自动化分拣设备386套;加盟商数量4,972家,活跃终端门店超78,000个。

公司自有航空机队13架;全网干线运输车辆超8,400辆,其中自有干线运输车辆6,810辆。持续深化国际化发展战略,基本实现全球主要市场的服务触达。围绕重点市场和优质客户,公司着力发展国际快递、国际货运和供应链业务。

公司目前已形成多元数字化系统矩阵,将数字化与标准化下沉至加盟商,打造“非直营但类直营”的全网管理能力。

(三)行业分析

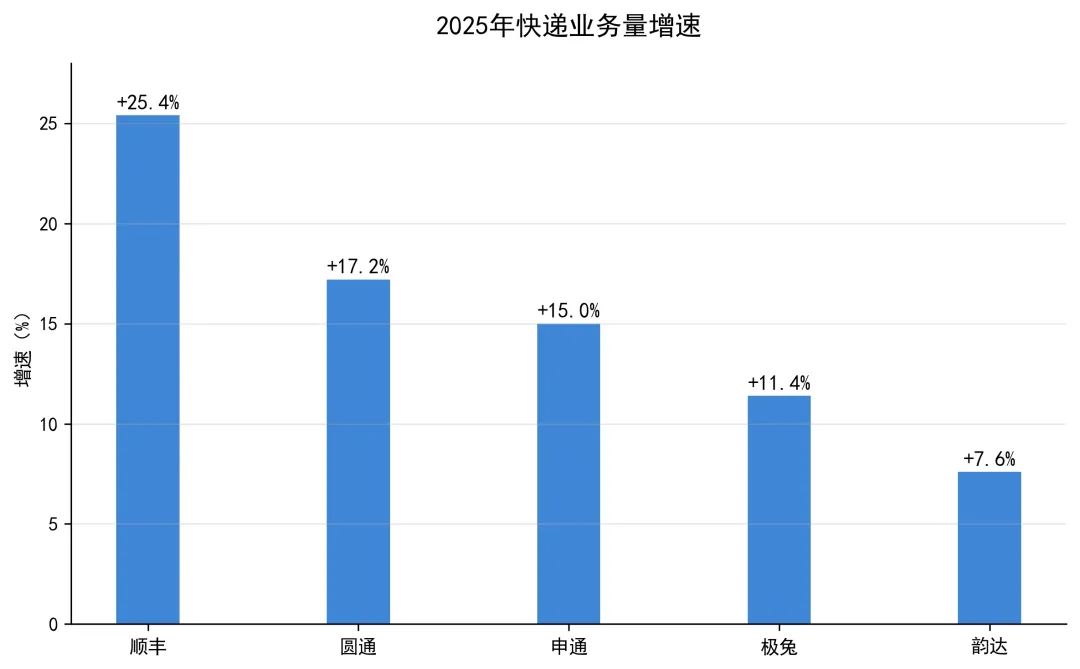

圆通速递行业整体情况呈上升趋势。 2025年全国快递服务企业业务量累计完成1,989.5亿件,同比增长13.6%;快递业务收入近1.5万亿元,同比增长6.5%。行业增速从高位换挡,迈入高质量发展新阶段。2025年业务量增速。圆通市占率稳居行业第二。

图1 快递行业2025年快递业务量增速对比

资料来源:圆通速递公司年报

(四)股权结构

1.创始团队控股地位稳固。 蛟龙集团加之喻会蛟、张小娟个人持股,一致行动人合计约36.76%的控股比例,确保了管理层在公司重大战略决策上的主导权。

2.阿里系战略投资与财务减持并行。 阿里创投保持9.15%的稳定持股,杭州灏月持续减持但截至2026年一季度仍持有7.06%,两大主体合计约16%的持股为圆通在电商快递领域提供了稳定的战略支撑。

3.前十大股东集中度较高。 前十合计持股62.88%,且创始人系与阿里系占比合计超过50%,股权结构相对稳定,对防范恶意收购和保护经营策略连续性具有正面作用。

表1 圆通速递创始团队持股比例

资料来源:圆通速递公司年报

二、财务报表分析

资产负债表分析

(一)资产规模分析

2021-2025年,圆通速递总资产从约342亿元稳步增长至约542亿元,五年累计增长约200亿元,增长约58.5%,呈现整体上行的发展趋势。五年间资产扩张节奏与行业发展和公司战略选择高度吻合——2021年借行业高景气快速扩张,持续推进转运中心和干线运输投入,2022-2023年主要受航空货运业务毛利下降影响,公司适当放缓了扩张节奏,2024-2025年重新提速,主因业务量增长带动收入提升,快递主业持续发力,主要系公司业务量突破311亿件、经营规模持续扩大及固定资产投入加码。

(二)资产结构分析

圆通速递2021-2025年资产结构整体始终以非流动资产为主导,符合物流企业重资产运营的行业特征。固定资产占比在五年间持续攀升,从约37%提升至约46%-47%,非流动资产占比长期保持在57%-64%区间。流动资产规模随业务需求变化而逐步适应,核心服务于短期运营和资金周转需求。2022年后流动资产占比有所回调,显示资产结构趋于稳定。

(三)短期偿债能力

圆通速递以经营性现金流驱动日常偿付,以应付账款缓释刚性压力,短期偿债能力总体安全。

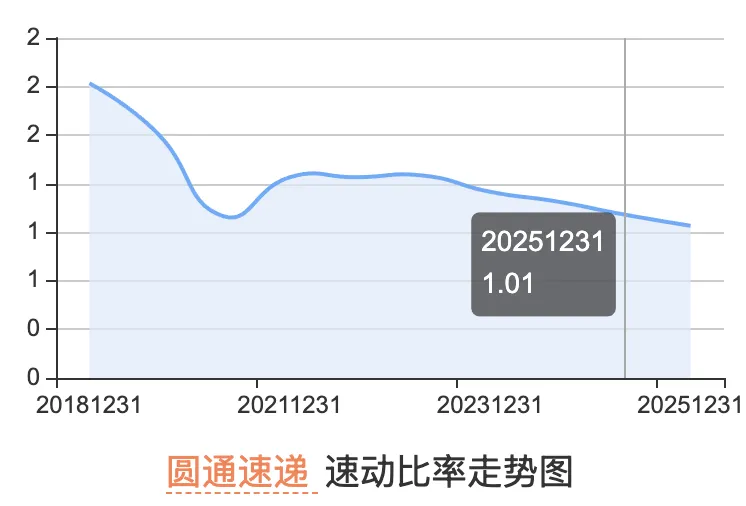

公司流动资产规模约157—159亿元,其中货币资金约74亿元、应收账款约17亿元,具备基本变现能力;2024-2025年流动比率保持在1.03—1.11倍之间,速动比率保持在1.01—1.09倍之间,总体平稳但均已降至临界水平。圆通速递流动负债虽占比高于非流动负债,但刚性偿付压力显著低于以短期借款主导的负债结构。

图2 2018-2025年流动速率走势

资料来源:圆通速递公司年报

图3 2018-2025年速动速率走势

资料来源:圆通速递公司年报

(四)长期偿债能力

从负债结构来看,圆通速递流动负债在负债总额中占据绝对主导地位。公司主要依靠自身造血能力和短期经营性负债支撑日常运营和资本开支,有息负债规模有限,因此长期偿还本息的压力较小,财务风险极低。

2021至2025年,圆通速递的资产负债率始终维持在30%至35%的极低水平区间,负债率水平远低于行业均值,处于低杠杆区间,体现了较低的长期偿债风险。

图4 圆通速递2016-2025年负债结构

资料来源:知了财报网

表2 2018-2025年负债占资产比率

资料来源:圆通速递公司年报

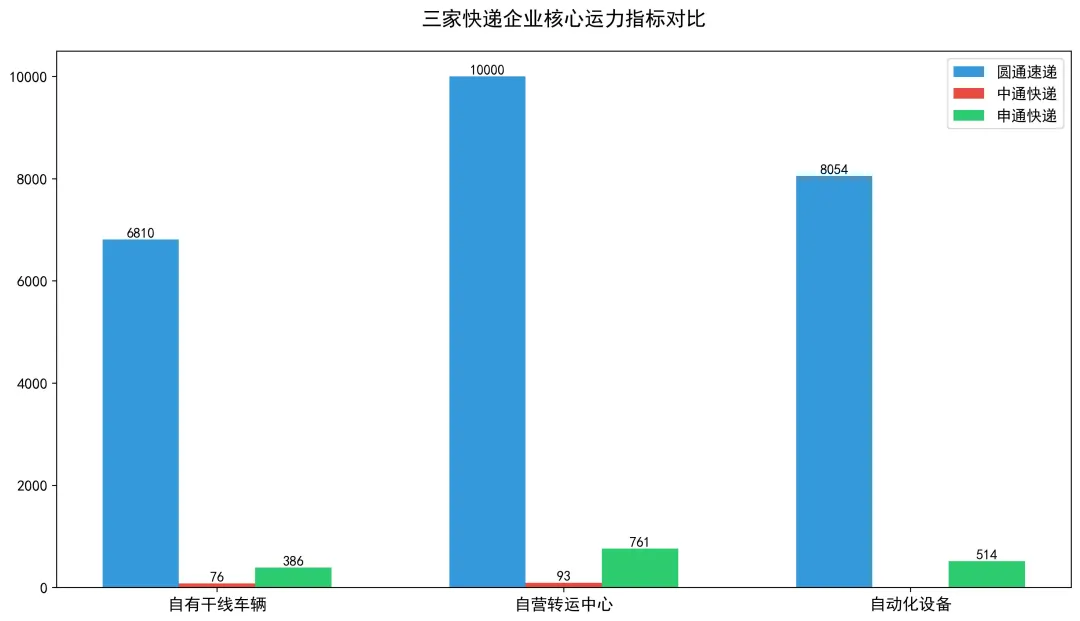

(五)核心运力及营收成效对比

截至2025年底,圆通机队规模达13架,开通160余条航线。而中通、申通、韵达则主要通过向第三方采购航空运力,以规避前期巨额资本开支和运营亏损风险。

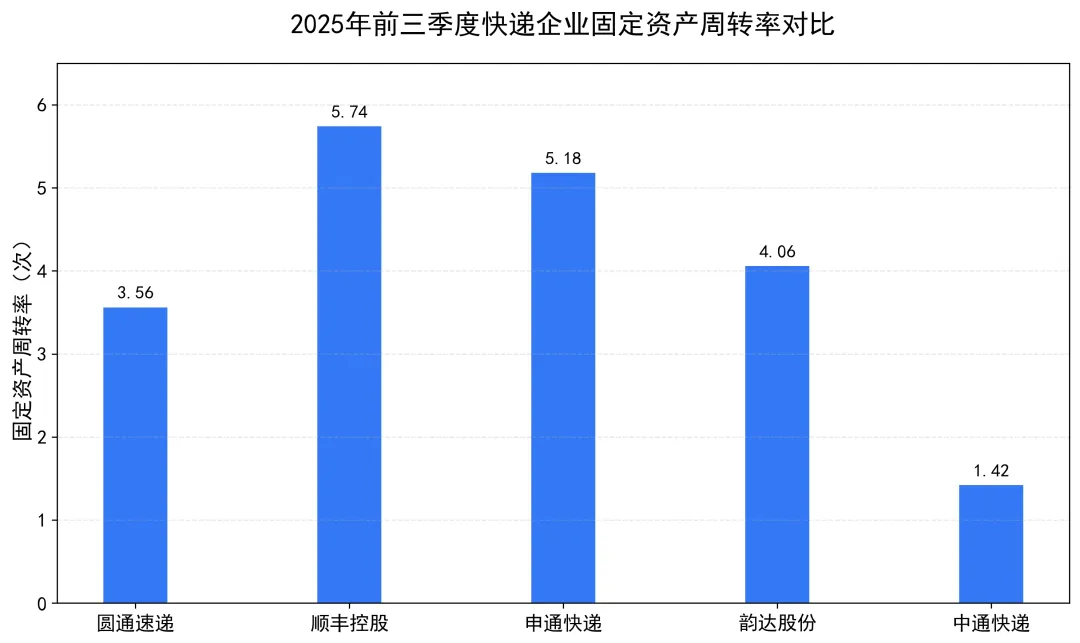

中通固定资产周转率从2021年的1.12次提升至2025年的1.42次,是行业内唯一实现该指标五年持续提升的企业。圆通高额的飞机和转运中心投入导致其固定资产周转率较低,但单票运输成本有所下降,且应收账款周转率长期维持在极高水平,2025年达到41.14次。申通凭借精准的基础设施投入和运营效率提升,其总资产周转率达到2.04次,是通达系中资产利用效率较高的企业。韵达总资产周转率下降至1.35次,固定资产效能面临挑战。

图5 圆通速递、中通快递、申通快递核心运力指标对比

资料来源:圆通速递公司年报

图6 快递行业2025年前三季度固定资产周转率对比

资料来源:圆通速递公司年报

利润表分析

(一)营业收入

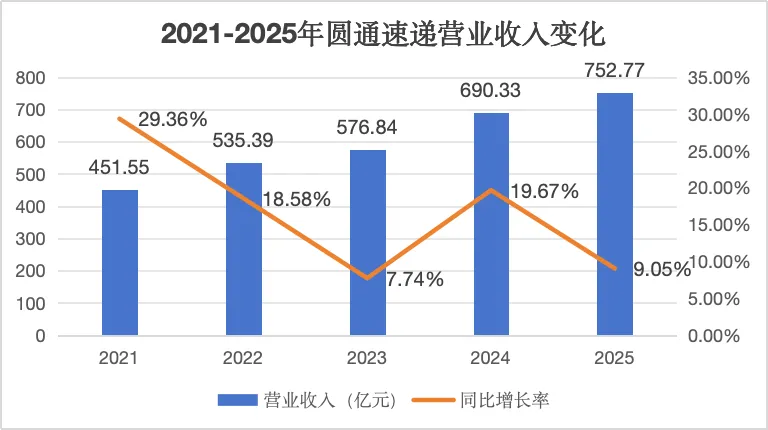

过去五年,圆通营收从451.55亿元持续增长到752.77亿元,累计增幅约67%。核心驱动力来自快递业务量的高速扩张,每年件量增速都比行业平均高出3到4个百分点,市场份额稳步提升到15.7%。不过收入增速并不均匀,背后是单票收入持续下行,呈现典型的"以量补价"特征。

从收入结构看,快递行业收入占总营收超过92%,主业高度聚焦。从地区来看,收入近七成集中在华东、华南、华北三大经济圈,其中华东占比超过36%,是绝对的大本营。

图7 2021-2025年营业收入变化

资料来源:圆通速递公司年报

(二)营业收入行业内对比

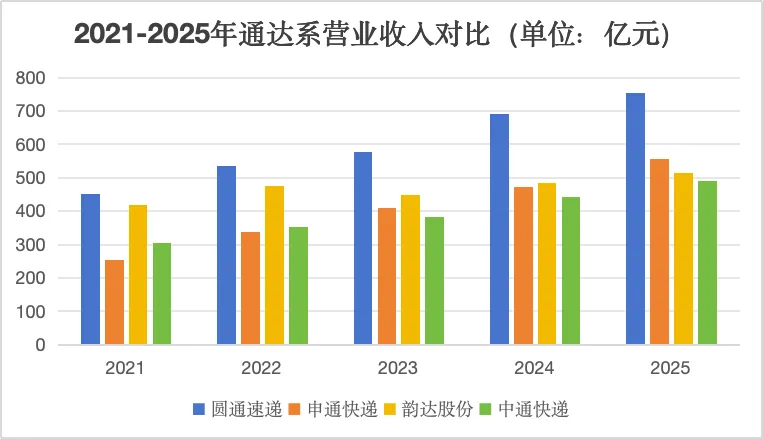

在通达系加盟制快递企业中,圆通营收规模稳居第一。已2025年为例,圆通的营收,是申通的1.35倍、韵达的1.48倍,规模优势显著。但圆通的优劣分明:营收增速波动较大,且单票收入从2022年高点的一路下降到2025年的2.19元,营收增长的含金量有待提升。

图8 2021-2025年通达系营业收入对比图

资料来源:东方财富网

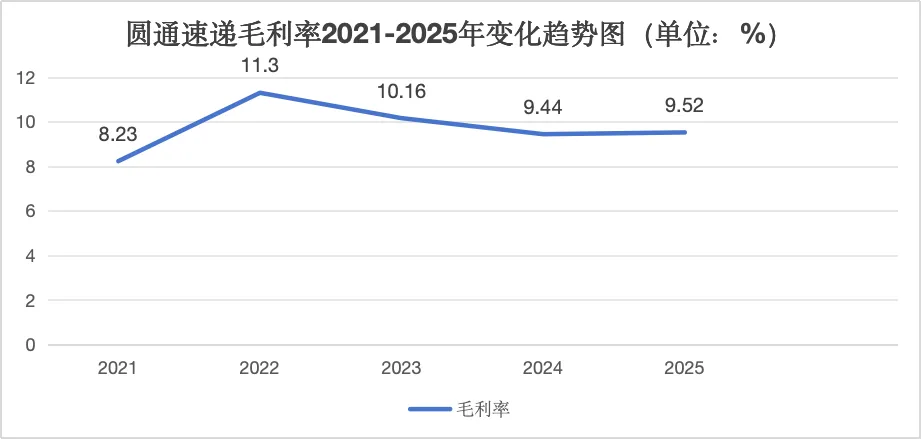

(三)毛利率分析

圆通的毛利率长期处于通达系中游,领先申通、与韵达相当,2025年稳定在9.5%左右。核心困局就是"量升价降":尽管单票成本不断压降,但单票收入降得更快;加上航空业务持续亏损,降低了综合毛利率。五年毛利率呈"先升后降、整体持平"走势,整体呈"主业改善、副业拖累、价量博弈"特征。

图9 近五年圆通毛利率变化趋势图

资料来源:圆通速递公司年报

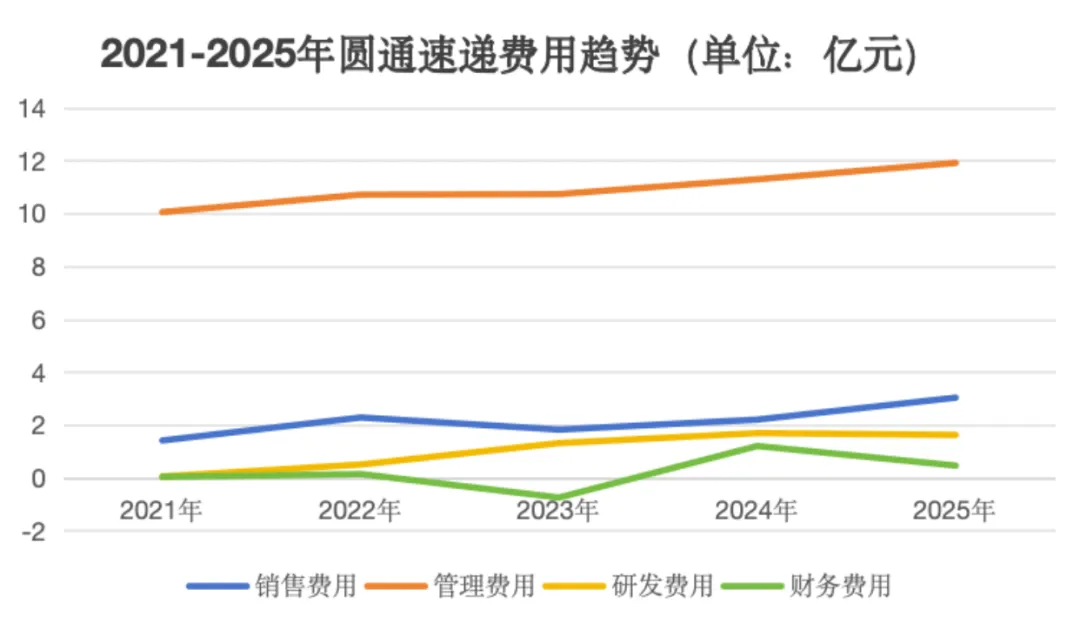

(四)费用结构分析

销售费用、财务费用、管理费用、研发费用这四项期间费用合计从11.54亿元增加到17.02亿元,但占营收比重反而从2.56%压缩到2.26%,管控总体稳健。管理费用费率是压降明显;财务费用正负波动,整体负担极轻。唯一的扩张变量是销售费用,主要受职工薪酬上涨驱动,与其他三项费用的下行形成反差,反映公司在品牌建设和人才竞争上的持续加码。

在研发费用方面,圆通研发的核心目标非常明确,就是利用数字化、智能化手段实现成本管控。圆通坚持自研驱动的数字化生态,核心项目包括"管理驾驶舱"和"智多星"等,目标是通过技术替代人工经验,实现全网精细化管理。与同行业对比,圆通的研发费用率在行业中处于中等水平,低于韵达和申通,但其投入产出比表现优异,显著降低了运输和操作环节的成本。目前研发投入已受到市场关注,公司也明确表示将持续加大相关投入。

图10 2021-2025年费用趋势

资料来源:圆通速递公司年报

(五)油价上升对营业收入的影响

快递行业对油价极其敏感,燃油是仅次于人力和场地的第三大刚性支出。2026年初以来,受中东局势影响,国际油价大幅攀升,国内柴油价格累计上涨约31%,公路运输成本压力明显。对圆通这样的加盟制龙头来说,理论上单票燃油成本会增加约4到5分。但行业很快启动了应对机制:今年4月1日起,全国多地加收燃油附加费,每票加收0.05元,可以对冲成本增量。

综合来看,油价上涨虽然冲击了成本端,但通过燃油附加费顺利转嫁到了收入端,对圆通2026年营收的影响偏中性。

现金流量表分析

(一)经营活动现金流

圆通速递2021—2025年累计经营活动现金净流入约312亿元,年均超62亿元,是支撑公司五年发展的核心动力。

2025年全年经营活动现金净额达78.50亿元,同比大幅增长34.03%。2026年一季度在行业传统淡季中取得15.88亿元经营净额,同比增长56.8%,延续了强劲态势。

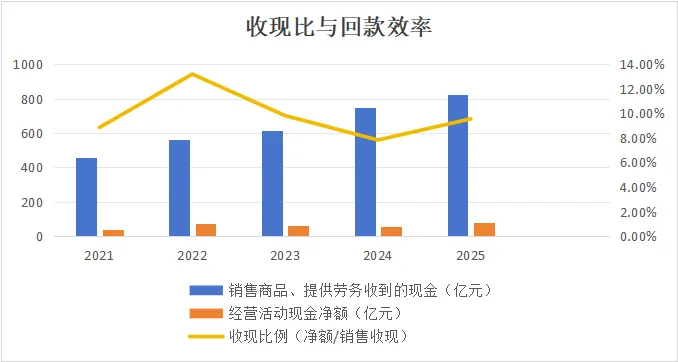

收现比例在2024年降至7.83%的低点,2025年反弹至9.55%,但与2022年13.19%的峰值相比仍有差距,说明营运资金占用有所增加,收现节奏在后续扩张期中有所延后。

图11 圆通速递2021-2025年收现比与回款效率

资料来源:圆通速递公司年报

五年间,经营现金流持续大幅高于净利润,累计差异超过120亿元。这一差异主要来源于固定资产折旧和经营性应付项目的增加。

值得注意的是,2024年经营现金流/净利润的比率仅1.46,为五年最低,经营性现金流增速滞后于利润增速,收现节奏放缓的压力已间接体现在营运资本占用上。2025年该比率回升至1.82,这是积极的修复信号。

(二)投资活动现金流

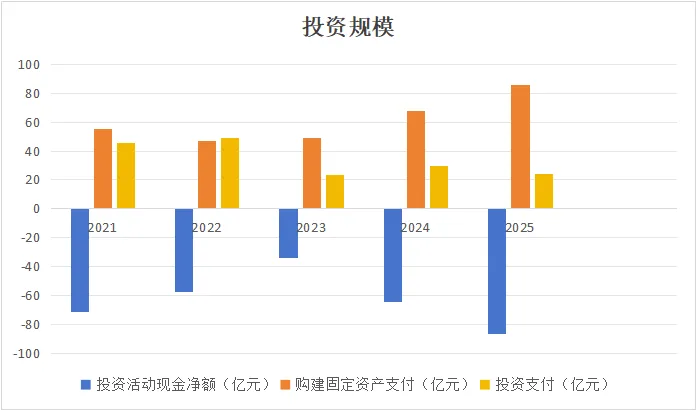

1.2021年至2025年,圆通累计投资现金净流出超过314亿元。2025年投资净流出高达87.09亿元,购建固定资产支付86.07亿元,为历年峰值。资本开支主要投向了转运中心自动化分拣设备的持续升级、运输车辆的更新和扩充、航空机队的扩建。

图12 圆通速递2021-2025年投资规模

资料来源:圆通速递公司年报

2.圆通2021年至2025年的累计资本支出与增量经营现金流的比值较低,说明设备、车辆和机队的投资转化尚未完全显现为经营现金的高效增长,重资产投资的滞后效应正在起作用。

(三)筹资活动现金流

圆通2021年吸收投资38.41亿元、取得借款45.32亿元,筹资净额高达45.04亿元,极度依赖筹资。自2022年起,筹资净额快速下降,至2024年至2025年已基本归零,经营活动完全支撑了日常运营和主要投资支出。这是圆通现金流量结构中最积极的信号——符合“无不良融资行为”的高质量现金流量表标准。

(四)关于圆通企业生命周期的判断

圆通速递的经营独立性已达“成熟期标准”。 经营造血能力已基本覆盖投资支出和股利支付的总和,融资独立性的达成是向成熟期过渡的关键标志。

它的投资战略清晰且与阶段匹配。 大规模资本开支都投入了运力能力建设,体现了较强的战略定力。但它仍面临着过渡期的结构性挑战。

三、ROE分析

(一)ROE变化

ROE = 销售净利率 × 总资产周转率 × 权益乘数

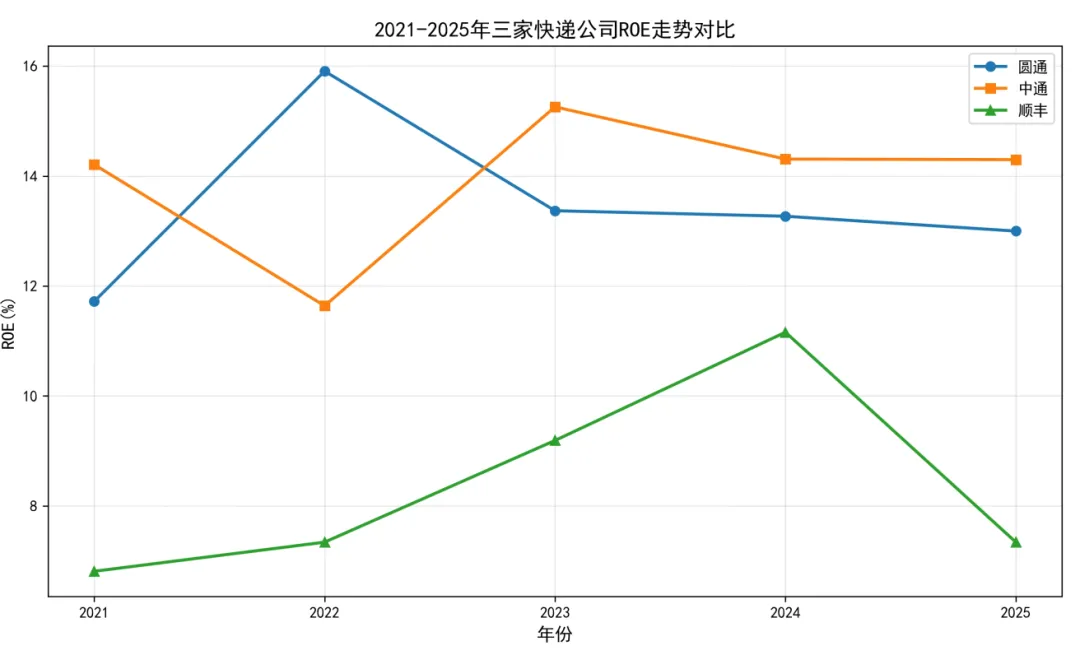

结合杜邦分析来看,圆通速递2021至2025年的净资产收益率(ROE)经历了明显的“倒V形”走势,ROE从2021年的11.72%升至2022年的15.91%高点后,逐年小幅回落至2025年的13.00%。这一变化本质上是净利率波动与公司战略选择共同作用的结果。

图13 2021-2025年圆通、中通、顺丰ROE

资料来源:圆通速递公司年报

(二)原因分析

圆通ROE的倒V形走势,其根源在于净利率的同步剧烈波动。2022年净利率飙升至7.32%,ROE也随之冲顶15.91%。这得益于行业价格战趋缓,同时公司数字化降本开始见效。2023-2025年随着行业需求理性回归、公司自身加大资本开支,净利率回落至约5.7%-6.5%区间,ROE也随之走低。而且公司的低杠杆虽让偿债能力极强、财务风险极低,但也限制了ROE的上行空间。

四、未来展望

展望未来,圆通速递正处于利润弹性加速释放、行业格局持续优化的关键窗口期,三重驱动力有望支撑业绩持续向好:

1."反内卷"政策驱动单价企稳回升。 2026年快递行业"反内卷"力度与持续性有望超预期,各地相继出台价格监管措施,行业正从价格战转向高质量发展。国家邮政局明确将综合整治"内卷式"竞争,实施"穿透式"监管。

2.快递件量增速持续领先,市占率稳步扩张。 2026Q1公司快递业务量76.43亿件,同比增长12.74%,超出行业平均增速7个百分点,市占率跃升至16.0%,同比提升1个百分点。行业迈向高质量发展新阶段,公司作为加盟制龙头,有望长期受益于份额与利润双升。

3.数字化壁垒+国际化布局构筑长期竞争力。 公司"管理驾驶舱+网点管家+YTO-GPT"自研数字化生态体系已形成竞争壁垒,持续驱动单票成本优化;嘉兴"东方天地港"全球航空物流枢纽2026年全面投产,与七大海外核心枢纽联动,跨境供应链服务能力持续增强。

对外经济贸易大学本科课程

《企业财务报表分析》第七组

组长:徐田枫

组员:崔佳音 李欣默