编者按:

本案例是对外经济贸易大学本科生课程《企业财务报表分析》的课堂展示案例。同学们分小组对上市公司进行深入研究,并在课堂上进行了精彩的展示。课程希望通过案例微信分享调动同学们进行案例分析的积极性,并方便班级同学进一步学习和了解案例,帮助加深同学们对财务报表分析的理解。

一、公司介绍

(一)基本概况

申通快递股份有限公司是中国率先成立的民营快递公司。该公司初创于1993年,经过三十余年的持续发展,已在全国范围内形成了完善、流畅的快递运营网络,成为国家5A级物流企业。公司秉承“正道经营、长期主义”的发展理念,坚定“打造中国体验领先的经济型快递”的战略目标,持续深化“数智化运营、精细化管理”。

该公司于2016 年借壳 “艾迪西” 在深交所上市,成为 A 股首家民营快递企业;于2021 年获阿里巴巴 25% 战略入股,启动数智化改造;于2025 年完成义乌转运中心直营化收购与丹鸟物流收购,形成 “加盟 + 直营” 双网协同格局;截至2026 年第一季度市占率达 13.9%,重回行业前三。

(二)主营业务

1.快递业务

包括时效快递、经济快递、航空快递,满足不同客户配送需求。

2.增值服务

包含代收货款、预售下沉及 “申咚咚” 专属客服、生鲜冷链包装等特色服务。

3.快递辅料

提供标准信封、防水文件袋、各类纸箱等包装耗材,保障运输安全与效率。

(三)经营模式

采用 “中转直营 + 末端加盟”模式,全国 70 余个核心转运中心由总部直营,保障中转时效、成本与质量,末端网点采用加盟制,实现低成本快速扩张。至2025 年收购丹鸟物流后,形成 “经济加盟 + 高端直营” 组合,以低价电商件为基本盘,布局高端时效件,完善业务布局。

(四)行业分析

国内快递行业从早期的爆发式扩张,逐步进入增速放缓、提质增效的成熟发展阶段。行业整体规模庞大且渗透率高,服务覆盖广度与深度持续提升,成为支撑电商经济与消费流通的关键基础设施。

竞争焦点从价格战转向网络能力、运营效率与服务品质的综合比拼。在政策引导下,行业理性竞争与健康发展成为主流,数智化升级及服务分层成为核心趋势。

申通处于产能收获期至盈利释放期的关键转折,在行业中呈现业务增速领先、盈利弹性突出、负债偏高的阶段性特征。

二、财务报表分析

(一)资产负债表

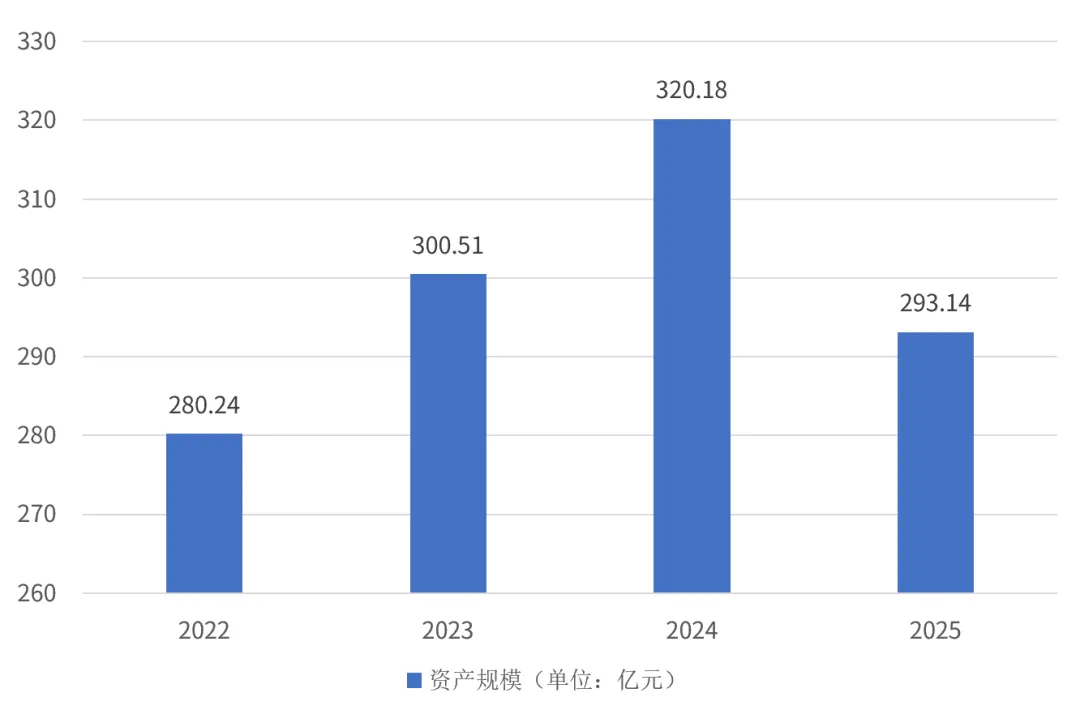

1.资产规模

图1 申通快递2022-2025年资产规模

资料来源:公司年报

如图1所示,申通快递总资产规模在2022-2024年稳步攀升,累计增长近40亿元,2025年出现小幅回落至293.14亿元,但整体仍保持在280亿以上的高位水平,资产体量稳健。

资产规模增长核心逻辑是公司“三年百亿产能提升计划”的落地。资金重点投向转运中心的新建与改扩建、自动化分拣设备升级等核心物流资产。2025年阶段性资产规模小幅回落,主要源于资本开支节奏调整及财务报表合并口径优化。

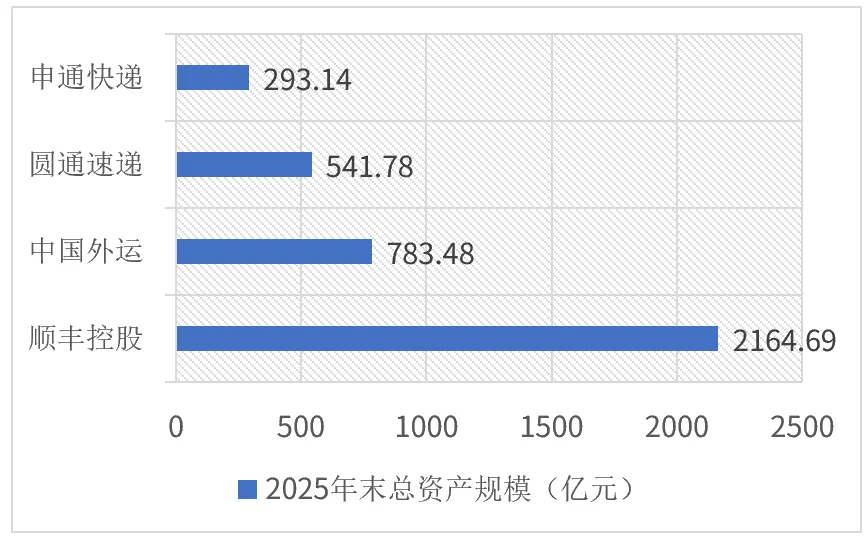

2.资产规模行业对比

图2 部分快递企业2025年末总资产规模

资料来源:公司年报

与行业头部企业相比,申通快递资产规模处于行业中游梯队水平。近年正通过加大基础设施投入逐步补齐短板,缩小与头部企业差距。

3.资产结构

图3 申通快递2025年末资产结构

资料来源:公司年报

资产结构方面,如图 3 所示,截至2025 年末申通快递固定资产占比48.87%、流动资产30.03%、其他资产21.10%。固定资产占比处于较高水平,资源优先投向核心产能建设。反映公司处于产能补短板关键期,固定资产投入成为缩小与同行差距的核心。

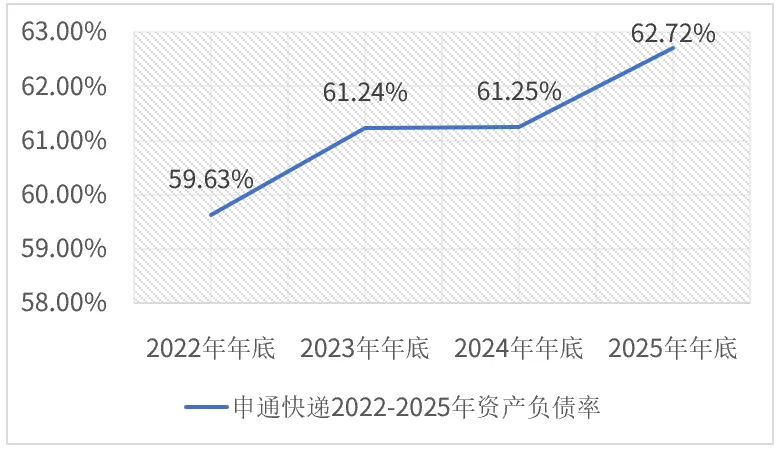

4.负债结构

图4 申通快递2022-2025年资产负债率

资料来源:公司年报

2022-2025年申通快递资产负债率长期维持在60%以上高位,四年累计上升3.09个百分点。杠杆水平走高主要源于企业为补齐产能短板,持续加大规模资本开支投入,导致债务规模持续增大,反映申通快递财务稳健性存在不足。

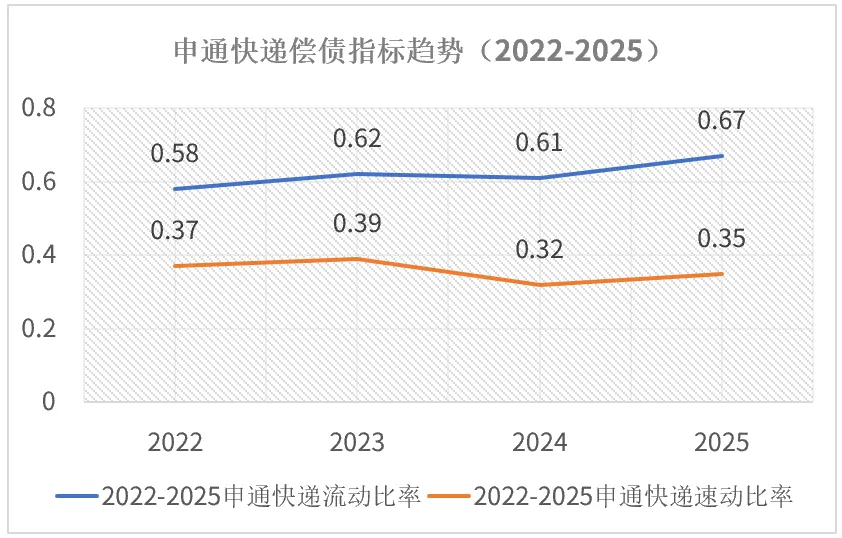

5.短期偿债指标

图5 申通快递2022-2025年短期偿债指标

资料来源:公司年报

短期偿债能力是申通财务报表中的突出短板。其流动比率与速动比率连续四年低于行业安全线1.0,公司流动资产不足以覆盖短期债务,资金链承压,是制约发展的核心瓶颈。

(二)利润表

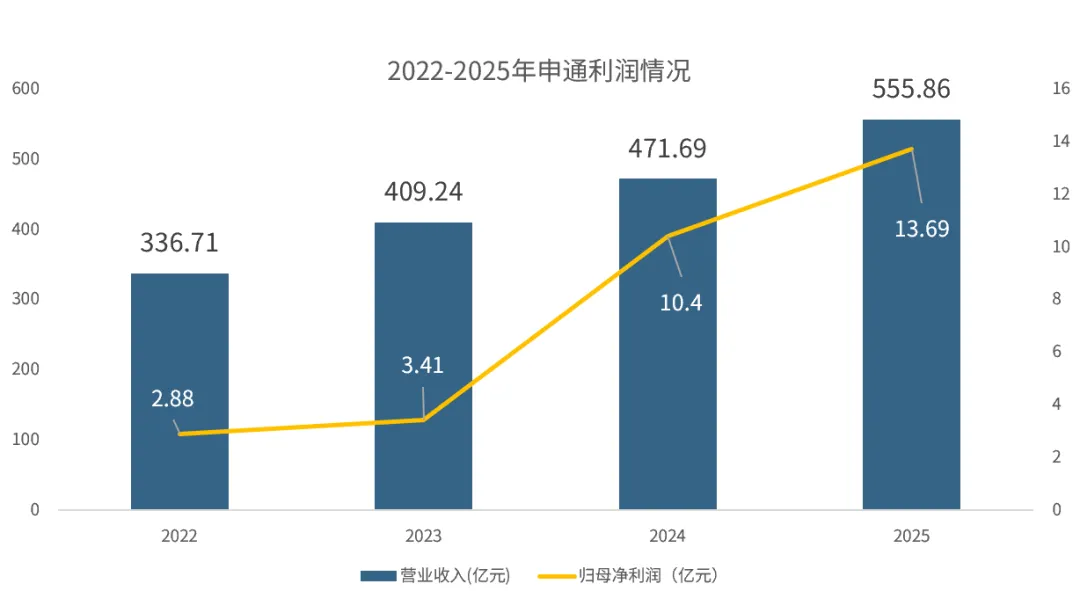

1.营业收入与归母净利润

图6 申通快递2022-2025年利润

资料来源:公司年报

2022-2025年申通快递营收从336.71亿元增长至555.86亿元,年均复合增长率18.2%,归母净利润持续走高。2022年实现扭亏为盈;2023 年业务规模快速扩张,成为业绩关键拐点;2024 年利润大幅增长;2025 年持续提质增效,盈利能力稳步增强。

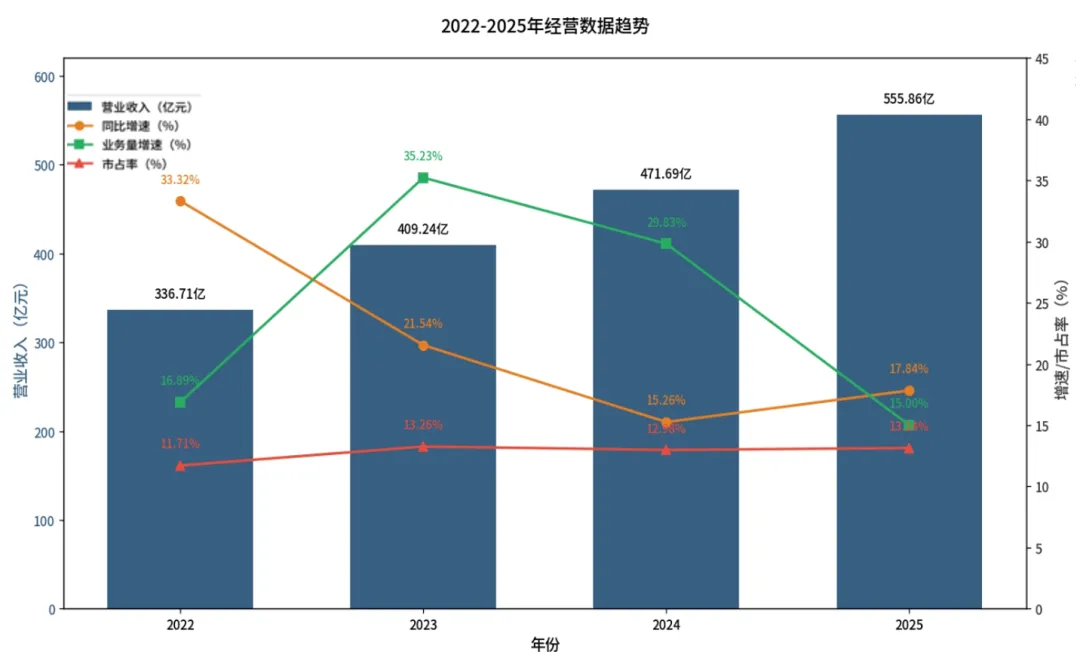

图7 申通快递2022-2025年部分经营数据

资料来源:公司年报

进一步分析,营业收入增长可分为两个阶段。申通快递前期以量换价,如图7所示,通过合理定价抢占市场份额,2023 年业务量增速远超行业平均,市场份额快速提升;后期量价双驱,在保持业务规模增长的同时,逐步提升单票收入。

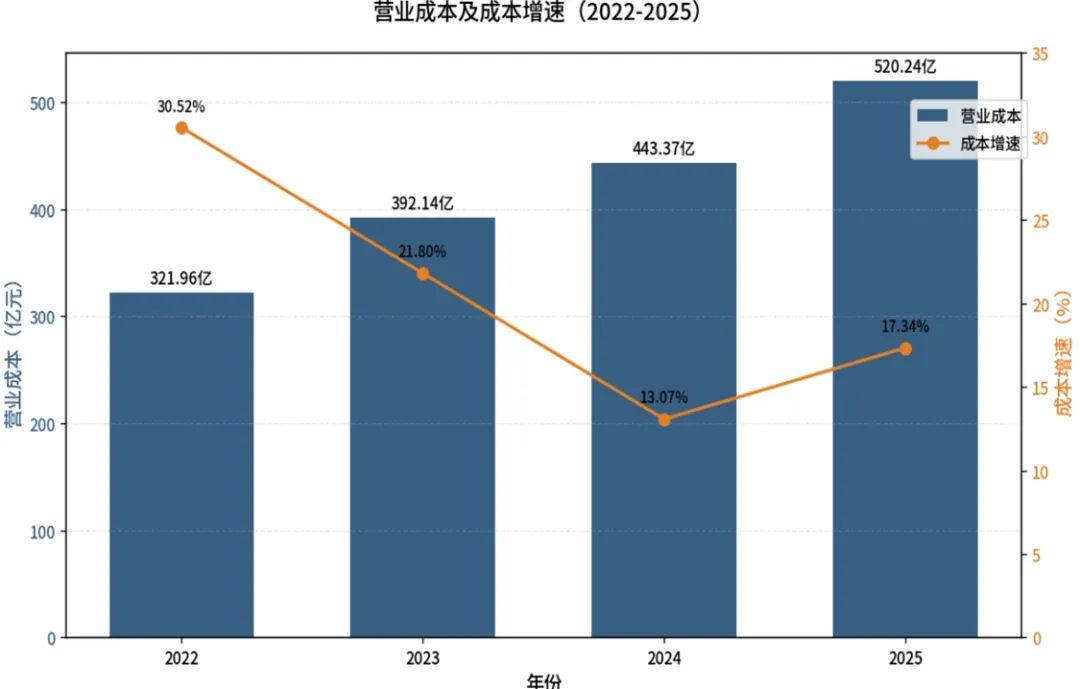

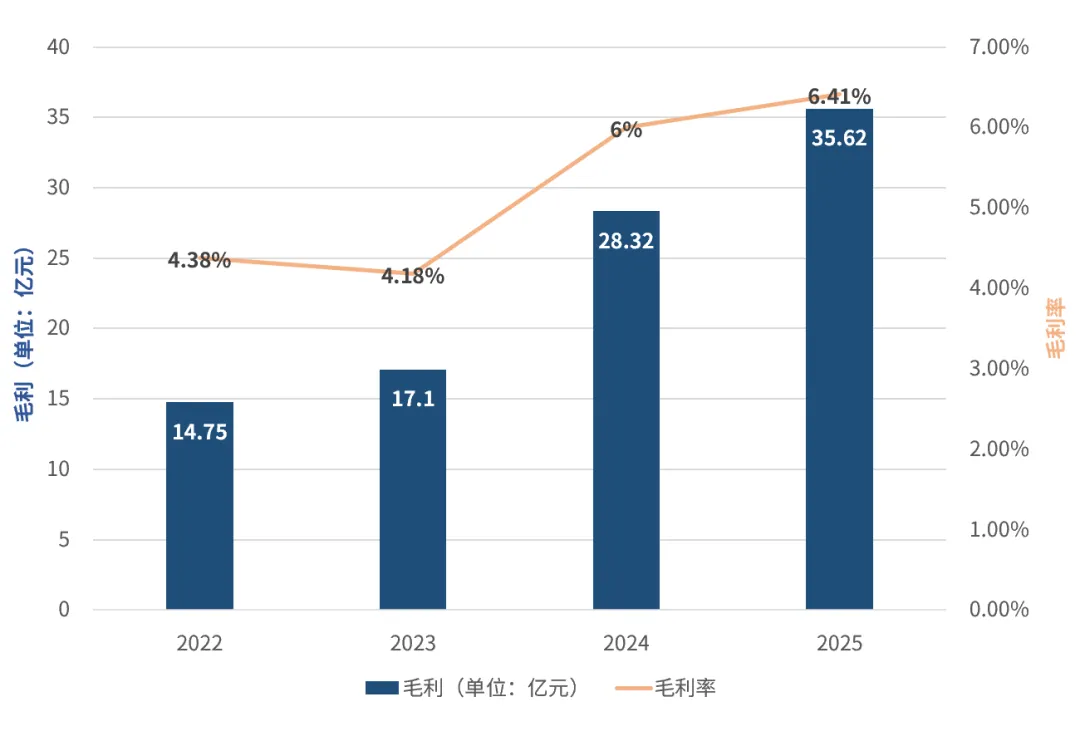

2.营业成本与毛利

图8 申通快递2022-2025年营业成本及成本增速

资料来源:公司年报

图9 申通快递2022-2025年毛利及毛利率

资料来源:公司年报

毛利与成本管控成效显著。如图8、图9所示,2023年是成本管控的关键节点,业务量增长带来的规模效应开始显现,有效对冲成本上涨压力,2024-2025年毛利率持续改善,盈利空间不断扩大。

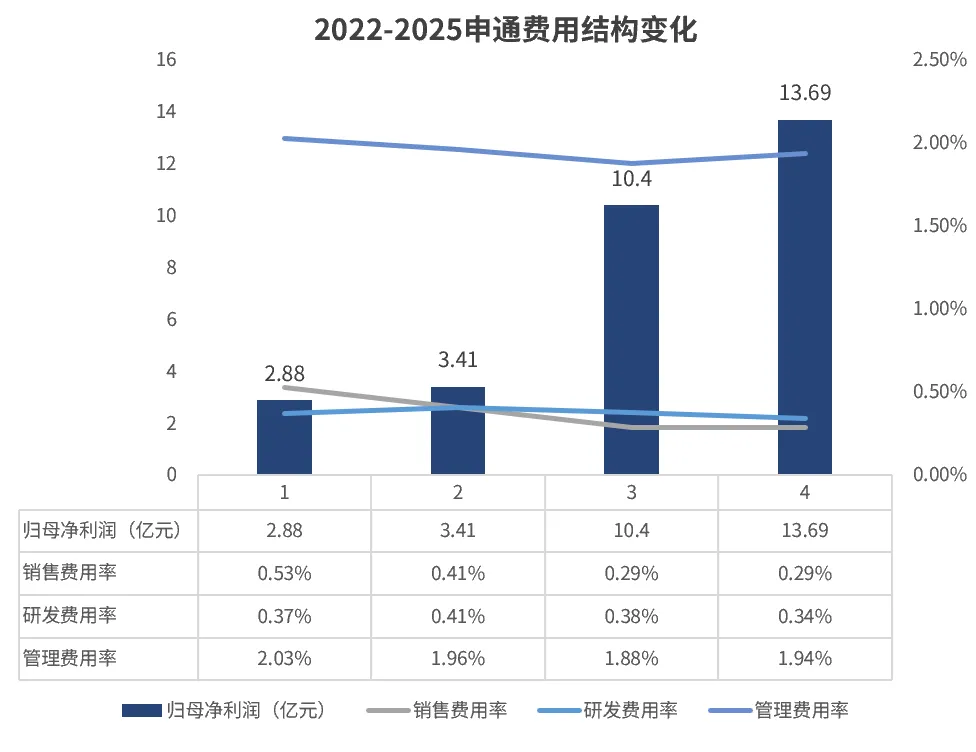

3.关键费用

图10 申通快递2022-2025年部分费用结构

资料来源:公司年报

费用结构持续优化,2022-2025年申通快递销售费用率从0.53%降至0.29%,品牌引流替代营销投入;管理费用率从2.03%降至1.94%,股权激励绑定核心员工利益;2023年研发费用同比增长34.83%,自研昆仑系统、先知引擎,申通快递从传统劳动密集型向科技驱动型转型。

(三)现金流量表

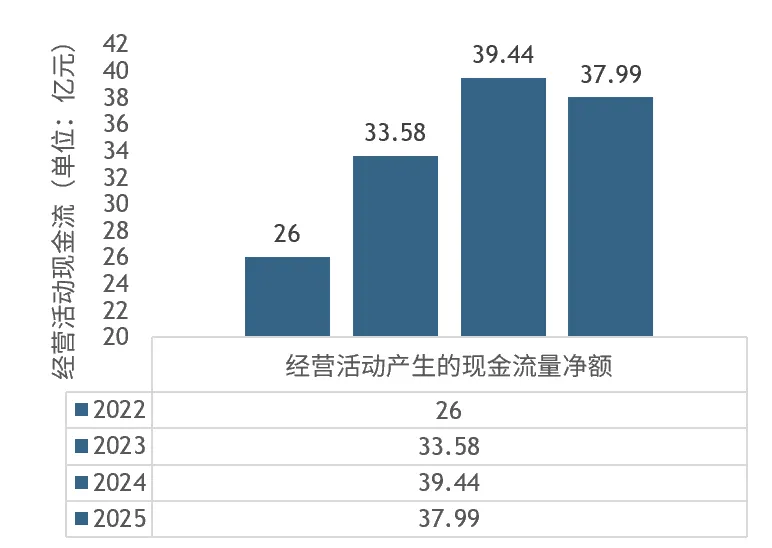

1.经营活动现金流

图11 申通快递2022-2025年经营活动现金流

资料来源:公司年报

经营活动现金流整体呈稳步增长态势。2022年受行业价格战影响,现金流处于低位;2023年随行业环境改善与降本增效落地,现金流出现拐点;2024年产能释放推动现金流达阶段性高点;2025年小幅回落源于新一轮产能投入,整体造血能力较以往显著提升。

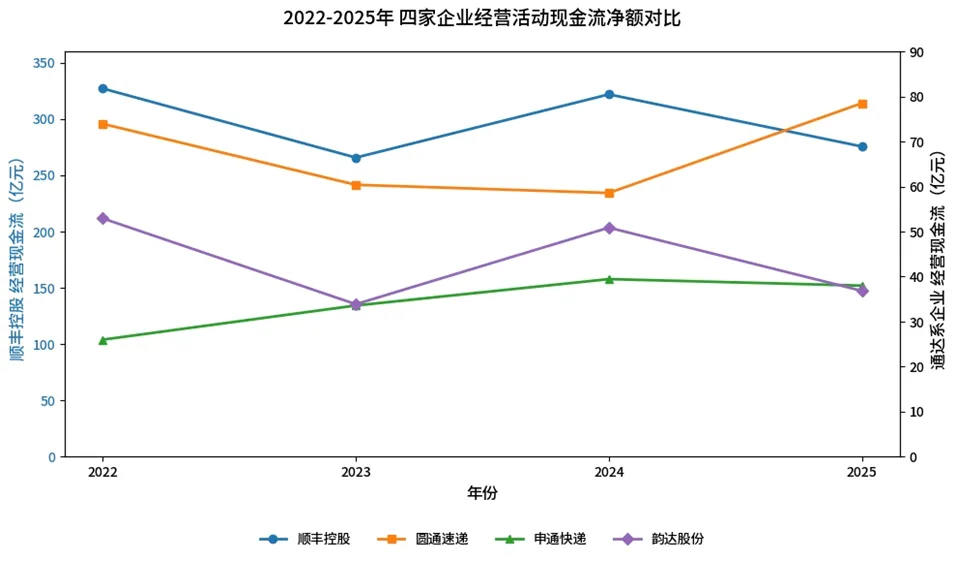

图12 部分快递企业2022-2025年经营活动现金流

资料来源:公司年报

国内同业相比,顺丰现金流规模领先,圆通速递稳健性较强。申通快递的经营现金流规模较小,波动较大,盈利修复快,但现金流韧性和稳定性仍有短板。

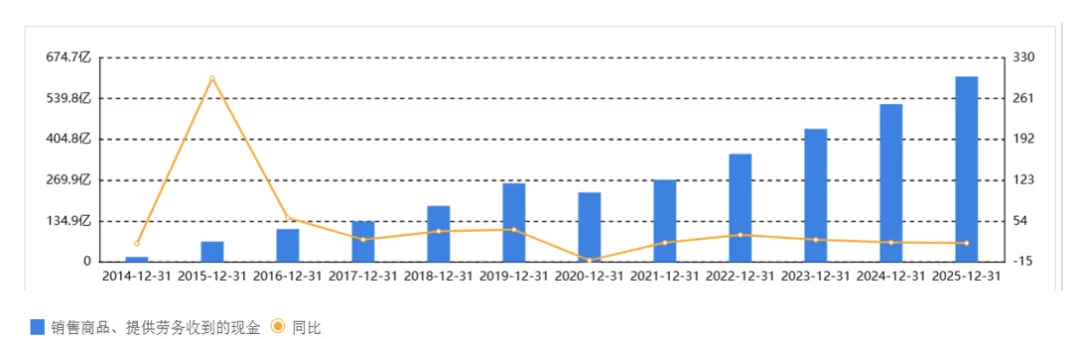

图13 申通快递2014-2025年销售商品提供劳务收到的现金

资料来源:东方财富网

近十年的数据表明,申通快递销售商品、提供劳务收到的现金大体呈逐步升高趋势,直观印证了其核心业务的高速增长。

2.投资活动现金流

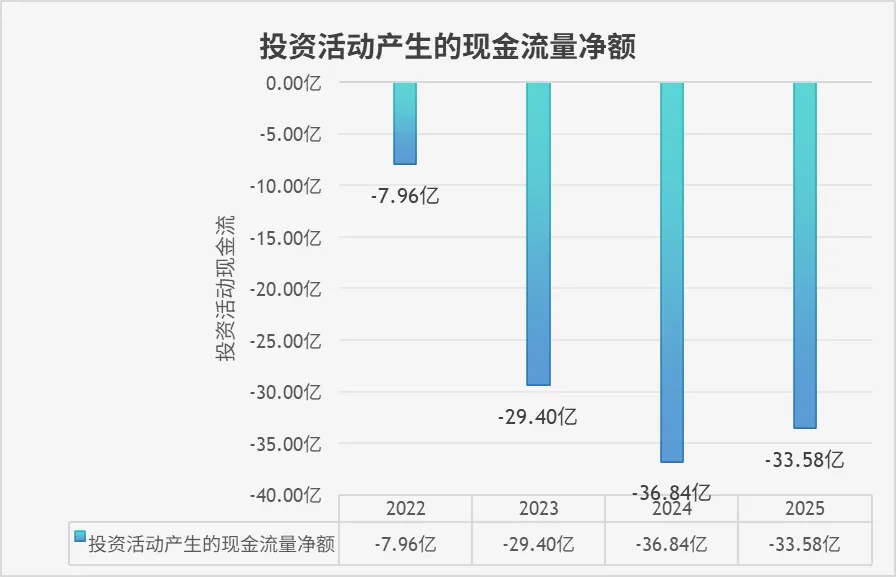

图14 申通快递2022-2025年投资活动现金流

资料来源:公司年报

投资活动现金流持续为负且规模扩大,反映申通快递持续加大产能建设投入。2022 年为战略调整期,优化资金配置;2023 年启动产能提升计划,推进多项建设项目;2024 年进入产能建设高峰,推进转运中心直营化升级;2025 年聚焦战略并购,完成丹鸟物流与核心转运中心收购,完善网络布局。

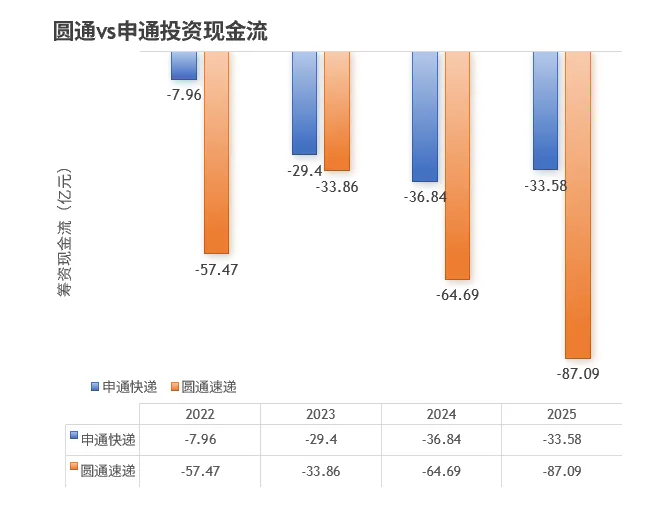

图15 申通快递及圆通速递2022-2025年投资活动现金流

资料来源:公司年报

与圆通速递投资现金流对比来看,申通快递以精准投资实现高效增长,投资效率较高;圆通速递投资规模约为申通的2.26倍,体现资本开支优势。

3.筹资活动现金流

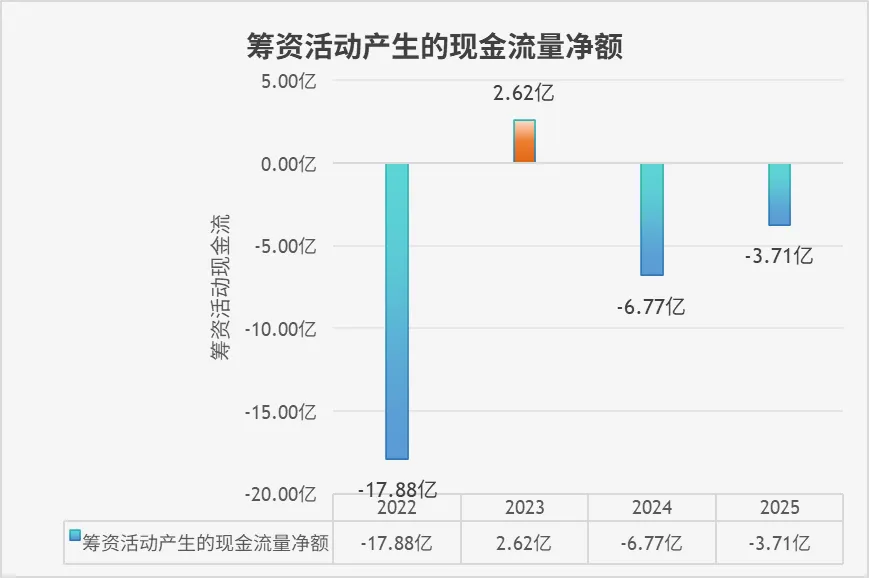

图16 申通快递2022-2025年筹资活动现金流

资料来源:公司年报

筹资活动现金流波动明显,融资策略贴合发展阶段。2022 年主动降杠杆,偿还债务;2023 年为产能建设融资,增加外部资金;2024 年减少融资依赖,转向经营现金流覆盖投资;2025 年为并购定向融资,筹资规模可控,财务策略务实。

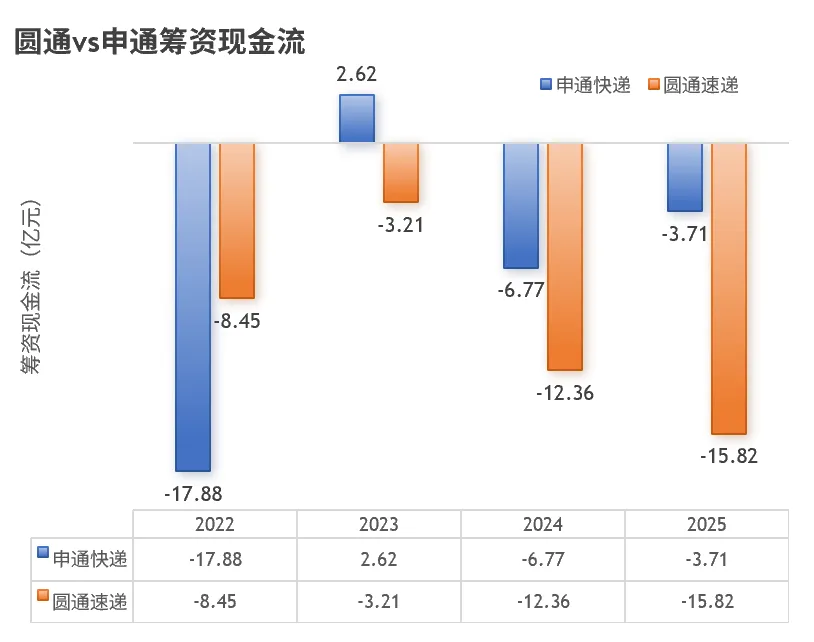

图17 申通快递及圆通速递2022-2025年筹资活动现金流

资料来源:公司年报

与圆通速递筹资现金流对比来看,申通快递先降杠杆再融资,最后回归经营主导;圆通速递呈现持续分红与降杠杆模式,反映两家公司处于不同发展阶段的财务策略差异。

三、财务能力分析

(一)偿债能力分析

长期偿债能力方面,申通快递资产负债率长期维持在约60%高位,对外部资金依赖度较高。2025年利息保障倍数约为7.20倍,虽处于安全区间,但与财务稳健的同行相比差距明显,盈利对利息支出的覆盖能力有待提升。

短期偿债能力是薄弱环节,申通快递流动比率与速动比率长期小于1,远低于行业安全水平;2025年现金比率为22.0%,现金类资产规模有限。反映其即时偿债能力不足,资金链脆弱,需优化债务结构、防范流动性风险。

(二)营运能力分析

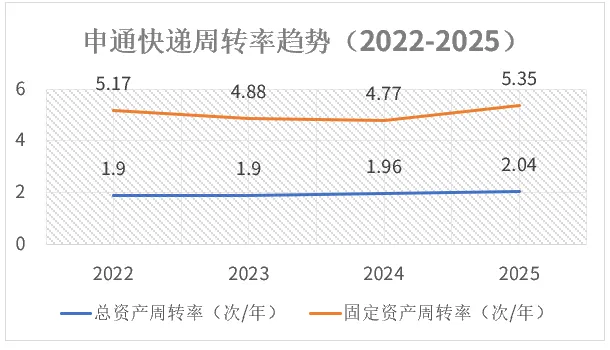

图18 申通快递2022-2025年周转率

数据来源:公司年报

2022-2025年,申通快递各项营运效率指标稳步提升,资产周转速度随业务规模扩大明显加快,核心效率指标处于行业领先水平。反映其产能利用率提升、精细化管理推进与轻资产运营的模式驱动。

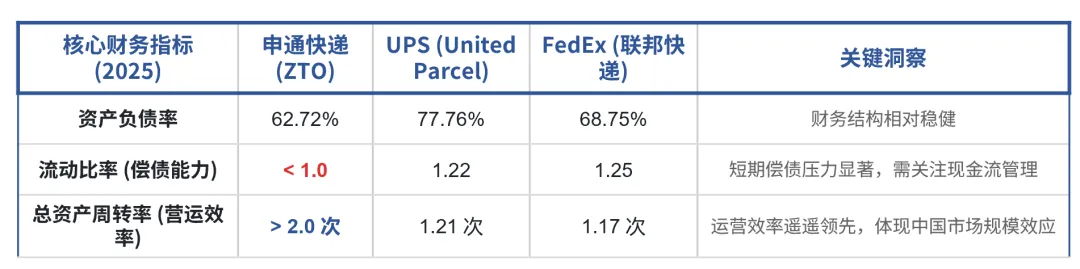

表1 2025年核心财务指标对比

数据来源:公司年报

国际对标来看,申通营运效率显著领先全球行业龙头,充分体现中国快递市场高业务密度带来的规模效应,为降本增效、提升盈利能力提供支撑。

(三)盈利能力分析

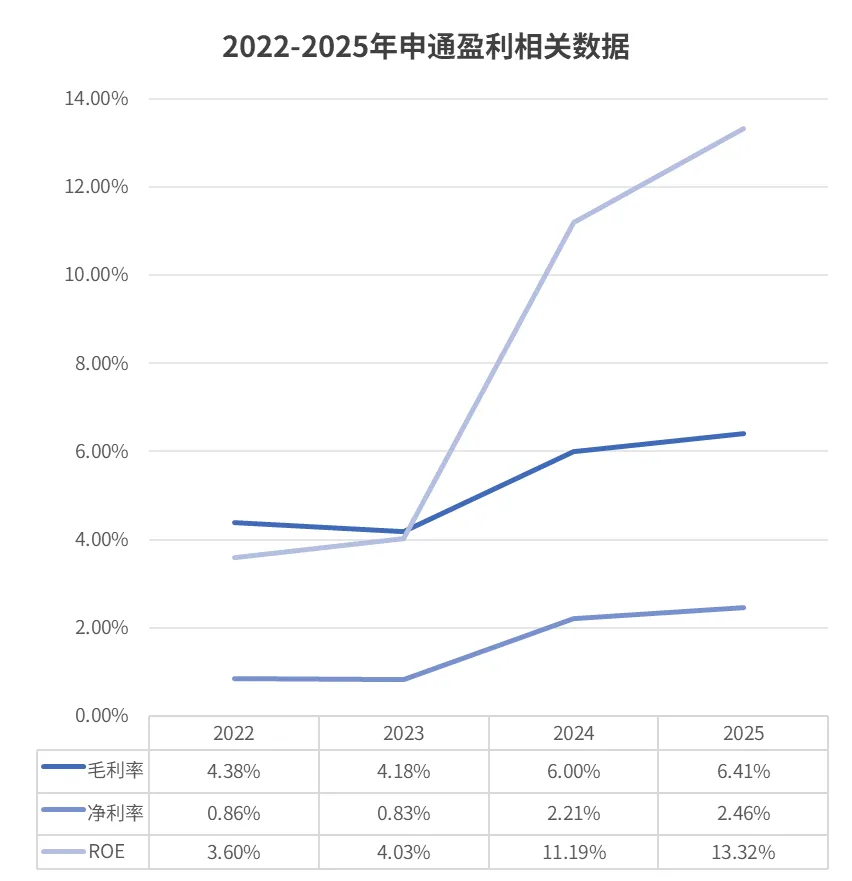

图19 申通快递2022-2025年毛利率、净利率及ROE

资料来源:公司年报

盈利能力经历从修复到跃升的完整周期,申通快递毛利率、净利率、净资产收益率等核心指标持续提升,盈利水平显著改善。2023 年规模效应得到验证,2024-2025 年产能投产成效凸显,自动化设备、自有车辆大幅增加,吞吐能力显著提升,推动盈利大幅改善。

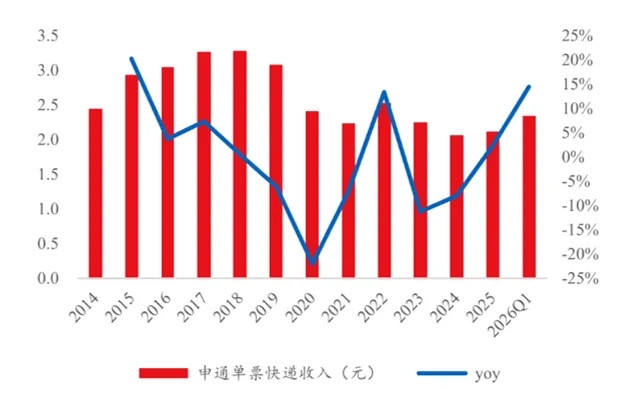

图20 2014-2026年Q1申通快递单票快递收入

资料来源:wind、公司公告、华创证券

从单票收入角度看,2023-2024年申通快递单票盈利呈先降后升趋势。反映以量换价扩大份额,成本降幅超收入降幅,单票利润稳步增长;2025年业务结构优化、行业环境改善,单票收入回升,利润持续提升,盈利弹性不断释放。

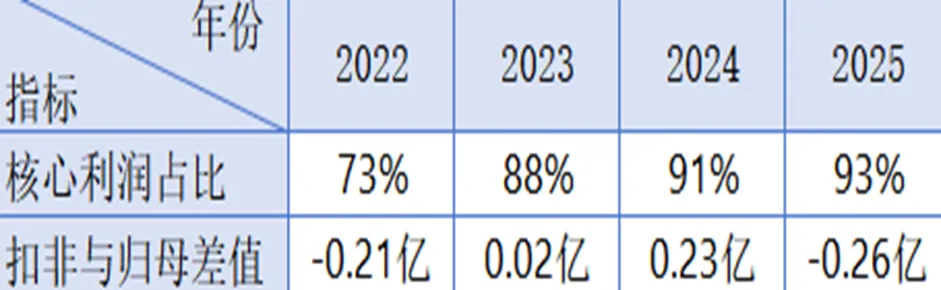

表2 2022-2025年核心利润占比

资料来源:公司年报

从利润结构角度看,申通快递盈利质量稳步提升。核心利润占比大幅提高,绝大多数利润来自主营业务。扣非净利与归母净利高度趋同,非经常性损益干扰已降至最低,盈利可持续性显著增强。

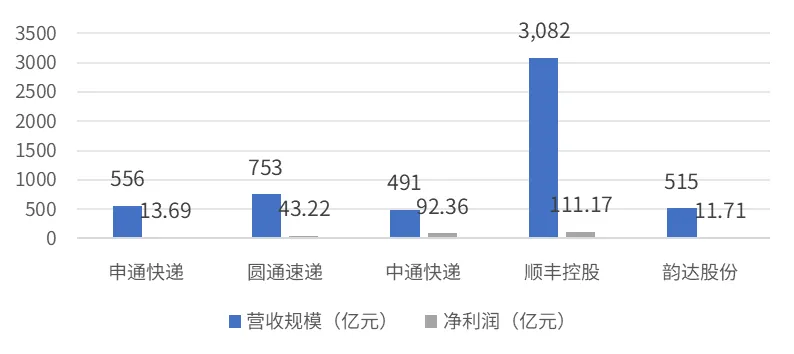

图21 部分快递企业营收规模与净利润

资料来源:公司年报

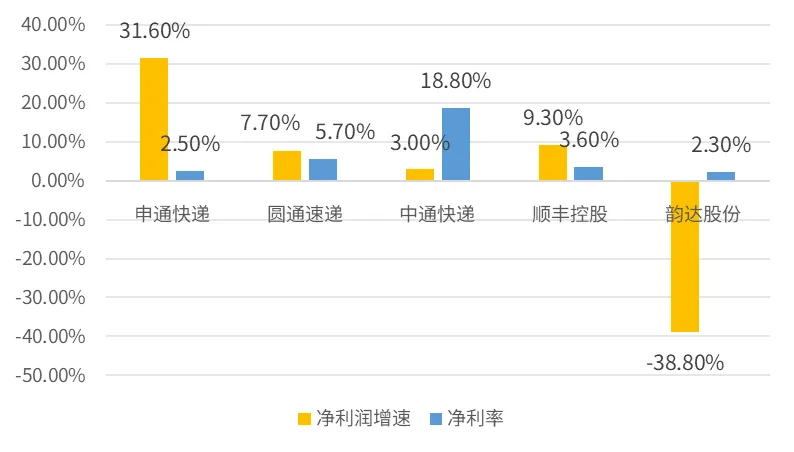

图22 部分快递企业净利率及增速

资料来源:公司年报

国内同业对比来看,申通快递营收、净利润规模处于行业中游,但净利润增速领先,盈利修复弹性突出;盈利效率指标与行业领先企业相比仍有差距,成本管控与高端业务布局有待加强。

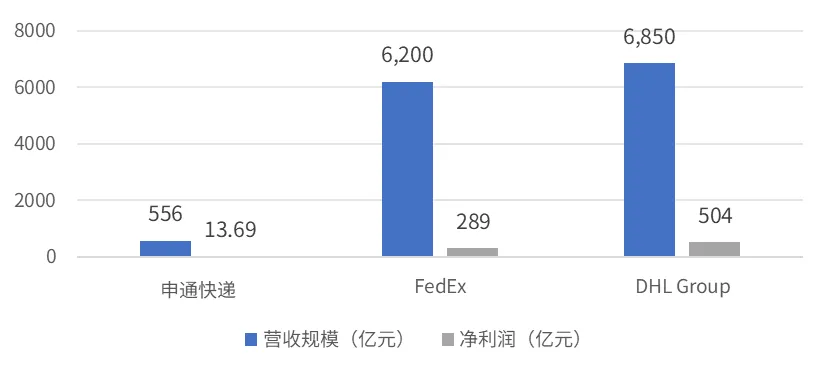

图23 申通快递与FedEx、DHL Group营收规模及净利润

资料来源:公司年报

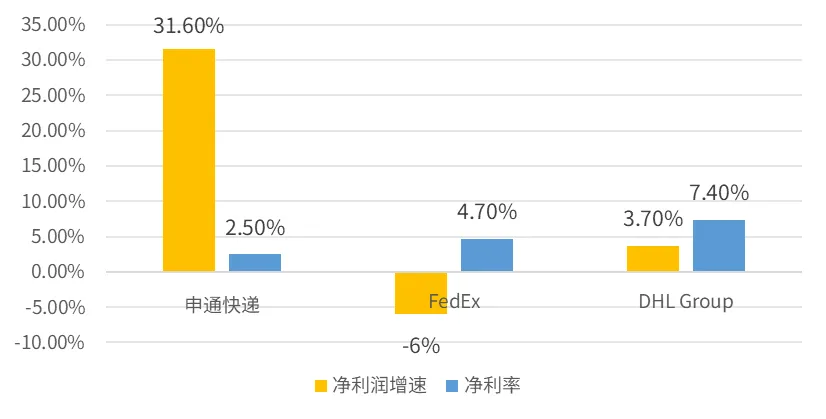

图24 申通快递与FedEx、DHL Group净利润及增速

资料来源:公司年报

国际对标来看,申通快递与全球龙头在营收、净利润规模上差距明显,处于规模扩张阶段;但盈利增速显著领先国际成熟企业,处于高增长修复期,发展潜力巨大。

(四)成长能力分析

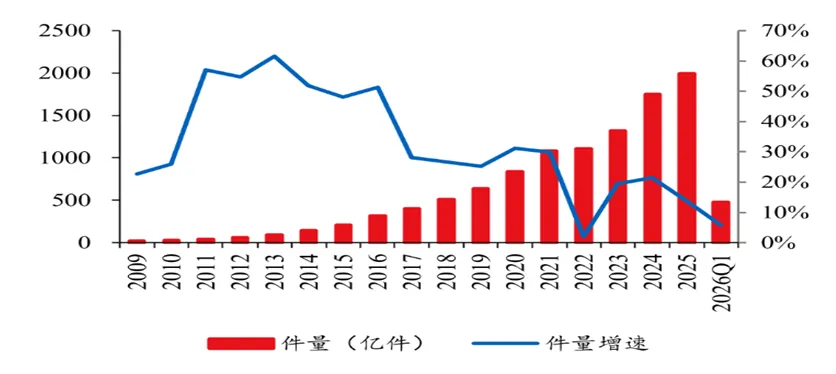

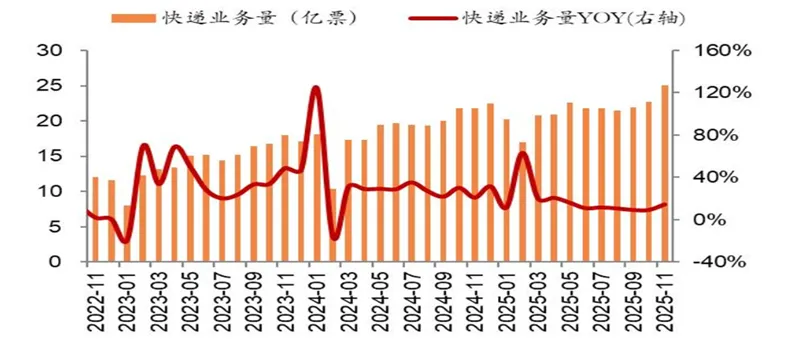

图25 快递行业业务量及增速

资料来源:国家邮政局、华创证券

图26 申通快递业务量及增速

资料来源:wind、华创证券

快递行业已进入中低速增长阶段,行业从“高速扩张”转向“存量竞争”,申通快递凭借产能释放持续获得超额增长。2022-2025年申通快递持续加大资本开支,固定资产规模扩大,产能支撑业务持续扩张。2023年申通快递业务量增速高达35.23%,远超行业19.4%,市占率从11.71%跃升至13.26%。

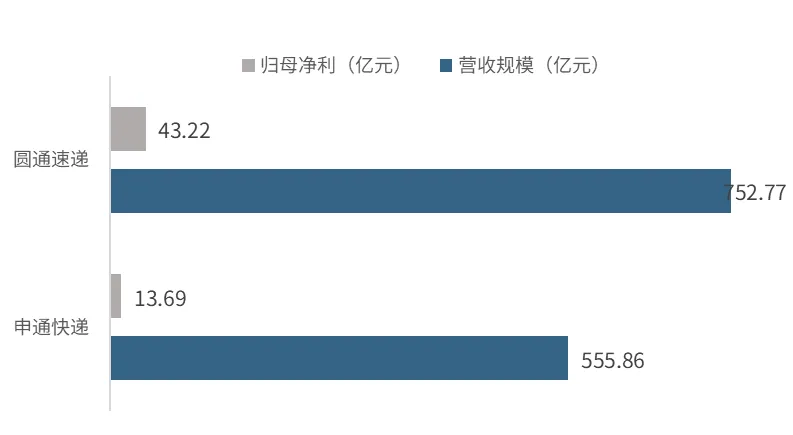

图27 申通快递与圆通速递归母净利与营收规模对比

资料来源:公司年报

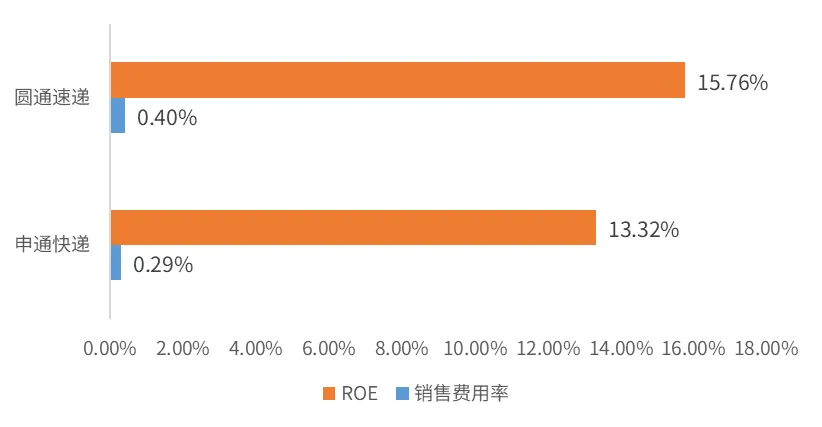

图28 申通快递与圆通速递ROE与销售费用率对比

资料来源:公司年报

与圆通速递对比来看,圆通速递营收、利润规模领先,处于成熟稳定阶段;申通快递成长速度全面领先,处于高速成长阶段,追赶势头强劲,差距逐步缩小。效率维度各有优势,圆通速递盈利厚度突出,申通快递运营效率与成本管控优势明显,品牌口碑效应凸显。

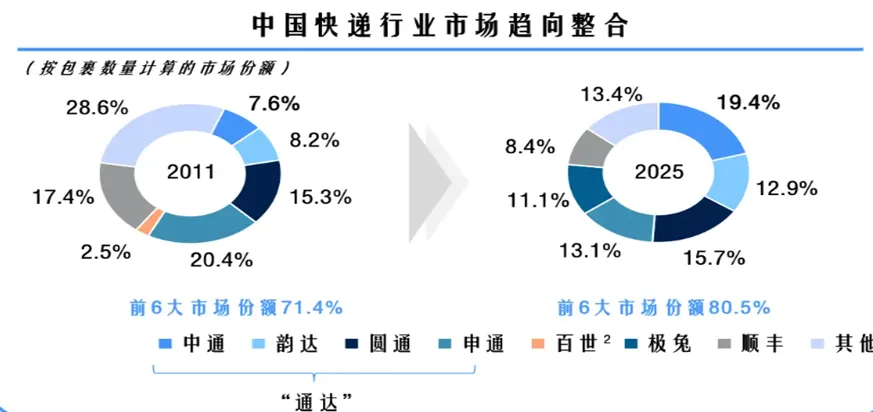

图29 中国快递行业市场份额

资料来源:中通快递2025年第四季度投资人演示材料

行业对比来看,申通快递增速领先国内行业平均,充分享受电商市场结构性红利。2025年,通过战略性收购丹鸟物流,申通快递成功止跌回升,以13.1%的份额重返行业前三,扭转份额下滑趋势,修复能力强劲。

四、估值水平分析

(一)总市值

图30 2026年5月14日国内物流企业总市值对比

资料来源:东方财富网

截至2026年5月14日,申通快递总市值为239.11亿元。市盈率与行业头部企业接近,处于合理范围;市净率适中,资产定价务实,未透支未来增长预期;股东回报效率处于行业领先水平,是行业平均的2.2倍,甚至反超顺丰与圆通。

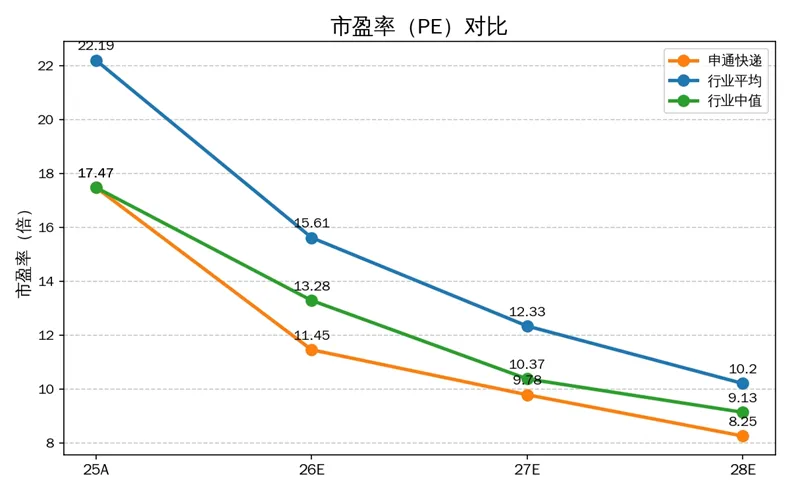

(二)市盈率

图31 申通快递及行业市盈率

资料来源:东方财富网

2025年申通快递市盈率处于行业中值区间,低于行业平均,说明市场对公司盈利增长的预期较为保守。2026-2028年的市盈率预测反映申通快递市盈率预测持续走低。说明市场认为申通快递下行风险较小,上行空间有限,可能源于物流行业整体竞争加剧以及公司经过产能提升计划后,增长节奏将放缓。

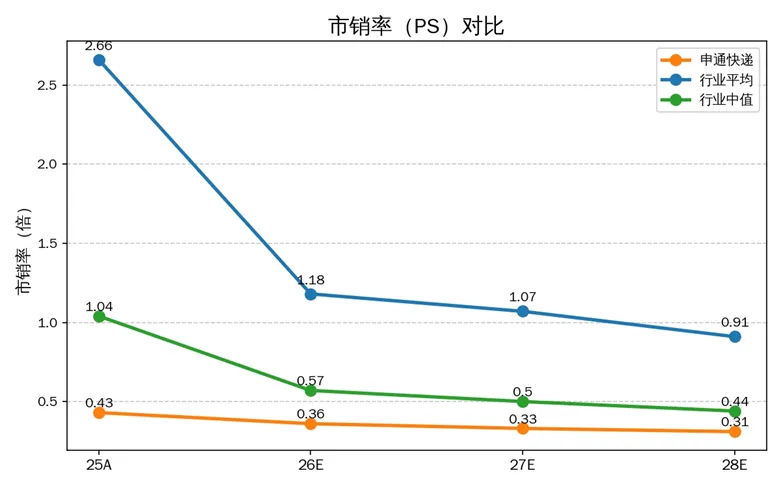

(三)市销率

图32 申通快递及行业市销率

资料来源:东方财富网

2025年申通快递市销率为0.43,远低于行业平均,反映公司股价相对于营收规模价格较低,估值有安全边际。与市盈率相同,2026-2028年预测市销率也将逐年下降,意味着市场对公司未来营业收入增速的预期下调。

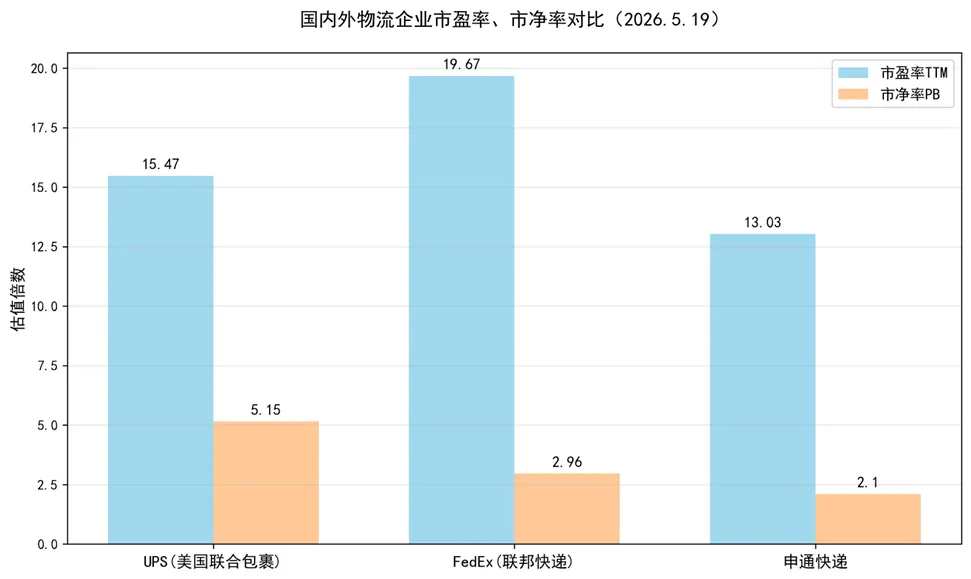

(四)国际对比

图33 国内外物流企业市盈率及市净率对比

资料来源:东方财富网

国际市场对比来看,全球行业龙头总市值、市净率、市盈率均高于申通快递,估值差距明显。

估值差异源于多方面因素:国内市场处于中高速增长阶段,海外市场增长平缓;国内行业竞争激烈,海外市场寡头垄断;申通快递盈利效率有待提升,国际龙头盈利稳定性更强;申通快递聚焦国内市场,国际龙头全球布局,具备全球化溢价。

五、结论与前景展望

(一)核心结论

从整体发展态势来看,申通财务表现持续改善、成长弹性突出,企业发展历经筑底、拐点、释放、提质四个关键阶段,经营业绩稳步向好,盈利水平持续提升。盈利质量同步优化,核心利润占比大幅提高,利润高度集中于主营业务,盈利可持续性显著增强。同时,公司营运效率处于行业领先水平,成长增速领跑行业,成长潜力十分显著。

申通具备鲜明的发展特点,依托中转直营与末端加盟的双网协同模式,高效兼顾业务规模与经营利润;成长动力强劲,盈利修复弹性领先行业整体水平;但同时也存在阶段性短板,负债水平偏高,短期偿债压力较为突出。

(二)前景展望

整体而言,申通快递发展机遇与挑战并存。

在机遇层面,行业“反内卷”的持续推进正带动价格企稳回升,单票收入逐步修复,为盈利弹性的释放创造了有利条件。与此同时,产能扩张与网络吞吐能力的增强。数字化转型与阿里生态的协同也在不断深化,智能分拣、路由优化等举措为长期降本增效注入持续动力。短期来看,2026年反内卷叠加丹鸟并表有望驱动业绩高速增长;中期随着双网协同进入成熟期,盈利质量存在对标圆通、净利率提升的潜力;长期若各项发展建议有效落地,市值具备上升空间。

在挑战层面,财务风险不容忽视,申通快递资产负债率长期处于60%上下,短期偿债能力偏弱,流动性压力较为突出。盈利规模偏小,净利率处于较低水平,且行业存量竞争激烈,价格战一旦重启将对盈利形成明显冲击。此外,双网协同过程中的整合风险同样值得关注,包括产能利用率不足、末端网点稳定性欠佳以及服务质量一致性的保持难度,这些因素均可能制约成长节奏。

对外经济贸易大学本科课程

《企业财务报表分析》第二组

组长:卢润妤

组员:黄鑫沅、张芙菁、张可颖