目录

引言:春暖花开,和光同尘

一、整体概揽

二、沪主板创业板交易最活跃

三、长三角买卖火爆

四、交易双方制造业超过半壁江山

五、民营买家三有其二,国资实力雄厚

六、50亿市值以下为主

七、三分之二10亿以下规模,近一半亏损

八、表决权委托和放弃退出历史舞台

九、多数是溢价成交

往事如尘烟 散在风里难留 曾经执着 到头不过是一场虚构 想问苍天 哪有什么永久 人生如梦 梦如人生 醒时皆是匆匆过客 醉时只剩这一段情深 其实都一样 走远的人 散在风里 再也看不清 当初的眼神

——吴红军

引言:春暖花开,和光同尘

钛阳并购作为资本市场上从事并购业务的专业团队,坚持深耕A股上市公司并购重组业务。

在为资本市场贡献专业力量的同时,继撰写2024年和2025上市公司控制权交易报告之后,带着对并购业务的极大热情和专注继续撰写2026年上半年度报告。

随着2025年上市公司控制权交易的火爆,2026年监管导向明显趋严。

一面收紧资本套利空间,一面鼓励优质产业方并购整合,引导控制权交易市场回归实体产业价值逻辑。

2025年,面朝大海,春暖花开;

2026年,面朝钛阳,和光同尘。

主编:钛阳并购

2026年7月2日杭州

一、整体概揽

作为市场化并购从业者,我们只统计市场化交易案例。

筛选标准为卖方是民企,非关联方交易,不包括国资出售控股权、司法划转/拍卖、破产重整引入重整投资人、行政划转或者变更、一致行动关系内部转让、一致行动协议签署/解除/变更和继承等。

26年上半年公告27例,相比25年上半年43例减少37.2%;整体交易金额416亿,相比去年622亿减少33.1%,交易数量和金额都急剧减少,甚至远低于24年上半年的39例。

原因主要如下:

1、25年控制权交易大爆发,存量适格买卖双方大部分已完成交易。

2、 今年监管态势逐步趋严,把部分买卖双方挡在交易门外。趋严表现在:

不允许表决权委托和放弃;

不鼓励要约收购;

不鼓励通过豁免间接持股转让限制规避锁定期与承诺约束;

限制AI、具身智能和商业航天等热门行业尤其巨额亏损产业方收购收购上市公司;

交易金额自有资金不少于50%;

控制权变更后12个月内不得注入任何资产;

控制权变更后36个月内不注入买方任何资产;

控制权变更后60个月内买方不得向非关联方转让股份;

新实控人受让股份过户后36 个月内原则上不能质押,仅偿还并购贷可最多质押50%,其余股份仍需满 36 个月才可质押。

3、26年港股上市热度进一步爆发,是近三年里最火爆的一年。部分买家选择港股路线。

整体来说,监管层一面收紧纯资本套利空间,一面鼓励优质产业方并购整合,让控制权交易回归长期实体产业价值逻辑。

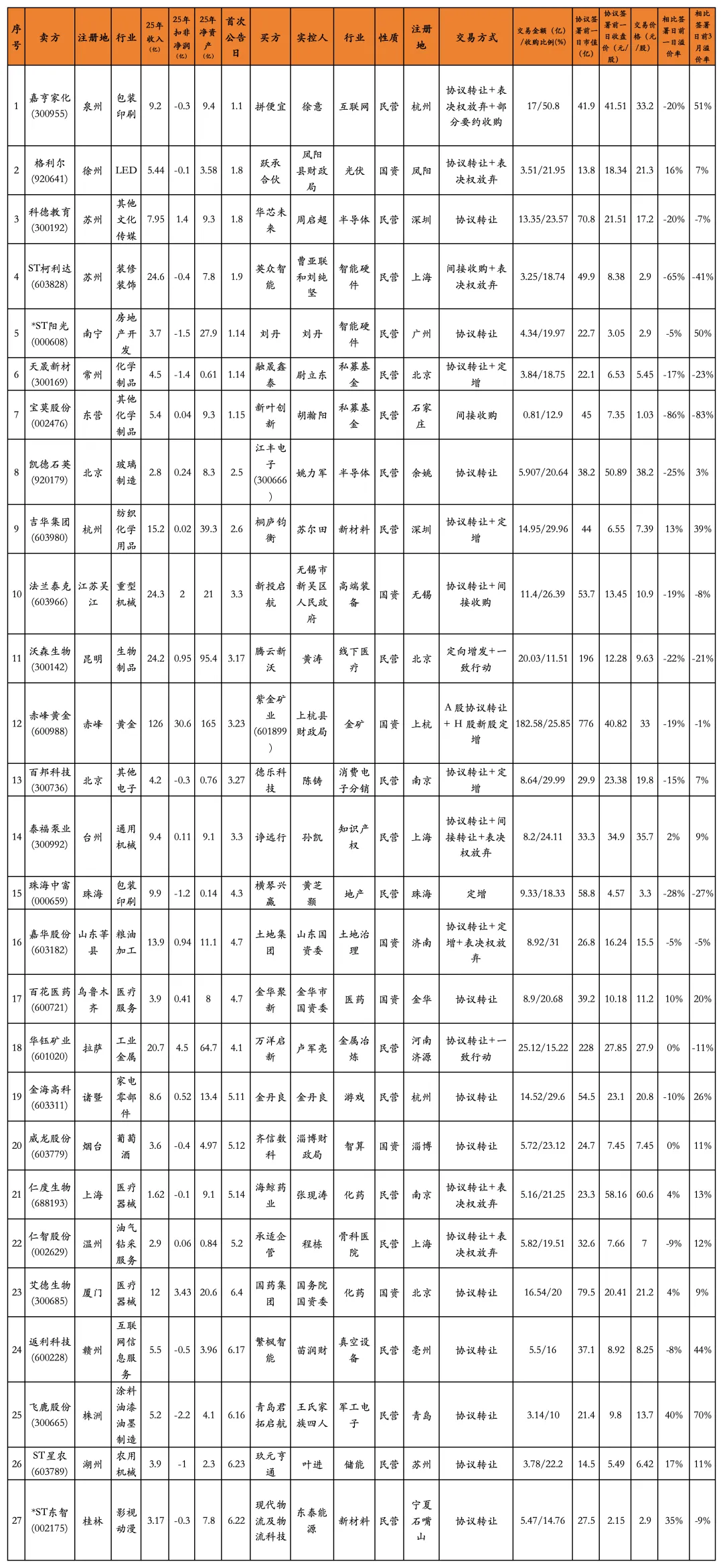

二、沪主板创业板交易最活跃

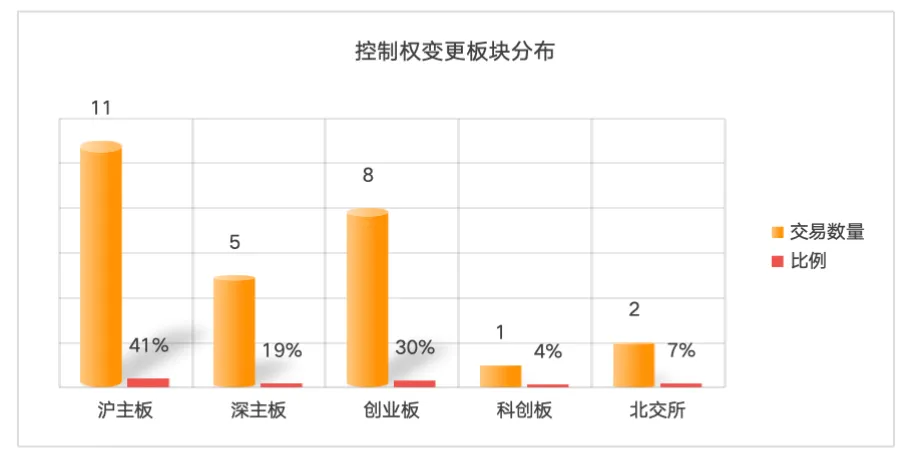

27家案例中,上市公司在沪主板、深主板、创业板、科创板和北交所数量分别为11、5、8、1和2家。其中,沪主板占比41%,创业板占比30%,二者占比之和超过三分之二,且超过同板块上市公司整体数量占比,这表明沪主板和创业板上市公司控制权交易最活跃。

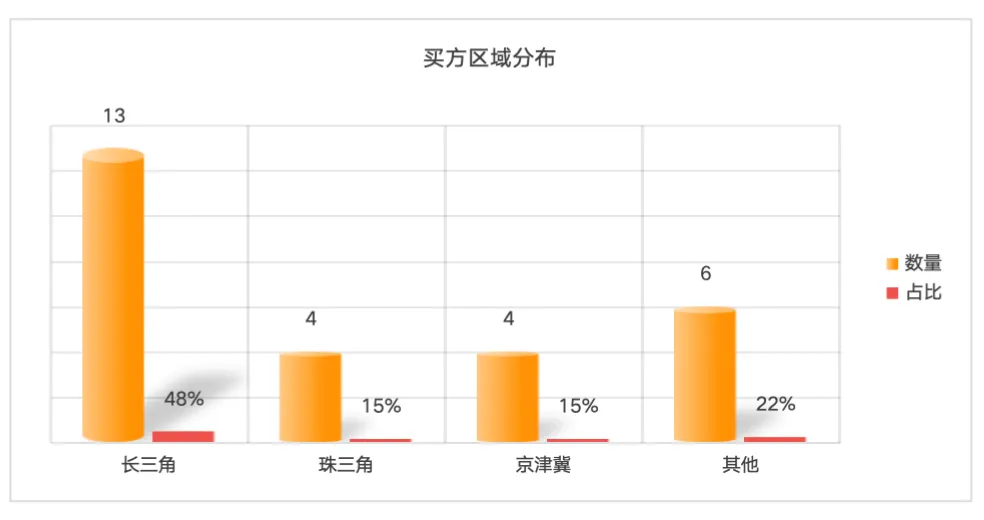

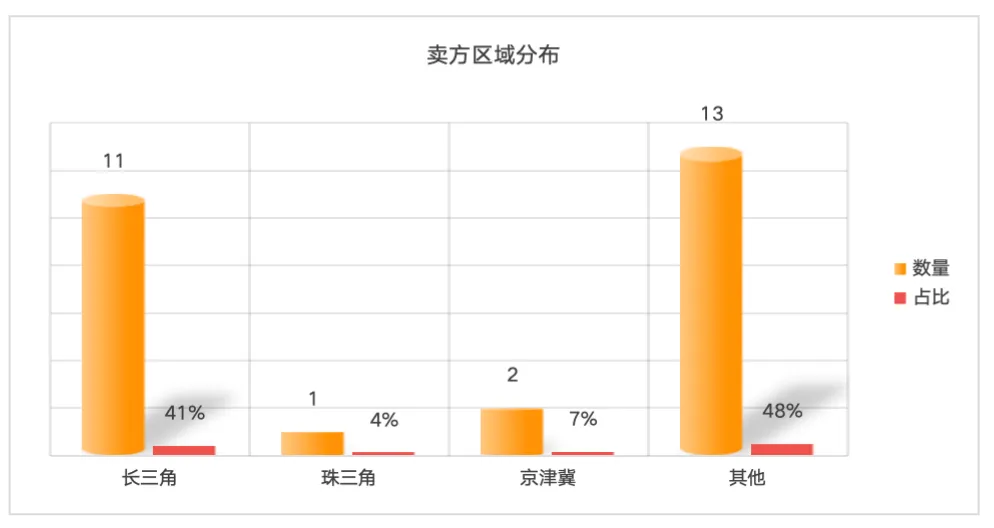

三、长三角买卖最火爆

买方注册地主要分布在长三角,占比高达48%,而卖方注册地也主要分布在长三角,占比高达41%。

截至5月末,长三角上海、江苏、浙江、安徽四省市境内 A 股上市公司数量分别为482家、733家、743家(含宁波)和205家,占全国 A股总数5532家的39.1%。

其并购交易活跃原因是长三角本身民营经济、专精特新、高新企业密度全国第一,是国内资本市场民营企业数量第一大区域。

卖方分布与其上市公司占比分布比例接近。

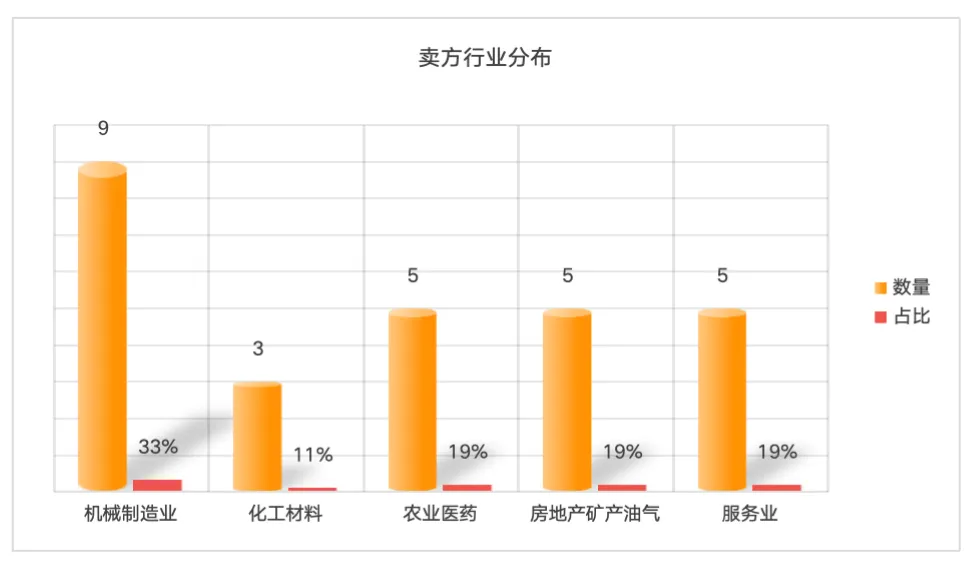

四、交易双方制造业超过半壁江山

卖方行业分布比较广泛,但主要集中在机械制造行业,占比33%,其他制造业包括化工材料占比11%和农业医药占比19%。三者合计占比63%。

截至5月底,我国制造业上市公司数量3800家,占全部上市公司比例68.7%。卖方行业分布与上市公司行业分布占比接近。

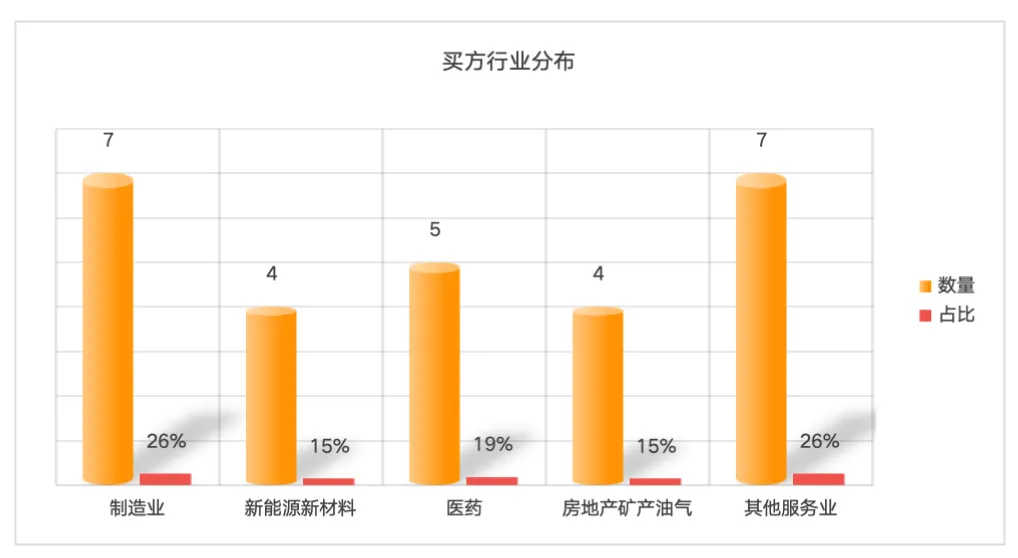

买方行业分布比较广泛,但也主要集中在机械制造行业,占比26%。其他制造业包括化工材料占比15%和农业医药占比19%。三者合计占比59%。

部分买方行业与卖方同行业或者上下游,其余部分是传统产业给新兴行业腾笼换鸟。

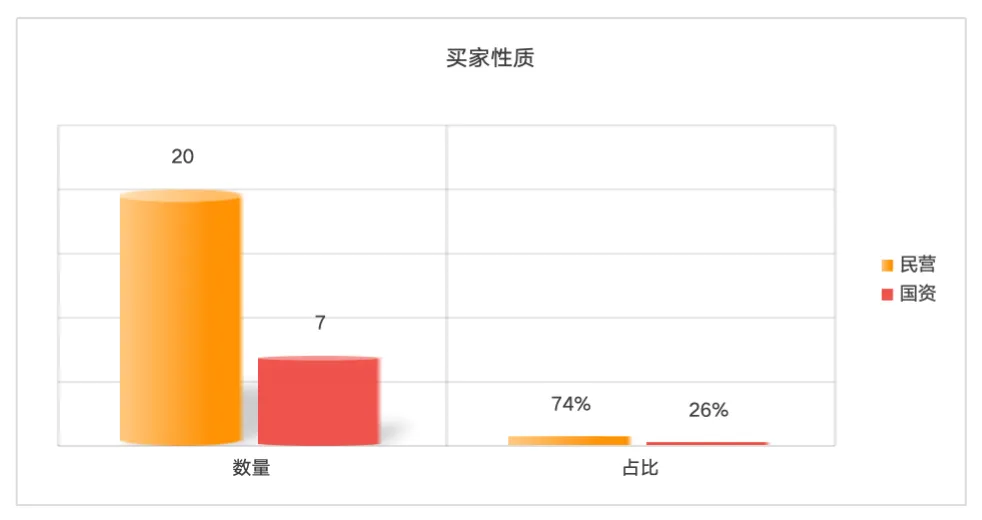

五、民营买家三有其二,国资实力雄厚

27家交易中,20家为民营买方,占比74%。整体交易金额416亿,其中民营为178亿,占比43%,显示出民营买方比国资买方更活跃,但购买力方面国资更胜一筹。

这是因为国资更喜欢体量大带有产业落地能力的上市公司;而民营买方更多的是要装入自己的资产,也受限于自身资金实力,更喜欢交易成本更低的小市值上市公司。

国资中山东和浙江国资更积极。

交易金额最大的一笔182亿,最小的一笔0.81亿,单笔交易金额中位数8.2亿,平均交易金额15.4亿。

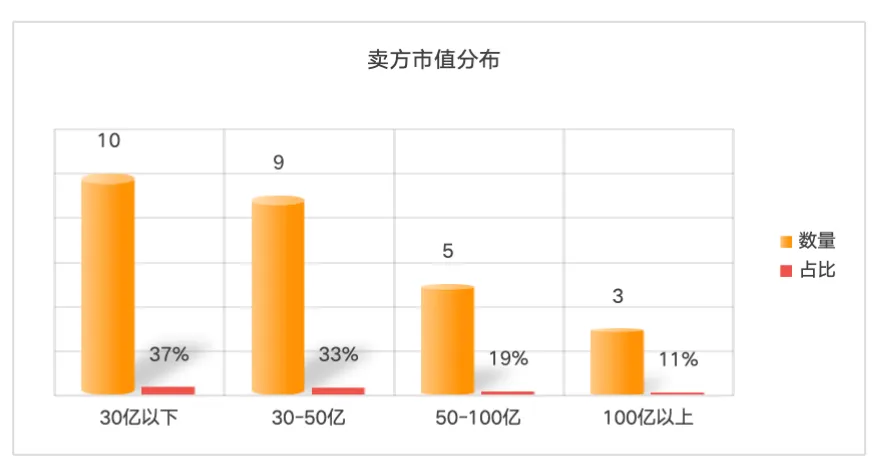

六、50亿市值以下为主

30亿以下市值的有10家,占比37%;30亿—50亿市值的有9家,占比33%,合计70%。这表明交易始终以50亿以下市值上市公司为主。

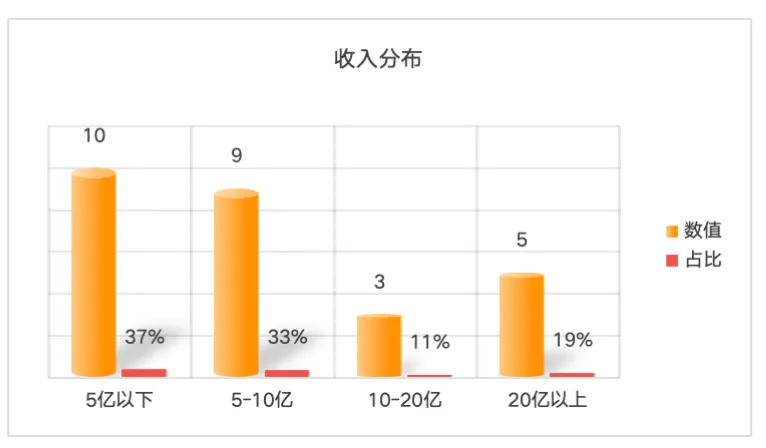

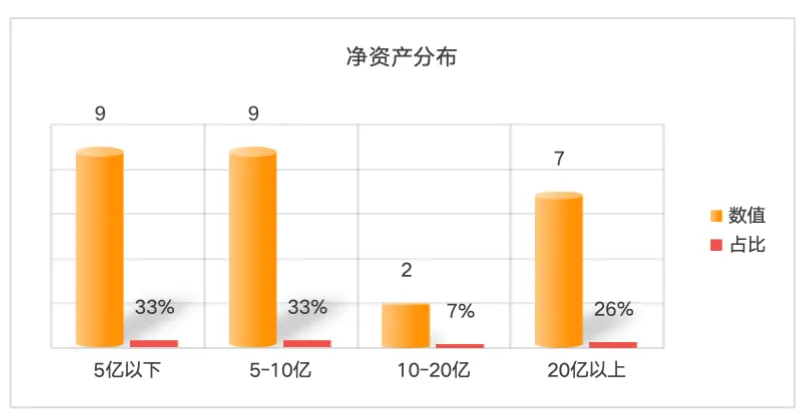

七、三分之二10亿元以下规模,近一半亏损

上市公司收入10亿以下的公司合计19家,占比70%。净资产10以下合计18家,占比67%。也就是说无论是收入还是净资产,10亿以下数量分布大约是三分之二。

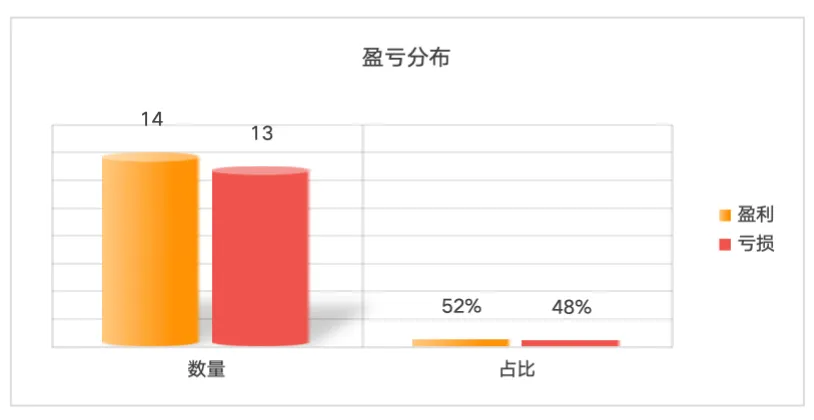

值得注意的是,27家中13家是亏损的,占比48%。这既说明卖家出售有迫切性,也说明民营买家在严监管且收购预算有限的情况下,更注重“量”而不是“质”。

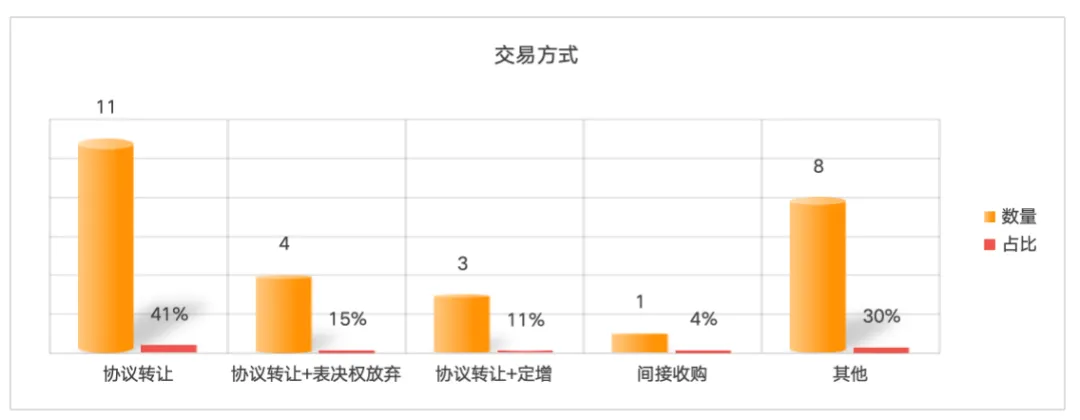

八、表决权委托和放弃退出历史舞台

27家交易中有11家协议转让,占比41%。

监管已经不允许表决权委托和放弃交易方式,未来交易方式只有以协议转让为基础,再加上一致行动或间接收购组合了。而定增也不让锁价,意味着成本不可控,未来选择该种方式的买方会大大减少。

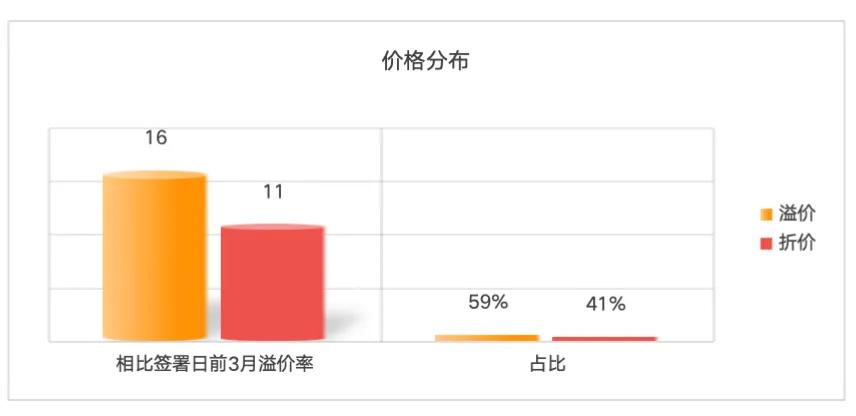

九、多数是溢价成交

多数是溢价成交,且亏损企业也有溢价。

27家案例中,相比协议签署日前3个月溢价数量16家,占比59%,平均溢价率为19%,中位数7%。

一般首次公告日前几天股价都会出现不同程度上涨,而在公告期大部分交易双方至少3个月前就已经实质性接触,所以相比协议签署日前3月的价格表现更有代表性。

交易中既有显著的溢价交易,也有明显的折价交易,反映出市场对不同交易的预期和估值差异,这既和公司本身质量有关,也和买卖双方谈判地位有关以及外部股市整体价格波动有关。

但整体而言,平均溢价率为19%,中位数7%,也就是说绝大部分控制权交易是溢价成交。

这体现了少部分股权控制上市公司的控制权溢价效应。因为控股权价值 = 企业公允股权价值 + 控制权溢价。二级市场日常股价仅代表流通股权价值;收购控股权获得完整经营、分红、投融资、董监高任免、资产处置决策权,因此必须叠加控制权溢价。

(完)

北京钛阳并购专注于资本市场并购业务,并建立了一支高度专业化的团队,核心合伙人拥有近二十年的资本市场并购交易经验,服务的上市公司客户超过一百家, 成功完成的上市公司控制权交易、 资本市场大型并购交易案例超过三十例,打造了诸多资本市场经典案例,具有良好的声誉口碑和广泛影响力。

服务内容包括:

上市公司控制权的交易

定制化比选、推荐适格的上市公司控制权交易标的;

设计策划、协助商谈控制权交易整体方案;

促进达成交易协议、协助交割执行的全流程服务。

上市公司产业并购

定制化比选、推荐与上市公司并购战略契合的产业标的资产;

设计策划、协助商谈上市公司并购交易标的整体方案,包括现金收购、发股等方式;

协助遴选第三方中介机构(如需);

促进达成交易协议、协助交割执行。

版权声明:

钛阳并购保留对本报告的所有权利。转载请联系主理人。

本文档提供的信息仅供参考,不构成任何形式的法律、财务或专业建议。钛阳并购不对本文档的准确性、完整性或适用性做出任何明示或暗示的保证。

请微信搜索“钛阳并购”并关注公众号

如有并购业务合作或者索要完整报告,请联系我们