从月度走势来看,全省汽车市场季节性波动极强,1-2 月受春节假期冲击连续环比下滑,2 月环比跌幅28.14%,为上半年销量谷底;3 月节后购车、开工需求集中释放,环比大涨69.24%迎来阶段性反弹,但4月需求快速回落,环比下降6.29%,5 月仅小幅微增2.38%,市场复苏缺乏持续性。同比端压力贯穿前五月,各单月同比跌幅全部超16%,2 月同比大跌38.51%,3-5 月跌幅小幅收窄,但依旧维持20%以上负增长;1-5 月累计同比稳定下滑25%-28%区间,全品类同步萎缩,无细分板块形成对冲支撑,居民购车消费信心不足。

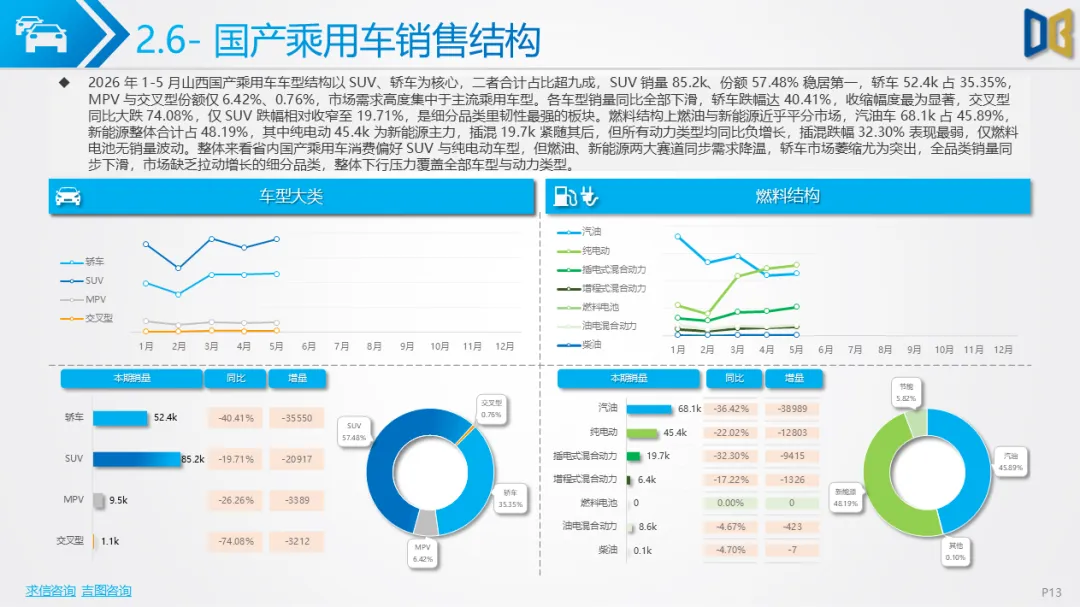

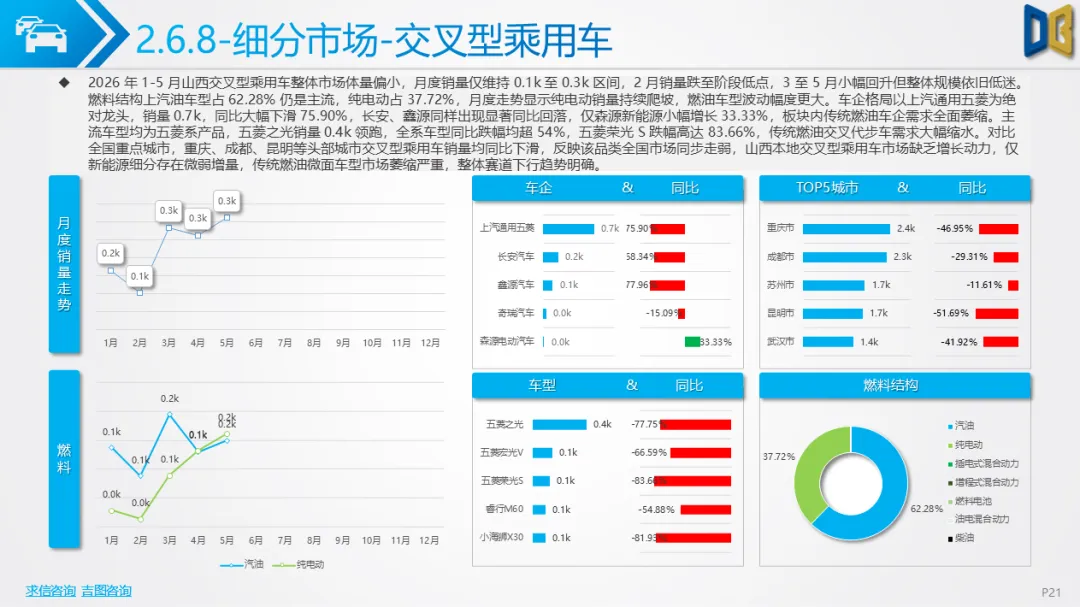

车型维度上SUV、轿车占据主流,合计份额75.55%,SUV 累计 85967台、占比46.74%,轿车 52990台、占28.81%,两类核心私人车型同比均大幅下滑,轿车跌幅高达40.42%,需求萎缩幅度远超SUV;MPV、交叉型乘用车市场边缘化,交叉型同比暴跌74.08%,市场近乎萎缩;唯一正向增长品类为货车,小幅上涨2.27%,凸显省内生产经营类用车存在刚性支撑,私人代步、家用购车意愿显著降温。燃料结构方面传统汽油车仍占首位,销量75796台,同比下滑36.03%;新能源整体占比超五成,纯电动57095台、混动35519台,但两类新能源车型同比分别下滑13.15%、23.61%,省内新能源购车需求同步走弱,电动化转型进度不及预期。

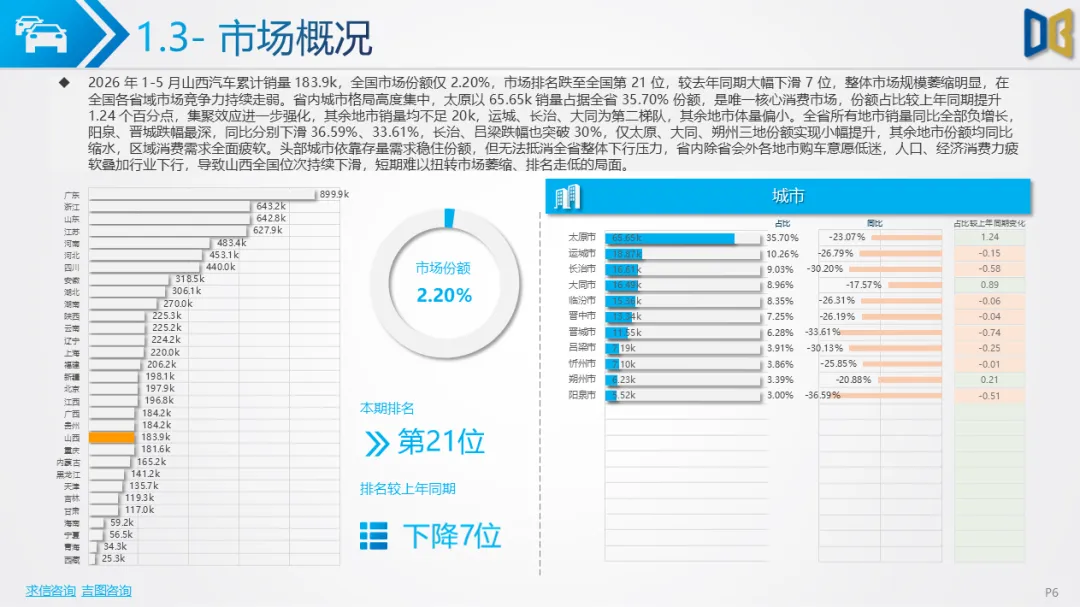

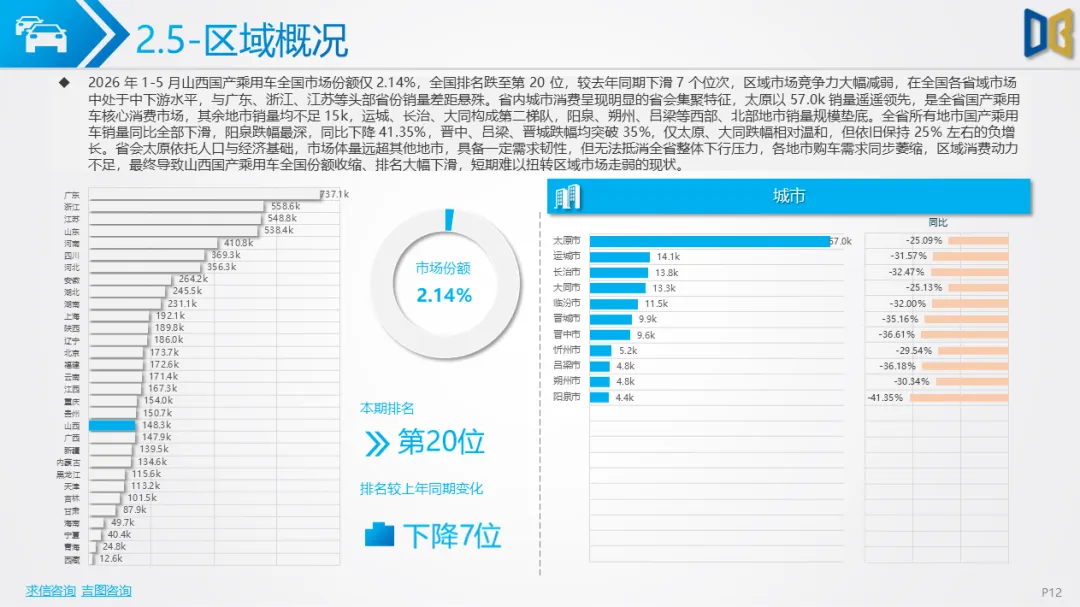

区域格局呈现 “一城独大、全域下滑” 特点,太原累计销量 65650 台,占全省35.70%,份额较去年同期提升1.24个百分点,消费集聚效应持续强化;运城、长治、大同构成第二梯队,其余地市销量均不足2万台。全省所有地市销量同比全部负增长,阳泉、晋城跌幅分别达36.59%、33.61%,长治、吕梁跌幅突破30%,仅太原、大同、朔州三地份额小幅提升,其余地市份额全面缩水,省会依靠存量需求勉强稳住大盘,其余区域购车市场近乎停滞。

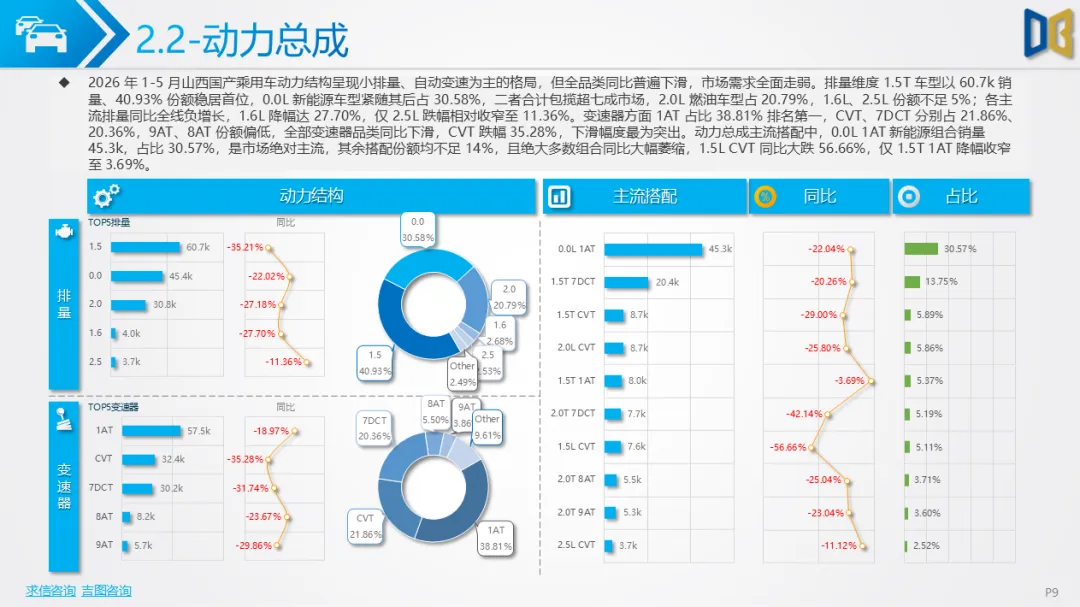

国产乘用车是山西汽车市场核心支撑,1-5 月累计销量148288台,但累计同比下滑29.84%,各月度同比跌幅区间17.9%-35.4%,2 月春节冲击下跌幅最大,月度走势与全省大盘高度契合,3 月反弹后 4 月再度走弱。车型结构中SUV销量85231台,为第一大品类,轿车52414台,MPV、交叉型体量极小;动力层面1.5L燃油、零排量纯电动是两大主力排量,1AT、CVT 为主流变速器,但主流动力搭配同比全线下滑,仅少量细分小幅抗跌。

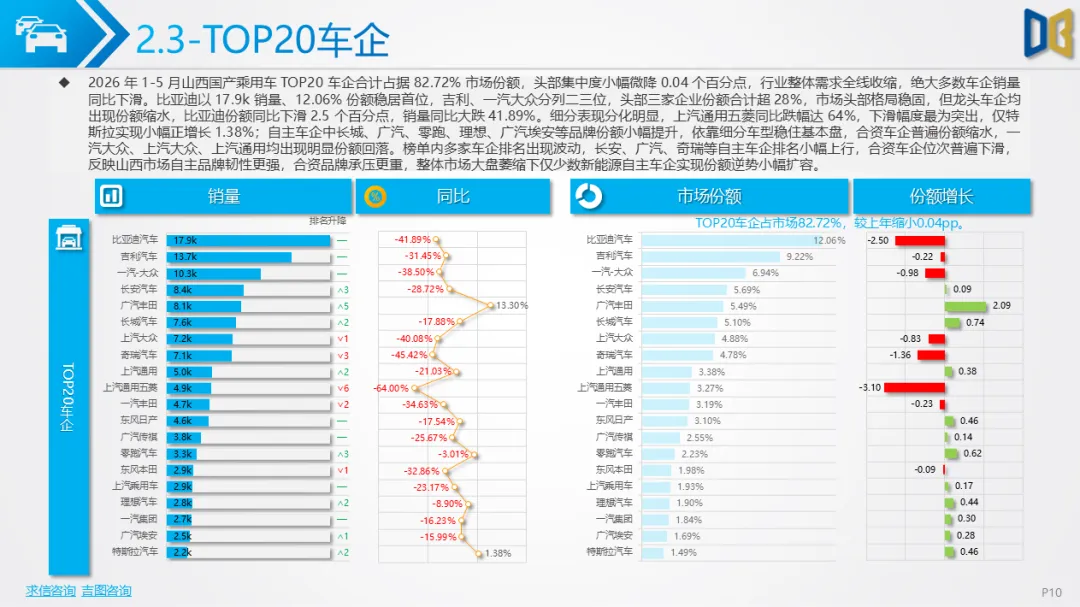

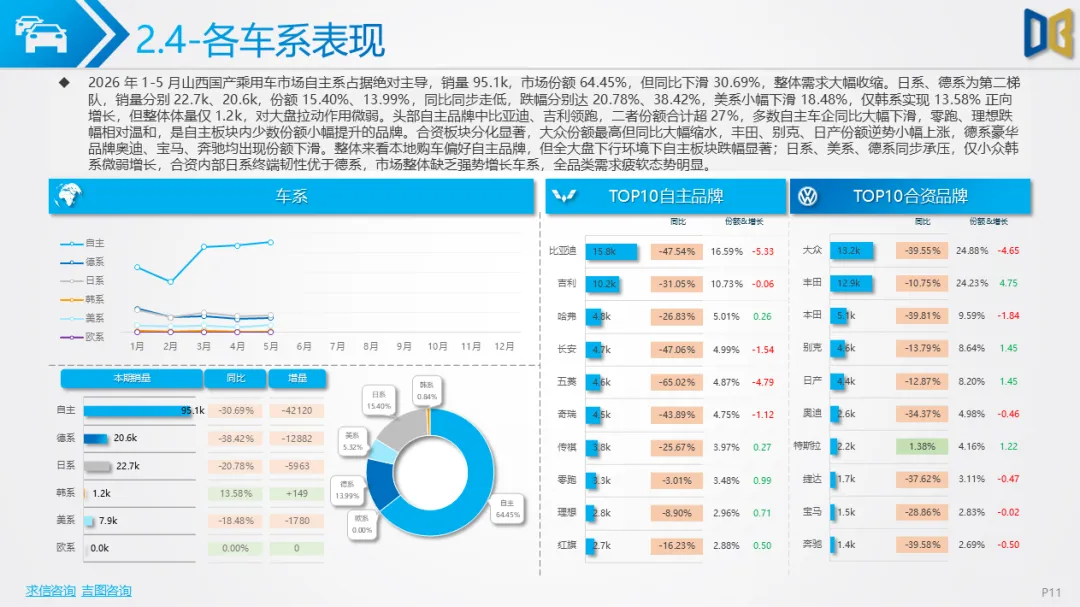

品牌格局自主品牌占据绝对份额,自主总销量95122台,远超德系、日系、美系等合资品牌;TOP20车企中比亚迪、吉利、长安稳居前三,比亚迪份额12.06%领跑市场,但多数头部车企销量同比下滑,广汽丰田、长城、零跑、理想等少数品牌实现份额提升,上汽通用五菱跌幅高达64%,传统微面车企市场大幅缩水。轿车、SUV、MPV 细分赛道分化明显:轿车自主份额领先但跌幅最深,日系轿车需求韧性更强;SUV 是自主基本盘,市场份额稳定;MPV 市场日系、自主平分,腾势、传祺新能源MPV具备增量空间。燃料上纯电动、插混、增程式新能源合计71459台,与汽油车68052台体量接近,但新能源车型同比同步下滑,说明省内新能源置换、新增需求同步收缩。区域上太原国产乘用车销量56970台,遥遥领先其他地市,各地市轿车、SUV、MPV 全部同比下滑,仅少数新能源车型维持小幅增量。交叉型国产乘用车市场持续衰退,五菱系车型销量大幅下滑,仅森源新能源小幅增长,传统微面代步需求持续消失。

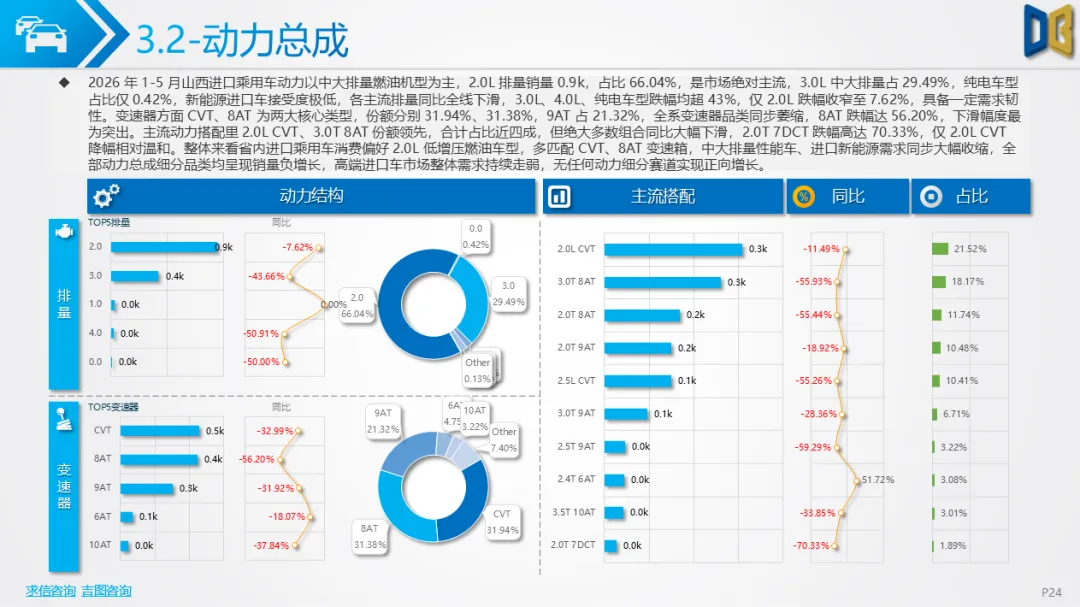

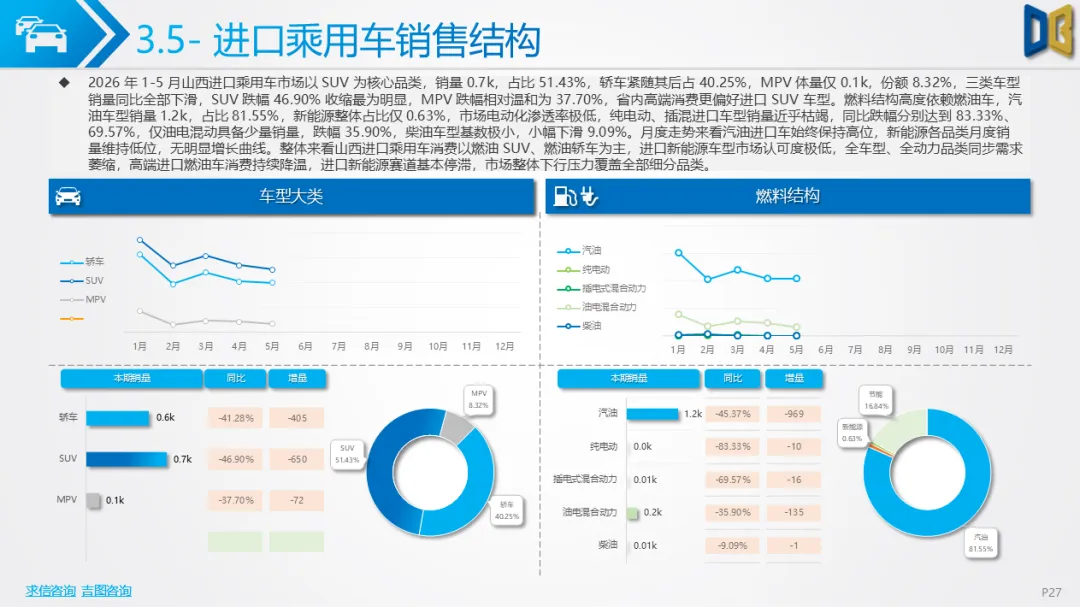

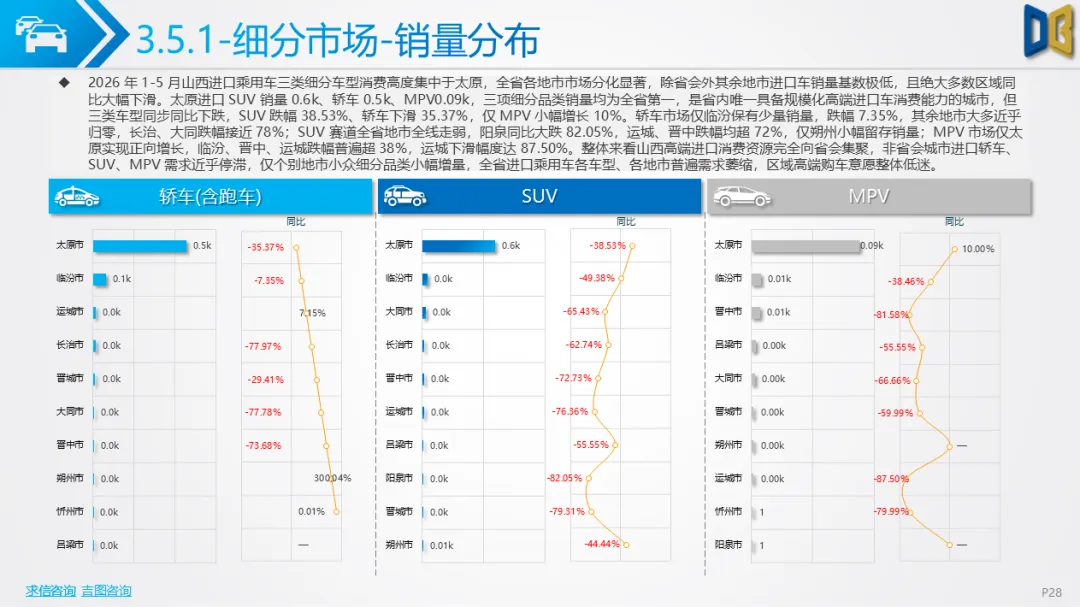

2026 年 1-5 月山西进口乘用车累计仅1431台,市场存在感极低,月度销量长期维持240-390台低位,各单月同比跌幅全部超36%,4 月同比大跌51.41%,累计同比下滑44.06%,高端进口消费需求持续疲软。车型以SUV为主,累计736台,轿车576台,MPV 仅 119 台,三类车型销量同步萎缩;燃料结构高度依赖汽油车,占比超八成,油电混动少量存在,纯电动、插混进口车销量不足10台,进口新能源完全没有市场,消费者选购进口车型仍坚持中大燃油动力。

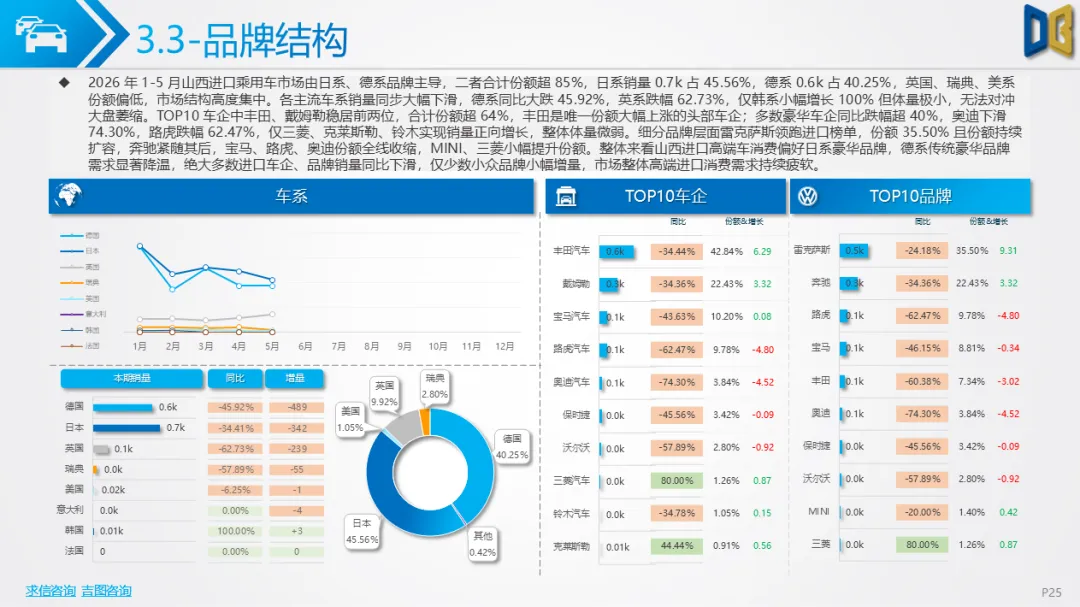

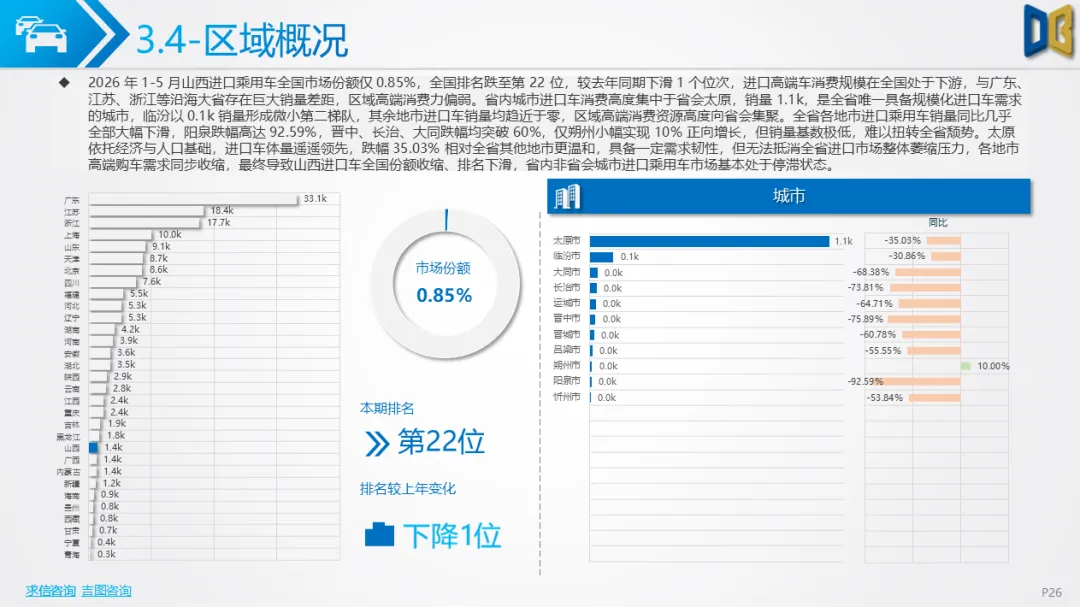

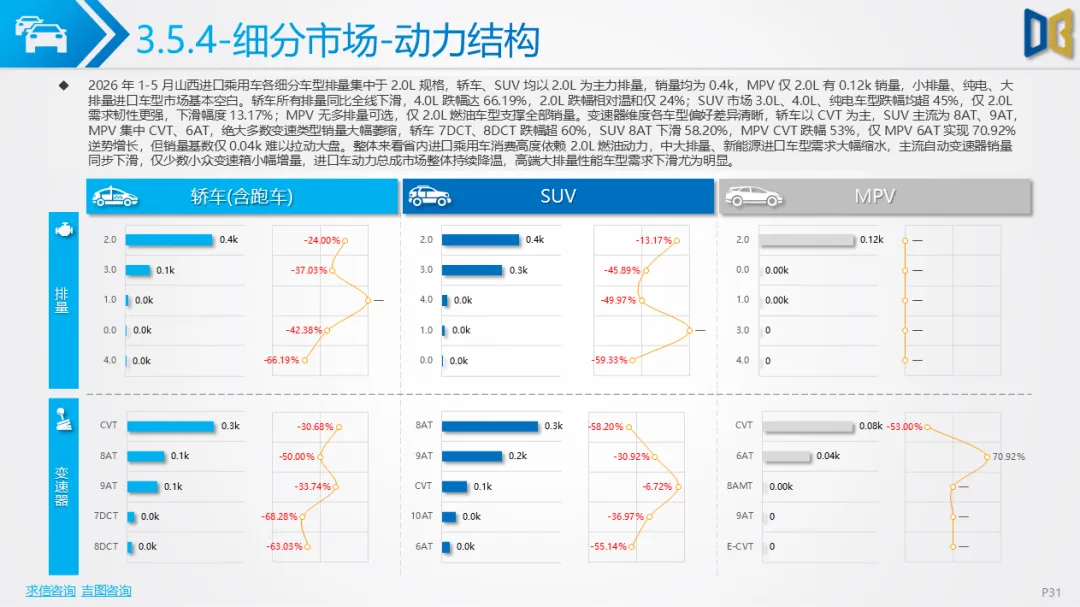

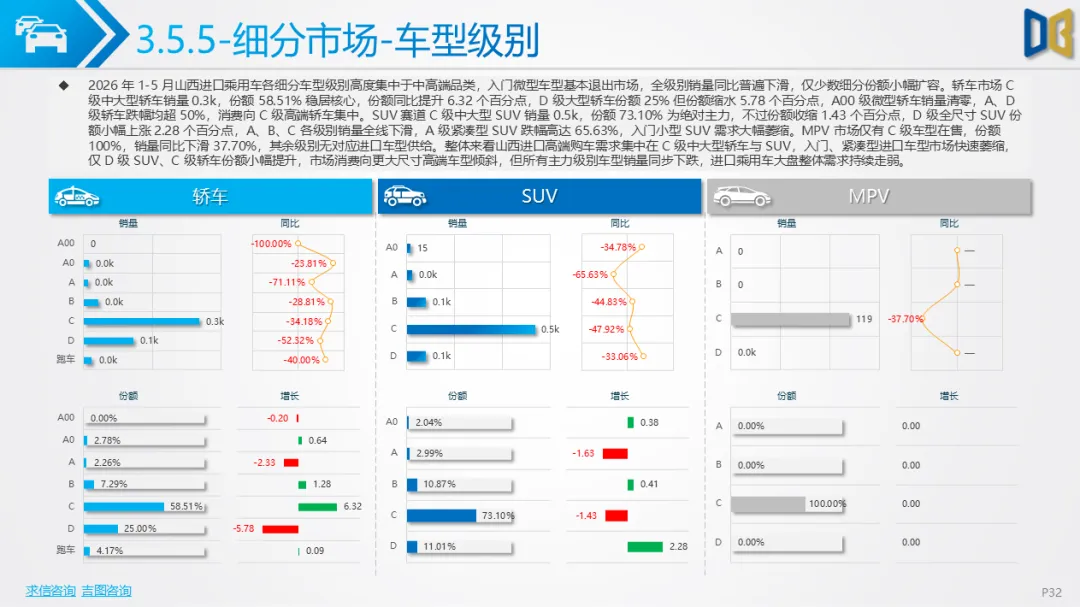

车系方面日系、德系合计占超85%份额,日系销量652台、德系576台,雷克萨斯单一品牌份额领先,奔驰、丰田紧随其后;绝大多数豪华品牌销量大幅下滑,奥迪、路虎跌幅超60%,仅三菱、铃木等小众进口车型小幅增长,但基数极低无法扭转颓势。动力上2.0L排量占绝对主力,3.0T 中大排量为辅,CVT、8AT 为主流变速箱,大排量、进口新能源同比跌幅超40%,省内消费者不再倾向进口大排量性能车型。区域高度集中于太原,进口车销量1135台,临汾112台为第二,其余地市进口车销量不足50台,阳泉、忻州等地月度进口车近乎清零,全省高端进口消费仅集中在省会少量客群,下沉市场无进口车需求。全国维度山西进口车排名垫底,与沿海发达省份差距巨大,高端购车群体逐步转向国产高端新能源车型,进口车市场持续被挤压。

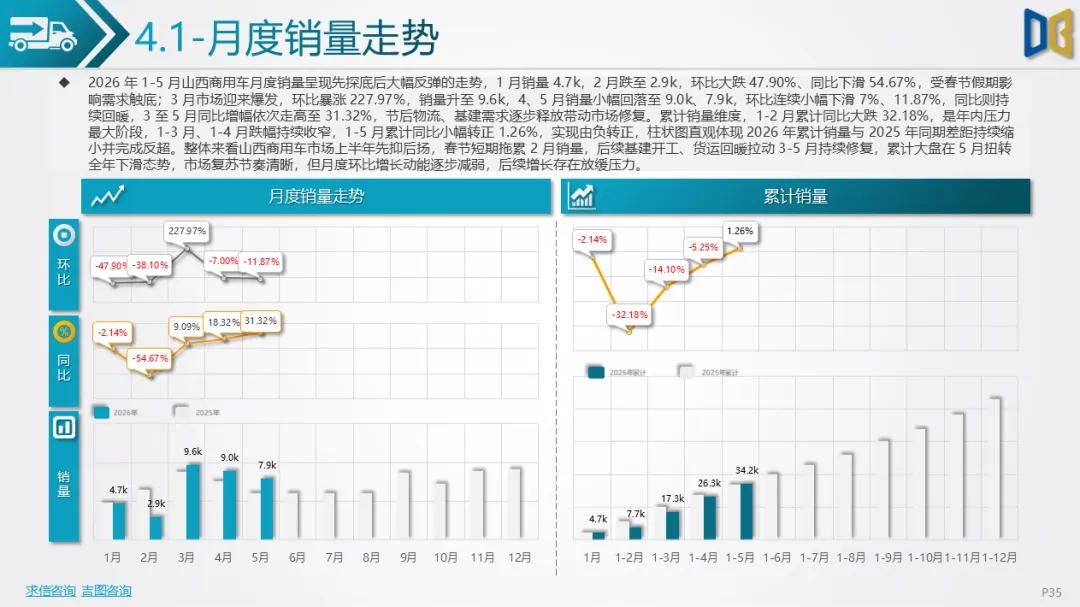

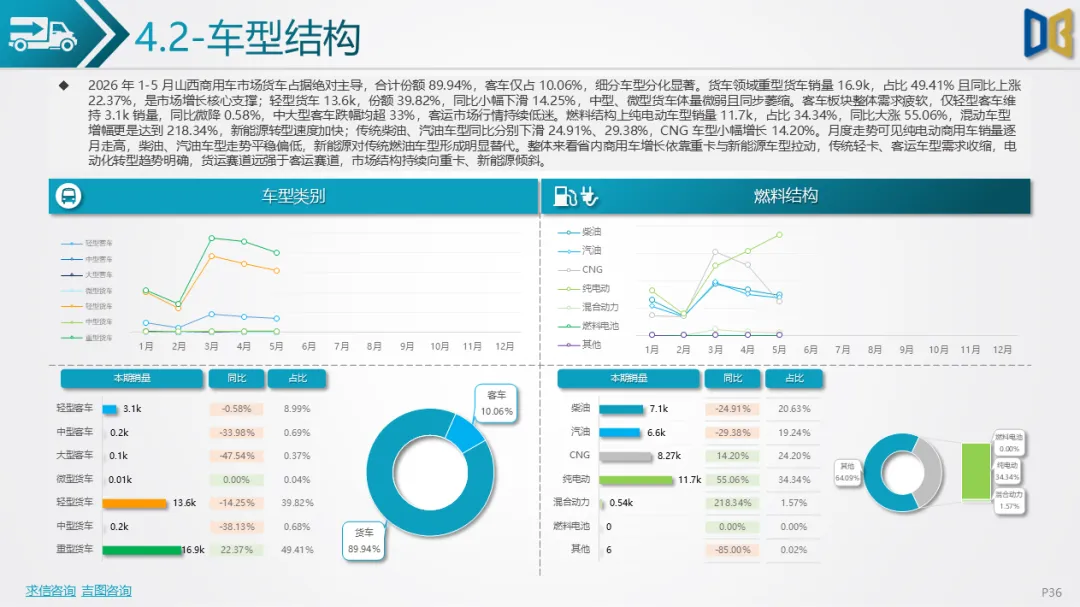

商用车是全省唯一实现累计正向增长的板块,1-5 月累计销量34190台,累计同比小幅上涨1.26%,走出与乘用车完全相反的走势。月度呈现 “先抑后扬” 曲线,2月受货运停工影响跌至2939台低点,3 月基建、煤炭运输全面复工,销量暴涨至9639台,4、5 月小幅回落但依旧维持高位,依托省内煤炭、基建货运刚性需求形成支撑。车型结构货车占89.94%,重型货车16892台为核心增长动力,同比上涨22.37%;轻型货车13613台,同比下滑14.25%;客车整体低迷,轻客小幅走弱,中大客车跌幅超33%,客运行业需求疲软。

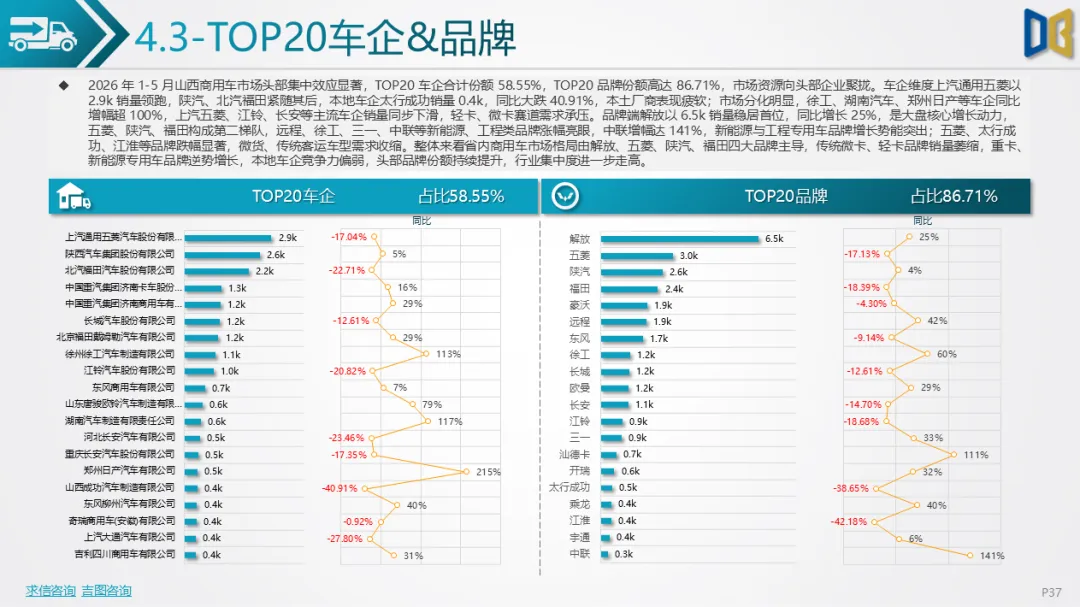

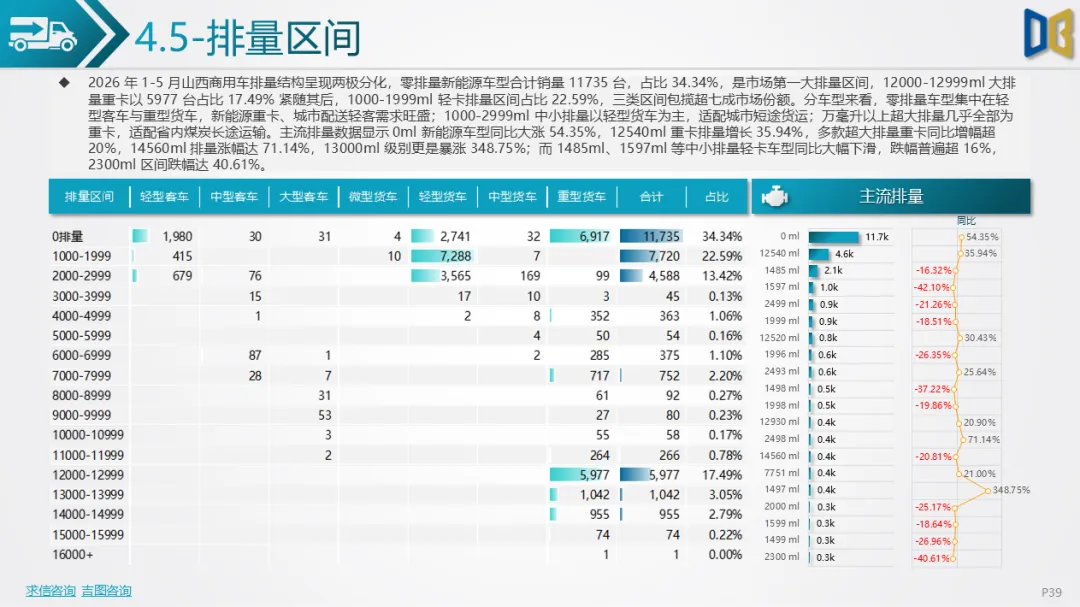

燃料结构电动化趋势显著,纯电动商用车11741台,占比34.34%,同比大涨55.06%,混动车型增幅超200%;传统柴油、汽油货车同比下滑,新能源重卡、城配轻卡成为增长核心,契合矿区绿色运输、城市配送政策导向。品牌格局集中度高,解放、五菱、陕汽、福田四大品牌领跑,解放销量6482台稳居第一;徐工、三一、中联、远程新能源工程车、新能源商用车增幅翻倍,本地车企太行成功同比大跌40.91%,本土商用车竞争力偏弱。区域上太原商用车销量7544台领跑,北部朔州、大同依托煤炭运输销量大幅增长,晋中同比大涨30%;南部晋城、吕梁等地基建不足,商用车销量同比下滑。排量端零排量新能源、12000ml以上大马力重卡两大区间放量,中小排量轻型货车持续萎缩,市场结构向电动重卡、大马力煤炭牵引车倾斜。

整体来看,2026 年 1-5 月山西汽车市场呈现乘用车全面低迷、商用车结构性修复、进口车持续边缘化的核心格局。私人购车需求疲软是大盘下行核心诱因,居民收入预期保守、国产高端新能源分流进口豪华需求、燃油车置换周期拉长共同压制乘用车销量;商用车依托煤炭运输、基建开工、新能源替换政策形成独立行情,但客车市场拖累商用车整体表现。区域失衡问题突出,全省消费资源高度集中太原,各地市需求分化严重,北部资源城市商用车具备增量,南部、东南地市乘用车、商用车同步走弱。

细分赛道层面,国产乘用车仍是基本盘,但燃油与新能源双线下滑,市场亟需高性价比家用、代步车型拉动需求;进口车生存空间持续被国产高端品牌挤压,短期难以回暖;商用车增长依赖煤炭行业景气度,若基建、货运需求回落,后续增长动能或将减弱。燃料转型上乘用车新能源渗透率提升但销量下滑,商用车新能源放量成为市场唯一亮色,省内汽车电动化转型依靠营运车辆拉动,私人新能源购车意愿不足。长期来看,山西车市复苏仍需依托居民消费信心修复、新能源购车政策加码、货运基建项目持续落地,短期大盘下行压力仍将持续,仅商用车细分存在结构性机会。

附件下载请识别下方二维码查看:

点赞

分享

在看