离子束设备行业:半导体精密加工的核心装备赛道

1、行业概述:半导体制造中的“精密手术刀”

离子束设备是一类利用高能离子束对材料进行精确加工和改性的半导体专用装备,其工作原理是在离子源反应腔内产生等离子体,通过在离子源栅网上加载电场,引出能量、密度和方向可控的离子束,对晶圆表面进行物理轰击,以实现对晶圆表面图案的精密铣削、沉积或改性。与传统的等离子体刻蚀工艺相比,离子束塑形具有方向性好、分辨率可低至10纳米以下、不受材料限制(可加工金属、化合物、半导体、绝缘体等理论上任何材料)等显著优势。

在半导体制造的工艺流程中,离子束设备主要应用于前道晶圆制造的多个关键环节,包括晶圆图案塑形、晶圆表面超平坦化、新兴存储器(如MRAM)核心结构制备,以及AR/VR眼镜精密光栅制作等特色工艺领域。其应用场景已从早期的科研实验室逐步拓展到大规模量产产线,成为先进制程推进中不可或缺的关键装备。

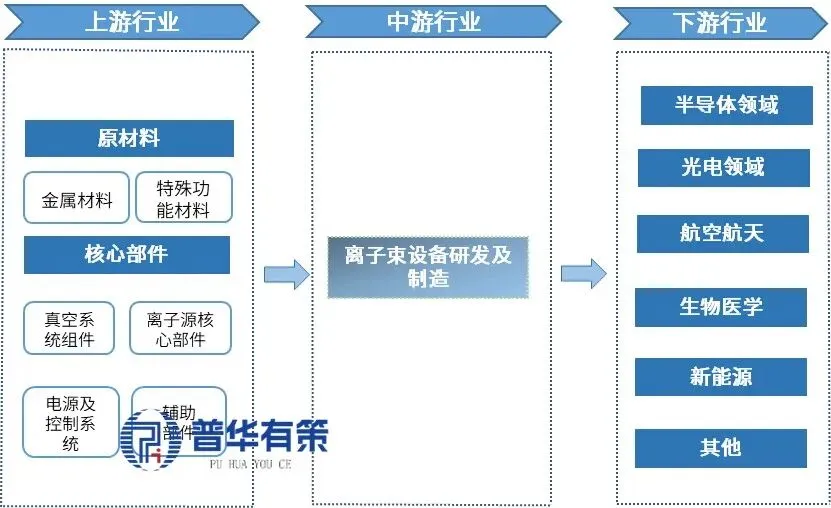

从产业链角度看,离子束设备行业上游涉及离子源、真空系统、电源、机械加工件等核心零部件,中游为设备整机制造,下游则覆盖逻辑芯片、存储芯片、功率器件、MEMS传感器、光电子器件等广泛领域。

离子束设备产业链结构图

资料来源:普华有策

2、市场概况:高速增长的细分赛道

(1)全球市场:稳步扩张

从全球视角看,离子束设备市场正处于稳步增长通道。2025年全球聚焦离子束市场规模约为14亿美元,预计到2026年将增长至14.9亿美元,复合年增长率为6.3%。到2030年,全球聚焦离子束市场规模预计将达到19.6亿美元。离子束蚀刻和铣床系统市场方面,2025年全球市场规模约7.23亿美元,预计2032年将增长至11.03亿美元。更广义的离子束技术市场在2024年估值约6.09亿美元,预计到2030年将达到9.32亿美元。

全球市场的增长驱动力主要来自几个方面:先进半导体制造需求的持续增长、纳米元件工程技术的进步、高分辨率成像应用的扩展,以及下一代离子源技术的开发。

(2)中国市场:增速领跑全球

中国作为全球最大的半导体芯片需求市场,离子束设备市场展现出更为强劲的增长动能。中国离子束设备市场规模从2023年的2.2亿元增长至2025年的7.3亿元,期间年复合增长率高达82.7%,预计在2030年达到144.8亿元,2026至2030年期间年复合增长率达到84.7%。这一增速远超全球平均水平,反映出中国半导体产业对离子束设备的迫切需求。

从细分应用领域来看,半导体领域是中国离子束设备市场的主要增长极。2025年中国半导体领域离子束设备市场规模为5.7亿元,预计2030年将达到94.0亿元。光电领域同样增速可观,2025年市场规模为1.1亿元,预计2030年将达到33.8亿元。

3、竞争格局:高度集中,国产替代加速突破

(1)全球格局:巨头垄断

离子束设备行业呈现出高度集中的竞争格局。全球范围内,离子束设备市场主要由美国、日本、欧洲等国家和地区的企业主导。在离子束设备细分领域,主要国际厂商包括美国的应用材料(AMAT)、泛林半导体(Lam Research)、维易科(Veeco),日本的东京电子(TEL),英国的牛津仪器(Oxford Instruments),以及德国的scia Systems等。

在更广泛的刻蚀设备市场,泛林半导体、东京电子和应用材料三家合计占据全球干法刻蚀设备约80%的市场份额。这种寡头垄断格局使得新进入者面临极高的市场壁垒。

(2)中国市场:本土龙头崛起

中国离子束设备市场同样呈现出龙头企业主导的格局,但市场资源正加速向本土头部厂商集中。2025年鲁汶仪器在中国离子束设备市场占有率达28.4%,排名第一,其他主要企业均为境外厂商。

鲁汶仪器成立于2015年,是国家级专精特新“小巨人”企业,主营半导体前道设备的研发、生产和销售。该公司是全球为数不多、国内率先实现12英寸离子束设备量产应用的企业。其离子束设备及对应工艺已达到国际主流厂商同类设备水平,部分参数甚至优于国际厂商。2025年,鲁汶仪器离子束设备贡献营收2.08亿元,占比30.9%,毛利率高达54.57%。

除鲁汶仪器外,国内在离子束设备领域布局的企业还包括博顿光电等专注于原子级高精度离子束设备研发与制造的企业。整体而言,中国离子束设备行业正处于从“跟跑”向“并跑”甚至部分领域“领跑”转变的关键阶段。

4、技术趋势与驱动因素

(1)晶圆图案塑形:下一代光刻的“增效器”

晶圆图案塑形是离子束设备最具革命性的应用方向之一。该技术由国际头部厂商应用材料于2023年首次发布,并在Intel等国际头部客户率先应用。其核心价值在于:在减少光刻工艺道次的同时提升图案精度和生产良率。

以典型的椭圆形密孔图案制作为例,传统工艺需要两次光刻+刻蚀的多次曝光方案,工艺复杂、成本高昂且对准难度极大。而离子束塑形技术通过单次光刻+刻蚀形成圆形通孔后,再利用离子束的角度控制能力将圆形通孔拓宽为椭圆形,实现原本需要两次光刻才能完成的图形。这一方案可节省昂贵的光刻环节、减少光刻机需求、避免二次对准的良率损失。

对于中国大陆晶圆厂而言,这一技术的战略意义尤为突出——在无法获得EUV光刻设备的条件下,晶圆图案塑形技术有望助力国内晶圆厂以更低成本、更高良率实现先进逻辑和存储芯片的制造。

(2)新兴存储器:MRAM量产的关键装备

磁阻随机存储器(MRAM)被视为下一代非易失性存储的重要方向,在商业航天存储、28纳米以下嵌入式存储等领域具有广阔应用前景。MRAM器件制作中,磁隧道结的铣削是最核心的工艺步骤——磁隧道结由20多层亚纳米厚度的金属功能膜层组成,传统等离子体刻蚀难以解决金属残留物堆积问题。

离子束塑形设备通过在同一真空传输平台集成离子束塑形腔室、ICP刻蚀腔室和PECVD腔室,协同完成磁隧道结的铣削、刻蚀和钝化层沉积,有效解决了金属侧壁污染等工艺难题。目前国内厂商已开始采用离子束塑形设备进行技术布局,对我国半导体存储产业的长远发展具有战略意义。

(3)政策红利持续释放

半导体设备行业作为国家战略性产业,持续获得政策大力支持。2025年10月发布的“十五五”规划建议明确提出“全链条推动集成电路、工业母机、高端仪器等重点领域关键核心技术攻关取得决定性突破”。《首台(套)重大技术装备推广应用指导目录》将集成电路关键装备纳入重点推广范围。此外,集成电路企业还可享受增值税加计抵减等财税优惠政策。这些政策为离子束设备行业的发展提供了良好的制度环境和市场保障。

5、挑战与展望

(1)面临的挑战

离子束设备行业仍面临多重挑战。首先,技术壁垒极高,涉及离子源设计、束流控制、高精度加工等多个核心技术领域,新进入者难以在短期内突破。其次,客户壁垒深厚,下游晶圆厂对设备的精度、稳定性和可靠性要求极高,设备验证周期长,新供应商难以快速获得客户信任。第三,部分核心零部件仍依赖境外供应商,供应链安全存在不确定性。此外,国内企业起步较晚,在资金实力、客户积累和国际市场拓展等方面与国际巨头仍有差距。

(2)未来展望

展望未来,离子束设备行业将迎来多重发展机遇。人工智能、汽车电子、物联网等领域的快速发展持续释放半导体市场需求。随着国内晶圆厂持续扩产和制程升级,对离子束设备的需求将进一步释放。在供应链安全日益受到重视的背景下,国产离子束设备的市场空间将进一步打开。预计到2030年,仅中国离子束设备市场规模就将达到144.8亿元。

在这一进程中,以鲁汶仪器为代表的本土企业正通过持续的技术创新和产品迭代,逐步缩小与国际巨头的差距,推动离子束设备国产化从“点的突破”走向“面的扩展”,为我国集成电路产业链的自主可控提供关键装备支撑。

《“十五五”离子束设备行业深度研究及投资前景预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容,全面梳理离子束设备行业发展脉络与投资价值。同时,北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等一站式综合服务,助力企业精准把握产业机遇、科学制定发展战略。(PHPOLICY:RSYW)

报告目录

第1章摘要

1.1 报告核心观点与关键发现

1.2 2021-2025年行业关键数据速览

1.3 “十四五”收官总结与“十五五”开局展望

1.4 主要风险提示与投资策略建议

第2章 离子束设备行业综述及数据来源说明

2.1 离子束设备行业界定与分类

2.1.1 离子束设备的定义与核心特征

2.1.2 离子束设备的主要产品类型

2.1.3 《国民经济行业分类与代码》中归属行业

2.1.4 《战略性新兴产业分类(2018)》归属认定

2.2 离子束设备行业相关专业术

2.3 本报告研究范围界定

2.4 本报告数据来源及编制说明

第3章 离子束设备行业宏观环境分析(PEST)

3.1 中国离子束设备行业政策(Policy)环境分析

3.1.1 行业监管体系及主管部门(工信部、科技部)

3.1.2 行业主要法律法规与产业政策梳理

3.1.2.1 “十四五”时期相关政策回顾

3.1.2.2 “十五五”规划纲要核心定调

3.1.2.3 2025年中央经济工作会议精神要点

3.1.2.4 2026年政府工作报告与两会“十五五”规划纲要相关部署

3.1.2.5 《首台(套)重大技术装备推广应用指导目录》相关条目

3.1.2.6 集成电路企业税收优惠政策(增值税加计抵减、所得税优惠)

3.1.3 地方层面产业政策(上海临港、江苏、北京、浙江、广东、四川等)

3.1.4 政策环境对离子束设备行业的影响评估

3.2 中国离子束设备行业经济(Economic)环境分析

3.2.1 全球宏观经济与半导体产业周期

3.2.2 中国GDP增长与制造业投资趋势

3.2.3 半导体设备行业资本性支出规模及变化

3.2.4 汇率波动对进口零部件及出口的影响

3.3 中国离子束设备行业社会(Social)环境分析

3.3.1 半导体产业链自主可控的社会共识

3.3.2 高端装备制造人才供给与缺口

3.3.3 产学研协同创新的社会环境

3.4 中国离子束设备行业技术(Technological)环境分析

3.4.1 全球半导体技术迭代趋势

3.4.2 离子束技术与其他微纳加工技术的比较

3.4.3 人工智能与半导体设备智能化趋势

3.4.4 原子级制造等前沿技术方向

第4章 全球离子束设备行业发展分析

4.1 全球半导体设备市场总览

4.1.1 全球半导体设备市场规模及增长趋势(2021-2032年)

4.1.2 全球半导体设备市场竞争格局(前五大厂商集中度)

4.2 全球离子束设备市场规模分析

4.2.1 全球离子束设备整体市场规模(2021-2032年)

4.2.2 全球离子束设备细分产品市场规模

4.2.3 全球离子束设备细分应用领域市场规模

4.2.3.1 半导体领域

4.2.3.2 光电领域

4.2.3.3 其他领域(航空航天、精密制造、新能源等)

4.3 全球离子束设备区域分布

4.3.1 北美市场

4.3.2 欧洲市场

4.3.3 日本市场

4.3.4 亚太(除日本)市场——中国为主要增长极

4.4 全球离子束设备竞争格局

4.4.1 全球主要厂商及市场占有率

4.4.2 全球市场集中度分析

4.4.3 国际巨头战略布局动态

4.5 全球离子束设备技术发展趋势

4.6 全球离子束设备市场前景预测(2026-2032年)

第5章 中国离子束设备行业发展分析

5.1 中国半导体设备市场总览

5.1.1 中国半导体设备市场规模及增长趋势(2021-2032年)

5.1.2 中国半导体设备国产化率现状

5.1.3 中国半导体设备进口替代趋势

5.2 中国离子束设备市场规模分析

5.2.1 中国离子束设备整体市场规模(2021-2032年)

5.2.2 中国离子束设备细分产品市场规模

5.2.3 中国离子束设备细分应用领域市场规模

5.2.3.1 半导体领域(2021-2032年)

5.2.3.2 光电领域(2021-2032年)

5.2.4 中国离子束设备“十四五”回顾与“十五五”展望

5.3 中国离子束设备供需分析

5.3.1 供给端分析(产能、产量、产能利用率)

5.3.2 需求端分析(需求量、需求结构)

5.3.3 供需平衡分析

5.4 中国离子束设备进出口贸易分析

5.4.1 进口规模、来源地及主要进口产品

5.4.2 出口规模、目的地及主要出口产品

5.4.3 进出口贸易趋势与影响因素

5.5 中国离子束设备价格特征分析

5.5.1 不同类型产品价格水平与区间

5.5.2 价格影响因素分析

5.5.3 价格走势预测

第6章 中国离子束设备行业区域结构分析

6.1 长三角地区(上海、江苏、浙江)

6.1.1 产业基础与政策环境

6.1.2 重点企业布局

6.1.3 市场需求特征与规模

6.2 京津冀地区(北京)

6.2.1 产业基础与政策环境

6.2.2 重点企业布局

6.2.3 市场需求特征与规模

6.3 珠三角地区(深圳、广州)

6.3.1 产业基础与政策环境

6.3.2 重点企业布局

6.3.3 市场需求特征与规模

6.4 中西部地区(四川、湖北等)

6.4.1 产业基础与政策环境

6.4.2 重点企业布局

6.4.3 市场需求特征与规模

6.5 各区域产业特色与发展潜力比较

第7章 离子束设备行业产业链分析

7.1 产业链结构概述

7.2 上游:核心零部件供应分析

7.2.1 离子源

7.2.2 真空系统(分子泵、干泵、集成阀等)

7.2.3 精密电源(RF电源等)

7.2.4 机械加工件与定制零部件

7.2.5 上游供应商格局与议价能力

7.2.6 关键零部件国产化进展

7.3 中游:设备整机制造分析

7.3.1 主要产品类型与技术水平

7.3.2 生产模式(订单式生产与库存式生产相结合)

7.3.3 中游厂商格局

7.4 下游:终端应用领域分析

7.4.1 先进逻辑芯片制造

7.4.2 先进存储芯片制造(3D NAND、DRAM)

7.4.3 新兴存储器(MRAM/PCRAM/ReRAM)

7.4.4 功率器件与第三代半导体(碳化硅/氮化镓)

7.4.5 MEMS传感器

7.4.6 AR/VR光学微显示与光电子器件

7.4.7 科研与航空航天

7.5 产业链价值分布与利润水平

第8章 离子束设备下游应用市场需求分析

8.1 半导体领域

8.1.1 先进逻辑芯片制造

8.1.1.1 晶圆图案塑形应用需求

8.1.1.2 晶圆表面超平坦化应用需求

8.1.1.3 市场规模与前景预测

8.1.2 先进存储芯片制造

8.1.2.1 3D NAND闪存

8.1.2.2 DRAM

8.1.2.3 市场规模与前景预测

8.1.3 新兴存储器(MRAM/PCRAM/ReRAM)

8.1.3.1 MRAM磁隧道结制备的离子束工艺需求

8.1.3.2 商业航天存储与嵌入式存储应用前景

8.1.3.3 市场规模与前景预测

8.1.4 功率器件与特色工艺

8.1.4.1 硅基功率半导体

8.1.4.2 碳化硅/氮化镓第三代半导体

8.1.4.3 市场规模与前景预测

8.2 光电与光学领域

8.2.1 AR/VR光学微显示

8.2.1.1 精密光栅制备(斜光栅、闪耀光栅)

8.2.1.2 光波导光学组合器制造

8.2.1.3 市场规模与前景预测

8.2.2 MicroOLED与微型显示器

8.2.3 精密光学镀膜与光通信器件

8.3 MEMS与传感器领域

8.3.1 MEMS器件离子束加工需求

8.3.2 市场规模与前景预测

8.4 科研与航空航天领域

8.4.1 高校与科研机构需求

8.4.2 航空航天与国防应用

8.5 下游需求总体规模与增长预测

第9章 离子束设备行业竞争格局分析

9.1 全球竞争格局

9.1.1 全球主要竞争对手情况

9.1.2 全球市场集中度分析

9.1.3 全球市场份额分布

9.2 中国竞争格局

9.2.1 中国主要竞争对手情况

9.2.2 中国市场集中度分析

9.2.3 中国市场份额分布

9.2.4 本土企业与境外企业市场份额对比

9.3 细分产品市场占有率分析

9.4 竞争态势与趋势研判

第10章 离子束设备行业重点企业分析

10.1 国际重点企业

10.1.1 应用材料(AMAT)

10.1.1.1 企业概况及产品特点

10.1.1.2 核心竞争力分析

10.1.1.3 经营情况(营收规模、市场份额)

10.1.1.4 离子束设备产品线及技术布局

10.1.2 泛林半导体(Lam Research)

10.1.2.1 企业概况及产品特点

10.1.2.2 核心竞争力分析

10.1.2.3 经营情况

10.1.2.4 离子束设备产品线及技术布局

10.1.3 东京电子(TEL)

10.1.3.1 企业概况及产品特点

10.1.3.2 核心竞争力分析

10.1.3.3 经营情况

10.1.3.4 离子束设备产品线及技术布局

10.2 国内重点企业

10.2.1 鲁汶仪器

10.2.1.1 企业概况及产品特点

10.2.1.2 核心竞争力分析

10.2.1.3 销售情况及市场份额

10.2.1.4 技术水平

10.2.1.5 经营情况

10.2.1.6 最新动态

10.2.2 博顿光电

10.2.2.1 企业概况及产品特点

10.2.2.2 核心竞争力分析

10.2.2.3 销售情况及市场份额

10.2.2.4 技术水平

10.2.3 其他国内参与者

10.3 国内外重点企业对比分析

10.3.1 产品技术指标对比

10.3.2 经营规模对比

10.3.3 市场策略对比

第11章 离子束设备行业特征与壁垒分析

11.1 行业技术特征

11.1.1 技术密集型与多学科交叉

11.1.2 研发投入大、周期长

11.1.3 技术迭代与摩尔定律同步

11.2 行业市场特征

11.2.1 高度集中的竞争格局

11.2.2 客户验证壁垒高

11.2.3 收入季节性波动特征

11.2.4 行业周期性与下游资本支出高度相关

11.3 行业进入壁垒

11.3.1 技术壁垒

11.3.2 客户壁垒

11.3.3 人才壁垒

11.3.4 资金壁垒

11.4 波特五力模型分析

11.4.1 供应商议价能力

11.4.2 购买商议价能力

11.4.3 新进入者威胁

11.4.4 替代品威胁

11.4.5 同业竞争

11.4.6 五力模型综合结论

11.5 SWOT分析

11.5.1 优势(Strengths)

11.5.2 劣势(Weaknesses)

11.5.3 机会(Opportunities)

11.5.4 威胁(Threats)

第12章 离子束设备行业驱动因素与制约因素分析

12.1 驱动因素

12.1.1 政策驱动:“十五五”规划与产业政策持续加码

12.1.2 技术驱动:晶圆图案塑形等新兴工艺需求

12.1.3 需求驱动:AI算力需求驱动先进制程扩产

12.1.4 需求驱动:供应链安全驱动国产设备替代

12.1.5 需求驱动:AR/VR等新应用场景的设备需求

12.1.6 资本驱动:大基金三期等国家产业基金持续投入

12.2 制约因素

12.2.1 核心零部件对外依赖

12.2.2 高端专业技术人才短缺

12.2.3 国际贸易摩擦与供应链风险

12.2.4 半导体行业周期性下行风险

第13章 离子束设备行业市场规模前景预测

13.1 全球离子束设备市场预测(2026-2032年)

13.1.1 全球离子束技术市场总量预测

13.1.2 全球细分产品市场预测

13.1.3 全球区域市场预测

13.2 中国离子束设备市场预测(2026-2030年)

13.2.1 中国离子束设备市场总量预测

13.2.2 中国细分产品市场预测

13.2.3 中国细分应用领域市场预测

13.2.3.1 半导体领域

13.2.3.2 光电领域

13.2.4 中国区域市场预测

13.3 预测假设与不确定性分析

第14章 离子束设备行业投资机遇与策略

14.1 投资机遇分析

14.1.1 国产替代主旋律下的市场空间

14.1.2 晶圆图案塑形等新技术带来的增量赛道

14.1.3 新兴存储器商业化进程中的设备需求

14.1.4 AR/VR光学显示产业爆发的设备机遇

14.1.5 第三代半导体扩产的设备需求

14.1.6 核心零部件国产化的投资机会

14.1.7 科创板上市融资通道的拓宽

14.2 投资风险提示

14.2.1 技术创新与研发投入不达预期的风险

14.2.2 下游验证存在不确定性的风险

14.2.3 部分零部件境外供应风险

14.2.4 国内外厂商市场竞争风险

14.2.5 宏观经济与半导体行业周期波动风险

14.2.6 知识产权争议风险

14.2.7 政策与税收优惠变动风险

14.3 投资策略建议

第15章 研究结论与建议

15.1 研究结论

15.2 对企业的建议