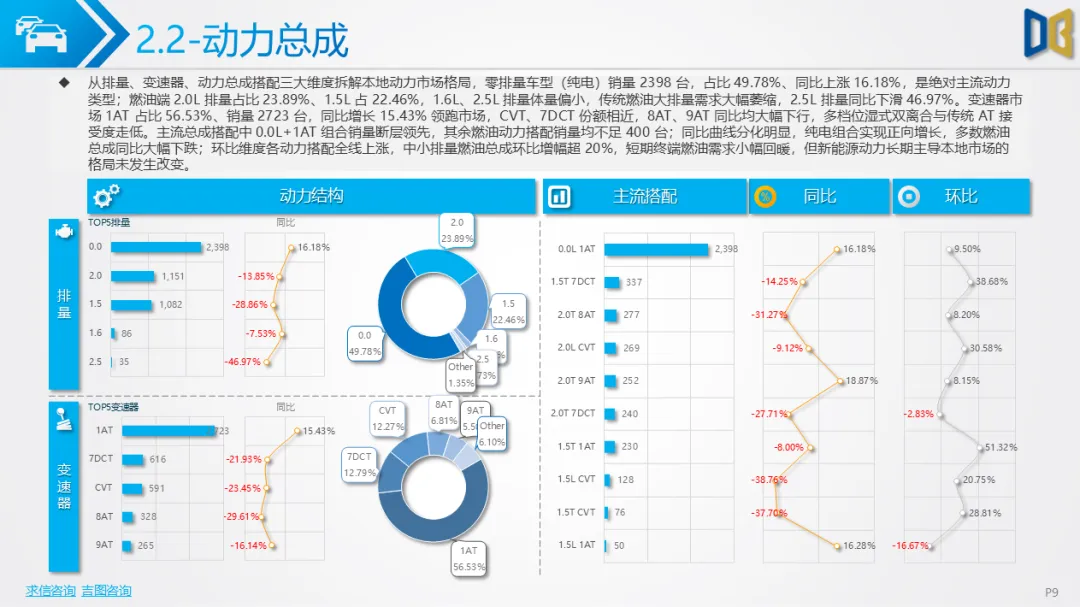

2026 年 5 月扬州整体汽车市场呈现乘用车稳步修复、商用车需求回暖但区域分化、进口车高端化、新能源渗透持续提升的格局,细分赛道冷暖差异显著。

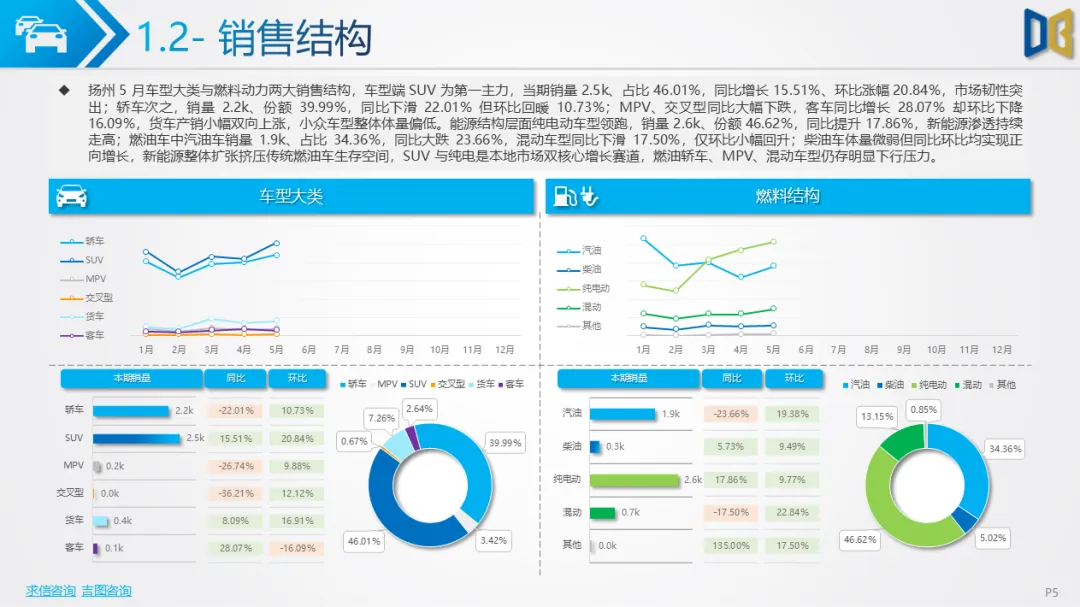

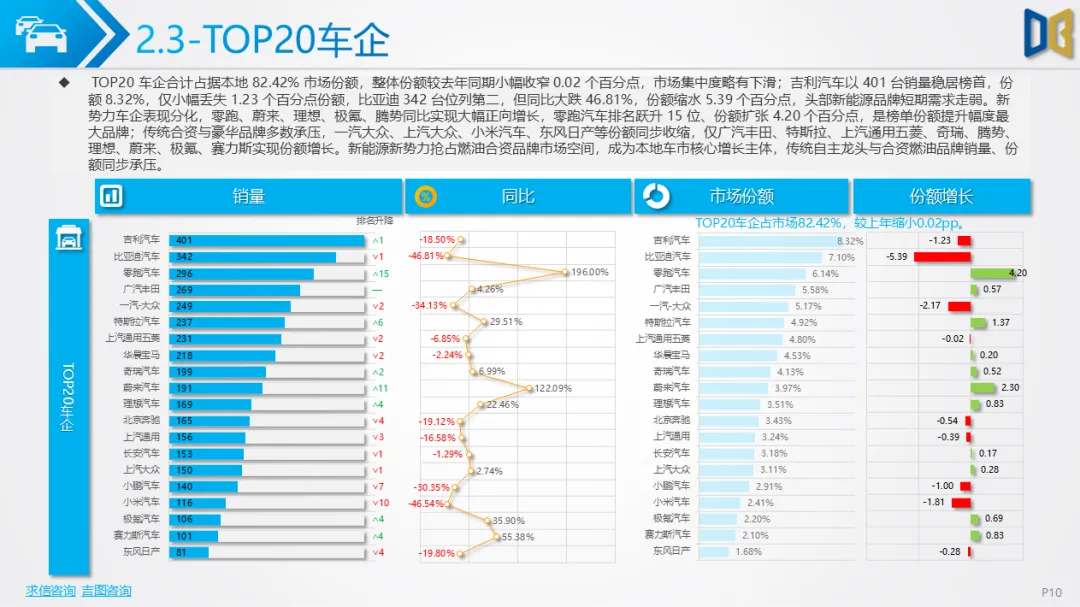

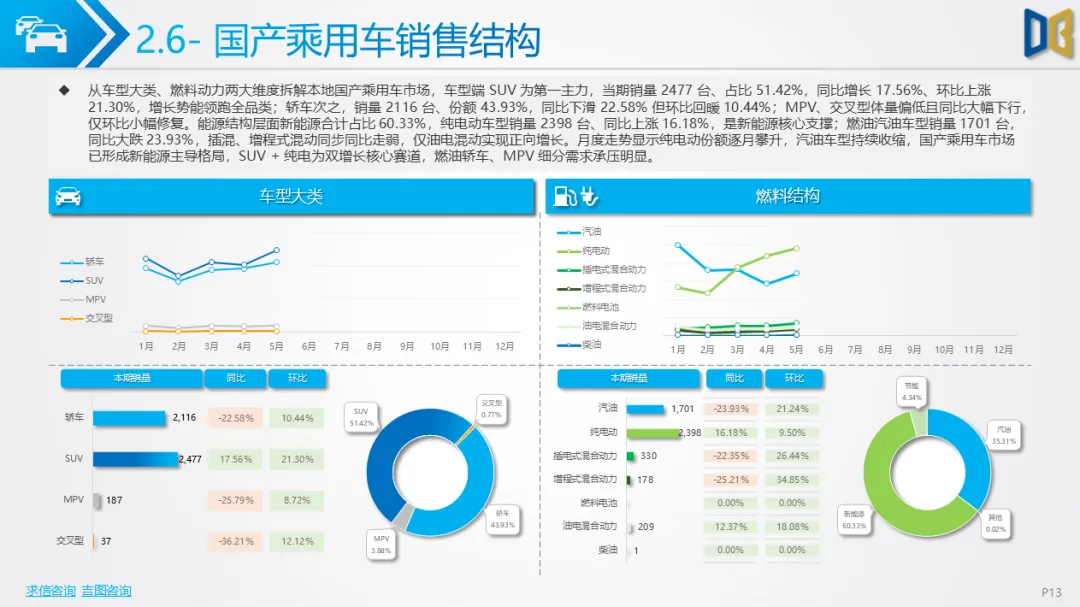

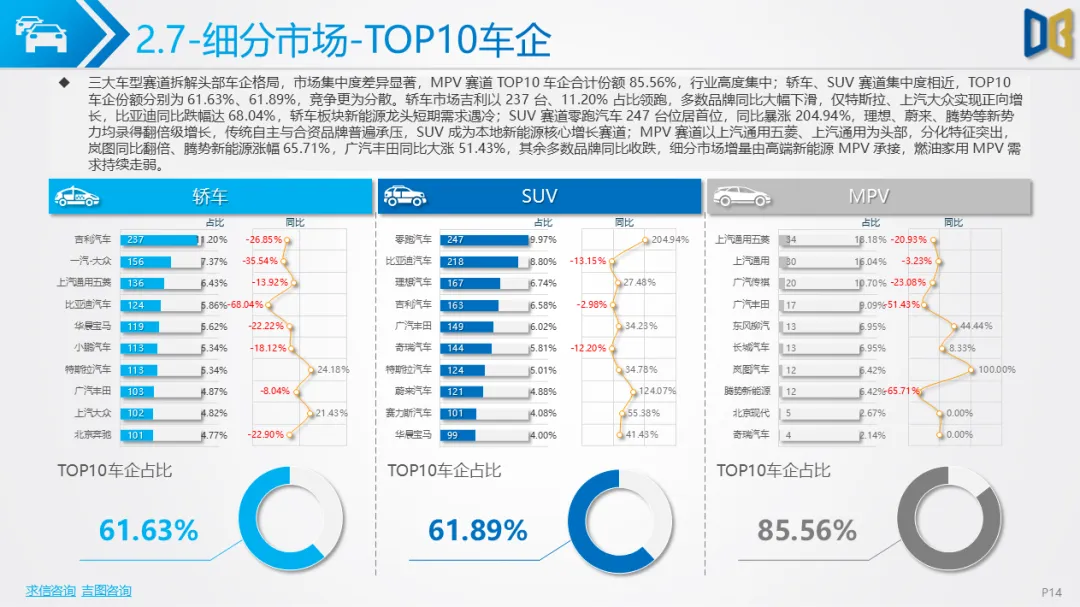

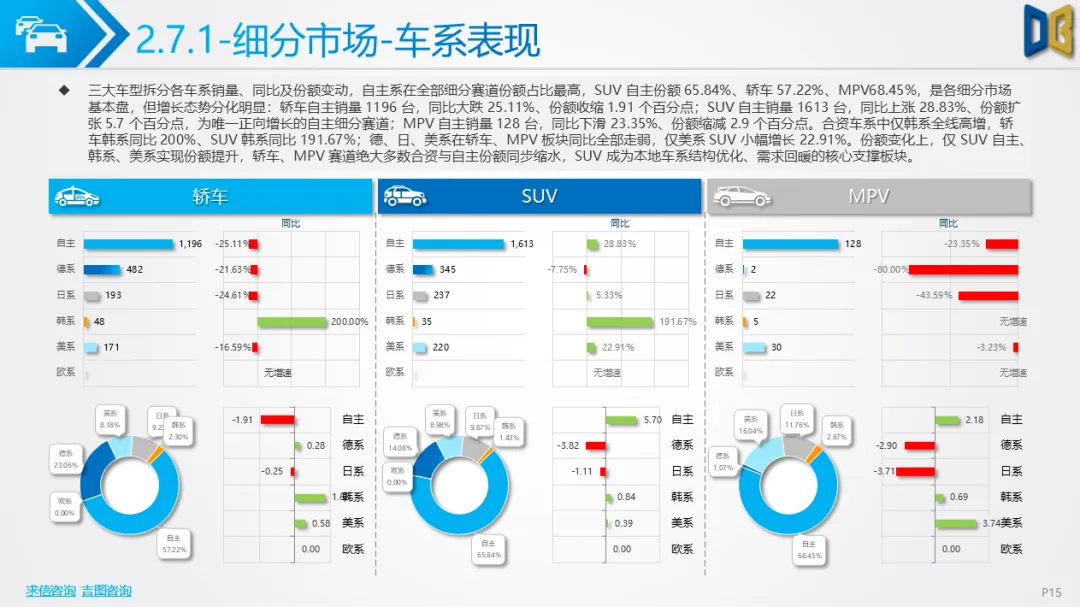

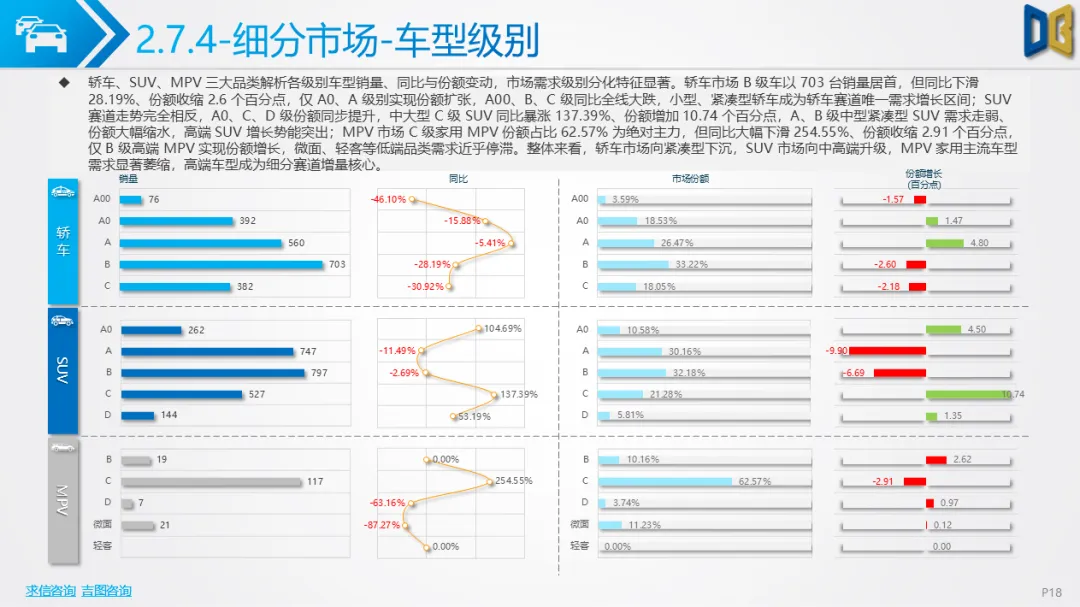

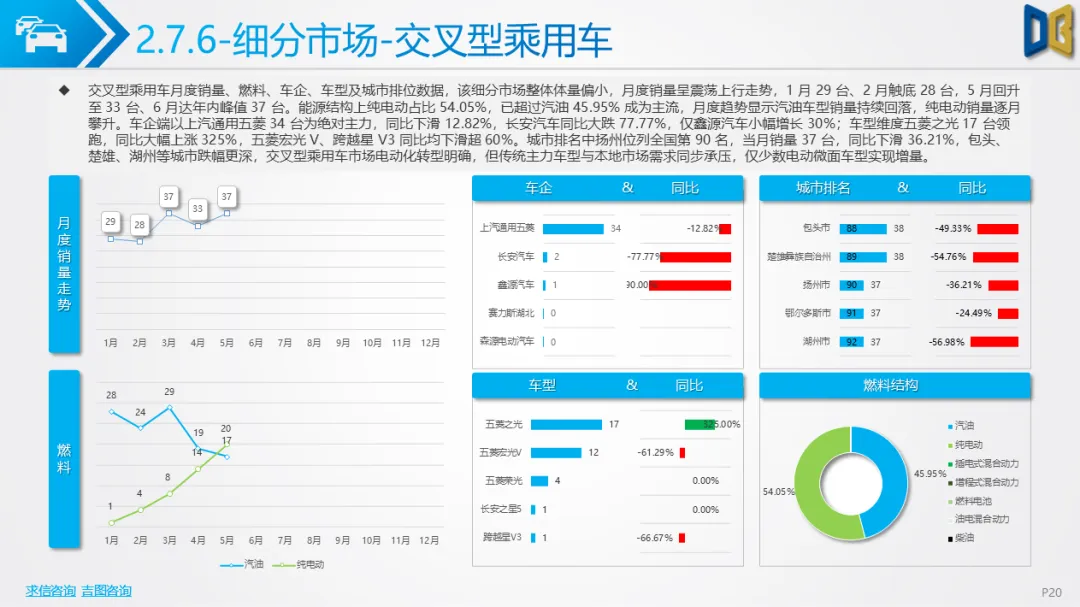

整体乘用车市场月度销量环比连续回升,同比跌幅逐月收窄;自主车型占据轿车、SUV主流份额,SUV赛道消费向中大型升级,轿车紧凑型需求稳固,MPV家用车型销量承压。动力端纯电动在自主乘用车渗透率超六成,燃油小排量份额持续收缩;交叉型乘用车体量偏小,但电动化转型明显。品牌层面,自主新能源头部车型拉动增量,日系、德系传统燃油车型同比普遍下滑。

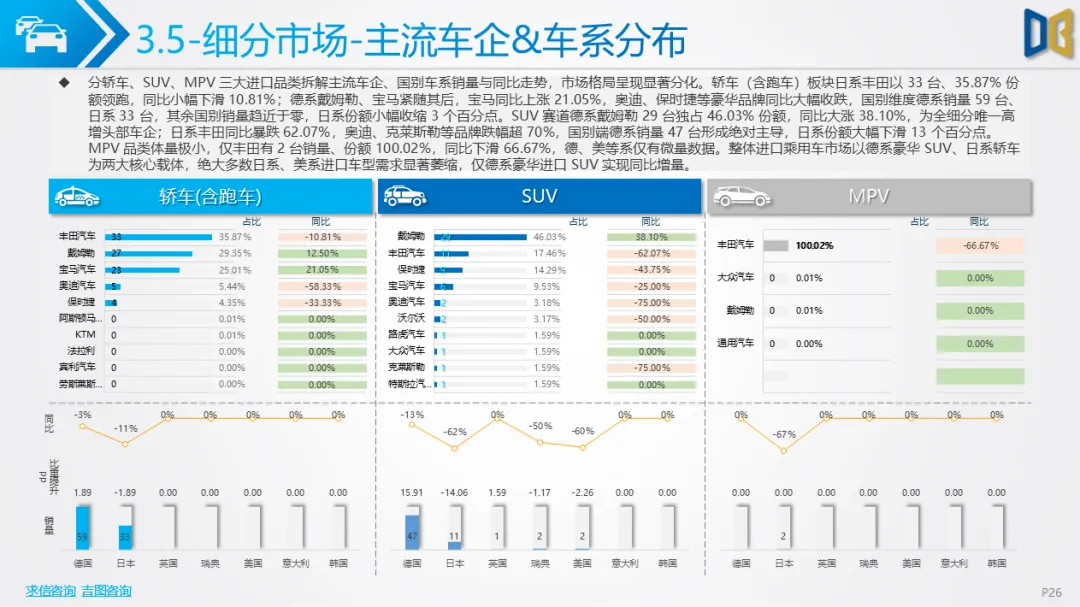

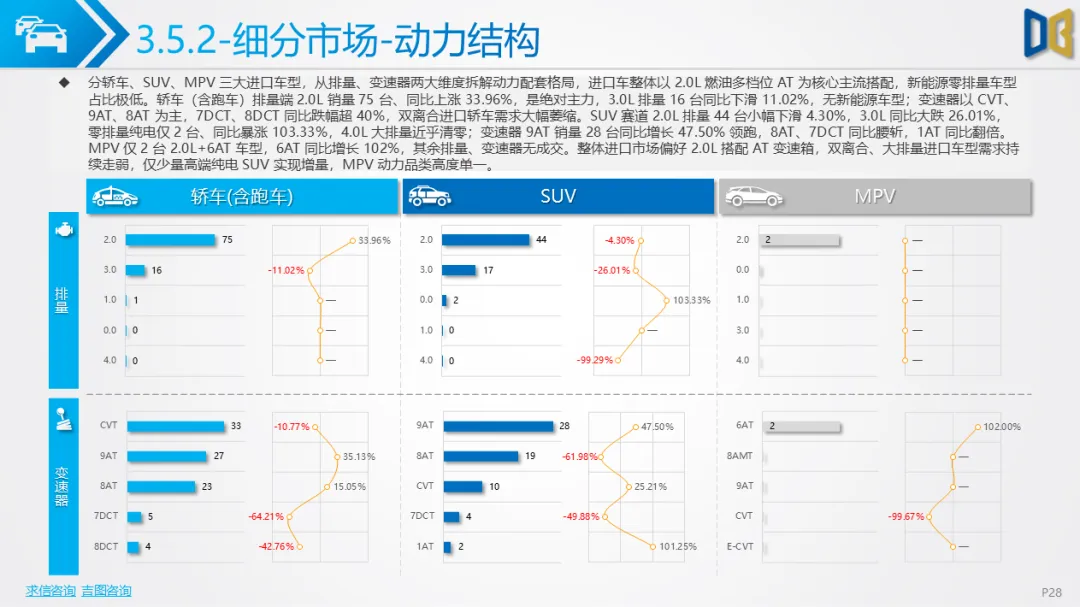

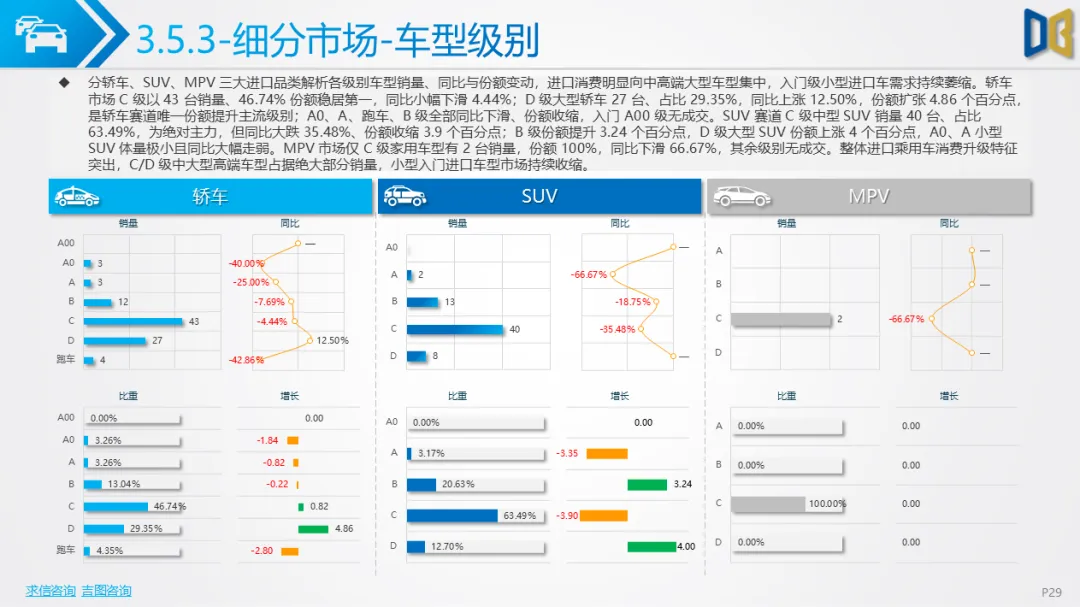

进口乘用车市场高度依赖德、日系豪华燃油车型,新能源进口车渗透率不足2%,无纯电轿车成交,消费集中于C/D级中大型高端轿车与中型SUV,入门小型进口车需求持续萎缩,雷克萨斯、奔驰、宝马占据进口销量前列,其余小众进口MPV近乎清零。

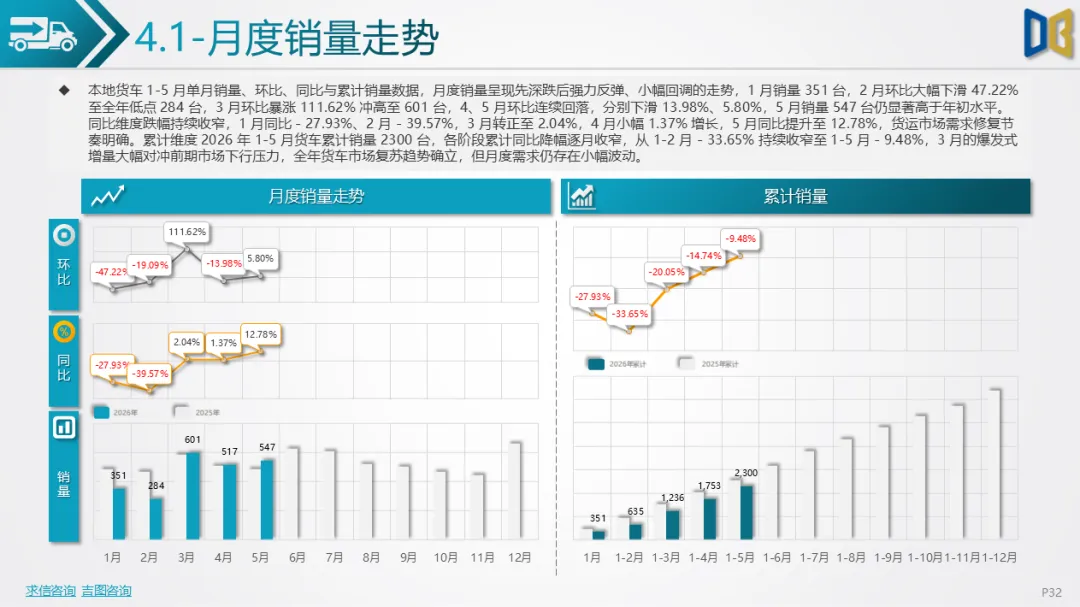

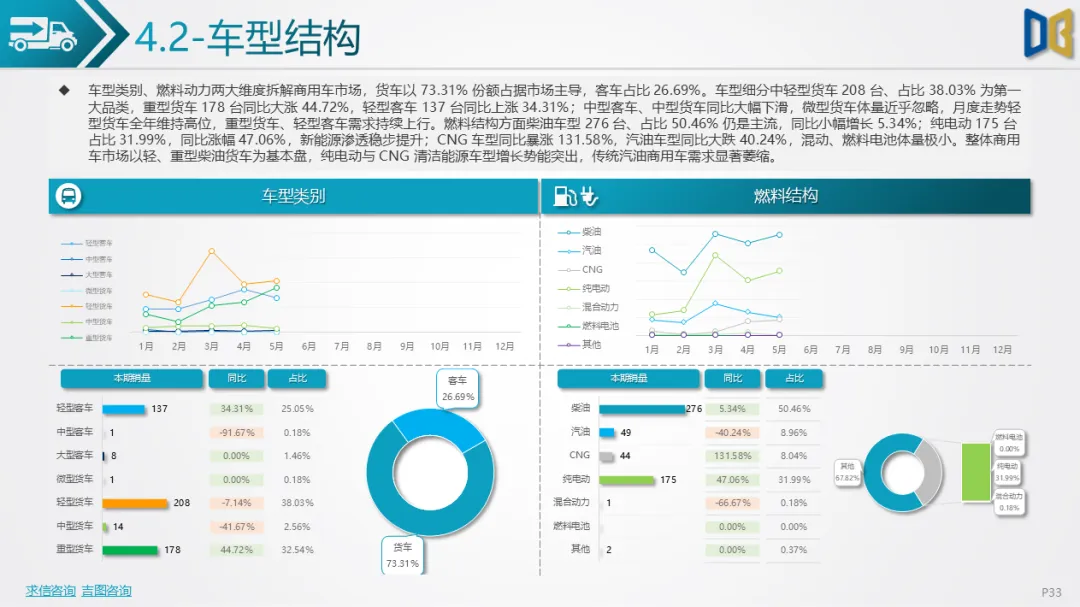

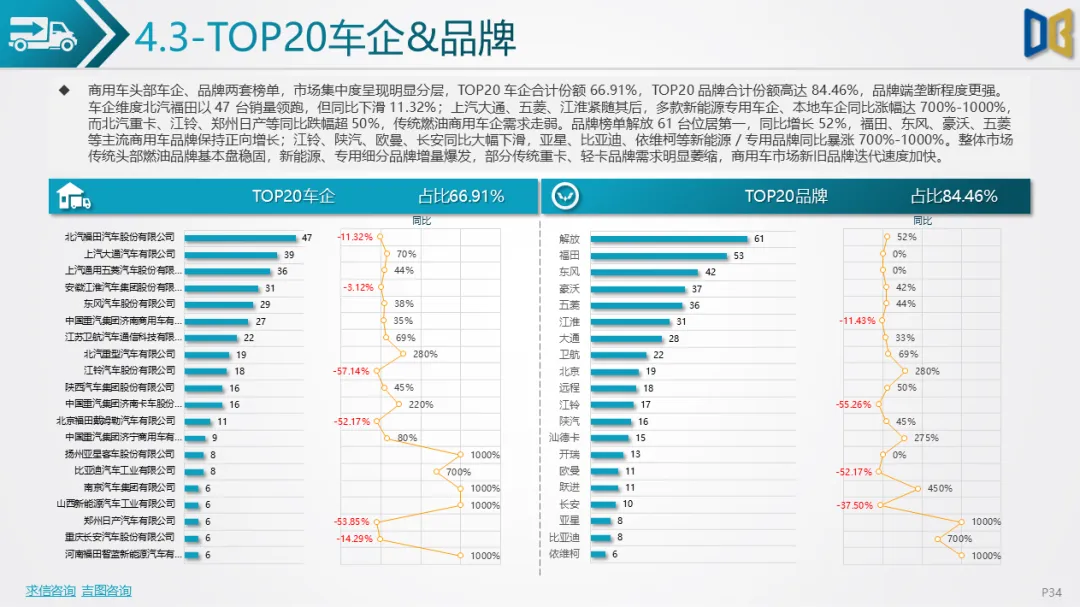

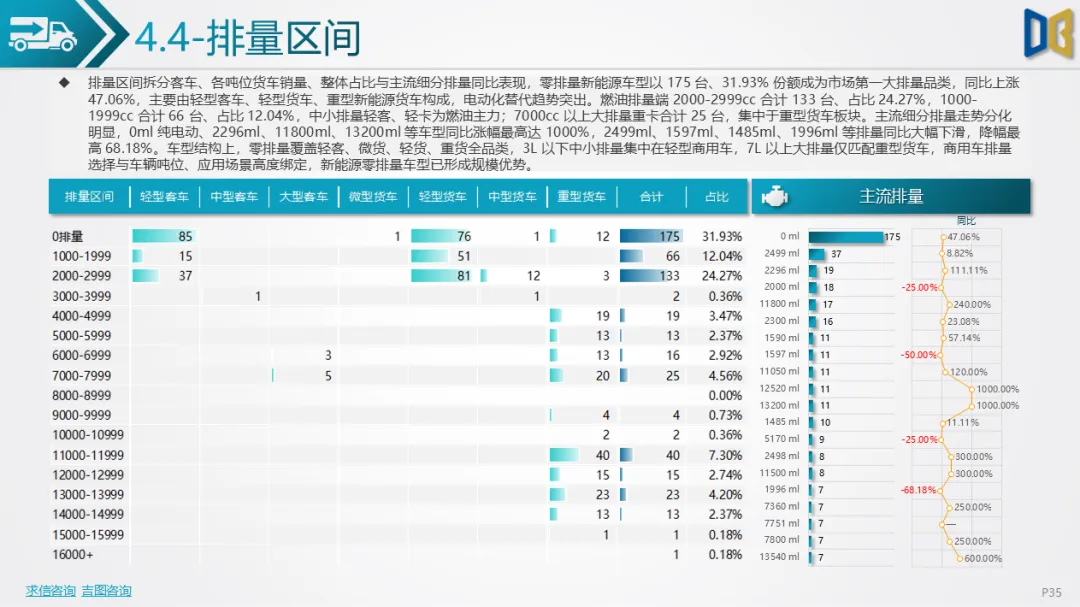

商用车市场复苏态势明确,5 月货车同比转正增长12.78%,轻型货车为销量主力,重型货车、轻型客车增量突出;零排量新能源商用车占比31.93%,成为第二大排量区间,柴油车型仍为基础盘。车企与品牌端市场分层明显,解放、福田、大通等传统品牌销量领先,新能源专用车企同比爆发式增长,部分传统重卡、轻卡品牌需求萎缩。

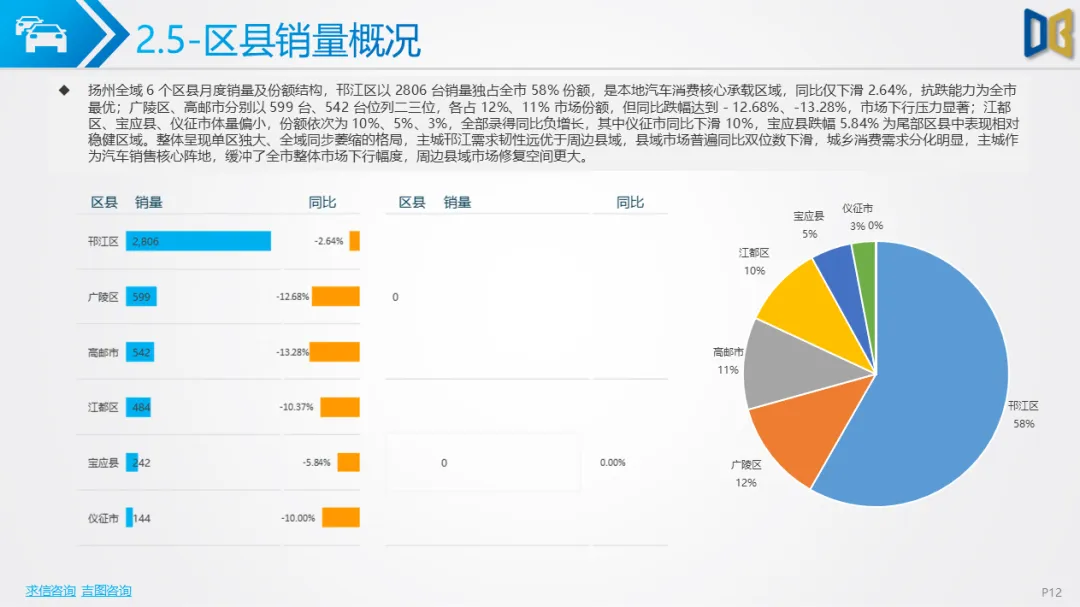

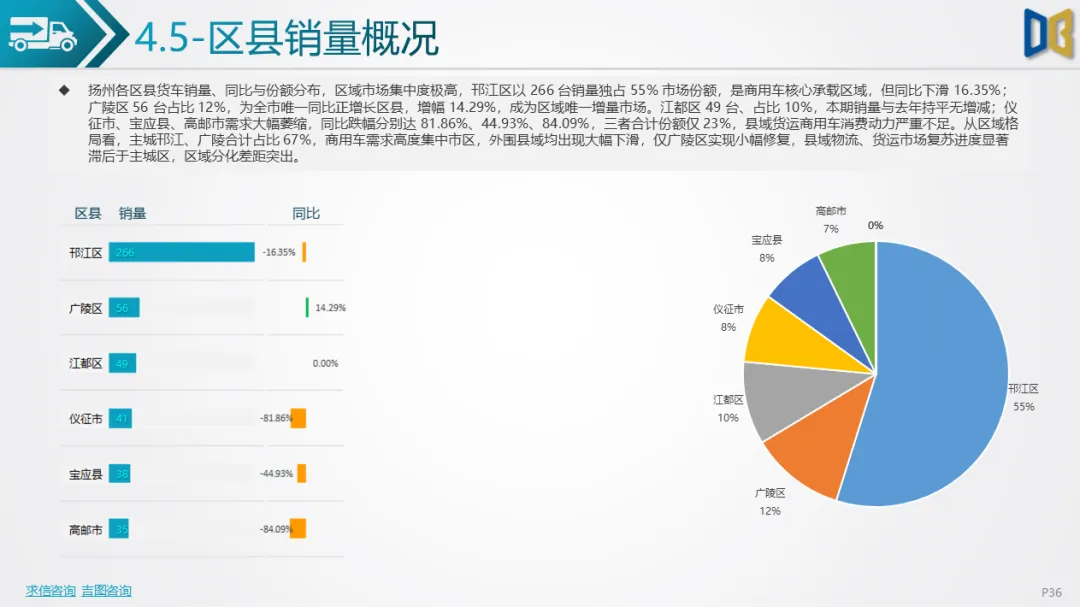

区域维度市场极度集中,邗江区商用车份额55%,仅广陵区实现同比正增长,仪征、高邮、宝应等县域销量大幅跳水,城乡分化严重。细分维度看,轿车、SUV、MPV、商用车动力、排量、级别、区县均出现结构性调整,新能源替代燃油、高端车型挤压入门车型、主城区承载核心需求是三大核心趋势,传统燃油中小品类、县域市场仍存在较大下行压力。

附件下载请识别下方二维码查看:

点赞

分享

在看