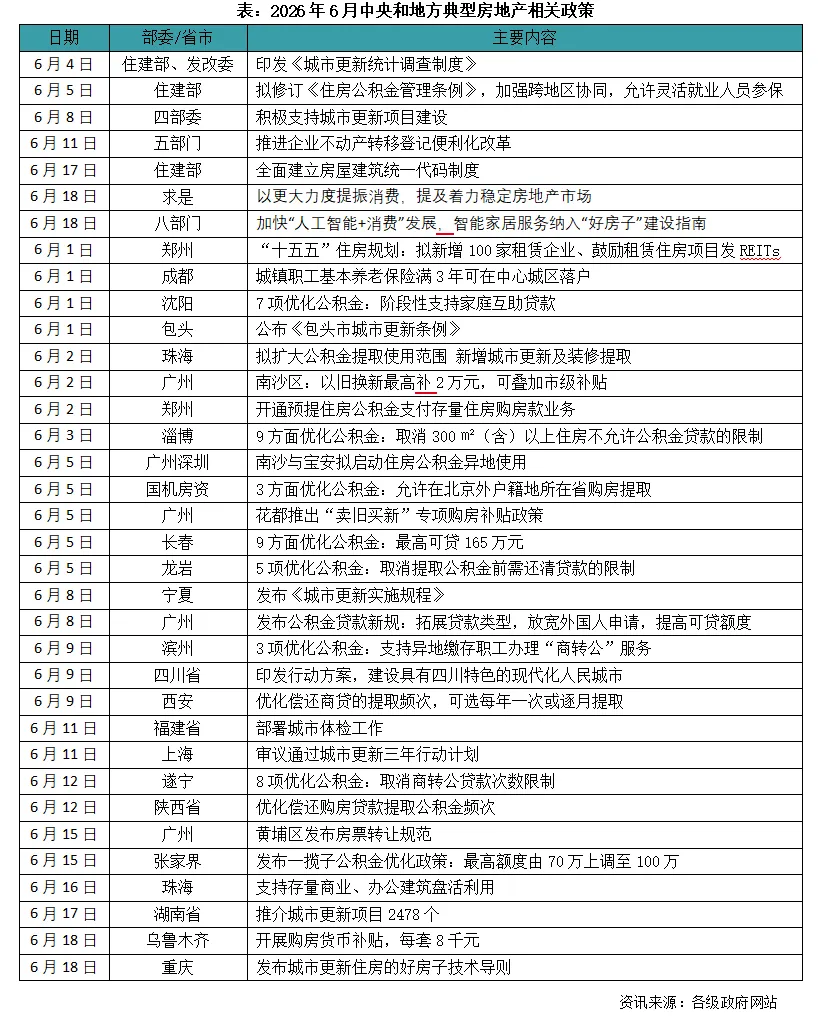

政策环境: 持续完善城市更新发展架构,中央党刊发文稳资产价格信心

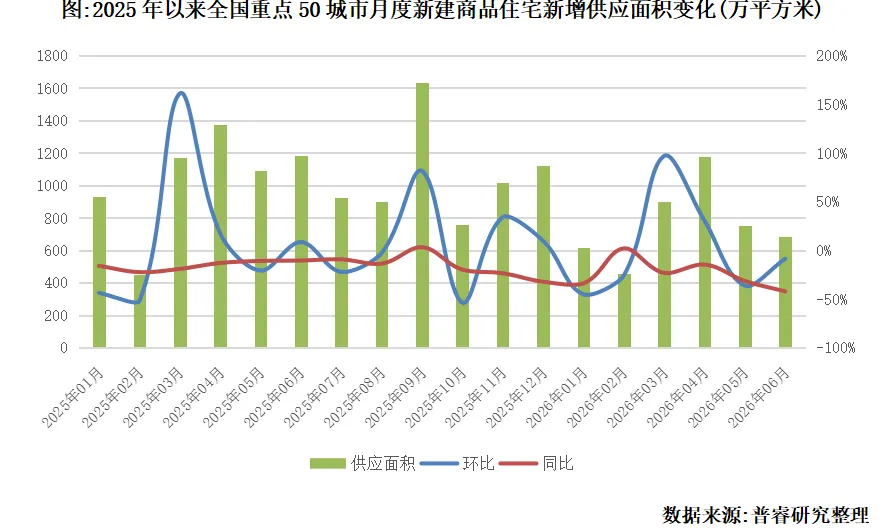

新房供应:面积环比再降8%重回月度最低,上半年同环比双降三成

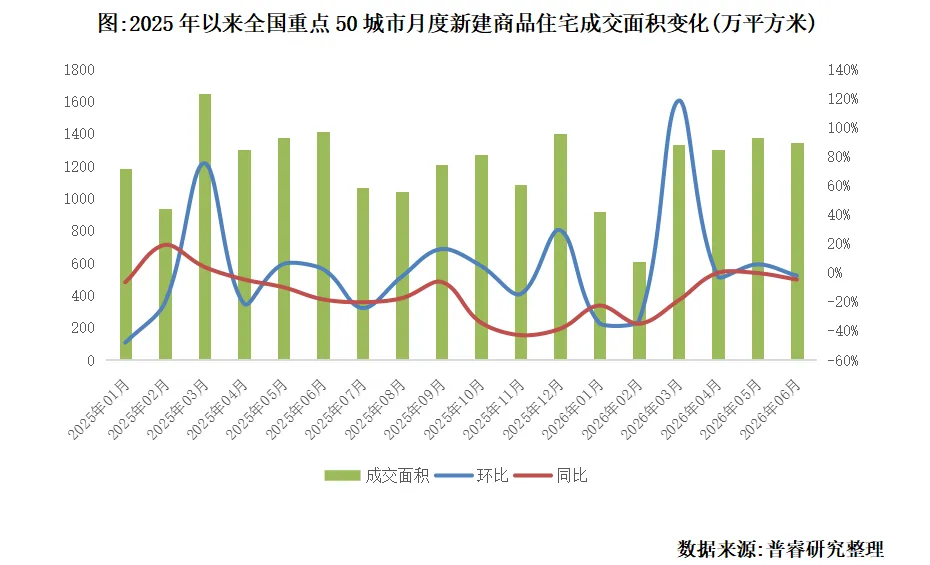

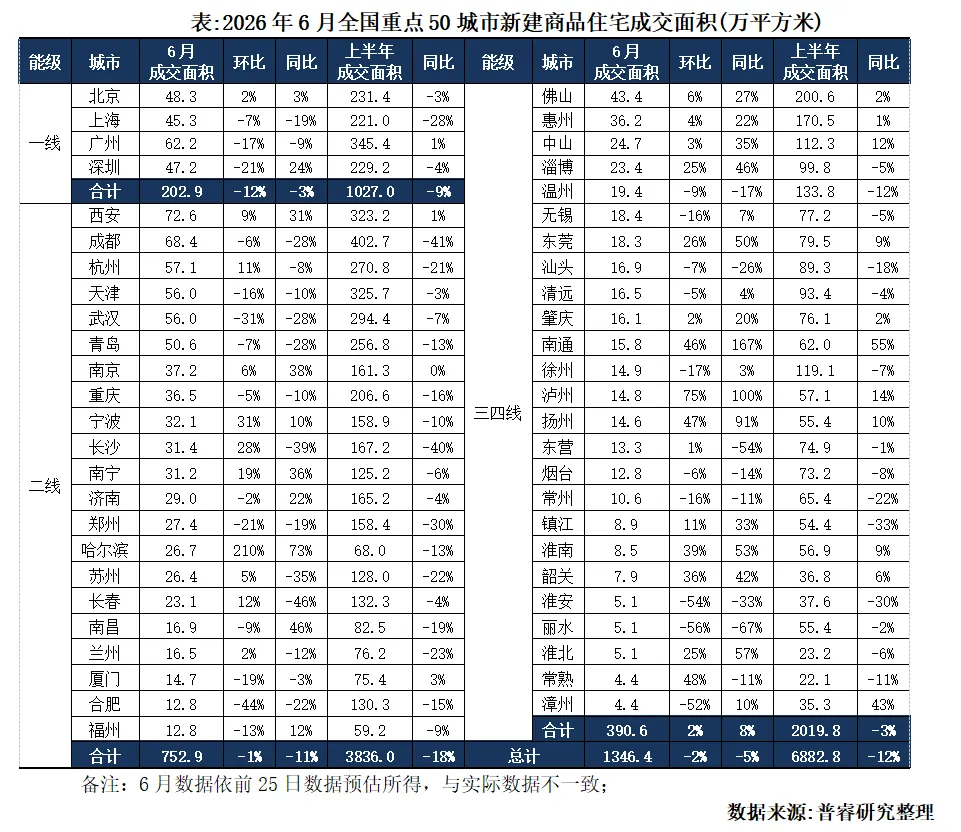

新房成交:环同比分别微降2%和5%,仅三四线城市同环比双增

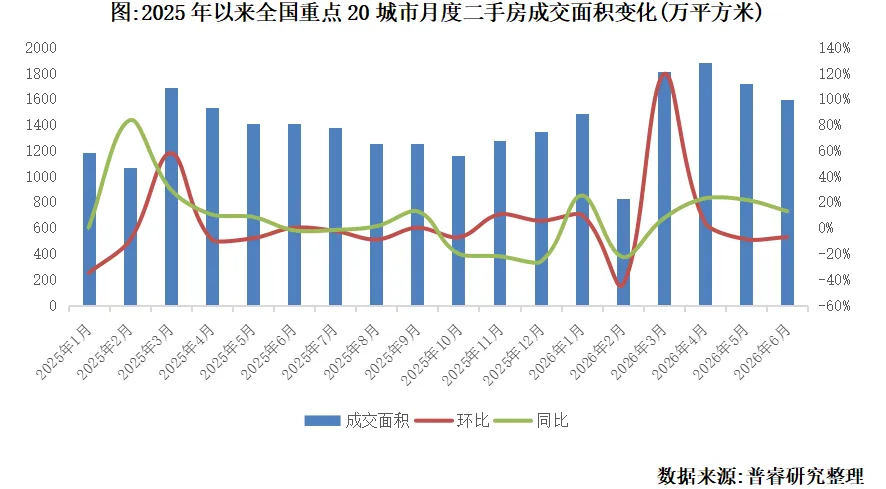

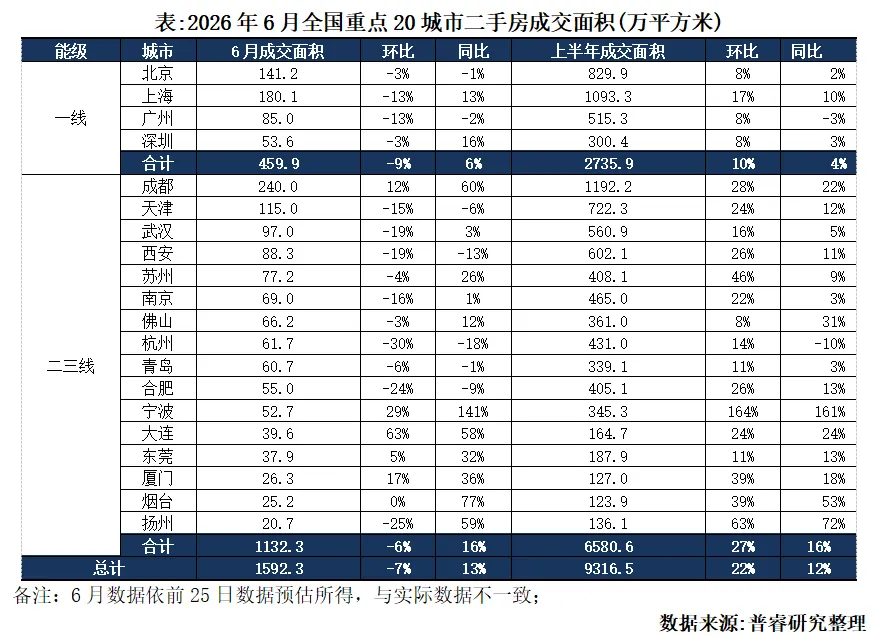

二手房成交:面积环比降7%但同比增13%,上半年累计同比增12%

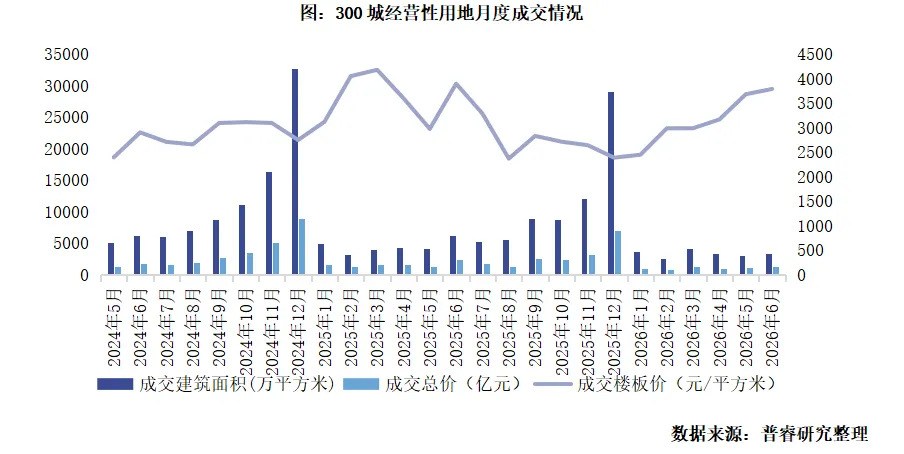

土地市场:6月土拍规模周期性上升,溢价率连续3个月上涨

◎ 文 / 普睿数智研究中心

01 政策环境

持续完善城市更新发展架构

中央党刊发文稳资产价格信心

2026年6月,中央持续完善城市更新发展框架,四部委召开吹风会解读城市更新“十五五”发展规划,同月出台了城市更新统计调查制度,并通知建立房屋建筑统一代码制度。《求是》发文要加快修复居民资产负债表,着力稳定房地产市场。地方层面,至截稿时52次发布稳市场新政,从发布频次来看,优化公积金提及次数最多,其后是保障安居、城市更新、补贴税费,三者提及次数相近。

中央方面,发改委、住建部等四部委联合解读《城市更新“十五五”规划》。发改委明确2026年安排970亿元中央预算内投资,专项支持城镇老旧小区、危旧房改造等项目,惠及约800万户居民。住建部介绍规划设置10项核心指标、部署23项重点任务、配套7方面政策举措及14项重大工程,推动城市发展从大规模增量扩张转向存量提质增效。财政部表示已支持50个重点城市先行先试,将统筹财政补助、地方专项债及税收优惠等多渠道强化资金保障。自然资源部提出以国土空间“一张图”盘活存量资源,通过简化审批流程、过渡期用地政策等降低市场主体参与成本。此次四部委协同推出的政策体系,为城市更新相关行业带来了清晰的发展预期与确定性机遇。规划在“软建设”维度着重强调充分调动企业积极性,明确鼓励民营企业参与城市基础设施建设运营,叠加存量资产盘活、投融资模式创新及土地、财税配套支持,有效降低市场参与门槛,拓宽了企业的业务布局空间。

6月18日,求是网刊发评论员文章《以更大力度提振消费》,文章提出需统筹好惠民生与促消费、供给与需求、当前与长远三方面关系,多措并举推动消费持续扩大。一方面通过实施城乡居民增收计划、扩大就业容量、完善分配与社保体系夯实居民消费基础;另一方面提出加快修复居民资产负债表,着力稳定房地产市场,促进资本市场健康发展,防范资产价格下跌形成消费信心负向螺旋,增强居民消费底气。此次政策表述释放出明确信号:后续宏观调控将更加注重房价预期的合理引导。房产是居民家庭体量最大的资产,稳住楼市价值底盘,才能阻断“资产缩水—消费收缩”的负向循环。

地方层面,31次发文涉及公积金优化,主要涉及首套认定放宽、家庭互助贷款、贷款额度提升、取消大户型产品贷款限制、公积金异地使用等。9次发文推进城市更新工作,典型如湖南省召开城市更新资源(项目)发布会,推介重点项目2478个,总投资达2215亿元。地方重点政策方面:

广州南沙与深圳宝安推进住房公积金异地使用。6月5日,两地签订战略合作框架协议,两地开展全方位合作,助力粤港澳大湾区“黄金内湾”建设,强化广深双城联动作用。两地明确将先行先试住房公积金异地使用,同时推进优质教育资源共享、跨区域医疗协作、社保权益互认互通。政策打破公积金使用的地域壁垒,极大方便了跨城就业、异地置业的人群,有效降低安居成本,促进人口与要素双向流动。

珠海试行商办建筑临时改酒店,破解供需错配、激活存量资产活力。珠海印发试行管理办法,针对本地存量商办项目库存压力大、市场改作酒店意愿强的现状,在横琴粤澳深度合作区以外的市域范围,试点推动已确权存量商业、办公建筑临时变更为酒店功能。政策围绕明晰转换路径、规范全过程管理、构建监管闭环搭建框架,在保持原土地用途、规划条件与使用年限不变的前提下,明确申请标准、办理流程与退出机制,着力破解空间闲置与需求悬空的结构性矛盾。

02 新房供应

面积环比再降8%重回月度最低

上半年同环比双降三成

2026年6月,全国重点50城市新建商品住宅新增供应面积约687万平方米,环比减少8%,同比下降42%,降幅有所扩大,重回去年以来除春节月(1-2月)外的月度最低水平。上半年累计供应面积4593万平方米,累计同比跌26%,较去年下半年环比亦减少28%。

从各能级城市表现看,4个一线城市供应面积约103万平方米,同、环比分别下降43%和9%,上半年累计供应面积688万平方米,累计同比下滑27%,较前5月降幅扩大2pcts。21个二线城市供应面积约417万平方米,环比减少8%,同比下跌45%,累计供应面积2635万平方米,累计同比减少29%,跌幅扩大2pcts。25个三四线城市供应面积仅约167万平方米,环比减少10%,同比跌 33%,累计供应面积1269万平方米,累计同比下降18%,三四线城市新增供应规模持续收缩,规模总量和跌幅为各能级城市居前,库存压力逐步趋缓。

03 新房成交

环同比分别微降2%和5%

仅三四线城市同环比双增

2026年6月,全国重点50城市新建商品住宅成交面积约1346万平方米,环比小幅微跌2%,同比亦微降5%,规模与仍略高于3-4月“小阳春”水平,保持在去年下半年以来月度高位。上半年按累计成交面积6883万平方米,累计同比跌12%,较前5月累计同比跌幅继续收窄3pcts,整体稳定至去年以来月均水平,继续保持3-4月以来的热度和成交惯性。

从各能级城市表现看,4个一线城市成交面积约203万平方米,环比下降12%,同比微降3%,累计成交面积1027万平方米,累计同比跌幅继续收窄3pcts至9%。21个二线城市成交面积约753万平方米,环比持平微降1%,同比下降11%,环比跌幅收窄而同比跌幅扩大3pcts;25个三四线城市成交面积约391万平方米,环比增长2%,同比正增长8%,累计成交面积2020万平方米,累计同比下降3%,降幅同样收窄2pcts,为各能级城市中仅有的同环比双增梯队。

04 二手房成交

面积环比降7%但同比增13%

上半年累计同比增12%

2026年6月,全国重点20城市二手房成交高位回落“二连降”、低于3-4月水平,成交面积合计约1592万平方米,环比下降7%,但同比仍增长13%,单月同比增幅收窄5pcts,上半年累计成交面积约9317万平方米,同比正增长12%,较去年下半年环比增长22%。

从重点城市成交面积绝对规模看,成都二手房成交面积达240万平方米高踞首位,环比增长12%,同比激增60%,累计同、环比分别增22%和28%;其次是上海成交面积约180万平方米,环比降13%,同比增13%,累计同比增幅提升至10%。北京、天津成交规模达100万平方米,宁波、大连、厦门等环比显著增长20%以上,诸多城市同比增幅超过40%。

05 土地市场

6月土拍规模周期性上升

溢价率连续3个月上涨

2026年6月,年中土地成交规模迎来周期性上升,核心城市土拍热度持续提升。月末快报数据显示,土地供应建筑面积为4363万平方米,环比上升18%,同比下降17%。成交3410万平方米,环比上升49%,同比下降30%。成交金额1293亿元,环比上升84%,同比减少20%。重点监测城市范围内,深圳、北京成交金额超过100亿元,重庆、盐城、义乌、武汉、北京等10个城市成交建筑面积高于50万平方米。因核心城市优质地块成交占比回升,本月平均楼板价3791元/平方米,环比增长24%。

从市场热度来看,本月平均溢价率达到13.7%,在二季度连续三个月上升,环比上升5.3个百分点,同比上升8.1个百分点。深圳表现尤抢眼,三宗高总价宅地溢价率分别达到了151%、114%和99%

各能级城市成交金额同比维持回落,环比均呈现上涨,其中一线城市涨幅最大。截至6月25日,全国商住办类招拍挂成交金额1293亿元,环比增加84%,一线、二线、三四线分别增加195%、103%和37%。成交均价方面,因各能级城市均缩量提质,成交均价均同比上涨,一线城市同比上涨16%,二线同比上涨24%,三四线同比上涨18%。

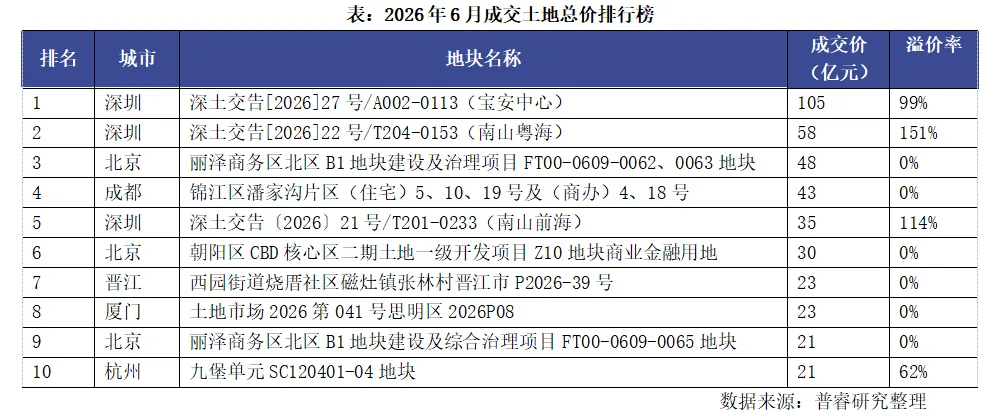

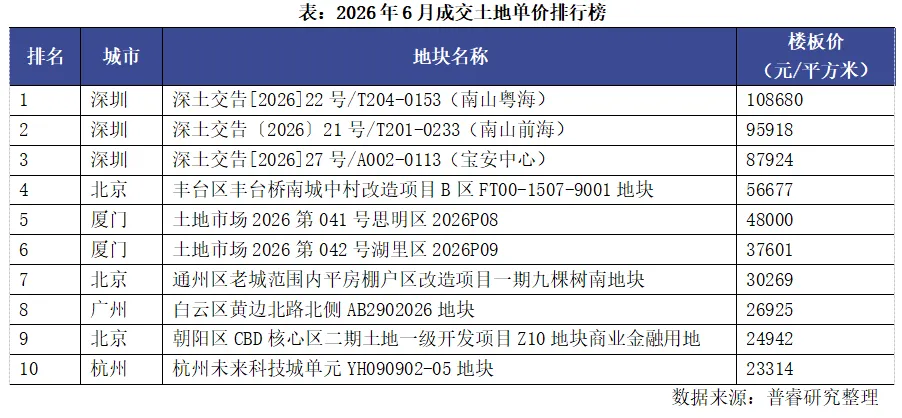

就高总价地块成交情况来看,高总价地块成交仍较为分散,TOP10地块分属6个城市。其中榜首为深圳宝安中心地块,地块吸引4家头部房企参拍,历经355轮竞价后由保利发展竞得,成交总价105.1亿元,溢价率达到99%,成交楼板价达8.79万元/平方米,刷新宝安中心区宅地单价纪录。

单价榜方面,前三宅地均来自深圳。本月深圳出让的三宗宅地全部以超高溢价成交,排在首位的是南山宅地,该地块由保利置业以57.72亿元竞得,溢价率高达150.74%,成交楼板价10.87万元/平方米,刷新了深圳涉宅用地单价纪录。值得一提的是,排在第二、第三的深圳宅地也刷新了各自板块的地价纪录。

排版:花卷