苹果二季报好于市场预期,让人们感觉惊喜,这家掉队的巨头没有被关税影响,反而拿出了3年多的最佳增速。

展望未来,我们认为换机潮已经到来,在AI to C的时代,这家消费电子巨头的软硬件和生态能很好地融合。

具体来看,苹果2025二季报主要财务数据如下:

01

利润表现

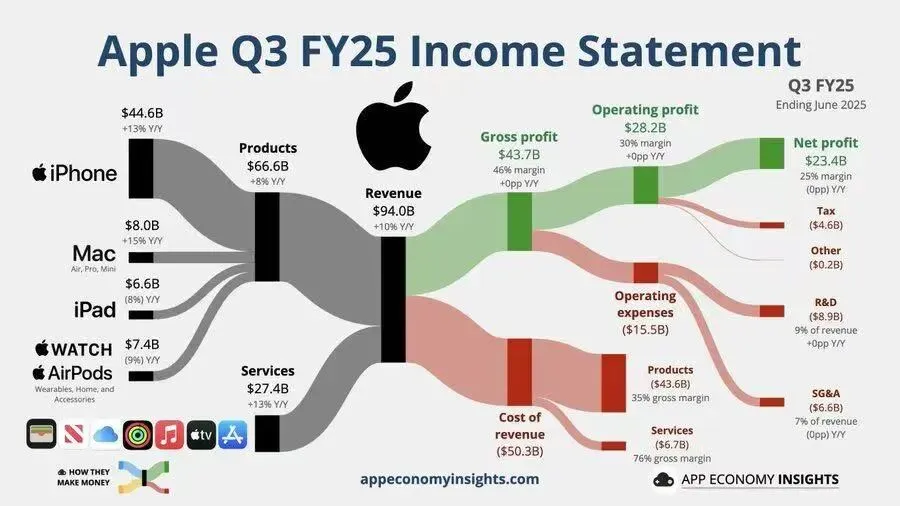

营业收入940.36亿美元,同比增9.63%,好于市场预期的900亿美元,增速为2021年底以来最高; 净利润234.23亿美元,同比增9.26%,好于市场预期的225亿美元;

稀释后每股收益EPS为1.57美元,同比增12.14%,好于市场预期的1.45美元; 毛利率为46.5%,继续维持在高位,净利率为24.9%,环比下滑约1pct;

02

业务关键数据

iPhone营收为445.82亿美元,同比增13.45%,远高于分析师预期的400亿美元; 服务营收为274.23亿美元,同比增13.26%,高于分析师预期的268亿美元; 其他硬件收入为220.31亿美元,高于分析师预期的210亿美元;Mac营收同比增15%,iPad营收同比跌8%;硬件总营收为666.13亿美元,同比增8.2%。

大中华区营收为153.69亿美元,同比增4%,为2023年以来首次。

本季度通过支付股息和回购共返还股东现金250亿美元,其中回购金额210亿美元,每股派息为0.26美元;

03

业绩指引

预期Q3营收同比增约5~10%,好于市场预期的增5%; 预期Q3毛利率46%~47%,略高于市场预期的46%; 预期关税将造成11亿美元额外成本。

总的来说,苹果本季度财报好于预期,特别是iPhone的销量大幅攀升让人眼前一亮。目前来看,市场对这家巨头有些担心过度,其依旧有很大的护城河和用户粘性。

电话会议上,苹果高层回答了有关关税,供应链,毛利率,国补和未来指引的问题,提到了有关指引和毛利,均好于预期,使得股价在电话会议期间有所冲高。

笔者试摘录几个问答如下:

蒂姆・库克:iPhone 方面,大家可以看到 iPhone 16 系列的销量相比去年同期的 iPhone 15 系列实现了双位数增长,换机率创下新高。在我看来,这要归功于苹果产品的强大实力与优异性能。

Mac 方面。我们看到 Mac 的换机率也同样创下新高,越来越多的用户选择购买配置苹果自研芯片的 Mac 产品。可以说,苹果芯片在推动用户换机、升级方面起到了非常关键的作用。

按照我们的估算,在四月份的总购机量中,有大约 1 个百分点(总量为 10 个百分点)来自用户购机需求的提前释放。

摩根士丹利分析师 Erik Woodring:蒂姆,我的第二个问题想请您与我们分享一下苹果在中国市场的表现。回顾过去一段时间中国市场的表现,能否请您与我们分享一下中国市场对 iPhone 16 系列产品以及苹果其他产品的需求与兴趣?

蒂姆・库克:本财季,我们在大中华区的销售额较上一财季增长了 4%。这主要得益于 iPhone 销量的增长。当然,我们也观察到 Mac 的销量同样实现了同比大幅增长。

在本财季,中国政府对部分产品发放了“国家补贴”,这确实为我们的部分产品带来了积极影响,但并非全部产品都享受“国补”待遇。补贴政策贯穿整个财季,所以我们确实观察到了“国补”对我们的积极影响。

此外,本财季我们在大中华区的 iPhone 安装基数创下了历史新高。中国大陆地区的 iPhone 升级用户数在 6 月财季创下新高;在中国城市地区的手机销量排行中,iPhone 占据前三。这些表现都非常了不起。

其他产品方面,比如 Mac、iPad 以及 Apple Watch,我们发现中国大陆地区许多消费者都是第一次购买上述产品。还有一项很有意思的数据是,MacBook Air 目前是全中国最畅销的笔记本电脑;Mac mini 则是中国市场最畅销的台式电脑。

总而言之,本财季我们在中国市场的表现非常积极。

iPhone量价齐升。据笔者援引的数据,iPhoneQ2出货量同比增2%,营收增约12%,客单价提升了约10%,没有出现想象中的以价换量,证明其高端市场份额依旧稳固。 服务业务再加速。本季度服务业务营收略高于预期,增速为13.26%,毛利率为75.6%,整体高位运行,贡献了较多的毛利和现金流。 Mac客单价继续下滑。据第三方数据,第一季度Mac出货量同比增21%,但营收增15%,客单价下滑约6%。目前来看,MBA和Mac mini是首选,使得客单价有所承压。

笔者认为,基于硬件性能、生态优势、以及在AI的早期布局,苹果在未来还是有很大的想象空间,但这家巨头必须克服创新的阻碍和AI的落后。

更多外资看法报告,数据解读等发在社群内,欢迎各位进入。

(笔者持有苹果股份。)

(风险提示:美国经济超预期衰退,电子产品竞争激烈,反垄断诉讼等等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。