【大数据分析报告】全球主要集装箱港口船舶在港时间报告(06.17-06.30)——上海国际航运中心 李嘉欣 于洪伟 赵楠

近日,由上海国际航运研究中心研究编制、龙船(北京)科技有限公司提供大数据支持的《全球主要集装箱港口船舶在港时间报告(2026.06.17-2026.06.30)》发布。

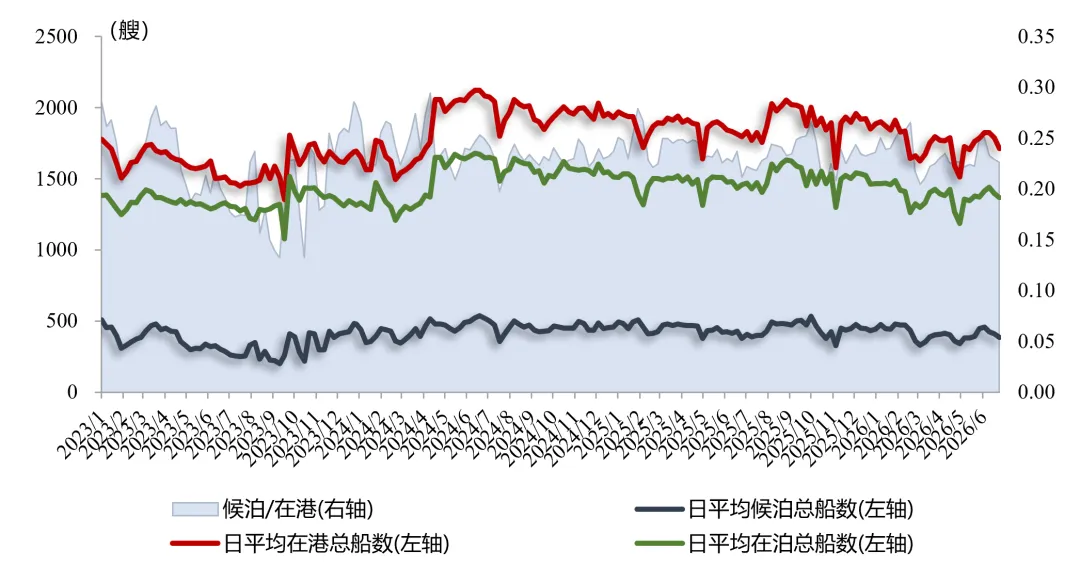

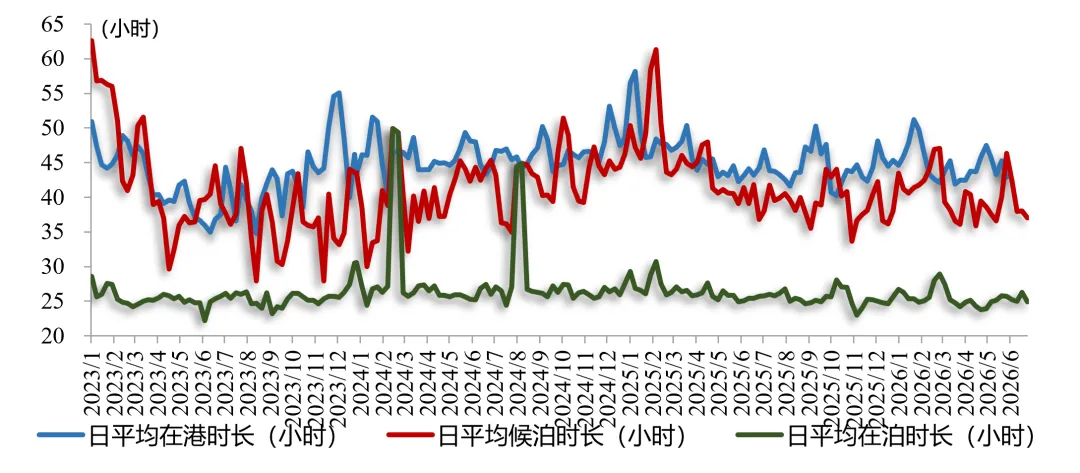

【集运市场概况】需求端,2026年6月,全球制造业PMI录得49.5%,较上月回升0.3个百分点,连续两个月环比上升。指数虽仍在收缩区间,但回升态势反映出全球经济恢复力度有所增强。从驱动因素看,中东局势显著缓和,霍尔木兹海峡逐步恢复通航。国际油价当月大幅回落,企业前期对供应链中断和成本上涨的担忧有所缓解。但全球制造业复苏仍不均衡,新订单增长放缓,前期补库存和提前采购的拉动作用有所减弱。【供应链扰动事件】2026年6月下旬,欧洲遭遇今夏首轮大范围极端热浪,多地气温突破40摄氏度,鹿特丹港多个码头被迫关闭或限制作业。ECT Delta码头和Euromax码头一度关闭,原因是持续高温导致IT网络系统故障,部分岸桥设备因过热直接暂停工作;APM Terminals Maasvlakte II也短暂停摆,卡车预约时段被暂停,货车暂时无法进出码头办理集装箱提取和交付业务。【在港船舶数量分析】根据图表1可见,本期全球主要集装箱港口日均在港/候泊/在泊的船舶数量分别为1749 /398 /1382艘,分别较上期环比增速-4.1% / -9.7% /-3.2%,日均在港/候泊/在泊的船舶数量均呈上升趋势。【在港船舶时间效率分析】根据图表2可见,本期全球主要集装箱港口平均在港/候泊/在泊时间分别为44.1 /37.5 /25.6小时,分别较上期环比增速-0.8%/ -6.5% /2.0%,平均在港/候泊/在泊的船舶时间均呈下降趋势。

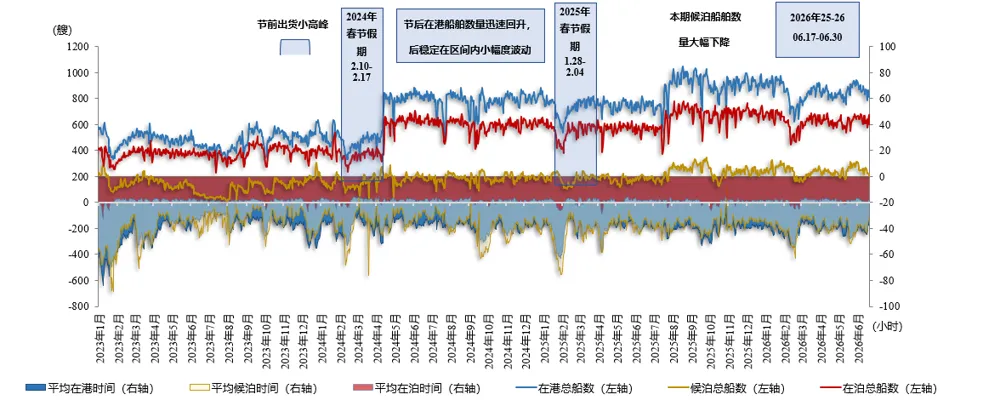

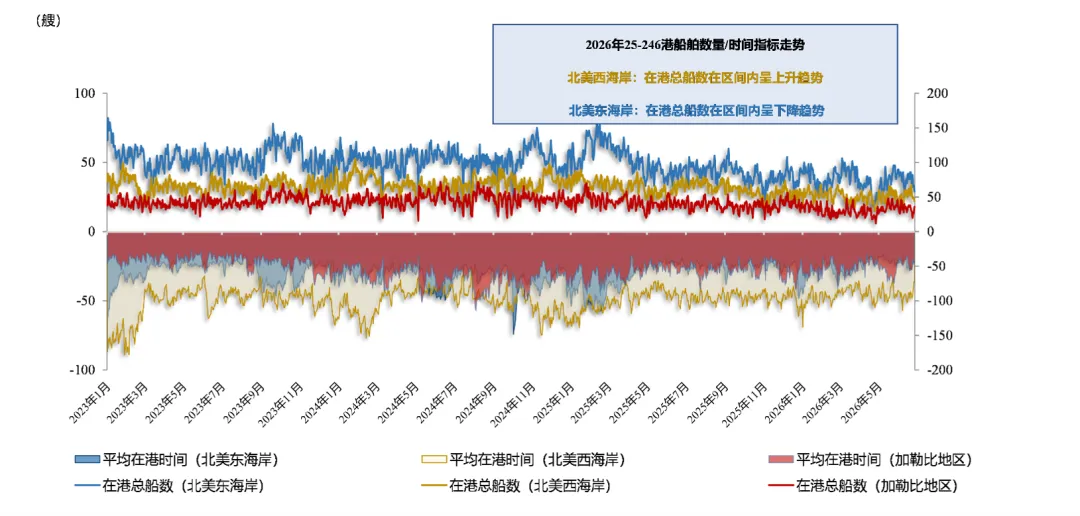

图表1:全球主要集装箱港口日均在港/候泊/在泊船舶数量走势图表2:全球主要集装箱港口船舶日均在港/候泊/在泊时间走势注:因“日平均候泊时长”中直接靠泊的船舶不参与计算,因此图中会出现“日平均候泊时长”大于“日平均在港时长”的情况,特此说明。1、中国大陆港口日均在港/候泊/在泊船舶数量下降,在泊时间延长。2026年6月,中国制造业PMI为50.3%,较上月上升0.3个百分点,连续4个月运行在50%及以上的水平,显示制造业运行稳中有进。国内外需求均有上升,制造业动能趋强发展,新订单指数重回扩张区间。且6月份国际贸易紧张局势有所缓解,我国制造业出口需求相应有所回升。中国大陆主要港口(不含中国台湾、中国香港的共27个港口)的日均在港/候泊/在泊船舶数量较上期环比增速分别-6.3%/-14.8%/-5.0%,日均在港/候泊/在泊时间较上期环比增速分别-0.4%/-5.0%/6.1%。随着前期“抢出口”集中释放效应逐步减弱,叠加船公司根据货量变化优化航线与运力配置,国内主要港口到港船舶批次有所回落。与此同时,6月下旬华东、华南多地持续遭遇梅雨季强降雨,部分港口装卸作业与集疏运效率受到明显干扰,形成到港船舶数量下降、在泊时间被动延长的格局。图表3:2023年1月1日-2026年6月30日中国大陆港口船舶在港时间表现走势2、北美日均在港/在泊船舶数量呈下降趋势,日均候泊时间大幅上涨。

普标全球数据显示,2026 年 6 月美国制造业 PMI 终值为53.9,较上月下降1.2个百分点,制造业整体仍保持扩张态势。新订单和产出继续增长,但增速较5月有所放缓,表明市场需求仍具韧性但扩张动能有所减弱。同时,企业采购活动和库存继续增加,但积累速度趋缓,反映企业补库存需求逐步回归正常。

北美洲主要港口的日均在港/候泊/在泊船舶数量较上期环比增速分别-0.4% /1.9% /-1.9%,其中日均在港/候泊/在泊时间较上期环比增速分别9.2% /52.8%/6.3%。本期北美港口运行效率显著下降,一方面,美东港口因铁路运力不足和内陆集疏运衔接不畅,导致集装箱在码头积压,船舶候泊时间大幅延长。另一方面,美西港口受进口商提前备货及跨太平洋货量回升影响,堆场周转放缓,停留时间明显增加。陆侧物流承压与进口需求增长相互叠加,共同推高了候泊及在港时间。图表4:2023年1月1日-2026年6月30日北美洲港口船舶在港时间表现走势3、欧洲日均候泊船舶数量明显增加,日均在港/候泊时间呈现上升趋势。

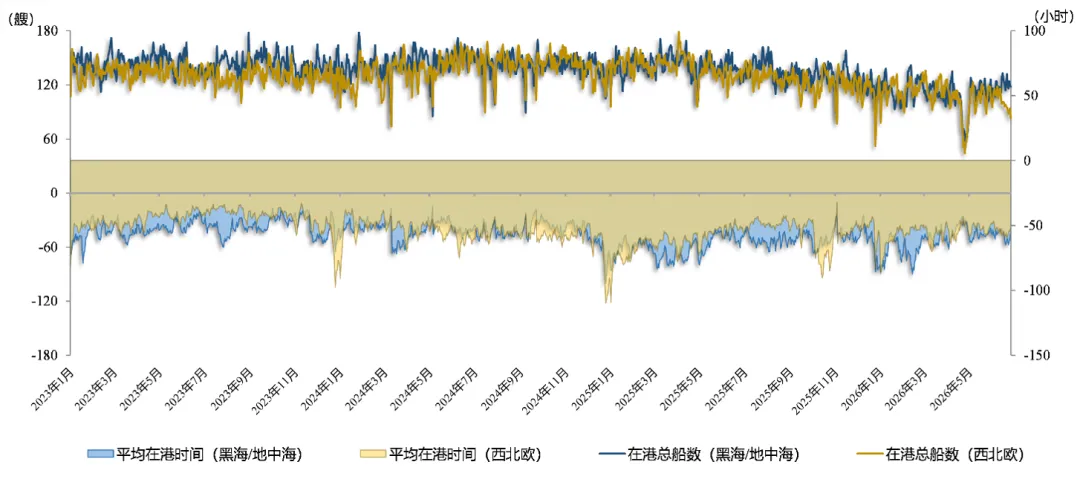

2026年6月,标普全球欧元区制造业PMI终值录得51.4,较5月回落0.2个百分点,制造业延续扩张态势。产出端表现稳健,产出指数终值51.7,二季度整体景气度创2022年初以来新高。然而,新订单仅温和增长,新出口订单指数连续两个月下行,外需持续疲弱。同时,企业原材料采购量环比收缩,库存降幅创年内最大,前期预防性补库正逐步消退。欧洲区域主要港口的日均在港/候泊/在泊船舶数量较上期环比增速分别为-3.0% / 8.9% /-7.4% ,日均在港/候泊/在泊时间较上期环比增速分别8.2% /6.0% /-0.6%。周转效率显著承压,在港与候泊时间明显延长。受德国铁路货运网络因多处施工及通信系统故障几近瘫痪影响,汉堡港等枢纽集疏运严重受阻,进出口货物延误大幅拉长。与此同时,鹿特丹港与安特卫普港堆场持续高负荷运转,驳船及铁路运力紧张,叠加比利时全国罢工致引航服务中断,船舶锚地等待时间显著上升。

图表5:2023年1月1日-2026年6月30日欧洲港口船舶在港时间表现走势

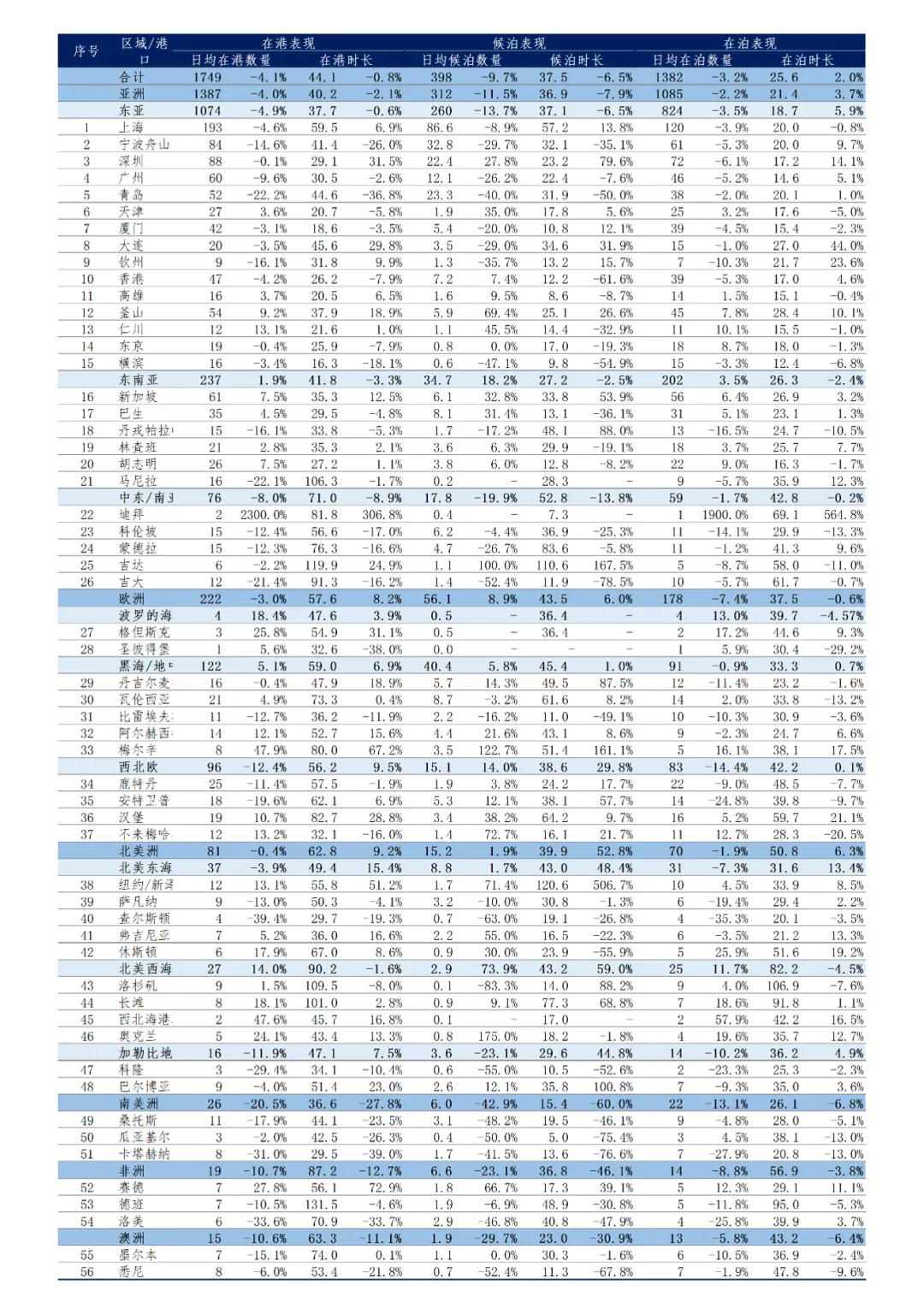

附表:2026年第25~26周全球各区域主要集装箱港口船舶在港时间表现数据及环比增速注:因篇幅有限,表中仅展示各区域主要枢纽港口近两周船舶在港时间表现数据,如有对更多港口的数据分析或定制化研究的需求,敬请联系。

本报告由上海国际航运研究中心与龙船(北京)科技有限公司联合编制,如需转载请与我单位联系。署名:王玮 李嘉欣 于洪伟 赵楠

▊研究人员:王玮 李嘉欣 李娜 卢向清 王心悦 凡雪涵

?︎了解我们