股价炒作逻辑复盘与近期调整原因深度分析

核心结论

1、股价走势复盘:青山纸业股价从2026年5月中旬的高点5.10元,一路下跌至6月29日的3.02元,累计跌幅约40.8%。这是典型的"题材炒作退潮+估值回归"行情,属于A股市场常见的概念炒作后价值回归模式。

2、前期炒作核心逻辑:主要基于子公司恒宝通的光模块概念(400G/800G),搭上AI算力风口。叠加低股价、低市值、国企改革等多重题材,形成了"传统造纸+光模块"的跨界炒作逻辑。市场对恒宝通的光模块业务给予了过高的预期和估值溢价。

3、近期下跌主要原因:光模块/AI算力题材热度退潮,资金获利了结;业绩与估值严重不匹配(PE 172倍,远超行业平均);主力资金连续出逃,大股东减持;造纸主业持续疲软,营收利润双降;光模块业务体量小(营收占比仅8.5%),难以支撑高估值。

4、光模块业务真实价值:恒宝通在光模块行业属于二线厂商,技术上与中际旭创、新易盛等龙头存在代差。虽然与博通有长期合作,但主要集中在中低端产品。400G/800G尚处于试产和送样阶段,距离大规模量产和业绩贡献还有较长距离。

5、投资建议:公司基本面较弱,估值泡沫明显,光模块业务尚处于早期阶段,短期难以兑现业绩。建议投资者保持谨慎,等待估值回归合理区间后再关注。短期不建议抄底,中期关注光模块业务实质性进展和造纸行业周期拐点。

一、公司概况

1.1 基本信息

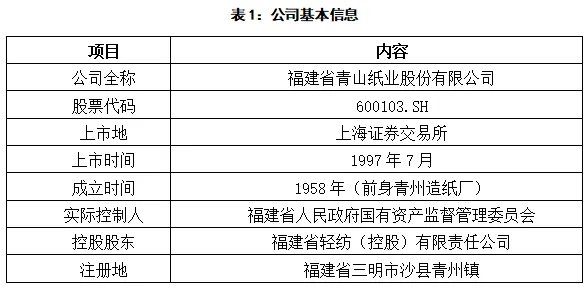

福建省青山纸业股份有限公司(股票代码:600103)前身是青州造纸厂,始建于1958年,1971年5月正式投产,1993年4月改制为股份制企业,1997年7月在上海证券交易所上市。公司是福建省国资委控股的国有控股上市公司,经过60多年的发展,已成为集制浆、造纸、热电联产、碱回收、医药、光电子、原料林基地开发于一体的综合性企业。

公司系全国包装纸袋纸、纺织新材料溶解浆的重点生产企业,同时跻身福建省工业和信息化、林业产业化"双龙头"企业行列。公司的竹木中长纤制浆在行业中具有独特优势,是国内率先发展林浆纸一体化的龙头企业。

1.2 主营业务与产品

公司主要从事竹木浆、溶解浆、纸袋纸、纸制品、光电子产品、医药产品、林木产品等产品产销及贸易经营。经过多年发展,公司形成了"造纸为主、多元发展"的业务格局。

主要产品系列包括:

(1)造纸系列:"青山牌"系列伸性纸袋纸、环保纸袋纸、精制牛皮纸等。其中,伸性纸袋纸市占率全国第一,是公司的拳头产品。

(2)制浆系列:溶解浆、竹木浆等。公司拥有多条现代化先进制浆生产线,竹木中长纤制浆在行业中具有独特优势。

(3)光电子系列:光器件、光模块等(通过控股子公司恒宝通开展)。这是公司近年来重点发展的新兴业务,也是市场关注的焦点。

(4)医药系列:风油精等产品(通过控股子公司水仙药业开展)。医药业务相对稳定,是公司多元化布局的重要组成部分。

(5)林木产品:原料林基地开发。公司拥有40万亩自有林地和60万亩FSC认证林地,原料自给率较高,在原材料价格波动周期中具备一定的成本抗压能力。

1.3 股权结构与子公司

公司实际控制人为福建省人民政府国有资产监督管理委员会,控股股东为福建省轻纺(控股)有限责任公司。作为国有控股上市公司,公司在资源获取、政策支持等方面具有一定优势。

公司控股子公司十余家,主要包括:

(1)深圳市恒宝通光电子股份有限公司:持股约65.1%,主要从事光通信模块及组件产品的研发、生产和销售。恒宝通是国家级高新技术企业、专精特新"小巨人"企业,新三板挂牌公司(代码:832449)。这是公司光电子业务的核心载体,也是市场炒作的核心标的。

(2)福建水仙药业有限公司:主要从事医药产品的生产和销售,核心产品为风油精等。医药业务相对稳定,为公司提供一定的利润贡献。

(3)惠州闽环实业有限公司:主要从事纸箱、纸袋等纸制品的生产和销售。

(4)福建省青山纸业林业开发有限公司:主要从事原料林基地开发和林业经营。

二、财务业绩分析

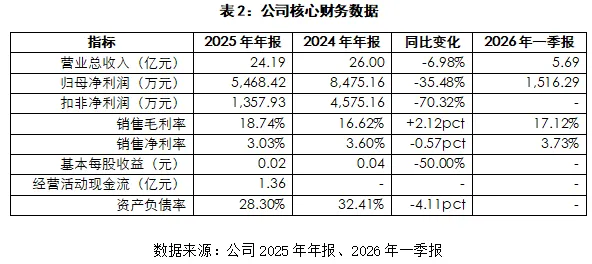

2.1 核心财务数据

2025年,受造纸行业周期下行影响,公司营收和利润双双下滑。全年实现营业收入24.19亿元,同比下降6.98%;归母净利润5468.42万元,同比下降35.48%;扣非净利润1357.93万元,同比大幅下降70.32%。

2.2 盈利能力分析

从盈利能力来看,公司2025年销售毛利率为18.74%,同比提升2.12个百分点,主要得益于产品结构优化和成本控制。但销售净利率为3.03%,同比下降0.57个百分点,说明期间费用对利润的侵蚀较为明显。

值得注意的是,公司扣非净利润仅1357.93万元,占归母净利润的比例仅为24.8%,说明公司利润很大程度上依赖非经常性损益,主业造血能力较弱。这也是市场对公司基本面担忧的重要原因之一。

分季度来看,公司2025年第四季度归母净利润为-1030.49万元,出现单季度亏损,反映出造纸行业周期下行对公司业绩的冲击在加大。

资产负债率方面,截至2025年末,公司资产负债率为28.30%,较上年末下降4.11个百分点,财务结构较为稳健,偿债风险较低。经营活动产生的现金流量净额为1.36亿元,现金流状况尚可。

2.3 子公司恒宝通业绩分析

恒宝通是青山纸业控股的光模块子公司,也是市场关注的焦点。2025年,恒宝通实现扭亏为盈,业绩表现亮眼。

从数据来看,恒宝通2025年业绩确实有明显改善:

(1)营收大幅增长:营业收入2.07亿元,同比增长51.09%,主要得益于光模块产品销售增加,特别是OEM/ODM业务的增长。

(2)扭亏为盈:归母净利润672.81万元,2024年为亏损785.10万元,实现扭亏为盈。

(3)毛利率提升:销售毛利率25.84%,同比提升4.11个百分点,反映出产品结构优化和规模效应。

但需要客观看待的是,恒宝通的体量仍然很小:

(1)营收占比低:恒宝通营收2.07亿元,仅占青山纸业总收入的8.52%,对公司整体营收贡献有限。

(2)利润贡献小:按65.1%的持股比例计算,恒宝通对青山纸业的利润贡献约为438万元,仅占青山纸业归母净利润的8%左右。

(3)净利率偏低:销售净利率仅3.27%,盈利能力较弱,与光模块行业龙头企业相比有较大差距。

三、行业分析

3.1 造纸行业分析

3.1.1 行业周期现状

造纸行业是典型的周期性行业,与宏观经济高度相关。2021-2025年,造纸行业进入大规模扩产周期,叠加终端需求偏弱,供需关系转向供强需弱,纸价和吨净利持续下行,至2024-2025年行业普遍陷入微利或亏损状态。

根据中诚信国际的研究报告,2025年以来,造纸行业PPI持续负增长、原材料价格呈"V"型走势、需求弱复苏,盈利整体承压。2026年虽有政策提振消费预期,但供给宽松格局难改,纸价或仍承压,行业景气度预计在底部徘徊。

3.1.2 供需格局分析

供给端:经过前几年的大规模扩产,造纸行业产能过剩问题较为突出。2026年,新增产能逐步收尾,前期投放产能继续爬坡,行业整体处于供给消化尾声。头部企业凭借"产品差异化+林浆纸一体化"优势,抗风险能力相对较强。

需求端:造纸需求与宏观经济高度相关。2026年以来,受出口拉动,部分纸种需求超预期改善。例如,箱板瓦楞纸出口大幅增长,前4月箱板纸出口同比暴增53.22%、瓦楞纸出口增15.90%,成为行业亮点。

3.1.3 纸价走势

2026年开年以来,国内造纸行业再度掀起涨价潮,从生活用纸、食品包装纸到工业特种纸,头部纸企密集发布涨价函,调价幅度从50元/吨至500元/吨不等。本轮纸价上涨的核心根源,在于纸浆原材料成本的持续上涨。

但需要注意的是,不同纸种分化明显。箱板瓦楞纸率先走出底部,供需趋于改善,纸价淡季不淡,全年有望持续上行。而文化纸、生活用纸等其他纸种仍面临较大压力。

3.1.4 对青山纸业的影响

青山纸业的主要产品是纸袋纸、牛皮纸等包装用纸,以及溶解浆等。从产品结构来看,公司产品与箱板瓦楞纸有一定相关性,但又不完全相同。

公司纸袋纸业务主要绑定基建地产领域,受基建地产投资疲软影响,订单价跌,利润大幅缩水。这也是公司2025年业绩下滑的重要原因之一。

溶解浆方面,受纺织行业需求影响,价格波动较大。公司溶解浆业务具有一定的差异化竞争力,但整体规模有限。

总体来看,造纸行业仍处于周期底部,公司主业面临较大压力,短期难以看到明显改善。这也是市场对公司基本面担忧的重要原因。

3.2 光模块行业分析

3.2.1 行业发展背景

光模块是光通信的核心器件,主要用于数据中心、电信网络等场景。近年来,随着AI算力的爆发式增长,数据中心对高速光模块的需求大幅增加,光模块行业进入黄金发展期。

AI大模型训练和推理需要大量的数据传输,对光模块的速率和数量都提出了更高要求。从100G到400G,再到800G、1.6T,光模块的速率不断提升,市场空间持续扩大。

3.2.2 市场规模与增长

根据行业研究报告,全球光模块市场规模持续增长,其中高速光模块(400G及以上)是增长最快的细分领域。AI算力需求的爆发,成为驱动光模块行业增长的核心动力。

但需要注意的是,光模块行业竞争激烈,技术迭代快,头部效应明显。中际旭创、新易盛、光迅科技等龙头企业占据了大部分市场份额,二线厂商的生存空间相对有限。

3.2.3 技术发展趋势

(1)速率提升:从100G到400G,再到800G、1.6T,光模块速率不断提升。目前,400G已开始规模应用,800G处于导入期,1.6T处于研发阶段。

(2)硅光技术:硅光技术具有集成度高、功耗低、成本低等优势,是未来光模块的重要发展方向。

(3)CPO(共封装光学):将光引擎与交换芯片封装在一起,可大幅降低功耗和成本,是下一代数据中心光互联的重要方向。

3.2.4 竞争格局

全球光模块行业竞争激烈,中国厂商占据重要地位。中际旭创、新易盛、光迅科技、华工科技等是国内光模块行业的龙头企业,在全球市场也具有较强竞争力。

从竞争格局来看,行业呈现"一超多强"的局面。中际旭创是行业绝对龙头,在高端数通光模块领域优势明显。新易盛、光迅科技等处于第二梯队。恒宝通等企业则属于二线厂商,主要集中在中低端市场。

3.2.5 行业风险

(1)技术迭代风险:光模块技术迭代快,如果企业不能跟上技术发展步伐,可能被市场淘汰。

(2)价格战风险:行业竞争激烈,价格战时有发生,可能导致企业盈利能力下降。

(3)需求不及预期风险:如果AI算力需求增长不及预期,可能导致光模块需求下滑。

(4)客户集中度风险:光模块企业客户集中度较高,如果主要客户订单减少,可能对业绩产生较大影响。

四、光模块业务深度分析

4.1 恒宝通公司概况

深圳市恒宝通光电子股份有限公司(简称"恒宝通")成立于1999年,是青山纸业控股子公司(持股约65.1%),新三板挂牌公司(代码:832449)。公司是国家级高新技术企业、专精特新"小巨人"企业,拥有超过二十年的光通信行业经验。

恒宝通主要从事光通信模块及组件产品的研发、生产和销售,产品广泛应用于电信网络、数据中心、安防监控等领域。公司总部位于深圳,在东莞设有生产基地。

截至2025年上半年,公司拥有23项发明专利、53项实用新型专利、69项软件著作权,具有一定的技术积累。

4.2 技术水平与产品布局

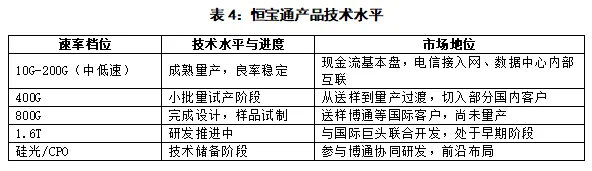

恒宝通在光模块领域属于"技术有亮点、但整体处于二线追赶"的状态。公司技术梯队与头部企业(中际旭创、新易盛)存在明显代差。

从产品布局来看:

(1)中低速产品(10G-200G):这是恒宝通的传统优势领域,技术成熟,量产稳定,是公司当前的现金流基本盘。产品主要应用于电信接入网、数据中心内部互联等场景。

(2)400G光模块:已进入小批量试产阶段,是公司当前重点推进的产品。400G是当前数据中心的主流高速光模块之一,市场需求较大。

(3)800G光模块:已完成设计,进入样品试制阶段,并已送样博通等国际客户。800G是下一代高速光模块,市场空间大,但技术难度也更高。

(4)1.6T产品:研发推进中,与国际巨头联合开发。1.6T是更高速率的光模块,属于前沿技术,距离量产还有较长距离。

(5)硅光/CPO技术:有一定的技术储备,深度参与博通芯片协同研发。硅光和CPO是未来光模块的重要发展方向,但目前尚处于早期阶段。

4.3 客户结构与竞争地位

恒宝通的核心优势在于与全球芯片巨头博通(Broadcom)的深度合作。双方合作超过20年,恒宝通是博通64G光模块的全球独家供应商,2024年进一步成为128G新项目的独家供应商。

主要客户包括:

(1)博通(Broadcom):二十年深度合作,800G送样测试,128G光模块独家供应商。深度绑定全球CPO巨头,技术协同与订单保障。

(2)国内外知名设备商:为国内外众多知名企业提供技术开发合作及OEM/ODM服务。

(3)互联网厂商:为字节跳动等AI客户提供OEM服务。

从竞争地位来看,恒宝通在光模块行业属于二线厂商,与中际旭创、新易盛等龙头企业相比,在技术、规模、客户等方面都存在较大差距。公司的优势主要在于与博通的长期合作关系,以及在细分领域的积累。

4.4 业务增长潜力评估

客观评估恒宝通的业务增长潜力,需要从多个维度来看:

有利因素:

(1)行业景气度高:AI算力爆发带动光模块需求增长,行业处于上升周期。

(2)客户资源优质:与博通深度绑定20年,客户资源优质,合作稳定。

(3)技术有一定积累:拥有20多年行业经验,有一定的技术积累和专利储备。

(4)产能扩张:东莞生产基地产能提升50%,为未来订单交付提供支持。

不利因素:

(1)技术差距明显:与行业龙头相比,技术存在代差,高端产品竞争力不足。

(2)体量太小:营收规模仅2亿元左右,在行业中属于小厂商,抗风险能力弱。

(3)盈利能力弱:净利率仅3%左右,盈利能力较弱,规模效应不明显。

(4)客户集中度高:对博通依赖度较高,客户集中度风险较大。

(5)量产进度存疑:400G/800G尚处于试产和送样阶段,距离大规模量产还有较长距离,订单落地存在不确定性。

总体来看,恒宝通确实是青山纸业当前唯一的高增长亮点,但由于体量太小,短期内无法替代造纸主业成为核心利润支柱,更多是提供估值弹性。市场对其光模块业务的预期明显过高,存在较大的估值泡沫。

五、前期股价炒作逻辑复盘

5.1 股价走势回顾

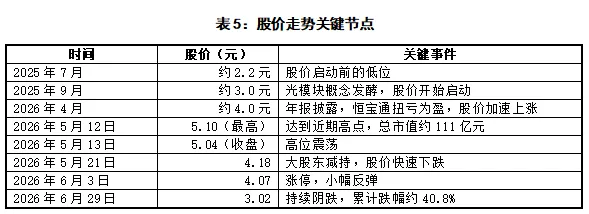

青山纸业股价在2025年至2026年5月经历了一轮大幅上涨,成为市场关注的"妖股"之一。从2025年7月的约2.2元,最高涨至2026年5月12日的5.10元,最大涨幅约132%。

从走势来看,这是一轮典型的题材炒作行情:启动快、涨幅大、波动剧烈、退潮也快。股价从2元多涨到5元多,只用了不到一年时间,涨幅超过100%。但从高点回落,也只用了一个多月时间,跌幅超过40%。

5.2 核心炒作逻辑

青山纸业这轮股价上涨,是多重因素共同作用的结果。其中,最核心的是光模块/AI算力概念,其次是低股价低市值、国企改革等因素。

5.2.1 逻辑一:光模块/AI算力概念(最核心)

这是推动青山纸业股价上涨的最主要逻辑,也是市场最关注的点。公司控股子公司恒宝通从事光模块业务,恰好赶上了AI算力风口。

具体催化因素包括:

(1)技术突破:恒宝通400G光模块进入小批量试产,800G光模块完成设计进入样品试制阶段。市场认为公司在高速光模块领域取得了重要突破。

(2)客户拓展:产品送样博通等国际客户,切入高端供应链预期。特别是与博通20年的深度合作关系,被市场解读为重要的竞争优势。

(3)产能扩张:东莞生产基地产能提升50%,年出货量预计突破500万只,支持未来订单交付。

(4)1.6T研发:更高速率产品研发推进,技术迭代预期,打开长期成长空间。

(5)美股映射:2026年6月2日,美股光通信概念龙头股集体大涨,迈威尔科技(Marvell)大涨超32%,Coherent大涨,带动A股光模块板块。

市场想象空间:

(1)AI算力爆发带动光模块需求高速增长,行业处于黄金发展期。

(2)恒宝通从低端光模块向高端400G/800G升级,产品结构优化。

(3)从二线厂商向一线厂商追赶的成长逻辑,业绩有望爆发式增长。

(4)"造纸+光模块"跨界转型,估值体系重构,从传统制造业估值向科技股估值切换。

5.2.2 逻辑二:低股价+低市值,容易被资金炒作

低股价、低市值是题材炒作的重要条件,青山纸业恰好满足这一条件。

(1)股价低:启动时股价仅2元多,属于典型的低价股。低价股更容易吸引散户投资者,也更容易被资金拉升。

(2)市值小:启动时总市值仅50亿元左右,流通市值更小,资金容易控盘和拉升。

(3)散户基础好:低价股散户参与度高,容易形成跟风效应。

(4)股性活跃:历史上多次出现题材炒作行情,股性活跃,资金熟悉。

5.2.3 逻辑三:国企改革概念

公司是福建省国资委控股的国有企业,市场对国企改革、资产注入等有一定预期。

(1)国企改革预期:国企改革深化,可能带来治理改善、效率提升等。

(2)资产注入预期:控股股东旗下可能有其他优质资产,存在资产注入的想象空间。

(3)国资背景提供安全垫:市场认为国企背景的公司退市风险小,有一定的安全边际。

5.2.4 逻辑四:造纸主业升级预期

虽然造纸主业表现不佳,但市场对公司主业升级也有一定预期。

(1)产品结构优化:新型包装用纸占比超三分之二,产品结构持续优化。

(2)细分领域龙头:伸性纸袋纸市占率全国第一,细分领域有竞争力。

(3)产能升级:20万吨竹浆技改项目,产能升级预期。

(4)林浆纸一体化:拥有自有林地,原料自给率高,成本控制能力强。

5.2.5 逻辑五:医药业务+多元化布局

公司控股水仙药业,风油精等产品稳定增长,多元化布局分散周期风险。

(1)医药业务稳定:水仙药业风油精等产品稳定增长,提供稳定的利润贡献。

(2)多元化布局:"造纸+光模块+医药"三轮驱动,分散单一行业风险。

(3)消费属性:医药产品具有消费属性,一定程度上对冲周期波动。

5.3 炒作链条与资金行为分析

青山纸业这轮炒作,是典型的题材炒作模式,其炒作链条如下:

第一步:AI算力风口来临,光模块板块整体大涨。

第二步:资金开始挖掘低位光模块标的,发现青山纸业(恒宝通)。

第三步:低股价、低市值,容易拉升,资金开始介入。

第四步:股价上涨吸引散户跟风,形成赚钱效应。

第五步:媒体报道、研报推荐,进一步强化逻辑。

第六步:股价加速上涨,估值泡沫化。

第七步:题材热度退潮,资金获利了结。

第八步:股价下跌,估值回归。

这是A股市场非常典型的题材炒作模式,具有以下特征:

(1)属于"题材炒作"而非"业绩驱动",股价上涨主要靠情绪和预期,而非基本面改善。

(2)股价涨幅与基本面严重背离,估值失去锚。

(3)成交量放大,换手率提升,资金博弈激烈。

(4)市场情绪主导,涨时超涨,跌时超跌。

六、近期股价下跌原因深度分析

6.1 股价下跌走势回顾

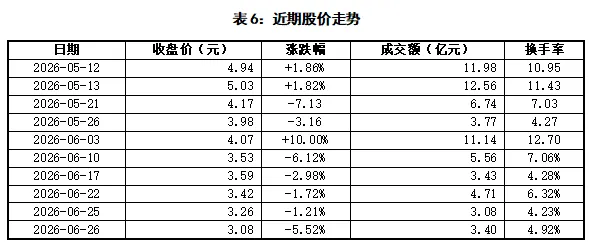

从2026年5月12日高点5.10元,到6月29日收盘价3.02元,一个多月时间股价下跌约40.8%,跌幅较大。

从走势来看,股价下跌可以分为几个阶段:

第一阶段(4月22日-4月30日):快速下跌。从5.71元的高点快速下跌至4.42元,短短几个交易日跌幅近20%。这一阶段主要是获利盘集中出逃,大股东减持加剧了恐慌。

第二阶段(5月6日-5月13日):小幅反弹。股价在4.5元附近获得一定支撑,6月13日冲高至5.09元,这一阶段主要是抄底资金介入,以及光模块板块反弹带动。

第三阶段(6月14日至今):持续阴跌。从5元持续下跌至3.02元,阴跌不止。这一阶段主要是题材热度持续退潮,资金持续流出,股价不断寻底。

6.2 下跌原因深度分析

6.2.1 原因一:光模块/AI算力题材热度退潮(最核心)

这是导致股价下跌的最主要原因。成也萧何败也萧何,光模块概念推动了股价上涨,光模块概念退潮也导致了股价下跌。

具体表现:

(1)板块整体调整:光模块板块整体进入调整期,高位股纷纷回落。经过前期的大幅上涨,板块积累了大量获利盘,调整压力较大。

(2)审美疲劳:AI算力题材持续时间较长,市场新鲜感下降,资金开始寻找新的热点。

(3)业绩兑现担忧:光模块行业高增长预期开始被质疑,订单能见度下降。市场担心AI算力需求增长不及预期,光模块业绩难以兑现。

(4)资金切换:资金从高位题材股流向低位板块,进行高低切换。

对青山纸业的影响:

(1)青山纸业本身就是光模块板块的"边缘标的",弹性大但持续性差。板块上涨时它涨得更多,板块下跌时它也跌得更狠。

(2)板块退潮时,这类题材股往往跌幅更大,因为它们没有基本面支撑,完全靠情绪。

(3)市场开始理性审视光模块业务的真实价值,发现并没有想象中那么美好。

6.2.2 原因二:业绩与估值严重不匹配,估值泡沫破裂

这是股价下跌的根本原因。估值太高,基本面支撑不住,泡沫必然破裂。

问题分析:

(1)PE畸高:172倍PE远超造纸行业平均水平(约30倍),也高于光模块行业平均(约20-30倍)。即使按光模块公司估值,也明显偏高。

(2)主业支撑不足:造纸主业利润下滑,扣非净利润仅1358万元,难以支撑67亿的市值。

(3)光模块业务体量小:恒宝通净利润仅673万元,对上市公司贡献约438万元,占比8%。光模块业务体量太小,无法支撑高估值。

(4)估值完全靠情绪:股价上涨完全依赖题材情绪,缺乏基本面支撑。一旦情绪退潮,估值必然回归。

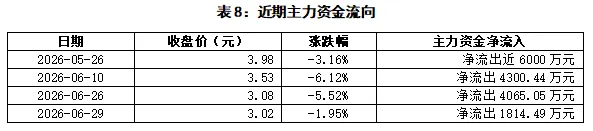

6.2.3 原因三:主力资金连续出逃,资金面恶化

资金面恶化是股价下跌的直接原因。主力资金持续出逃,股价失去支撑。

特征:

(1)5月21日后主力资金连续净卖出,资金出逃迹象明显。

(2)高换手、放量下跌,典型的资金出逃形态。

(3)主力资金持续跑路,散户接盘,筹码结构恶化。

(4)行业排名靠后,资金认可度下降。6月29日主力资金净流入行业排名23/24,几乎垫底。

6.2.4 原因四:大股东减持,加剧市场恐慌

4月21日,大股东福建能源集团减持450万股。这一减持行为向市场传递了负面信号,加剧了投资者对股价高位的担忧,成为股价快速下跌的导火索之一。

大股东减持往往被市场解读为"内部人都不看好了",容易引发散户的恐慌性抛售。特别是在股价高位时,大股东减持的负面影响更大。

6.2.5 原因五:造纸主业持续疲软,基本面支撑不足

当光模块题材退潮后,市场重新审视公司基本面,发现造纸主业也不行,形成"双杀"局面。

行业背景:

(1)造纸行业处于周期下行阶段,产能过剩,需求疲软。

(2)纸价下跌,行业普遍微利或亏损。

公司表现:

(1)营收同比下降6.98%,主业萎缩。

(2)扣非净利润同比暴跌70.32%,主业盈利能力大幅下降。

(3)纸袋纸绑定基建地产,订单价跌,利润缩水。

(4)第四季度单季亏损,主业压力加大。

影响:当光模块题材退潮后,市场发现主业也不行,没有基本面支撑,股价自然继续下跌。

6.2.6 原因六:光模块业务预期降温,真实价值被重新审视

随着市场情绪降温,投资者开始理性看待恒宝通的光模块业务,发现并没有想象中那么美好。

重新审视的结论:

(1)体量太小:营收占比仅8.5%,利润贡献有限,对公司整体影响不大。

(2)技术差距:恒宝通在光模块行业属于二线厂商,与中际旭创、新易盛等龙头差距明显。

(3)竞争激烈:光模块行业竞争激烈,价格战压力大,二线厂商生存空间有限。

(4)量产存疑:400G/800G尚处于试产和送样阶段,距离大规模量产还有较长距离,订单落地存在不确定性。

(5)毛利率偏低:25.84%的毛利率低于行业龙头水平,盈利能力较弱。

(6)客户集中度高:对博通依赖度较高,客户集中度风险较大。

结论:市场开始理性看待恒宝通的真实价值,发现并没有想象中那么美好,估值溢价自然回落。

七、技术面分析

7.1 均线系统分析

从均线系统来看,青山纸业目前处于明显的空头行情中。

(1)短期均线:5日均线、10日均线均向下运行,股价在均线下方,短期趋势偏弱。

(2)中期均线:20日均线、30日均线也向下运行,对股价形成压制。

(3)长期均线:250年线(年线)约3.47元,是中期关键底部支撑。目前股价已跌破年线,说明中期趋势也转弱。

(4)均线排列:均线呈空头排列,说明各周期趋势都向下,技术面偏弱。

7.2 支撑位与压力位

根据技术分析,青山纸业的支撑位和压力位如下:

支撑位:

(1)第一支撑位:3.0元整数关口,心理支撑位。6月29日最低价2.97元,已接近这一位置。

(2)第二支撑位:2.8元左右,前期平台支撑。如果3.0元失守,可能下探这一位置。

(3)第三支撑位:2.5元左右,强支撑位。这是前期启动的位置,支撑较强。

压力位:

(1)第一压力位:3.2元左右,5日均线压力。

(2)第二压力位:3.5元左右,10日、20日均线压力。

(3)第三压力位:4.0元左右,前期平台压力。

7.3 成交量与资金流向

从成交量来看,近期成交量有所萎缩,但仍处于相对高位。下跌过程中成交量放大,说明抛压较重。

资金流向方面,主力资金持续净流出,说明主力资金在不断撤离。散户资金接盘,筹码结构恶化。

技术面总体判断:目前处于空头行情中,并且有加速下跌的趋势。技术面偏弱,短期难有大的反弹。建议投资者保持谨慎,不要轻易抄底。

八、可比公司分析

8.1 造纸行业可比公司

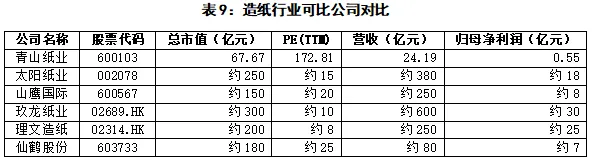

青山纸业属于造纸行业,我们选取几家同行业公司进行对比。

从对比可以看出:

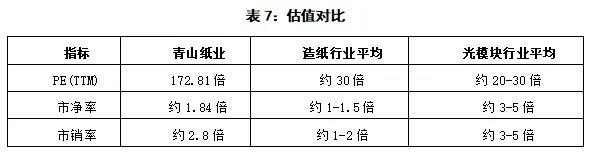

(1)市值偏小:青山纸业总市值67.67亿元,在造纸行业中属于中小市值公司。

(2)PE明显偏高:172.81倍PE远超行业平均(约10-25倍),估值明显偏高。

(3)盈利能力偏弱:营收和净利润规模都较小,盈利能力偏弱。

(4)估值溢价:青山纸业的估值溢价主要来自光模块概念,而非造纸主业。

8.2 光模块行业可比公司

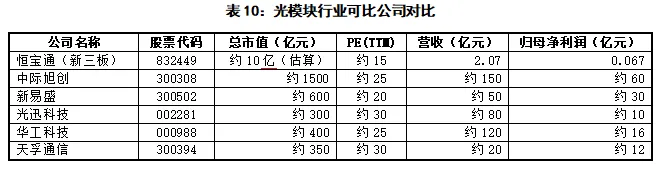

恒宝通属于光模块行业,我们选取几家光模块行业公司进行对比。

从对比可以看出:

(1)体量差距巨大:恒宝通营收仅2.07亿元,净利润仅673万元,与行业龙头相比差距巨大。中际旭创营收约150亿元,是恒宝通的70多倍。

(2)盈利能力差距大:行业龙头净利率普遍在20%以上,而恒宝通净利率仅3.27%,差距明显。

(3)行业地位差距大:中际旭创、新易盛等是行业龙头,全球竞争力强。恒宝通属于二线厂商,主要集中在中低端市场。

(4)估值对比:即使按光模块行业估值(约20-30倍PE),恒宝通的合理估值也仅约10-20亿元。按65.1%持股比例计算,对应青山纸业的市值贡献约6.5-13亿元。

8.3 估值对比分析

综合来看,青山纸业的估值明显偏高:

(1)按造纸主业估值:造纸业务营收约22亿元,净利润约5000万元(扣除恒宝通贡献)。按造纸行业平均20倍PE计算,造纸业务估值约10亿元。加上净资产等,合理估值约20-30亿元。

(2)按光模块业务估值:恒宝通净利润约673万元,按光模块行业30倍PE计算,估值约20亿元。按65.1%持股比例计算,对应市值约13亿元。

(3)医药等其他业务:估值约5-10亿元。

(4)合计合理估值:约38-53亿元。

而当前总市值67.67亿元,明显高于合理估值区间,存在约28%-78%的估值溢价。这部分溢价主要来自光模块概念的情绪溢价,随着题材退潮,估值有回归压力。

九、综合评估与投资建议

9.1 正面因素

(1)光模块业务有一定基础:恒宝通确实在光模块领域有布局,400G/800G有进展,长期看有成长空间。与博通20年深度合作,客户资源优质。

(2)国企背景:福建省国资委控股,有一定的资源支持和安全边际。国企改革预期下,可能有治理改善和效率提升。

(3)细分领域龙头:伸性纸袋纸市占率全国第一,细分领域有一定竞争力。

(4)多元化布局:"造纸+光模块+医药"三轮驱动,一定程度上分散单一行业风险。

(5)林浆纸一体化:拥有自有林地,原料自给率较高,成本控制能力较强。

(6)财务稳健:资产负债率28.30%,财务结构稳健,偿债风险低。

(7)股价回调较多:从高点下跌40.8%,短期风险有所释放,估值泡沫有所挤压。

9.2 负面因素

(1)估值仍然偏高:即使下跌后,PE仍有172倍,远高于行业平均水平。估值泡沫尚未完全挤压。

(2)主业疲软:造纸行业周期下行,公司业绩承压。营收和利润双双下滑,扣非净利润暴跌70%。

(3)光模块业务体量小:恒宝通营收仅占8.5%,利润贡献约8%,对公司整体业绩影响有限,难以支撑高估值。

(4)技术实力一般:恒宝通在光模块行业并非一线厂商,与中际旭创、新易盛等龙头差距明显,竞争力有限。

(5)量产进度存疑:400G/800G尚处于试产和送样阶段,距离大规模量产还有较长距离,订单落地存在不确定性。

(6)资金面恶化:主力资金持续流出,短期难有大行情。筹码结构恶化,散户接盘。

(7)历史炒作痕迹重:属于典型的题材炒作标的,股价波动大,风险高。

(8)盈利能力弱:公司整体净利率仅3%左右,恒宝通净利率也仅3.27%,盈利能力偏弱。

(9)客户集中度高:恒宝通对博通依赖度较高,客户集中度风险较大。

9.3 关键观察点

未来需要重点关注以下几个方面,以判断公司投资价值的变化:

(1)恒宝通光模块业务进展:这是最核心的观察点。重点关注400G/800G能否顺利量产,订单落地情况,客户拓展情况。如果光模块业务能真正做大做强,公司价值有望重估。

(2)造纸行业周期:关注纸价走势、需求变化、产能出清情况。如果造纸行业周期见底回升,公司主业有望改善。

(3)国企改革进展:关注是否有资产注入、业务整合、治理改善等动作。国企改革可能带来估值提升。

(4)资金面变化:关注主力资金是否回流,成交量是否放大,筹码结构是否改善。资金面改善是股价企稳的重要信号。

(5)估值水平:关注PE是否回归合理区间。估值是安全边际的重要保障。

(6)业绩表现:关注每季度的业绩变化,特别是光模块业务的业绩贡献是否提升。

9.4 投资建议

总体判断:青山纸业是一只典型的"题材炒作股",前期股价上涨主要靠光模块概念推动,缺乏基本面支撑。近期股价下跌是估值回归的正常过程。

分周期投资建议:

短期(1-3个月):保持谨慎,不建议抄底。

理由:估值仍然偏高,资金面不佳,技术面偏弱,可能继续阴跌。题材退潮后的价值回归过程往往比较漫长,不要轻易接飞刀。

中期(3-12个月):关注光模块业务实质性进展和造纸行业周期拐点。

理由:如果恒宝通400G/800G顺利量产,订单落地,业绩开始兑现,可能带来新的投资机会。同时,如果造纸行业周期见底回升,也会带来估值修复机会。

长期(1年以上):若恒宝通光模块业务能真正做大做强,公司价值有望重估。

理由:光模块行业空间大,如果恒宝通能抓住AI算力机遇,从二线厂商跻身一线,成长空间巨大。但目前看还处于早期阶段,不确定性较大。

投资策略建议:

(1)保守型投资者:建议回避。公司基本面较弱,估值偏高,风险较大。

(2)稳健型投资者:可以关注,等待估值回归合理区间后再考虑介入。建议PE降至50倍以下,或股价跌至2.5元左右再考虑。

(3)激进型投资者:可以小仓位博弈,但要严格控制仓位和止损。不建议重仓参与。

十、风险提示

投资青山纸业需要注意以下风险:

1、光模块业务进展不及预期风险

恒宝通400G/800G光模块尚处于试产和送样阶段,距离大规模量产还有较长距离。如果技术研发不顺利,或客户拓展不及预期,可能导致业务进展缓慢,业绩难以兑现。这是公司最大的风险点。

2、光模块行业竞争加剧风险

光模块行业竞争激烈,价格战时有发生。如果行业竞争加剧,可能导致产品价格下降,毛利率下滑,影响盈利能力。特别是恒宝通作为二线厂商,在竞争中处于相对弱势地位。

3、AI算力需求不及预期风险

光模块需求增长主要依赖AI算力的爆发。如果AI算力需求增长不及预期,可能导致光模块行业需求下滑,影响恒宝通的业务发展。

4、造纸行业持续下行风险

造纸行业仍处于周期底部,如果行业持续下行,纸价继续下跌,可能导致公司造纸主业进一步恶化,业绩继续下滑。

5、估值进一步回归风险

公司当前估值仍然偏高,如果题材热度持续退潮,估值可能进一步回归,股价继续下跌。

6、题材炒作退潮风险

公司股价前期上涨主要靠题材炒作,如果题材热度退潮,股价可能继续下跌。题材炒作股的特点是涨得快,跌得也快,风险较大。

7、客户集中度风险

恒宝通对博通依赖度较高,客户集中度风险较大。如果博通减少订单,或合作关系发生变化,可能对恒宝通业绩产生较大影响。

8、技术迭代风险

光模块技术迭代快,如果公司不能跟上技术发展步伐,可能被市场淘汰。特别是在高速光模块领域,技术差距可能被进一步拉大。

9、大股东减持风险

5月21日大股东已经减持过一次,如果股价反弹,大股东可能继续减持,对股价形成压力。

10、市场整体调整风险

如果A股市场整体调整,题材股往往跌幅更大,青山纸业作为题材炒作标的,可能受到更大冲击。

十一、信息来源

本报告的信息主要来源于以下渠道:

[1] 福建省青山纸业股份有限公司2025年年度报告,上海证券交易所,2026年4月

[2] 福建省青山纸业股份有限公司2026年第一季度报告,上海证券交易所,2026年4月

[3] 深圳市恒宝通光电子股份有限公司2025年年度报告,全国中小企业股份转让系统,2026年4月

[4] 同花顺金融数据库,青山纸业(600103)实时行情与历史数据

[5] 东方财富网,青山纸业资金流向全览,2026年6月

[6] 证券之星,6月3日青山纸业涨停分析:主业升级、光模块突破、分红强化驱动,2026年6月

[7] 经济观察网,青山纸业子公司恒宝通400G光模块试产 800G已完成设计,2026年6月

[8] 雪球,青山纸业:一个造纸厂,怎么就成了800G光模块龙头?,2026年5月

[9] 雪球,青山纸业的光模块业务(恒宝通)具体技术水平和客户结构如何?,2026年4月

[10] 财富号,为什么跌这么狠:业绩下滑+估值太高+光模块预期降温+主力资金出逃,2026年5月

[11] 新浪财经,青山纸业跌1.95%,成交额2.81亿元,后市是否有机会?,2026年6月

[12] 韭研公社,青山纸业600103 超强光模块标的,2026年4月

[13] 中诚信国际,中国造纸行业展望,2026年2月

[14] 西南证券,造纸周期磨底进入尾声,2026年5月

[15] 申万宏源,造纸行业2026年中期策略展望,2026年6月

[16] 浙商证券,造纸行业专题报告:废纸系提价 浆纸系筑底,2026年6月

[17] 同花顺财经,青山纸业(600103)个股分析_牛叉诊股,2026年6月

[18] 公司官网:福建省青山纸业股份有限公司官方网站

免责声明

本报告仅供参考,不构成任何投资建议。报告中的信息均来源于公开渠道,本公司不对信息的准确性和完整性作出任何保证。

投资者据此操作,风险自担。股市有风险,入市需谨慎。

本报告中的观点和分析仅代表报告发布时的判断,可能随时发生变化。本公司不承担更新本报告的义务。

本报告版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。