国内石油焦市场价格分析

1.1 2026年上半年石油焦市场分析及后市预测

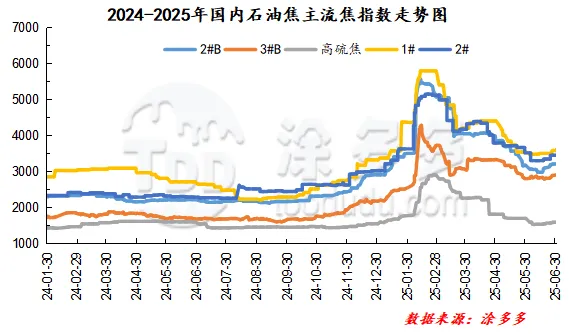

2026年上半年,国内石油焦市场整体呈现先抑后扬、高位震荡的运行态势,价格重心同比明显上移,但季度内波动加剧,市场逻辑由年初的供需宽松逐步转向供应偏紧格局。

2026年一季度,1月至2月,受春节假期影响,下游备货意愿不足,炼厂以排库走量为主,石油焦价格延续2025年四季度的下行趋势。1月份各型号焦价环比下行,2月春节前后价格虽有小幅反弹,但上涨动能不足,市场整体交投氛围清淡。成本端,尽管渣油价格小幅走高,但石油焦价格跌幅更大,延迟焦化利润收窄至2月的82元/吨,焦化装置开工积极性受到抑制。供应端,国内炼厂开工率维持63%—68%的水平,进口资源持续集中到港,港口库存攀升至426.7万吨,创下上半年高点,库存压力显著压制了现货价格上行空间。进入3月,市场供需关系发生实质性转变。伊以冲突爆发,霍尔木兹海峡通行受阻,国际原油价格大幅上行,地缘风险溢价快速注入石油焦市场。叠加国内炼厂春季检修陆续开启,以及进口资源因运输受阻而减少,供应端收缩预期强化。需求端,春节后下游企业复工复产有序推进,预焙阳极开工率回升,负极材料订单充裕、开工负荷持续攀升。在供减需增的基本面支撑下,3月各型号石油焦价格环比全面上涨,涨幅达5%—15%,延迟焦化利润大幅回升,行业盈利状况显著改善。

二季度,4月炼厂检修进一步增多,国内石油焦产量由3月的252万吨降至226万吨,进口量同步缩减,总供应量环比下降。而下游消费端表现强劲,预焙阳极和负极材料开工率维持高位,消费量环比增长,供需差扩大,供应紧张格局进一步加深。但值得关注的是,随着石油焦价格持续走高,下游企业对高价原料的接受度逐步下降,采购节奏由主动补库转为刚需跟进。5月起,中石油东北低硫焦由定价销售转为竞拍模式,成交价格较4月下滑,标志着低硫焦市场热度开始降温。6月,受原油价格大幅下跌及终端采购观望情绪加重影响,石油焦价格整体承压下行,低硫1#焦月均价环比跌幅达12.94%,延迟焦化利润由盈转亏,行业再度面临成本倒挂压力。

综合而言,上半年石油焦市场核心矛盾在于:地缘政治引发的供应收缩预期与下游成本承受能力之间的持续博弈。需求端预焙阳极和负极材料两大支柱保持高开工,为市场提供了坚实底部支撑;但高库存、高价格对下游采购意愿的抑制效应逐步显现,限制了价格上行空间。延迟焦化利润的剧烈波动则成为调节短期供需平衡的关键变量。

后市预测:从成本端来看,原油价格走势仍是影响石油焦市场的重要外部变量。上半年伊以冲突主导的地缘风险溢价在下半年存在消退可能。若霍尔木兹海峡通航逐步恢复正常,国际原油及石油焦物流成本有望回落,原料端对石油焦价格的支撑将有所弱化。供应方面:上半年1—5月累计进口量达667.47万吨,同比虽有减少,但绝对水平仍处高位。下半年随着地缘局势可能趋于缓和,进口石油焦到港量存在恢复预期。但需注意的是,海外炼厂检修及国际市场竞争加剧等因素,可能制约进口资源的放量空间。同时,国内延迟焦化装置在经历了上半年利润的剧烈波动后,下半年开工意愿预计趋于谨慎。7月部分检修炼厂陆续复产,国产供应量将小幅回升。但焦化利润已处于盈亏平衡线附近甚至亏损状态,炼厂提产动力不足,预计下半年国内石油焦产量难以大幅放量。综合判断,下半年国内石油焦总供应量预计整体较上半年有所收窄,但供应紧张程度将边际缓解。需求方面:当前电解铝开工率维持高位水平,云南、四川等地区进入丰水期后电力成本下降,电解铝企业开工积极性有望延续,对预焙阳极形成稳定需求支撑。但需关注的是,预焙阳极价格已连续多月承压,阳极企业利润空间收窄,可能对高价石油焦原料的接受能力形成制约。负极材料领域,对储能及低硫焦需求拉动显著。下半年新能源汽车及储能市场仍处于增长通道,但考虑到负极企业自身成本压力较大,且石墨化加工费有所上涨,其对原料端的价格容忍度将趋于谨慎,采购节奏或维持刚需为主。目前来看,预计下半年,国内石油焦市场预计将呈现先稳后调、中枢下移的运行特征,供需基本面将从上半年的供不应求逐步向供需平衡方向修复,价格重心较二季度有所回落,但整体仍维持在近年中高位水平。

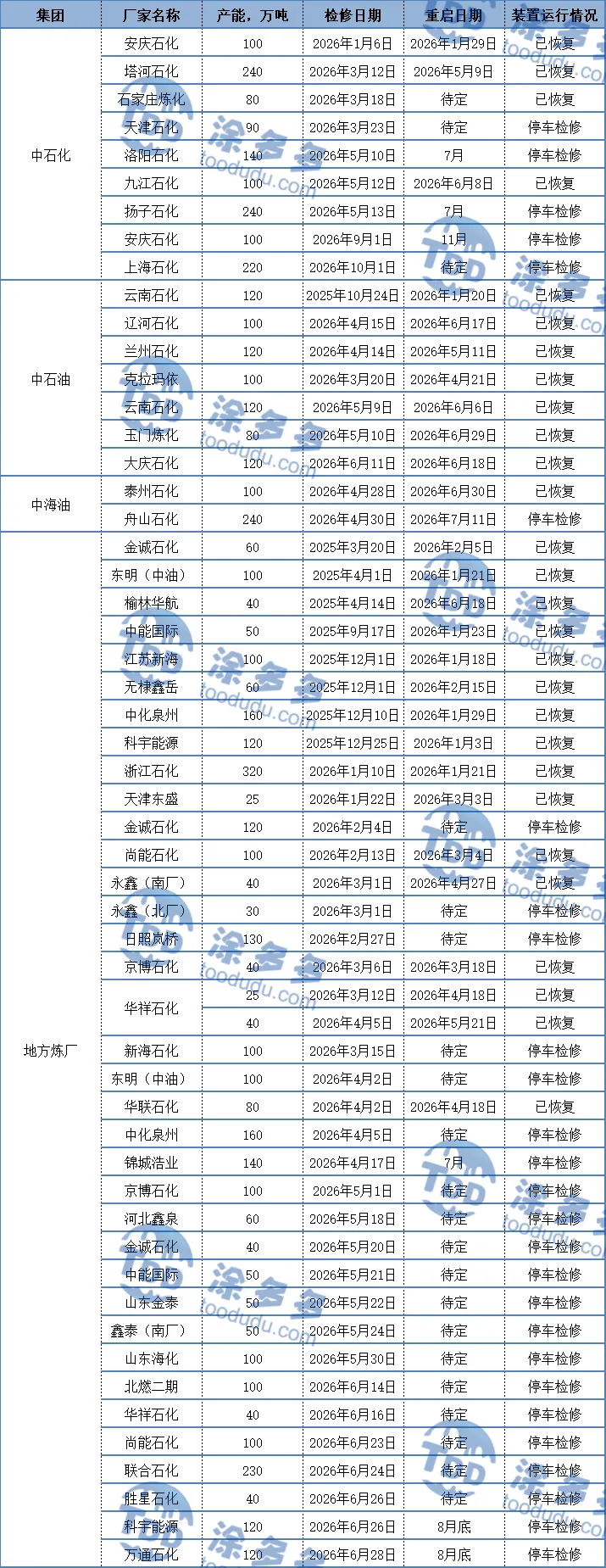

1.2 国内石油焦产业装置运行情况汇总

2026年上半年中国石油焦产量及开工分析

2.1 国内延迟焦化装置开工统计

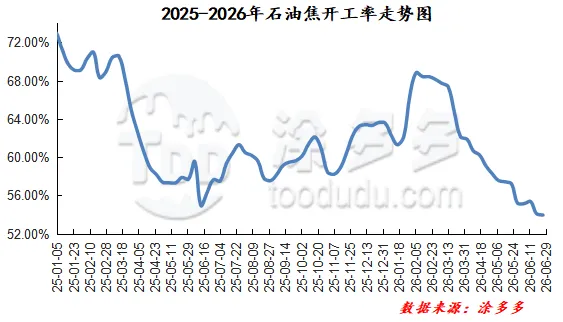

2026年上半年国内延迟焦化装置开工率呈现先扬后抑走势,1—2月受节前备货及利润尚可支撑,产能利用率短暂回升至68.46%的季度高点。进入3月,尽管地缘冲突推涨焦价、利润一度反弹至407元/吨,但春季检修密集开启,叠加原油供应扰动致部分炼厂原料调整,开工率转头向下。二季度检修规模持续扩大,4—6月涉及产能逐月增加,加之焦化利润大幅收窄甚至亏损,炼厂主动降负及停工增多,产能利用率连续下滑至54.65%的半年低位。下游负极及预焙阳极需求虽保持韧性,但未能抵消供应端收缩主导的开工下行,上半年开工走势主要由利润波动和检修节奏共同驱动,整体呈现冲高回落、逐级下探的特征。

2.2 中国石油焦产量数据分析

据涂多多数据监测显示:2026年1-6月份,中国石油焦产量约1548.54万吨,较去年同期减少3.06万吨,同比减幅0.20%。

2026年上半年中国石油焦进出口及表观消费量分析

3.1 2025-2026年中国石油焦进口量分析

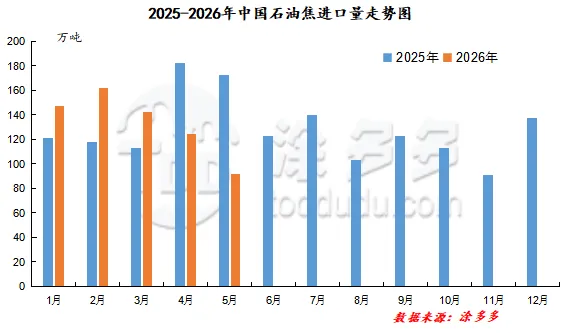

据海关数据显示:2026年1-5月份,中国未煅烧石油焦累积进口总量667.47万吨,较去年同期减少约39.58万吨。

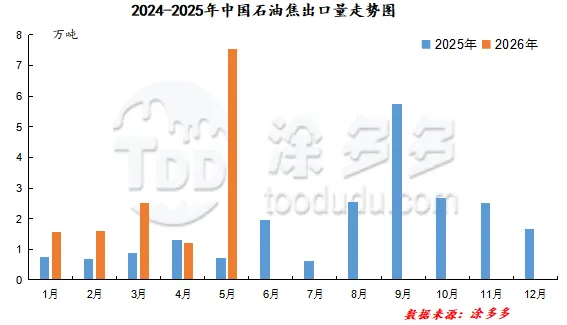

据海关数据显示:2026年1-5月份,中国未煅烧石油焦累积出口总量14.4万吨,较去年增加10.06万吨,同比涨幅231.80%。

报告目录

第一章国内石油焦市场价格分析

1.1 2026年上半年石油焦市场分析及后市预测

1.2 国内石油焦产业装置运行情况汇总

第二章2026年上半年中国石油焦产量及开工分析

2.1 国内延迟焦化装置开工统计

2.2 中国石油焦产量数据分析

第三章中国石油焦进出口及表观消费量分析

3.1 2025-2026年中国石油焦进口量分析

3.2 2025-2026年中国石油焦出口量分析

3.3 中国石油焦表观消费量数据分析

第四章国内主要港口石油焦港口库存统计

4.1 石油焦港口库存统计

第五章国内石油焦延迟焦化利润走势图

详情数据请联系多多能源或登录涂多多APP查看...

赵瑾 18515062546

版权声明:凡本网内容注明出处为“涂多多”的所有文字、图片、音视频稿件均属涂多多所有,任何媒体、网站或个人未经授权不得转载、链接、转帖或以其他方式复制发表。违反上述声明者,本网将追究其相关法律责任。