[财报阅读]贵州茅台2025年度财报阅读笔记

2026-07-02 18:15

[财报阅读]贵州茅台2025年度财报阅读笔记

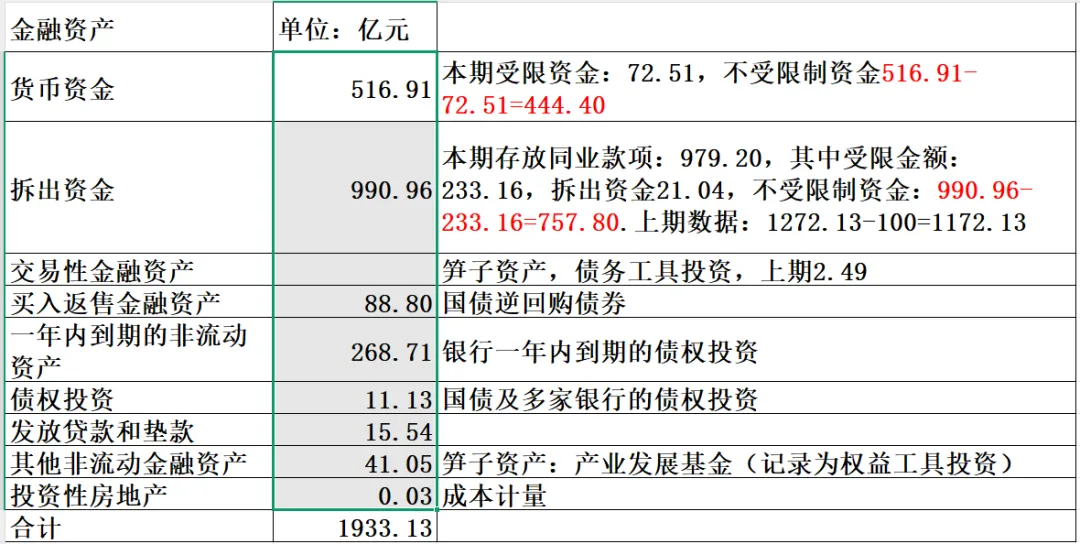

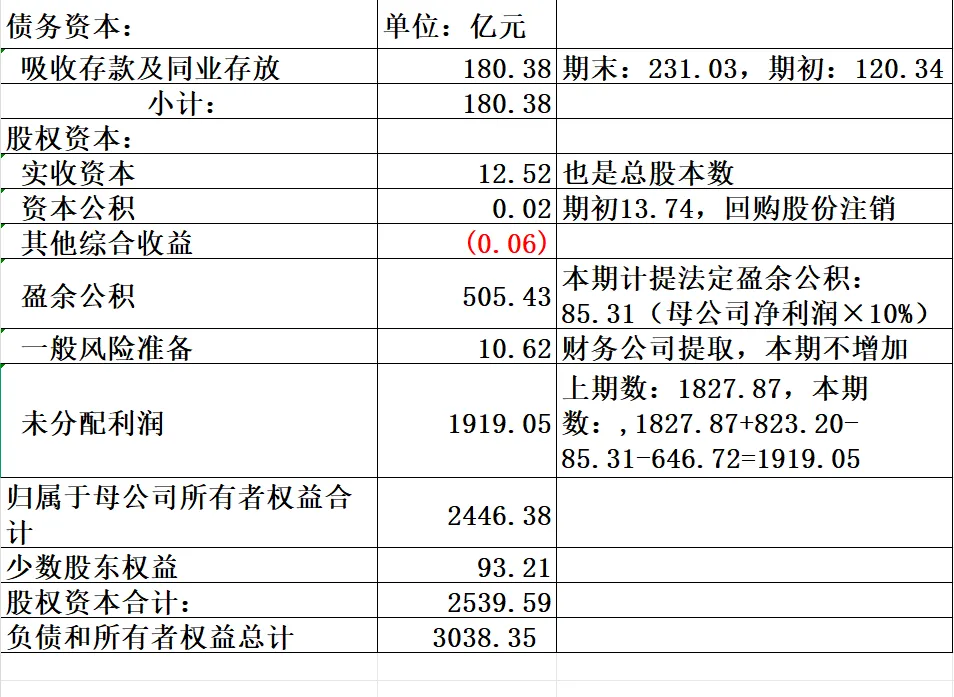

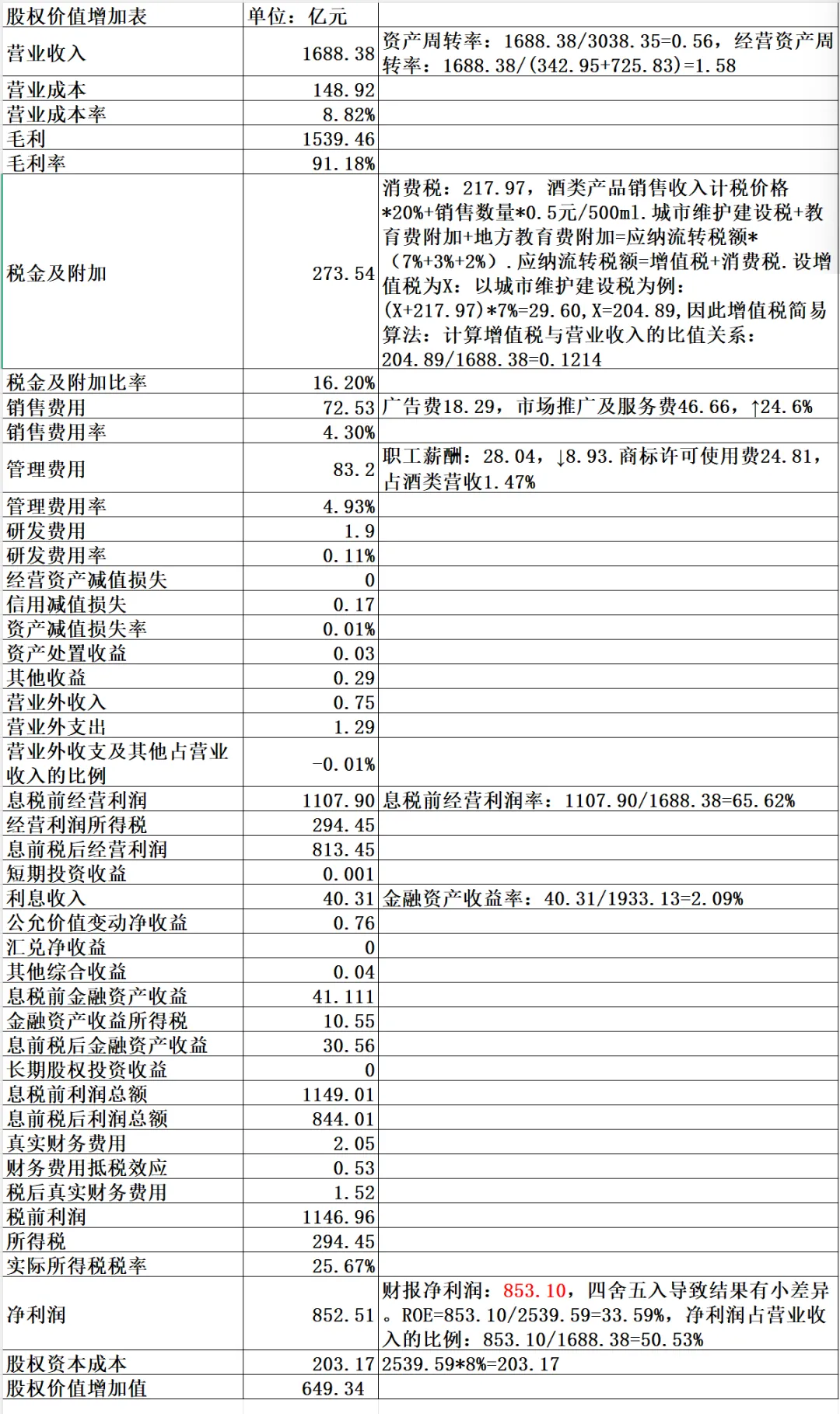

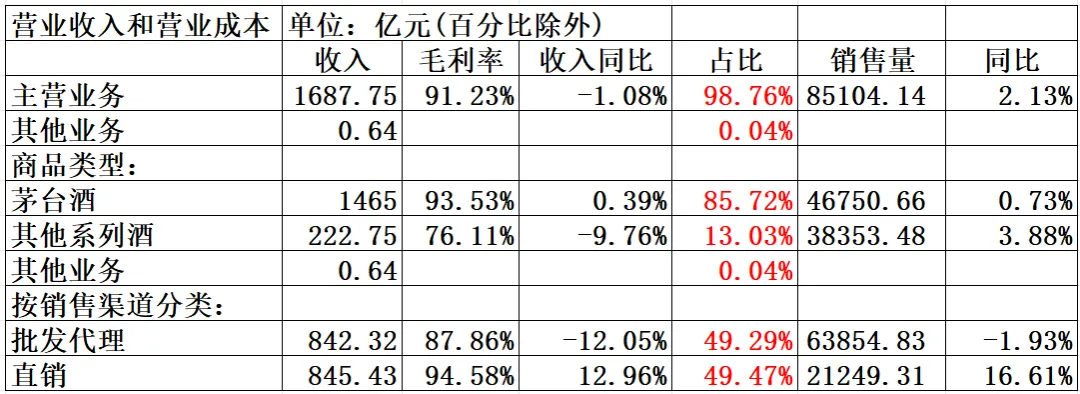

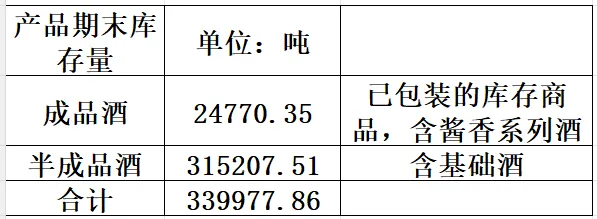

2026年4月16日,贵州茅台发布了2025年度财务报告。4、5、6月忙于工作、家庭琐事,如今腾出时间阅读财报,记录下学习笔记,备查。一.重要提示:利润分配预案:2025年年度利润预分配方案:1.以1252270215股为基数,向全体股东派发现金红利:27.993元/股(含税),合计派发现金红利350.326亿元。2.扣除回购专用证券中的股份数:794176股,故派发红利实际股份数1251476039股。3.实施现金红利派发时,分红总额不变,每股现金红利比27.993略高。6月26日,贵州茅台已经派发现金红利:以1250081601股为基数,每股派发现金红利28.024元(含税),共计派发350.326亿元。补充:2025年12月19日:贵州茅台已经实施2025年中期权益分派:每股派发现金红利:23.957元(含税),共计派发现金红利:300.006亿元(含税)。因此:贵州茅台2025年度归属于上市公司股东净利润823.20亿元,分派了650.332亿元,分红比例:79.00%,符合公告的分红规划方案。1.审计意见:“公允”,相当于出具:标准无保留审计意见。2.合并资产负债表:(1)经营资产——长期经营资产合并资产负债表中固定资产、在建工程、使用权资产、无形资产、开发支出、长期待摊费用、其他非流动资产,列示如下:表中标红数字可视为长期经营资产中增加的数额,表示贵州茅台在扩建,会增加未来产能,因此未来几年茅台酒和系列酒的生产量还会提高,但相较于2024年36.97亿元的投入,放缓了脚步。本期投入的资金主要投向在建工程,其中重要在建工程项目变动明细摘录如下:没有上马新项目。这个很好理解:当前宏观经济条件下,公司的重心是卖酒,茅台酒不愁卖,愁的是高端茅台酒和系列酒卖不上好价钱。重要在建工程中本期增加金额为红色数字,与财报前面部分——酒制造经营性信息分析中在建产能投资金额不符合,不知原因 。小结:长期经营资产占总资产比例:342.95/3038.35=11.29%;长期经营资产占净资产比例:342.95/2539.59=13.50%。为企业销售商品或提供劳务服务的资产,比如货币资金、存货、因销售商品或提供劳务而产生的各种应收款、预付款科目。捎带理一理经营类负债:各类应付款和预收款。此表上半部分为周转性经营资产,从资金投入角度考虑,属于长期资金需求,而从资金流动性角度思考,属于较快变现的资产。下半部分将经营负债同列,这部分负债不用付利息,并且伴随着经营资产的投入产生,两者的差值表示公司在经营中需要净投入的资金。经营资产=长期经营资产+周转性经营资产,342.95+725.83=1068.78,经营资产占总资产比率:1068.78/3038.35=35.18%.营业收入中1687.75亿元来自于这部分资产,经营资产收益率:1687.75/1068.78=157.91%。虽然今年营业收入下降,但依然还是妥妥的印钞机。表格中贵州茅台只有少量的应收账款和预付款,应收票据主要是银行承兑汇票。与2024年相比,银行承兑汇票多了5倍,经济下行,对下游客户采用了稍宽松的付款政策。银行承兑汇票几乎没有坏账风险,只是减少了利息收入或贴现获得现金。银行承兑汇票增多往往与合同负债减少并行。合同负债主要为预收货款,为80亿,比2024年减少了近16亿元。投资资产:指公司将所获现金拿去投资,所产生的股权、债权、基金、信托、理财、投资性房地产及其他金融资产。贵州茅台没有长期股权投资。金融资产如下:这里将货币资金和拆出资金一并作为公司的金融资产,占总资产比率:1933.13/3038.35=63.62%。总资产中近2/3都是金融资产,用来收息增值,只是收益率有点低,合并利润表中两处的利息收入相加,减去财务公司吸收存款的利息支出:32.16+8.15-1.76-0.29=38.26亿,金融资产净收益率:38.26/1933.13=1.98%,有点低。公司通过生产经营获得大量现金,除了投资厂房设备外,还是积攒了大量的金融资产,这些金融资产只能获得与国债相当的资金收益。这可能是国企的通病,金融资产要想获得高收益,势必要承担高风险,高收益不能分成,亏蚀了要掉乌纱帽,换作是我,我也觉得保险一点为妙。贵州茅台没有短期债务和长期债务,唯一算得上债务的是吸收集团内部其他公司现金,进行理财投资,这部分资金只需支付很少量利息,在2025年共支出1.76亿利息。资本=债务资本+股权资本=180.38+2539.59=2719.97,该数据与负债和所有者权益合计的差值为周转性经营负债:3038.35-2719.97=318.38。公司回购并注销股份数3927585股,减少股份数的同时,减少资本公积,真是应了唐朝老师那个笑话:回购股份注销——钱呢?钱不见了!股票呢?股票也没有了!干的啥?!资产产生利润,根据资产类别将利润分为:净利润=息前税后经营利润+息前税后金融资产收益+长期股权投资收益-税后财务费用,贵州茅台长期股权投资为0,几乎没有有息债务,故税后财务费用可忽略。将合并利润表重构为股权价值增加表:如果通过之前的数据仍不能感受贵州茅台这部巨大印钞机的话,这份股权价值增加表能清晰表达这一观点。a. 贵州茅台2025年的收入抵得上家里所有资产的一半,是经营资产的1.5倍,当然贵州茅台的品牌、技术、地域、存货远不止财报上显示出来的数字价值。b. 贵州茅台卖酒的生意具有超高的毛利率——91.23%,这是个平均值,茅台酒的毛利率更高,如下图:这个毛利率还是系列酒降价销售获得的,2025年茅台酒和系列酒的营业收入相较于2024年分别增长0.39%,-9.76%,再看销量可知,茅台酒和系列酒的销量均超过上述增长比率,也就是说卖了更多的酒,但是收到的钱没有实现同比率增长,主要是系列酒的收入出现了负增长——降价销售。论销售渠道的话,直销毛利率更高,达到94.58%。批发代理销售的酒量相当于直销渠道的3倍,但是获得的收入与直销渠道相当。若直销只是销售茅台酒的话,批发代理销售的茅台酒量:46750.66-21249.31=25501.35t,系列酒量:38353.48t,售酒量也远远比直销渠道多。因此,贵州茅台2026年的主营业收入超过2025年1688.38亿元,是明牌,而且有两张:其一可以将可售酒的增量通过直销渠道卖出去,其二可以提价,批发渠道和直销渠道茅台酒在今年3月提价了。提价部分可增加营业收入40~100亿元,计算过程:保守一点,2026年茅台酒销量不变,46750.66t*2124瓶/t*40~100元/瓶=40~100亿元。刨去税金附加以及所得税,可获得净利润增量为:40~100亿*(1-16.2%-25%)=24~59亿元。c. 由于营业收入中不含增值税,故利润表中税金及附加不含增值税,大头是消费税,再就是城建税,通过这两项税收可以反推贵州茅台的增值税,大致与营业收入的12%相当。d. 销售费用中市场推广服务费增加了,公司2025年茅台酒及系列酒的销售做了不少工作,取得这样的营业收入也不是容易的事。e. 管理费用中职工薪酬降低了8.93亿元,这是在管理人员数量少量增加的情况下实现的,公司在控制费用这块做出了行动,值得点赞!f. 股权价值增加值指的是公司净利润是否超过了净资产成本的价值,贵州茅台2025年净利润是远远超过了净资产成本,当然贵州茅台的净资产实际价值远超过其净资产账面价值,但还是妥妥的印钞机公司。财报附注中对合并现金流量表的解释过于简略,仅记录两点:

。小结:长期经营资产占总资产比例:342.95/3038.35=11.29%;长期经营资产占净资产比例:342.95/2539.59=13.50%。为企业销售商品或提供劳务服务的资产,比如货币资金、存货、因销售商品或提供劳务而产生的各种应收款、预付款科目。捎带理一理经营类负债:各类应付款和预收款。此表上半部分为周转性经营资产,从资金投入角度考虑,属于长期资金需求,而从资金流动性角度思考,属于较快变现的资产。下半部分将经营负债同列,这部分负债不用付利息,并且伴随着经营资产的投入产生,两者的差值表示公司在经营中需要净投入的资金。经营资产=长期经营资产+周转性经营资产,342.95+725.83=1068.78,经营资产占总资产比率:1068.78/3038.35=35.18%.营业收入中1687.75亿元来自于这部分资产,经营资产收益率:1687.75/1068.78=157.91%。虽然今年营业收入下降,但依然还是妥妥的印钞机。表格中贵州茅台只有少量的应收账款和预付款,应收票据主要是银行承兑汇票。与2024年相比,银行承兑汇票多了5倍,经济下行,对下游客户采用了稍宽松的付款政策。银行承兑汇票几乎没有坏账风险,只是减少了利息收入或贴现获得现金。银行承兑汇票增多往往与合同负债减少并行。合同负债主要为预收货款,为80亿,比2024年减少了近16亿元。投资资产:指公司将所获现金拿去投资,所产生的股权、债权、基金、信托、理财、投资性房地产及其他金融资产。贵州茅台没有长期股权投资。金融资产如下:这里将货币资金和拆出资金一并作为公司的金融资产,占总资产比率:1933.13/3038.35=63.62%。总资产中近2/3都是金融资产,用来收息增值,只是收益率有点低,合并利润表中两处的利息收入相加,减去财务公司吸收存款的利息支出:32.16+8.15-1.76-0.29=38.26亿,金融资产净收益率:38.26/1933.13=1.98%,有点低。公司通过生产经营获得大量现金,除了投资厂房设备外,还是积攒了大量的金融资产,这些金融资产只能获得与国债相当的资金收益。这可能是国企的通病,金融资产要想获得高收益,势必要承担高风险,高收益不能分成,亏蚀了要掉乌纱帽,换作是我,我也觉得保险一点为妙。贵州茅台没有短期债务和长期债务,唯一算得上债务的是吸收集团内部其他公司现金,进行理财投资,这部分资金只需支付很少量利息,在2025年共支出1.76亿利息。资本=债务资本+股权资本=180.38+2539.59=2719.97,该数据与负债和所有者权益合计的差值为周转性经营负债:3038.35-2719.97=318.38。公司回购并注销股份数3927585股,减少股份数的同时,减少资本公积,真是应了唐朝老师那个笑话:回购股份注销——钱呢?钱不见了!股票呢?股票也没有了!干的啥?!资产产生利润,根据资产类别将利润分为:净利润=息前税后经营利润+息前税后金融资产收益+长期股权投资收益-税后财务费用,贵州茅台长期股权投资为0,几乎没有有息债务,故税后财务费用可忽略。将合并利润表重构为股权价值增加表:如果通过之前的数据仍不能感受贵州茅台这部巨大印钞机的话,这份股权价值增加表能清晰表达这一观点。a. 贵州茅台2025年的收入抵得上家里所有资产的一半,是经营资产的1.5倍,当然贵州茅台的品牌、技术、地域、存货远不止财报上显示出来的数字价值。b. 贵州茅台卖酒的生意具有超高的毛利率——91.23%,这是个平均值,茅台酒的毛利率更高,如下图:这个毛利率还是系列酒降价销售获得的,2025年茅台酒和系列酒的营业收入相较于2024年分别增长0.39%,-9.76%,再看销量可知,茅台酒和系列酒的销量均超过上述增长比率,也就是说卖了更多的酒,但是收到的钱没有实现同比率增长,主要是系列酒的收入出现了负增长——降价销售。论销售渠道的话,直销毛利率更高,达到94.58%。批发代理销售的酒量相当于直销渠道的3倍,但是获得的收入与直销渠道相当。若直销只是销售茅台酒的话,批发代理销售的茅台酒量:46750.66-21249.31=25501.35t,系列酒量:38353.48t,售酒量也远远比直销渠道多。因此,贵州茅台2026年的主营业收入超过2025年1688.38亿元,是明牌,而且有两张:其一可以将可售酒的增量通过直销渠道卖出去,其二可以提价,批发渠道和直销渠道茅台酒在今年3月提价了。提价部分可增加营业收入40~100亿元,计算过程:保守一点,2026年茅台酒销量不变,46750.66t*2124瓶/t*40~100元/瓶=40~100亿元。刨去税金附加以及所得税,可获得净利润增量为:40~100亿*(1-16.2%-25%)=24~59亿元。c. 由于营业收入中不含增值税,故利润表中税金及附加不含增值税,大头是消费税,再就是城建税,通过这两项税收可以反推贵州茅台的增值税,大致与营业收入的12%相当。d. 销售费用中市场推广服务费增加了,公司2025年茅台酒及系列酒的销售做了不少工作,取得这样的营业收入也不是容易的事。e. 管理费用中职工薪酬降低了8.93亿元,这是在管理人员数量少量增加的情况下实现的,公司在控制费用这块做出了行动,值得点赞!f. 股权价值增加值指的是公司净利润是否超过了净资产成本的价值,贵州茅台2025年净利润是远远超过了净资产成本,当然贵州茅台的净资产实际价值远超过其净资产账面价值,但还是妥妥的印钞机公司。财报附注中对合并现金流量表的解释过于简略,仅记录两点:- 营业收入现金含量=销售商品、提供劳务收到的现金/营业收入*100%=1839.90/1720.54=106.94%,该值大于1表示营业收入现金含量高,质量好。而销售收现包含了替税务局代收的增值税,在股权价值增加表中推算了增值税与营业收入的比例关系为0.12。

- 净利润现金含量=经营活动产生的现金流量净额/净利润=615.22/853.10<1,该值若大于1说明公司的经营利润是真金白银的真实利润,贵州茅台卖酒的商业模式是先收款后发货,收的都是真金白银,那么853亿净利润只有615亿经营现金净流入呢?主要是子公司财务公司将现金存放中央银行和同业银行,变成经营资金流出。

贵州茅台第一期回购股份用去6120578572.09元,回购的股份中注销了3927585股,同时减少资本公积1373387320.54元,减少盈余公积4623151065.02元,还有120112601.53元作为库存股待处理。(1)2024年茅台酒设计产能为46395吨,同比新增产能1800吨,此新增产能于2025年10月投产,将在2026年释放此产能;(2)2025年茅台系列酒设计产能为59400吨,同比新增产能6940吨,于2025年12月投产,将在2026年释放此产能;(3)为保证公司可持续发展,每年需留存一定量的基酒,按生产工艺,茅台酒从生产到出厂至少需要五年(即当年产酒至少在四年后出厂销售);(4)系列酒的产品形成过程近似于茅台酒。c. 经销商情况:2025年内经销商减少24个,增加256个,其中国内增加233个,均为系列酒经销商。期末经销商存量2479个。- 宏观方面 我国经济长期向好的支撑条件和基本趋势没有改变。

- 行业方面 白酒具有长期生命力,消费潜能依然有挖掘空间;行业调整期,马太效应预发凸显。

- 公司方面 产品品质卓越,品牌美誉度高,生产工艺独特,文化辐射力强,环境不可复制。

- 经营计划 不再出现营业收入增长计划,围绕“坚持以消费者为中心,全面推进市场化转型”;构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。

- 自查问题 控股股东尚未履行实施股权激励计划的承诺。

白酒行业处于调整时期,但是茅台酒的销售供不应求,销量可略微增加,售价微提升;系列酒在2025年基础上稳中有进,少量增长。假设到2028年,营业收入在2025年基础上增长15%,归母净利润预计为:823*(1+15%)=946亿元,合理估值倍数25~30倍,合理市值范围23625~28350亿元,当前买入理想市值:11812~14175亿元,对应市价:945元~1134元。卖点:823*50=41150,或者28350*1.5=42525。以上是我阅读贵州茅台2025年度财务报告后所做的记录,全文完。