报告名称:《2026-2031年全球及中国MLCC行业市场发展报告》

报告出品:三个皮匠报告

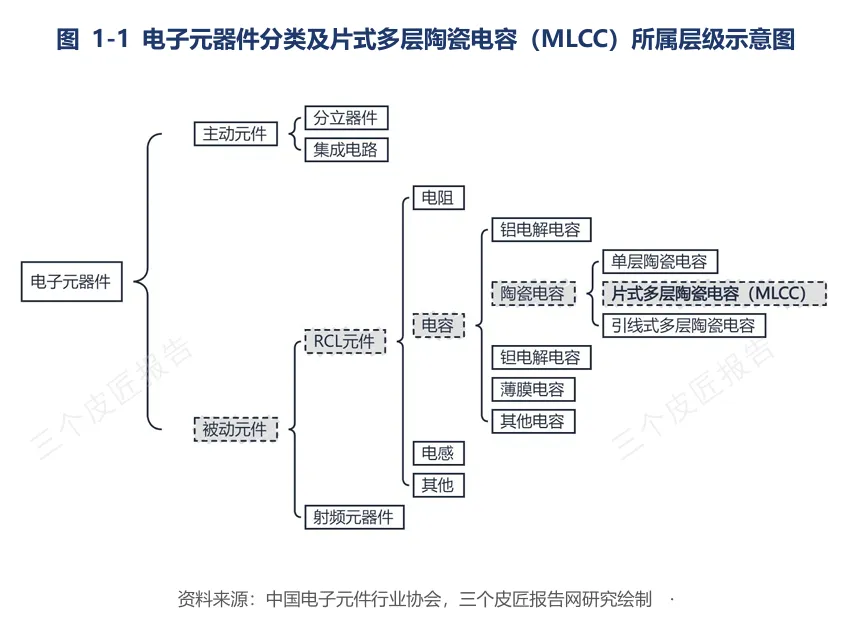

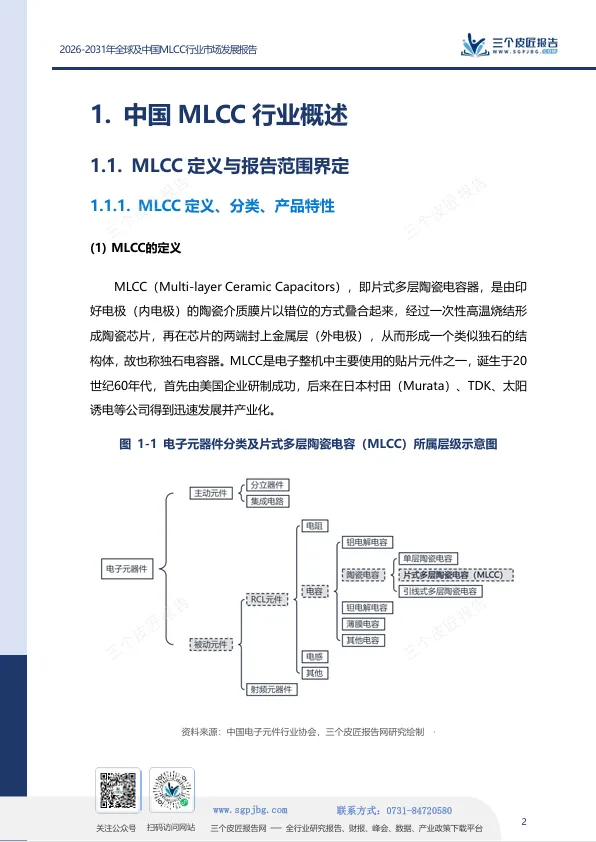

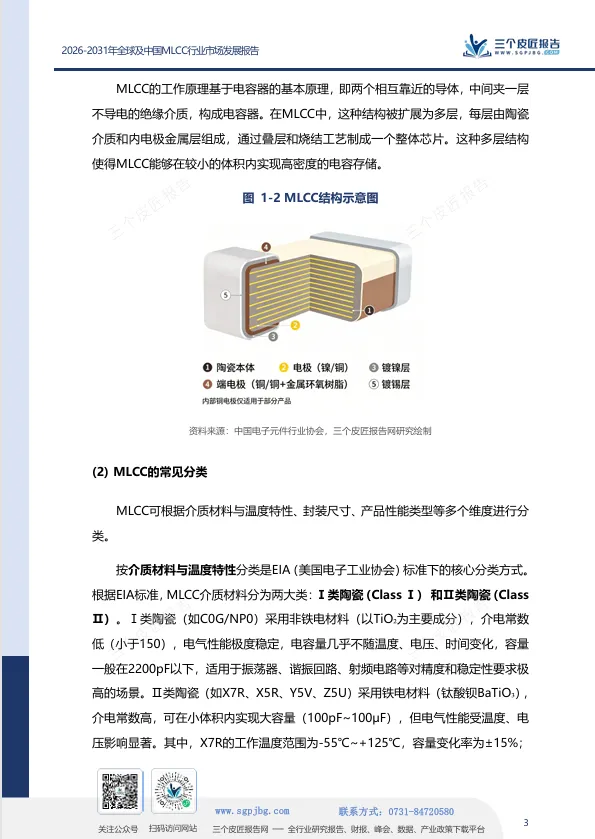

MLCC,产业俗称“电子工业大米”。

这个比喻包含两层核心产业特征:一是应用覆盖极广,几乎全部电子设备均需搭载;二是属于基础无源元件,不像芯片具备高关注度,却是电路稳压、储能、滤波的核心基础器件。

过去几十年,MLCC的需求曲线与全球智能手机、PC出货量高度重合——消费电子景气度直接决定MLCC行业的冷热周期。

但今天,一台AI服务器搭载MLCC的用量和价值量均为普通服务器的3到5倍,一台新能源汽车的元件数量是传统燃油车的3到4倍。算力集群建设和新能源整车扩产,正在取代手机和PC,成为MLCC行业新的需求锚点。

不过,行业增量并非全品类共享。高容、低ESR、车规高性能产品供给紧张、报价稳固;通用标准化低端元件产能过剩,价格竞争持续加剧,高低规格产品的定价逻辑完全割裂。

算力供电的隐藏主角

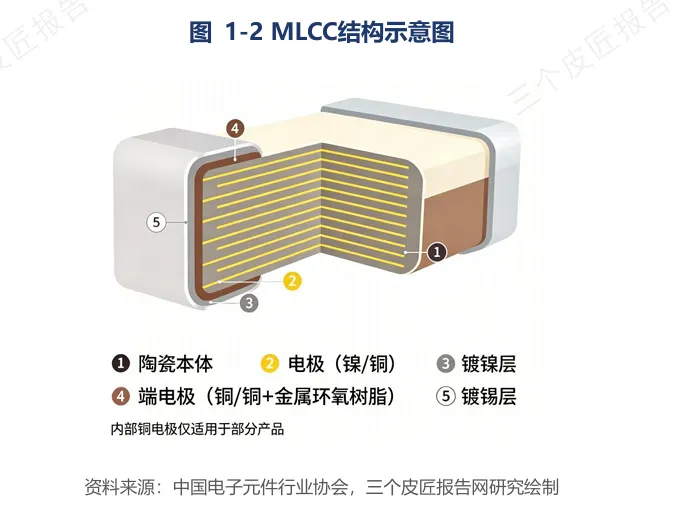

MLCC全称多层陶瓷电容器,核心功能为稳压、滤波、储能,是电路稳定运行的刚需元件。可将其理解为电路储能缓冲单元:电流峰值时储能、电流不足时补能。GPU长期高负载运行若供电纹波超标,会直接出现降频、宕机故障。AI服务器从GPU供电、主板电路到高速光模块、背板链路,全流程均依赖MLCC保障运行稳定。

算力硬件四大核心耗材为:GPU、存储芯片、高速光模块、高容MLCC。

← 左右滑动查看更多

此前我们解读光模块报告时提到,算力机柜建设拉动高速光模块批量交付。同一台机柜里,光模块与高容MLCC是同步配套采购——传输依靠光模块,供电稳定依靠MLCC,二者为算力设备不可分割的配套组合。

全球换挡:汽车与算力接棒

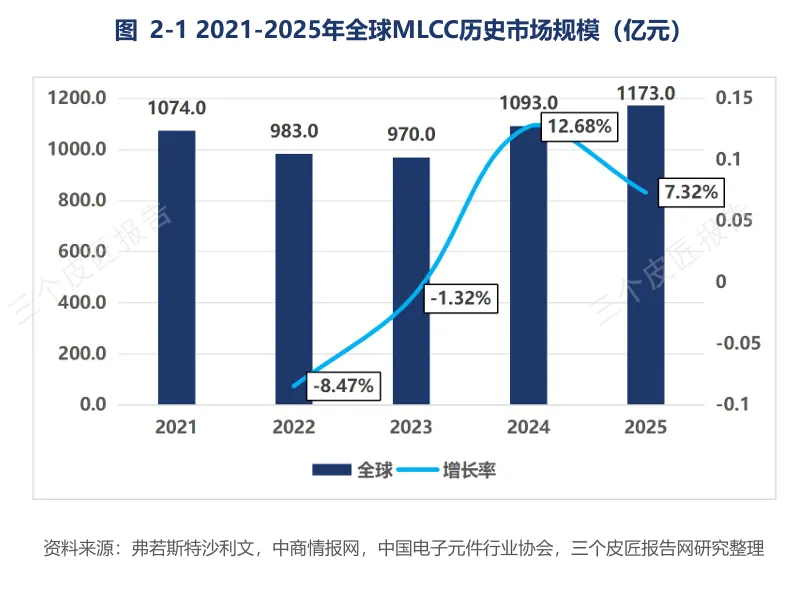

2021至2025年全球MLCC走完完整产业周期,市场规模自1074亿元回落至2023年970亿元低点,2025年回升至1173亿元。市场总量修复,但增长来源已彻底迭代。

消费电子赛道增长停滞。 2025年市场规模503.9亿元,五年份额仅从43.8%微降至43.0%,手机、PC步入存量迭代,新增配套空间有限。

汽车电子成为第一增长曲线。 五年规模由149.2亿元增至226.1亿元,累计增幅51.5%,新能源车电控、ADAS、智能座舱系统持续抬升单机元件搭载量。

工业与AI服务器构成第二增长极。 规模自199.9亿元提升至255.5亿元,AI整机对高容、低ESR、高耐温元件需求远超传统服务器。

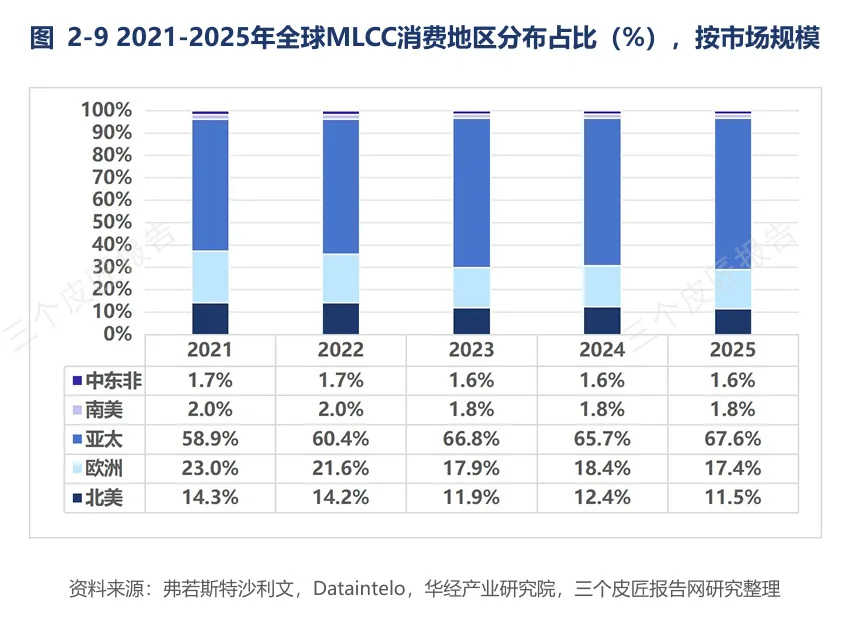

区域维度,亚太市场消费占比由58.9%提升至67.6%,全球电子制造产能持续向亚洲集中。

全球增量几乎全部来自汽车和算力——那中国呢?

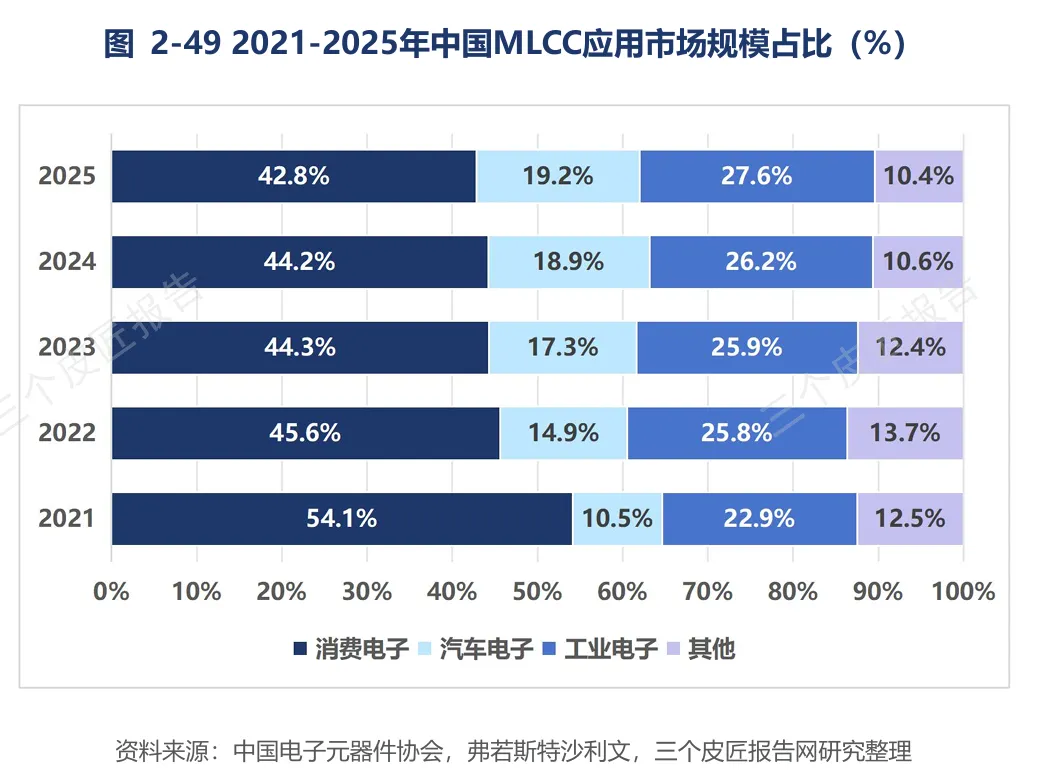

消费电子退场,算力与汽车接棒

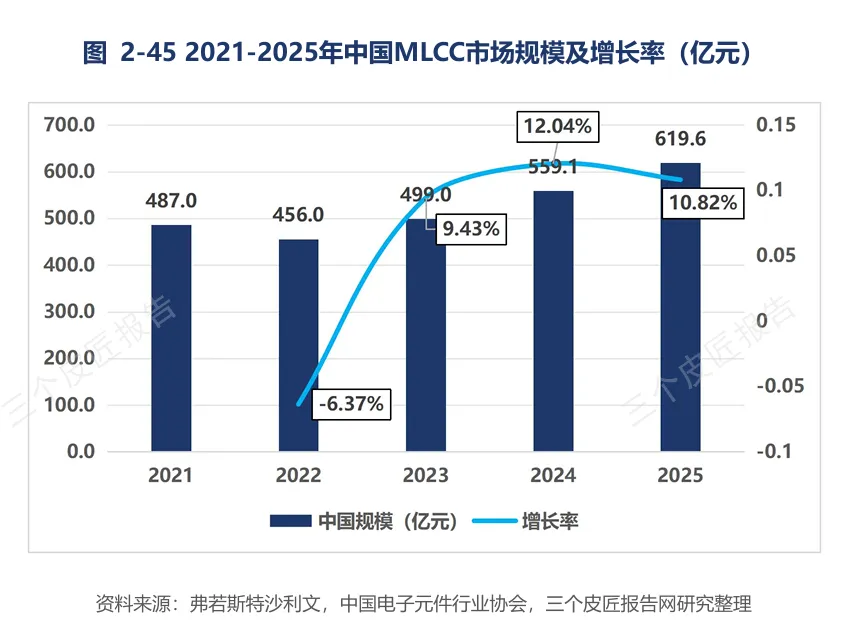

中国是全球最大MLCC消费市场,整体规模占全球52.8%,2021-2025年市场规模由487亿元增至619.6亿元,需求量从2.9万亿颗提升至3.8万亿颗。

细分赛道供需落差远超全球:消费电子份额五年下滑11.3个百分点,规模增幅不足2亿元;汽车电子规模从51.2亿元涨至118.7亿元,累计增长131.8%;工业算力配套稳步扩容,国内智算中心批量落地,本土光模块与高容MLCC同步配套采购,国产算力硬件形成协同景气。

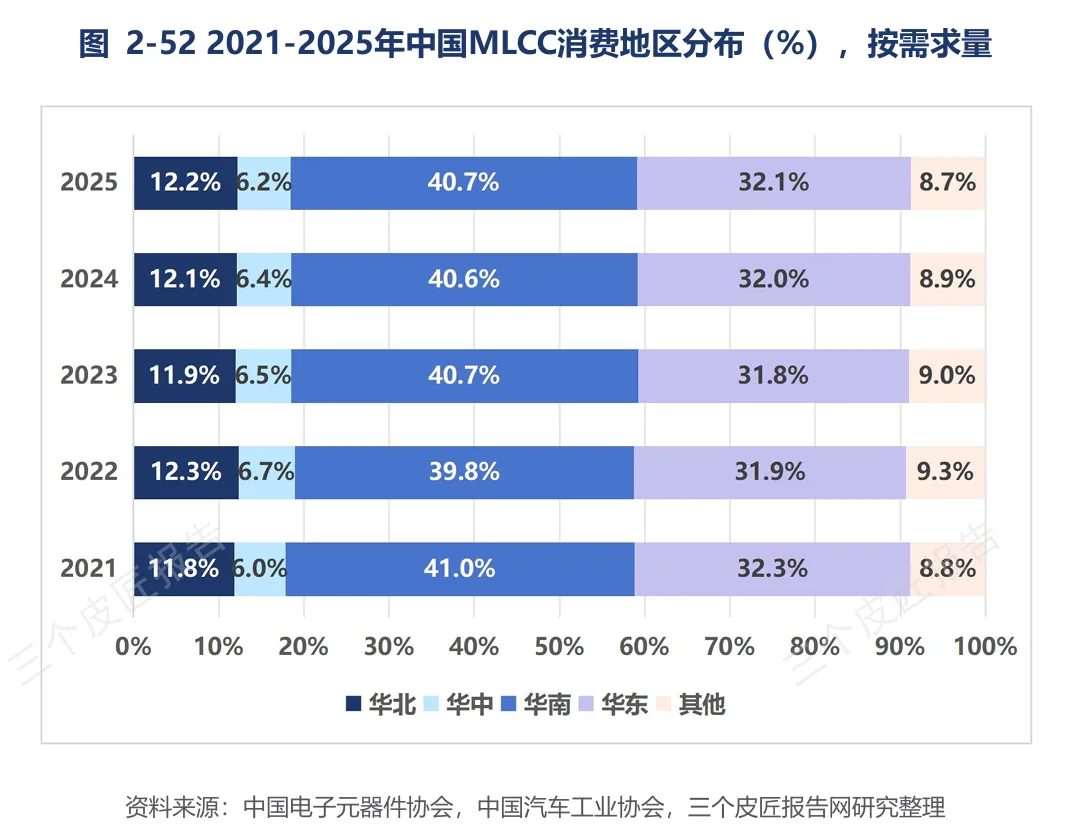

国内需求集中于华南、华东两大产业集群,华南侧重消费电子代工,华东聚集整车与算力制造企业。

国内市场告别消费电子单一驱动——但新增的高端需求,谁能满足?要看产业链上谁站得住。

日韩筑墙,国产爬坡

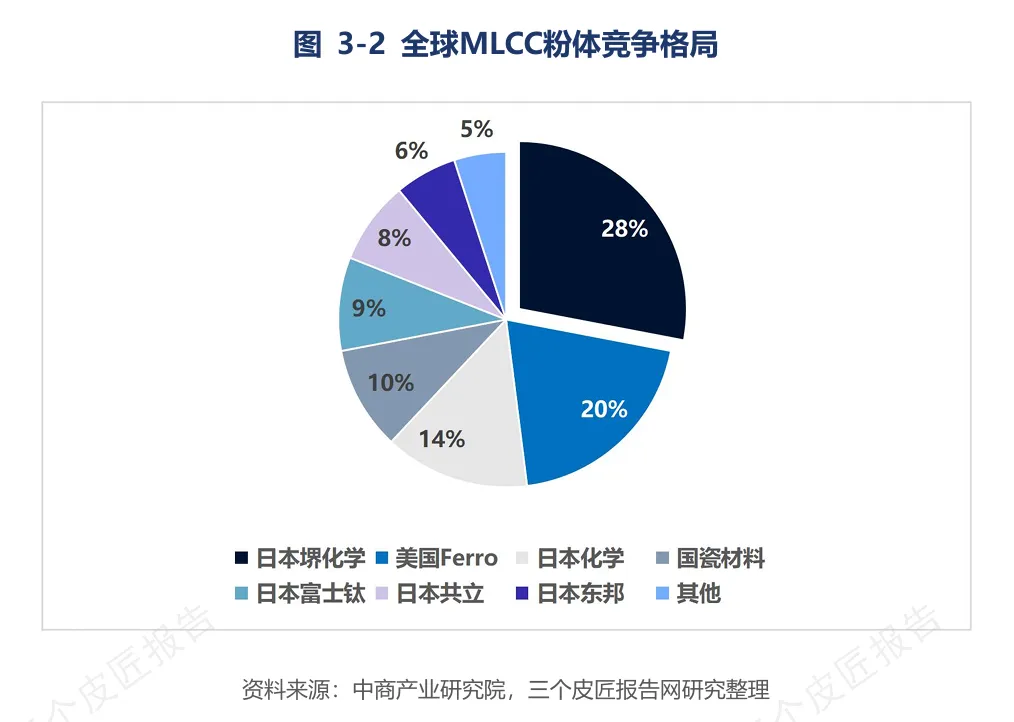

行业集中度极高,全球前八大厂商合计占据90%以上市场份额,上下游形成双重准入门槛。

上游核心原料存在供给约束。 超细高纯度陶瓷粉体、镍电极、特种离型膜产能集中于日美企业,国内厂商仅可匹配低端物料供给,高端原材料依赖进口。

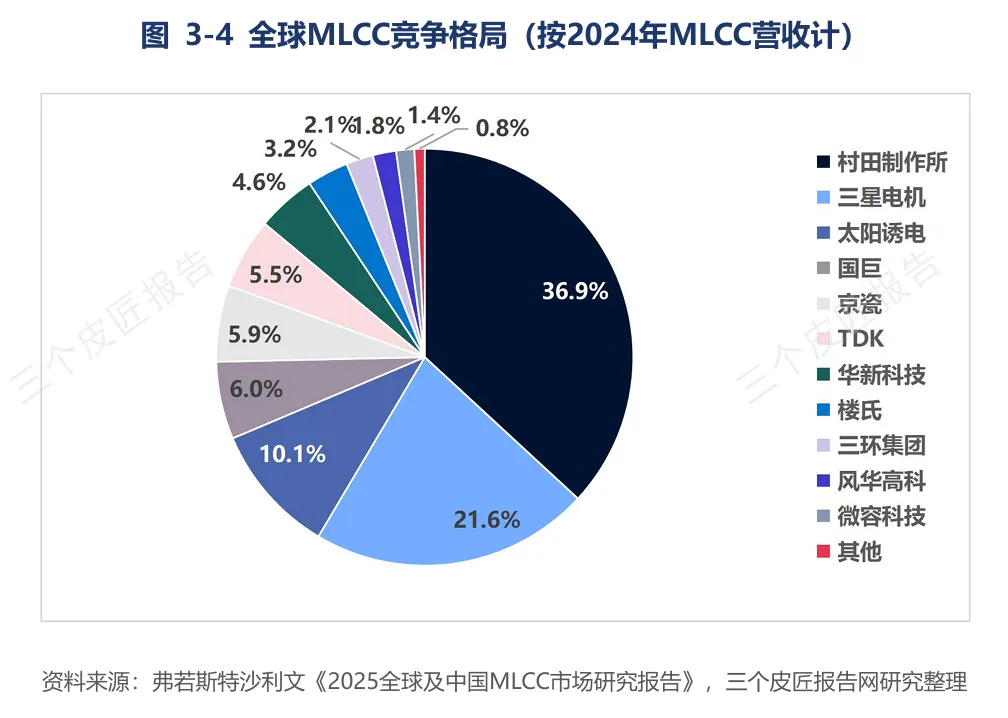

中游制造寡头固化。 村田36.8%、三星电机21.6%、太阳诱电10.1%,三家合计市占近七成;国内三环、风华、微容全球市占仅2.1%、1.8%、1.4%。

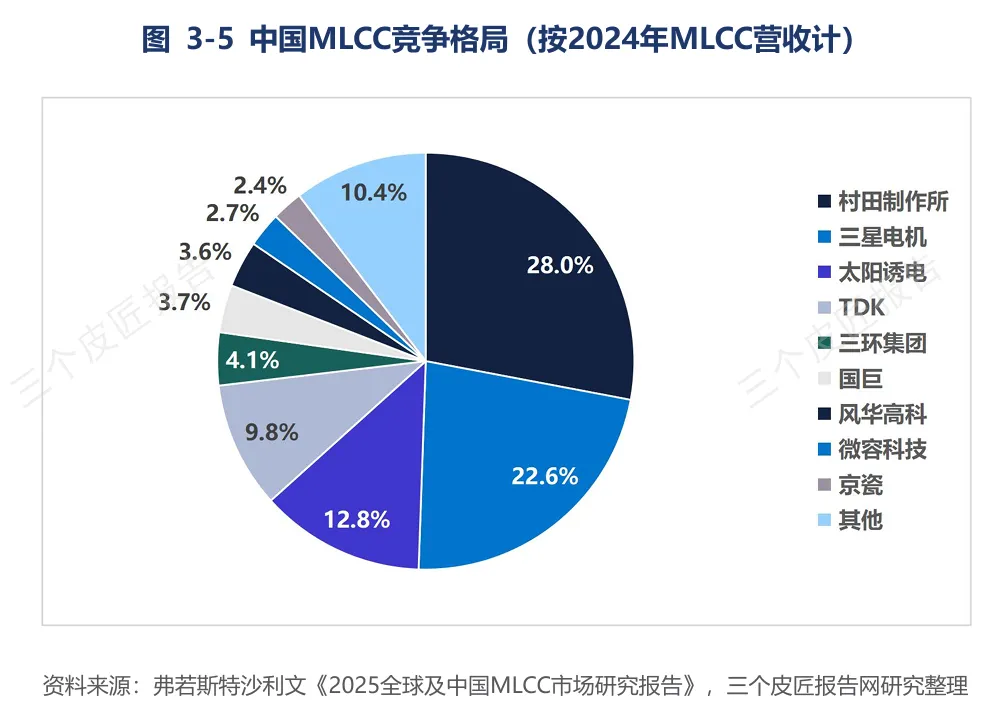

国内本土头部企业合计份额14.1%,逐年稳步上行。但高端材料、整车/算力客户验证周期长达数年,产业追赶属于中长期进程。

日韩龙头依靠材料自研与多年终端认证形成护城河,国内厂商从通用产品切入,逐步向高容、车规品类渗透——市占率每提升1个百分点,背后都是数以亿计的研发投入和数年的客户验证周期。国产替代不是百米冲刺。

谁在高价值赛道?

| 企业 | MLCC 业务表现 | 增长驱动 |

| 村田(全球第一) | ||

| 三星电机(全球第二) | ||

| 太阳诱电(全球第三) | ||

| 国巨(中国台湾) | ||

| 三环集团(大陆龙头) |

← 左右滑动查看更多

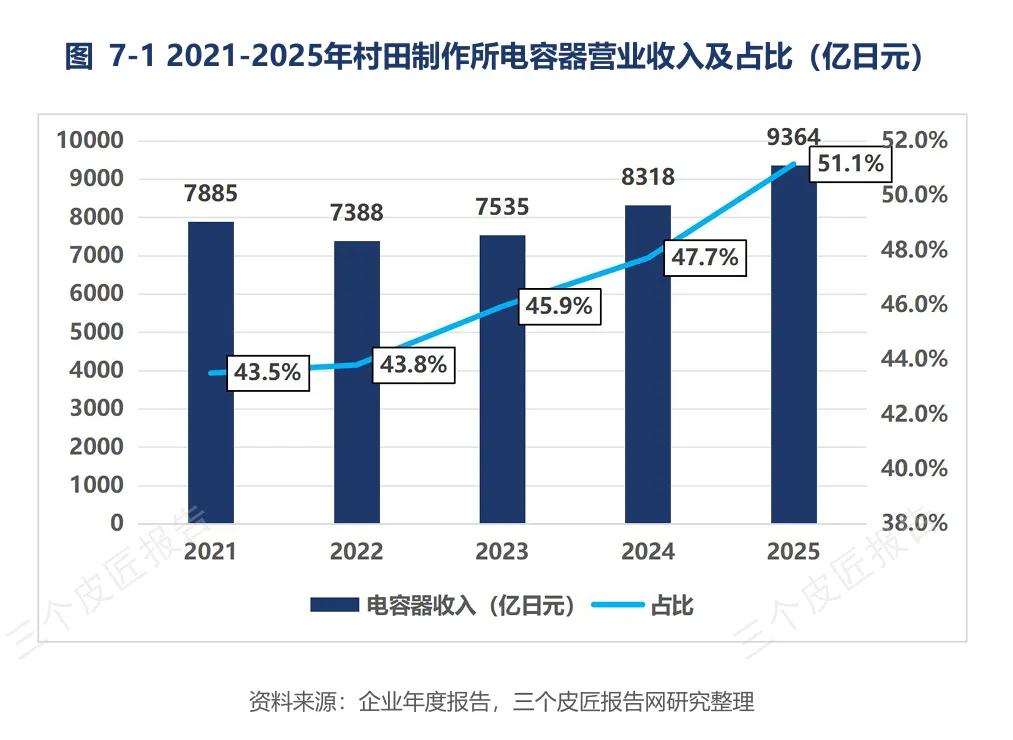

它们算过一笔账:同样一条产线,做车规MLCC的利润是消费级MLCC的3倍。这不是战略选择,这是数学。所以它们主动缩减低端产品线,资源全面倾斜算力、车载高端配套。

国内三环依托高性能产品跑出行业领先增速,但整体营收体量与海外龙头差距显著——高端产品认证能力,决定企业中长期增长天花板。

15%价差,就是攻坚方向

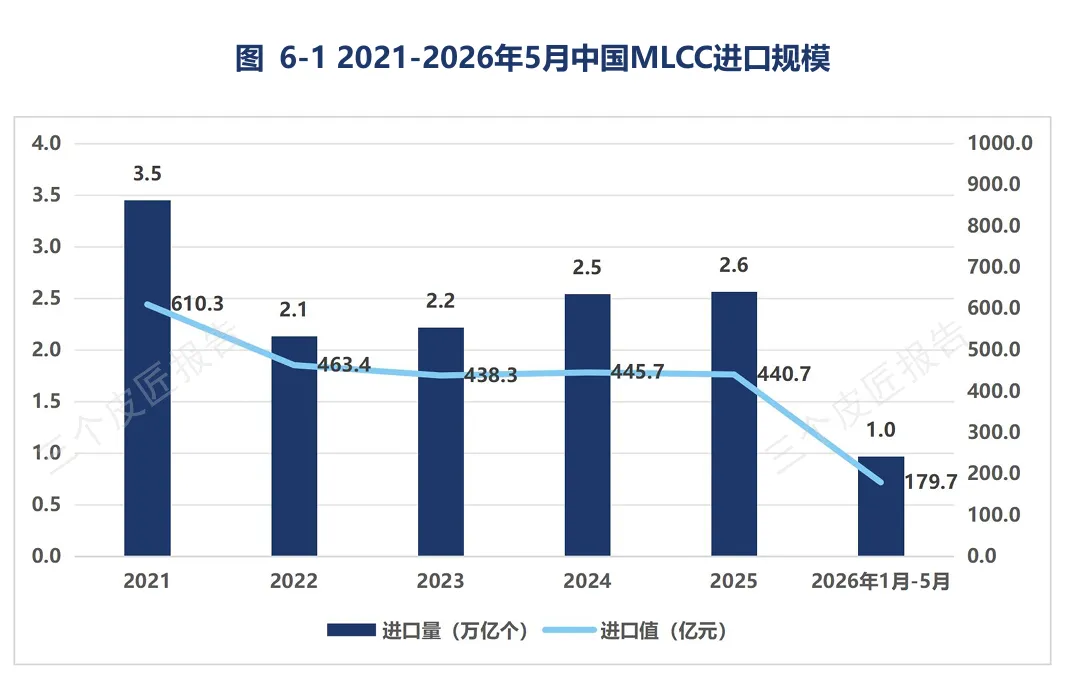

进出口数据是产业真实参照。2021至2025年国内MLCC进口量自3.5万亿颗降至2.6万亿颗,进口规模由610.3亿元收缩至440.7亿元;2025年出口出货1.8万亿颗、产值268.8亿元,五年贸易逆差收窄41.1%,低端国产替代成效显著。

但结构性差距突出:2025年进口均价172元/万个,出口均价仅150元/万个,外销产品单价低15% ;43%进口货源来自日本,海外高端元件供给具备不可替代性。

← 左右滑动查看更多

贸易逆差收窄仅代表低端产能完成自主配套,“进口高端、出口平价”的产业分层格局尚未扭转。每颗便宜15%,就是本土高端MLCC“最短的那块板” ——也是国产替代最核心的攻坚方向。

未来五年:高端吃肉,低端喝汤

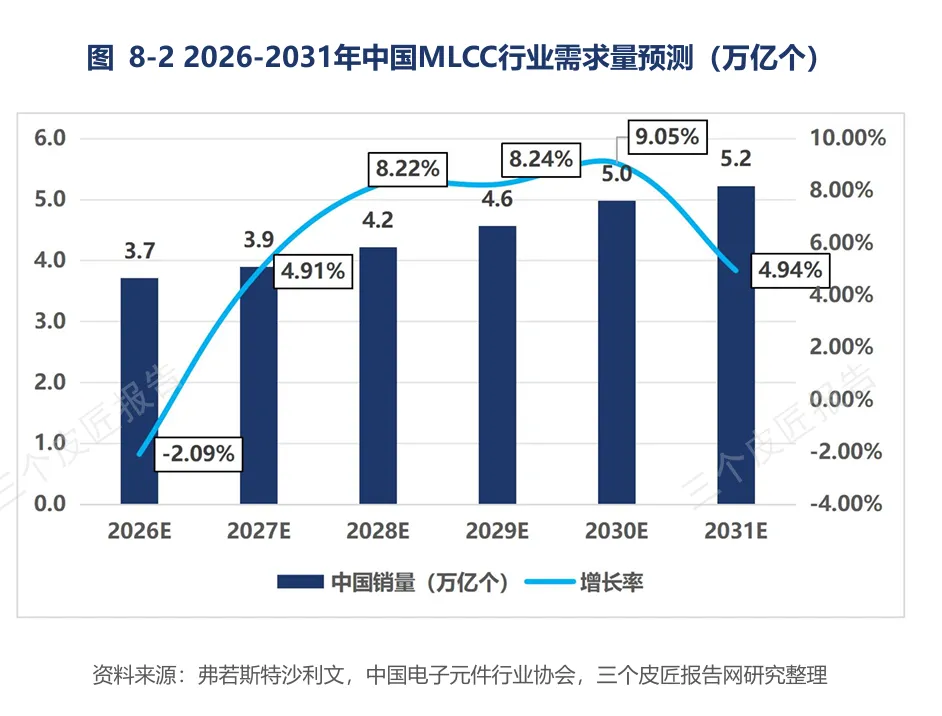

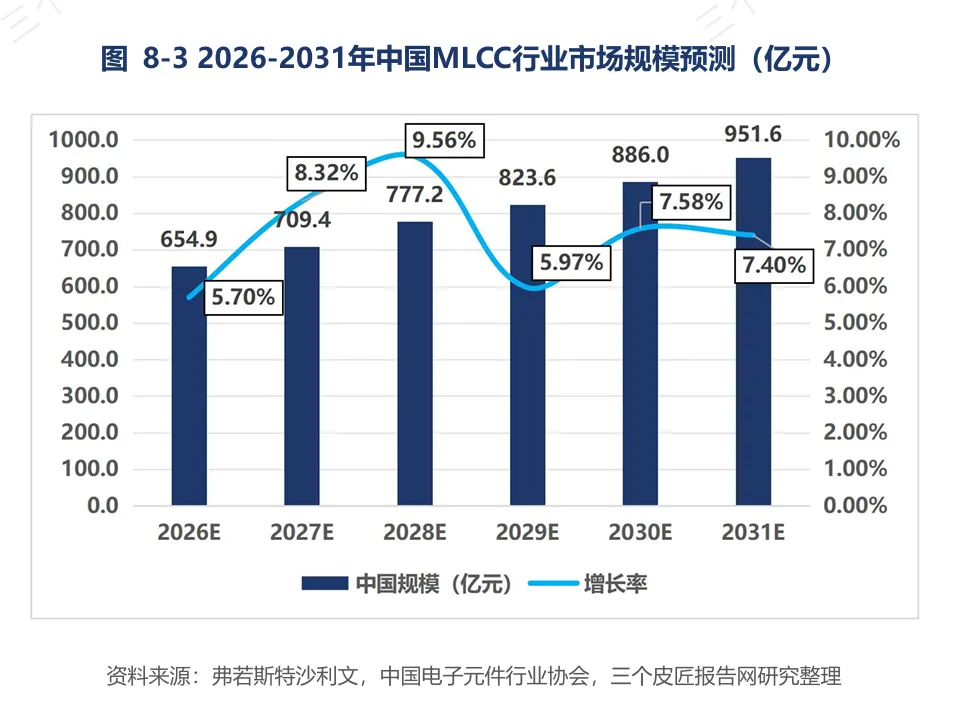

2026至2031年国内行业扩容预期明确:需求量年复合增速7.0%,由3.7万亿颗增至5.2万亿颗;市场规模年复合增速7.8%,由654.9亿元增至951.6亿元。

← 左右滑动查看更多

规模增速高于出货量——不是卖得更多,而是卖得更贵。 核心驱动力为产品高端化升级。Class1高精度高频产品份额持续上行,2031年汽车+工业算力配套合计市场占比突破52%,消费电子让出增长主导。

高盛测算2025-2030年算力配套MLCC规模扩张4.3倍,摩根士丹利拆解英伟达下一代服务器机柜显示单机柜MLCC物料成本同比增长182%。两家机构逻辑统一:全球智算中心建设为长期持续性资本开支,并非短期库存脉冲。单台AI机柜落地,同步带动光模块与高容MLCC配套采购需求持续释放。

行业需要关注的几个风险

全球消费电子需求疲软,低端元件价格战持续压缩制造利润

陶瓷粉体、镍电极等上游原材料价格波动,直接挤压中游盈利

日韩龙头下调中端产品定价,抢占国内厂商存量市场

车规、算力级MLCC客户认证周期长达数年,国产新品放量存在不确定性

全球新能源车渗透率若阶段性放缓,短期将拖累车载配套需求

写在最后

三年前,MLCC被称为“电子工业大米”——量大、基础、无处不在。

但今天,这个比喻需要修正了。高性能MLCC正在脱离“大米”的范畴,变成算力机柜和新能源整车里的“特供粮”——用量不再是最大卖点,价值量才是。村田电容收入占比首破50%、三环集团五年增长150%、摩根士丹利测算单机柜MLCC成本暴涨182%——这些数据的背后指向同一个事实:

MLCC行业正在从“量驱动”走向“价驱动”。高端紧缺、低端过剩,两极分化不是短期现象,而是未来五年的常态。

问题只有两个:谁能打破日韩的材料壁垒?谁能抓住算力硬件同步放量的窗口期?

答案将决定下一轮行业格局的最终形态。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年

报告下载

全文查阅