格力最新财报:利润还稳,但增长逻辑必须重写

格力这份财报最值得看的,不是利润有没有稳住,而是增长逻辑正在被重新定价。

表面上,2025年收入和利润都承压;但进入2026年一季度,公司收入重新回到正增长,经营现金流明显改善,存货和应收也在下降。

真正的问题是:这是一次周期性修复,还是格力从“空调龙头”走向更稳定商业模型的开始?

一、财报一句话结论

这份财报属于:D. 表面承压,但底层改善。

原因很直接:2025年全年,格力电器实现营业收入1711.18亿元,同比下降11.18%;归母净利润290.03亿元,同比下降9.89%。这是压力。

但2026年一季度,公司实现营业收入430.80亿元,同比增长5.00%;归母净利润60.82亿元,同比增长3.01%;经营活动产生的现金流量净额77.99亿元,同比增长142.24%。这是改善。

所以,这不是一份“全面超预期”的财报,而是一份需要看底层质量的财报。

二、核心判断卡片

最大亮点:2026Q1收入和净利润恢复正增长,经营现金流大幅改善。

最大隐忧:2025年全年收入和利润仍然下滑,2026Q1扣非净利润同比微降,利润质量还没有完全同步修复。

最值得关注的变化:应收账款、存货同比下降,现金储备继续增加,说明公司资产负债表仍然很厚。

市场真正关心的问题:格力能否在空调主业之外,证明第二增长曲线足够强。

下一季度最重要观察指标:收入增速、扣非净利润、毛利率、存货和经营现金流。

三、这份财报到底好不好?

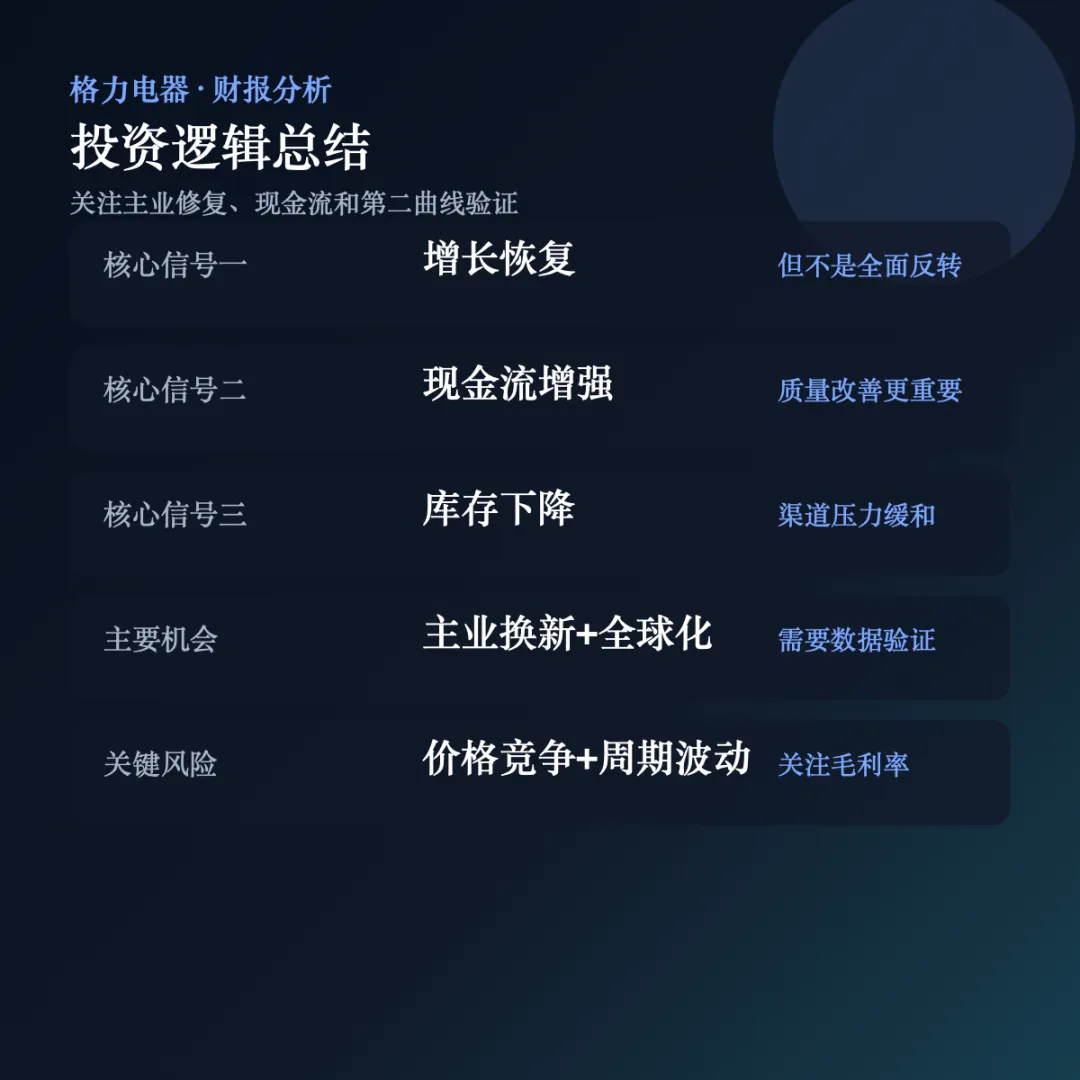

结论:增长恢复,但还不能说全面反转;现金流改善,比表面利润更重要。

| 指标 | 2025年 | 同比 | 2026Q1 | 同比 | 解读 |

|---|---|---|---|---|---|

| 营业收入 | 1711.18亿元 | -11.18% | 430.80亿元 | +5.00% | 2025承压,2026Q1恢复正增长 |

| 毛利率 | 约30.08% | 公开资料未披露同口径同比 | 约27.61% | 公开资料未披露同口径同比 | 由营业收入和营业成本测算,Q1仍需观察价格和成本影响 |

| 营业利润 | 346.81亿元 | -6.24% | 69.81亿元 | +0.99% | 利润端修复弱于收入端 |

| 归母净利润 | 290.03亿元 | -9.89% | 60.82亿元 | +3.01% | Q1重新增长,但弹性有限 |

| 扣非归母净利润 | 277.06亿元 | -7.95% | 57.02亿元 | -0.27% | 主营利润质量仍需继续验证 |

| 经营现金流净额 | 463.83亿元 | +721.86% | 77.99亿元 | +142.24% | 现金流是这份财报最硬的改善项 |

| 货币资金 | 1105.53亿元 | 公开资料未披露同口径同比 | 1259.69亿元 | 公开资料未披露同口径同比 | 资金底盘较厚 |

| 应收账款 | 159.87亿元 | -5.02% | 177.56亿元 | -5.62% | 回款压力没有明显恶化 |

| 存货 | 281.83亿元 | +0.98% | 256.93亿元 | -8.03% | 渠道和库存压力边际缓和 |

最亮眼的数据,是经营现金流。

最容易被忽略的数据,是扣非归母净利润:2026Q1仍同比微降,说明表面净利润修复还没有完全转化为主营利润弹性。

这份财报真正改变的,是市场对格力“底部质量”的判断,而不是立刻重写成长故事。

四、增长来自哪里?

结论:增长恢复主要来自主业周期修复和经营效率改善,但第二增长曲线仍需要更多硬数据证明。

公开财报和可核验资料中,本文暂未找到2026Q1同口径分业务收入拆分。因此,不对分业务收入、占比和增速进行硬填。

从商业逻辑看,格力的增长仍然绕不开三个关键词:空调主业、渠道效率、多元化验证。

第一,空调仍是格力最重要的利润来源。它带来强品牌、强渠道和高利润率,但也带来更明显的季节性、地产链和天气周期影响。

第二,2026Q1收入恢复正增长,存货下降,说明渠道端至少没有继续恶化。对格力来说,这比单季收入增速更关键。

第三,多元化业务是否能形成第二增长曲线,是格力估值体系里最难回答的问题。生活电器、工业制品、新能源相关业务如果不能贡献更清晰的收入和利润弹性,市场仍会把格力主要看作白电周期龙头。

增长质量判断:短期是修复,中期看主业韧性,长期看第二曲线。

五、利润质量是不是健康?

结论:现金流健康,资产端稳;但扣非利润没有同步转正,说明利润修复还不能过早乐观。

2026Q1格力毛利率约27.61%。由于一季度有季节性,不宜简单拿单季毛利率和全年毛利率直接下结论,但它提示一个问题:在价格竞争、原材料成本和渠道结构变化下,格力的毛利率仍是最需要跟踪的核心变量。

费用端看,2026Q1销售费用25.99亿元,管理费用18.23亿元,财务费用为-7.99亿元。财务费用为负,通常与利息收入、汇兑等因素有关,体现出公司资金底盘带来的财务缓冲。

更关键的是扣非。2026Q1归母净利润同比增长3.01%,但扣非归母净利润同比下降0.27%。这意味着表面利润修复已经出现,但主营经营利润的弹性还不够强。

现金流是加分项。2026Q1经营现金流净额77.99亿元,同比增长142.24%;应收账款同比下降5.62%,存货同比下降8.03%。这说明利润不是孤立存在,经营质量在改善。

| 维度 | 判断 | 原因 |

|---|---|---|

| 毛利率质量 | 中性偏稳 | Q1毛利率约27.61%,仍需跟踪价格竞争和成本变化 |

| 费用控制 | 较稳 | 费用没有明显失控,财务费用为负形成缓冲 |

| 主营利润贡献 | 需要验证 | 扣非归母净利润同比-0.27%,弱于归母净利润 |

| 现金流质量 | 较强 | 经营现金流同比大幅增长 |

| 应收与存货 | 改善 | 两项均同比下降,资产质量边际改善 |

| 利润可持续性 | 中性 | 需要后续季度证明扣非利润和收入同步修复 |

一句话:格力当前利润增长更像是现金流改善和经营底盘修复,而不是高弹性成长重新启动。

六、市场为什么这样反应?

结论:市场不会只看净利润,它真正看的是“格力还能不能重新获得成长溢价”。

如果只看2026Q1收入和净利润恢复正增长,财报并不差。但市场对格力的要求,不只是短期修复,而是长期增长逻辑。

可以用一个公式理解:

股价反应 = 财报实际表现 - 市场预期 + 管理层指引 + 估值位置 + 投资者情绪

财报实际表现里,现金流、存货和应收是加分项;扣非净利润微降,是减分项。市场预期里,投资者最关心空调主业是否见顶,以及多元化业务能否带来新的利润曲线。

这也是格力估值长期受争议的原因:利润很厚,现金很多,但成长叙事不够锋利。

七、财报里最值得关注的3个信号

信号一:收入恢复正增长,但不是全面反转。

表面现象:2026Q1营收同比增长5.00%。

深层含义:公司正在从2025年的收入下滑中修复,但增长弹性还不强。

对未来影响:如果后续季度收入持续转正,市场会重新评估主业韧性;如果只是低基数修复,估值弹性有限。

后续跟踪指标:单季度收入增速、空调终端需求、渠道库存。

信号二:现金流比利润更有说服力。

表面现象:2026Q1经营现金流净额77.99亿元,同比增长142.24%。

深层含义:公司回款、库存和经营节奏出现改善。

对未来影响:强现金流可以支撑分红、研发、渠道和全球化投入。

后续跟踪指标:经营现金流、应收账款、合同负债、存货。

信号三:第二增长曲线仍是估值天花板。

表面现象:主业仍是市场最关注的利润来源。

深层含义:格力的高利润率来自强主业,但估值提升需要更清晰的新增长来源。

对未来影响:如果多元化业务能形成规模化利润,格力的估值逻辑会改善;如果不能,市场仍会按周期白电龙头定价。

后续跟踪指标:分业务收入、海外收入、工业制品和生活电器利润贡献。

八、和同行相比,它到底强在哪里?

结论:格力的优势仍在利润率和现金底盘,短板在规模结构和成长叙事。

| 公司 | 本期营收 | 营收增速 | 毛利率 | 净利率 | 核心优势 | 核心短板 |

|---|---|---|---|---|---|---|

| 格力电器 | 430.80亿元 | 5.00% | 27.61% | 14.12% | 净利率和现金流质量突出,资产负债表厚 | 主业周期属性强,第二增长曲线仍需验证 |

| 美的集团 | 1315.81亿元 | 5.25% | 25.84% | 9.63% | 规模更大,业务矩阵和全球化更均衡 | 利润率低于格力,扣非利润承压 |

| 海尔智家 | 736.87亿元 | -5.67% | 25.34% | 6.31% | 海外品牌和高端化基础较强 | 本期收入和利润均承压 |

| 海信家电 | 230.60亿元 | -7.67% | 21.60% | 4.49% | 白电、厨电和B端业务有协同 | 盈利能力和规模仍弱于头部白电龙头 |

和美的相比,格力的净利率更高,但规模、业务多元化和全球化均衡度弱一些。

和海尔智家相比,格力的利润率更强,但海外品牌矩阵和高端化叙事需要持续强化。

和海信家电相比,格力的盈利能力和现金底盘更厚,但估值想要提升,必须证明主业之外仍有增量。

一句话:格力不是不强,而是市场需要它证明“强利润”之外还有“新增长”。

九、估值到底贵不贵?

结论:估值是否便宜,不能只看低倍数,关键要看增长能否重新被验证。

本文不输出未经实时核验的PE、PS和EV/EBITDA具体倍数。对格力这类成熟白电龙头来说,估值核心不在单个静态倍数,而在三个问题:

第一,空调主业能不能维持稳定现金回报。

第二,利润率能不能在竞争中守住。

第三,第二增长曲线能不能贡献更清晰的利润。

从当前财报看,格力的估值判断更适合表述为:需要业绩继续验证。

如果后续季度收入、扣非净利润和现金流持续改善,市场会重新评估它的稳定性价值;如果增长再次放缓,估值仍会受到成长预期不足的压制。

十、未来最大的机会和风险

未来3个机会:

| 机会 | 逻辑 | 需要验证的指标 |

|---|---|---|

| 主业需求修复 | 家电以旧换新、天气周期和渠道补库可能带动空调需求 | 收入增速、存货、渠道动销 |

| 现金流改善 | 强现金流有利于分红、研发投入和渠道优化 | 经营现金流、货币资金、应收账款 |

| 第二增长曲线 | 生活电器、工业制品、海外业务若贡献利润,估值逻辑会改善 | 分业务收入、分部利润、海外收入占比 |

未来3个风险:

| 风险 | 影响 | 预警指标 |

|---|---|---|

| 主业周期波动 | 空调需求受地产链、天气和消费景气影响 | 收入增速、合同负债、终端价格 |

| 价格竞争加剧 | 可能压缩毛利率和扣非利润 | 毛利率、销售费用率、扣非净利润 |

| 第二曲线不及预期 | 市场难以给出更高成长溢价 | 非空调业务收入、利润贡献、海外增长 |

十一、最终结论

格力现在更像处在“利润修复期”和“现金流改善期”。

对长期观察者来说,这份财报证明格力的经营底盘仍然厚,但也提醒大家:真正决定估值上限的,不是单季度净利润,而是公司能不能把现金流优势转化成新的增长能力。

对短线交易者来说,财报里的积极信号已经出现,但扣非利润、毛利率和收入持续性仍需要下一份财报确认。

对行业从业者来说,格力仍是白电行业利润质量的重要样本。它的强项是主业壁垒和现金流,弱项是成长叙事还不够清晰。

下一份财报最应该盯住三个指标:收入增速、扣非归母净利润、经营现金流。

真正决定格力未来估值的,不是它还能赚多少钱,而是它能不能证明高利润之外还有新增长。

风险提示:本文仅基于公开资料进行商业与财务分析,不构成任何投资建议。市场有风险,投资需谨慎。

数据来源:公司财报披露、交易所文件、东方财富Choice公开财务数据整理。同业数据采用2026年一季度同口径公开财务数据;毛利率、净利率由营业收入、营业成本、归母净利润测算。