中国药品市场正在从“总量增长时代”进入“结构增长时代”。

在总量层面,MAT26Q1 中国核心医院及实体零售药品总销售额约 1.54万亿元,同比下降 0.6%。但在结构层面,不同治疗领域、不同企业、不同品种的表现差异显著。

有些品类在政策压力下持续收缩,有些品类则依靠创新药放量、慢病长期用药和院外渠道扩容保持增长。这意味着,对药企而言,比判断“大盘涨不涨”更重要的是判断:增长究竟发生在哪里。

本文作为《2026Q1中国院内外药品市场销售分析报告》下篇,将重点分析治疗领域、头部集团和重点品种的变化。

?扫码预约直播?

?完整报告下载?

抗肿瘤药和免疫调节剂增长8.5%

成为最强一级治疗领域

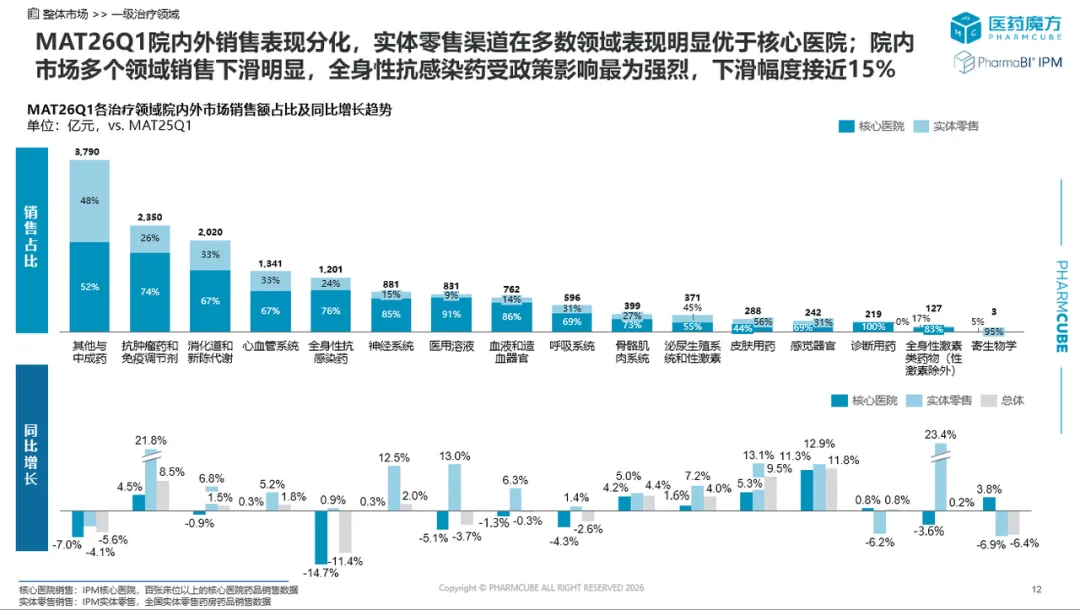

MAT26Q1,院内外药品销售表现分化明显,实体零售渠道在多数治疗领域的增长表现优于核心医院。

MAT26Q1,院内外药品销售表现分化明显,实体零售渠道在多数治疗领域的增长表现优于核心医院。

在一级治疗领域中,抗肿瘤药和免疫调节剂表现最为突出,销售规模达到 2,350亿元,整体同比增长 8.5%。

这一领域的增长主要来自三个方面:

创新药持续放量

PD-1/PD-L1、ADC、靶向药、免疫治疗相关品种持续扩大患者覆盖,推动抗肿瘤领域保持较高景气度。

院外渠道承接能力增强

肿瘤药物尤其是部分长期治疗、维持治疗和自费支付品种,正在通过 DTP药房和双通道渠道实现更高可及性。

患者支付路径更加多元

医保谈判、双通道、商业保险和患者援助项目共同作用,使部分高价值创新药具备更强的持续治疗能力。

与之形成对比的是,全身性抗感染药领域同比下降 11.4%,成为整体下滑最快的一级治疗领域。集采、限抗政策和院内用药管理,共同压缩了该领域的销售空间。

此外,其他与中成药品类虽然以 3,790亿元 的规模位居市场首位,但核心医院和实体零售分别下滑 7.0% 和 4.1%,显示传统大品类增长承压。

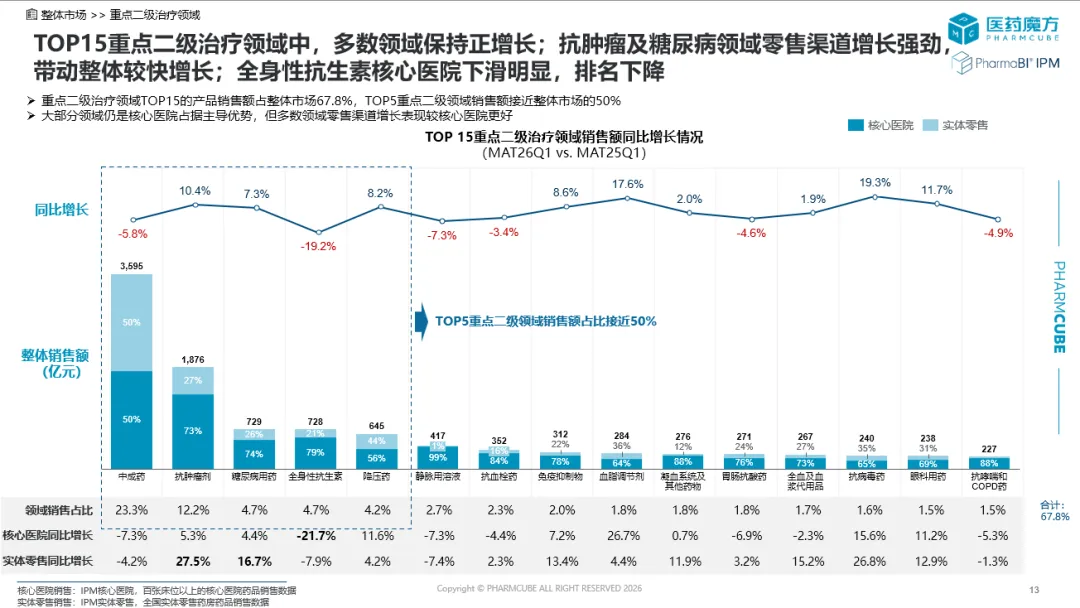

TOP15二级治疗领域贡献67.8%

市场集中度仍然较高

MAT26Q1,TOP15重点二级治疗领域销售额占整体医药市场的 67.8%;仅TOP5领域的销售额占比就接近整体市场的 50%。这说明,中国药品市场虽然品类众多,但销售规模仍高度集中在少数核心治疗领域。

MAT26Q1,TOP15重点二级治疗领域销售额占整体医药市场的 67.8%;仅TOP5领域的销售额占比就接近整体市场的 50%。这说明,中国药品市场虽然品类众多,但销售规模仍高度集中在少数核心治疗领域。

从增长表现看,抗肿瘤剂、糖尿病用药、免疫抑制药等领域共同构成“创新药红利”和“慢病长期治疗”的增长集群。

糖尿病用药受到 GLP-1 类药物、SGLT2 抑制剂等创新品种带动,在院内外均具备较强关注度。尤其随着体重管理、代谢综合征和心血管获益等临床价值被进一步放大,糖尿病及代谢领域正在从传统慢病市场,转向创新药高度竞争的战略赛道。

免疫抑制药则受益于自身免疫疾病诊疗提升、创新生物制剂放量以及长期治疗需求增加,在零售渠道表现更具韧性。

相反,全身性抗生素领域持续承压,MAT26Q1 下滑接近 20%,排名下降。这是集采和限抗政策双重作用的典型结果。

中成药、静脉用溶液、抗哮喘和COPD药等传统品种亦呈现负增长,反映院内政策对部分非核心治疗品种的挤压仍在持续。

核心医院TOP20集团整体下滑1.0%

创新驱动型企业逆势增长

MAT26Q1,核心医院TOP20集团合计销售额 3,063亿元,占核心医院市场 29.0%,同比下降 1.0%。虽然TOP20集团整体仍处于下滑状态,但降幅小于核心医院整体 2.5% 的下滑幅度,说明头部企业在院内市场仍具备一定抗压能力。

MAT26Q1,核心医院TOP20集团合计销售额 3,063亿元,占核心医院市场 29.0%,同比下降 1.0%。虽然TOP20集团整体仍处于下滑状态,但降幅小于核心医院整体 2.5% 的下滑幅度,说明头部企业在院内市场仍具备一定抗压能力。

其中,内资创新驱动型企业表现亮眼。

信达生物凭借信迪利单抗、托莱西单抗等产品快速放量,排名跃升 14位,成为核心医院TOP20集团中排名提升最多、同比增速最高的企业之一。

豪森药业则在甲磺酸阿美替尼片增长支撑下,排名上升 8位,同比增长 13.2%。

这些企业的共同特点,是不再完全依赖传统仿制药和成熟大品种,而是通过创新药、差异化适应症布局和重点医院渗透,获得院内增长弹性。

与之相对,部分传统大品种依赖型企业面临增长瓶颈。石药、拜耳等企业受院端整体下滑和部分产品生命周期影响,同比下降明显。

核心医院市场的竞争逻辑正在发生变化:不是所有头部企业都安全,只有拥有创新产品、临床价值和准入能力的企业,才更容易穿越院内周期。

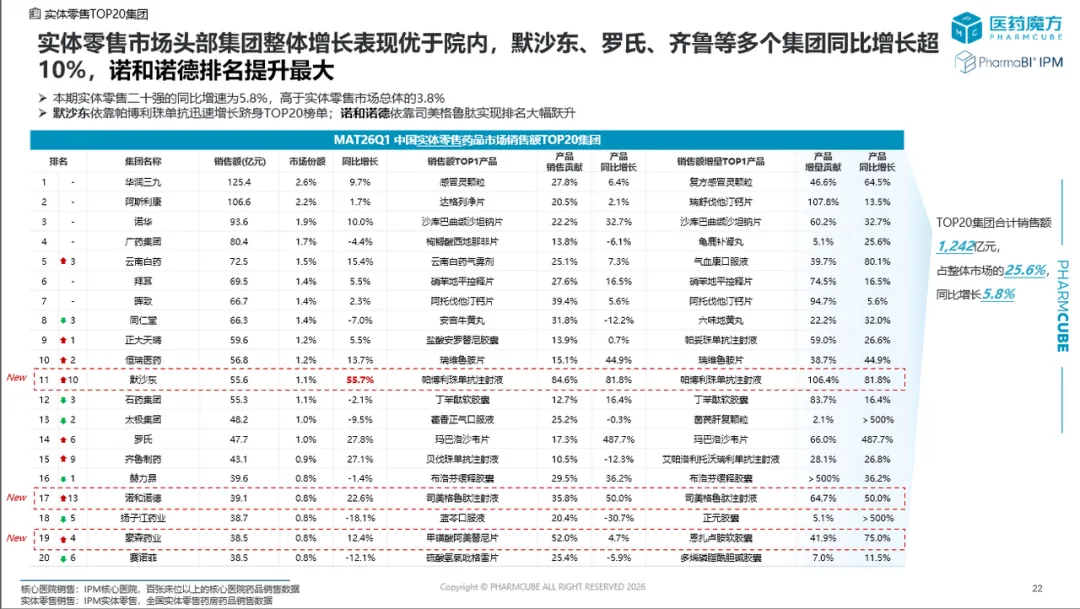

实体零售TOP20集团增长5.8%

跨国药企与本土OTC龙头同时受益

MAT26Q1,实体零售TOP20集团合计销售额 1,242亿元,占整体实体零售市场 25.6%,同比增长 5.8%,高于实体零售整体 3.8% 的增速。这一现象反映出零售市场正在出现头部集中趋势。

MAT26Q1,实体零售TOP20集团合计销售额 1,242亿元,占整体实体零售市场 25.6%,同比增长 5.8%,高于实体零售整体 3.8% 的增速。这一现象反映出零售市场正在出现头部集中趋势。

从企业类型看,跨国企业和创新药企在零售端表现尤为突出。

默沙东依靠帕博利珠单抗的快速增长,跻身实体零售TOP20榜单,排名提升 10位。

诺和诺德依靠司美格鲁肽放量,排名跃升 13位,成为本期实体零售TOP20集团中排名上升最多的企业。

罗氏则受玛巴洛沙韦片驱动,集团排名上升 6位。

这些变化表明,实体零售渠道已经不只是OTC和常见病用药的市场,也正在成为创新药、慢病药和高价值处方药的重要增长阵地。

与此同时,本土OTC龙头依然稳固。

华润三九以 125.4亿元 销售额稳居零售第一,感冒灵颗粒、复方感冒灵颗粒双线贡献增长。云南白药依靠气血康口服液驱动,集团整体增长 15.4%,排名上升 3位。

未来实体零售市场可能形成两类赢家:一类是具备品牌OTC和消费健康运营能力的企业;另一类是能够把创新药、慢病药和DTP渠道打通的企业。

多个重点品种跨越院内外渠道

成为“双栖品种”

从品种看,MAT26Q1 院内外TOP品种呈现出两个明显趋势。

从品种看,MAT26Q1 院内外TOP品种呈现出两个明显趋势。

部分创新药和慢病药在核心医院继续保持增长

核心医院渠道中,沙库巴曲缬沙坦钠片以 25.0% 的同比增速冲入品种TOP5,诺华凭借 87.5% 的份额稳居领先地位。不过,该品种已纳入第十二批国家集采目录,后续竞争格局可能随中选结果重塑。

此外,达格列净片、贝伐珠单抗注射液、甘精胰岛素注射液、替雷利珠单抗注射液等品种,共同构成院内增长第二阵营。

实体零售渠道中创新药和慢病药增长更为突出

帕博利珠单抗注射液以断层式增速跃升至实体零售品种第2位。沙库巴曲缬沙坦钠片、复方感冒灵颗粒、布洛芬缓释胶囊、维生素D滴剂、硝苯地平控释片等品种,也实现双位数增长。

更值得关注的是,人血白蛋白、达格列净片、沙库巴曲缬沙坦钠片、阿托伐他汀钙片、贝伐珠单抗5个品种,同时跻身核心医院和实体零售两大渠道TOP20榜单。

这些“双栖品种”具备明显共性:

临床需求稳定;

患者治疗周期较长;

院内外均有支付和购药场景;

医生处方与患者复购之间形成联动;

具备跨渠道放量潜力。

对药企来说,这类品种的经营方式不能再被简单切分为“医院团队负责院内、零售团队负责院外”。更有效的方式,是围绕患者治疗路径建立一体化的渠道策略。

医药魔方 PharmaBI® IPM 中国药品销售数据库,基于核心医院与实体零售市场数据,打通院内外销售表现、竞争格局与药品关键里程碑信息,帮助药企从市场趋势、竞品变化、政策影响、渠道结构到产品生命周期进行一体化研判。

通过覆盖全国主要院内外终端的销售数据与高交互 BI 可视化能力,IPM 可为市场部、销售管理、准入、商务及零售团队提供更及时、可解释、可落地的决策依据,助力企业在结构分化的市场环境中识别增长机会、优化资源配置、提升全渠道商业化效率。

中国药品市场进入

“创新药 + 慢病药 + 院外渠道”共振阶段

综合治疗领域、集团和品种表现来看,MAT26Q1 中国药品市场的增长主线已经较为清晰。

综合治疗领域、集团和品种表现来看,MAT26Q1 中国药品市场的增长主线已经较为清晰。

第一,创新药仍是结构性增长的核心来源。

抗肿瘤、免疫、糖尿病等领域的增长,背后都离不开创新品种放量。无论是本土创新药企,还是跨国药企,真正具备临床价值和商业化执行力的产品,仍能在院内外市场获得增长。

第二,慢病药正在强化全渠道经营属性。

糖尿病、心血管、降压、降脂等长期治疗领域,天然具备从医院处方到药店复购的延展路径。随着患者管理、复诊续方和院外购药习惯成熟,慢病药将继续成为院内外联动的重要品类。

第三,实体零售正在从“补充渠道”变成“战略渠道”。

DTP药房、双通道药店、连锁药房和互联网医院正在改变药品可及性,也改变药企的资源配置方式。未来,谁能在院内建立处方基础,在院外承接患者需求,谁就更有机会获得稳定增长。

第四,政策压力将继续推动品类分化。

集采、医保控费、DRG/DIP支付改革不会停止。传统大品种、基础输液、部分抗感染药和非核心治疗品种仍将承压。企业需要用更细颗粒度的数据识别风险,而不是等销售下滑后再被动调整。

结语

MAT26Q1 中国药品市场的答案不是“谁规模最大”,而是“谁能在结构变化中继续增长”。

MAT26Q1 中国药品市场的答案不是“谁规模最大”,而是“谁能在结构变化中继续增长”。

抗肿瘤、糖尿病、免疫等领域正在受益于创新药红利和院外渠道扩容;信达生物、豪森药业等本土创新药企在核心医院逆势增长;默沙东、诺和诺德、罗氏等跨国企业则在实体零售端加快突破;华润三九、云南白药等本土OTC龙头继续稳固零售基本盘。

未来,中国药品市场的竞争将越来越取决于三种能力:

创新产品能否持续放量;

院内外渠道能否协同;

数据能否帮助企业更早识别市场变化。

对于药企市场部、SFE、准入、商务和零售团队而言,单一渠道、单一口径、单一周期的数据已经不足以支撑决策。跨渠道、跨层级、可持续追踪的药品销售数据,将成为判断市场机会和资源配置效率的关键基础设施。

?完整报告下载?