报告光刻胶 · CMP材料 · 湿电子化学品 · 电子特气

覆盖9家A股上市公司 | 4大赛道全产业链分析 | 图表9张 | 数据溯源

报告摘要:中国电子化学品市场规模约1740亿元,其中半导体材料是"卡脖子"重灾区。ArF光刻胶国产化率仅1%,EUV光刻胶为零,CMP抛光垫已实现80%国产替代。本报告覆盖A股9家代表公司,从营收体量、盈利能力、研发投入、竞争格局多维透视产业逻辑与投资机会。

第一章行业全景与价值链

1.1 电子化学品:半导体的"工业味精"

电子化学品是半导体制造的关键配套材料,贯穿晶圆制造全流程。按功能划分,主要分为四大品类:

| 光刻胶 | ||||

| CMP材料 | ||||

| 湿电子化学品 | ||||

| 电子特气 |

1.2 半导体制造材料价值链图谱

晶圆厂(Fab)→ 光刻(光刻胶)→ 刻蚀(电子特气/湿化学品)→ 薄膜沉积(CMP/特气)→ 清洗(湿化学品)→ 封装测试

电子化学品占半导体制造材料总成本的约23%(约210亿美元/全球),其中光刻胶占比约6%,CMP材料约7%,湿化学品约5%,电子特气约14%。

? 核心矛盾:产能错配

中国2025年晶圆产能占全球约35%(8英寸等效),但在高端半导体材料上严重依赖进口。以ArF光刻胶为例:国内晶圆厂需求占全球25%以上,但国产ArF市占率不足1%,价值链呈现"大市场、小供给"的典型结构性缺口。

第二章四大赛道市场规模与趋势

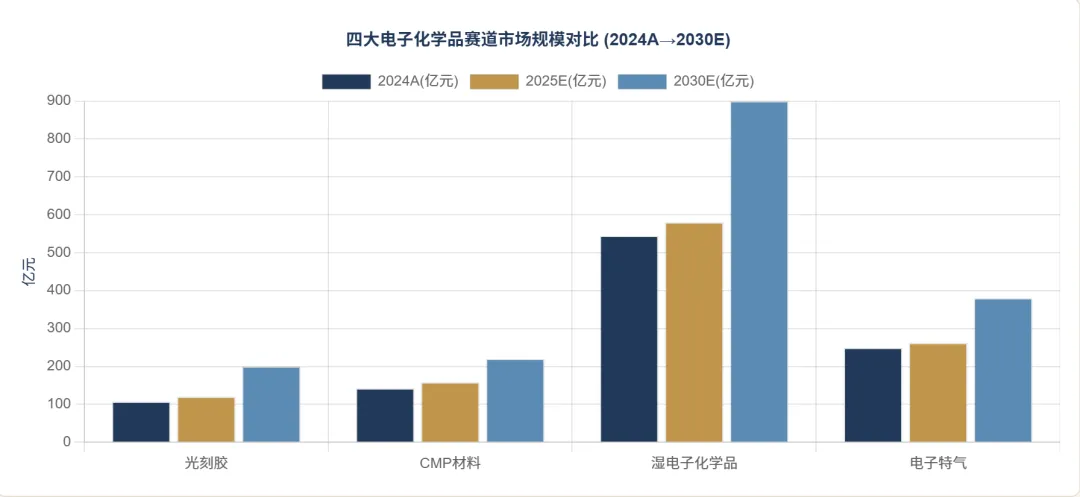

2.1 四大赛道市场规模全景对比

2.2 光刻胶:全球370亿,国内107亿,高端是主战场

光刻胶按波长分为G线(436nm)、I线(365nm)、KrF(248nm)、ArF(193nm,干法/浸没式)及EUV(13.5nm)五类。波长越短,可实现的集成电路制程节点越先进,市场价值也越高。

| 20% | |||||

| ~5% | |||||

| <1% | |||||

| 0% |

? 市场趋势:国产高端光刻胶爆发前夜

- ArF光刻胶

- :南大光电2025年累计6款通过客户验证,收入突破2000万元;彤程新材ArF增长超800%;国产化加速"

- KrF光刻胶:彤程新材KrF收入2024年同比增长69%,晶瑞电材持续扩产

- EUV光刻胶:因美日对华出口管制,国产EUV光刻胶研发刚起步,预计2030年前难以商业化

- 国产化空间:ArF全球市场约170亿元,国产渗透率每提升1%,对应营收增量约1.7亿元

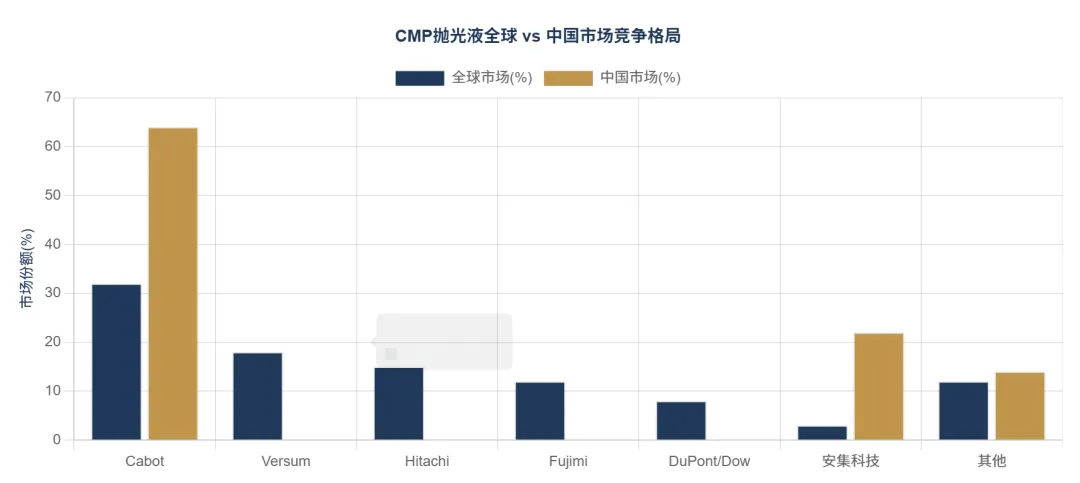

2.3 CMP材料:国产替代最成熟的赛道

CMP(化学机械平坦化)是集成电路制造中实现全局平坦化的核心工艺。CMP材料包括抛光垫和抛光液两部分,抛光垫技术壁垒略低,鼎龙股份已实现近80%国产替代;抛光液壁垒更高,安集科技国内市场份额约22%,但全球仅约3%。

2.4 湿电子化学品:规模最大,格局分散

湿电子化学品是半导体制造中用量最大的工艺材料,包括高纯度硫酸、盐酸、硝酸、氢氟酸、磷酸及功能性配方化学品。国内湿电子化学品市场规模约544.6亿元(2025E),以兴福电子、晶瑞电材、江化微为代表。

按照SEMI标准,12英寸晶圆制造需要G4级(超净高纯)及以上等级,国内目前在G4级及以上领域的国产化率约35%,G5级(ULPA级)几乎依赖进口。

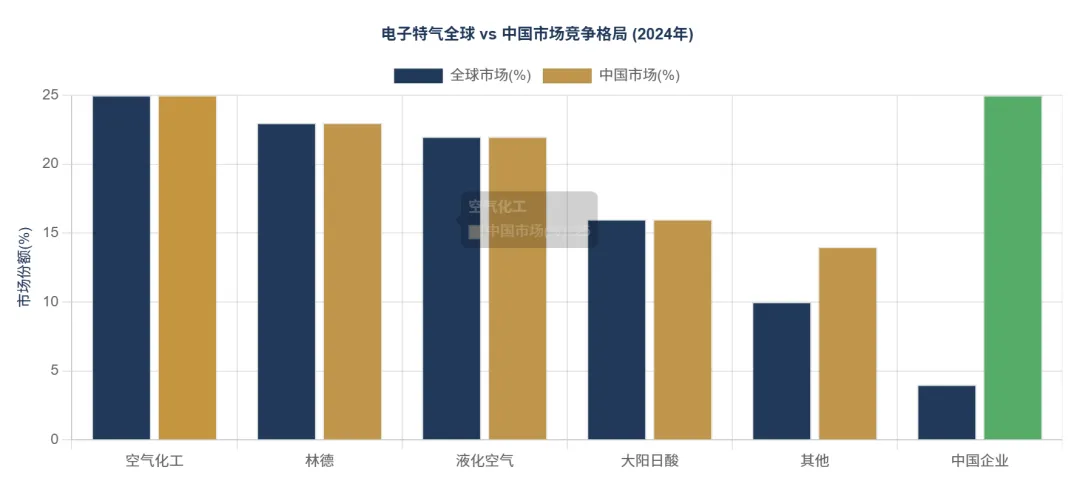

2.5 电子特气:寡头垄断下的国产突围

电子特气是半导体制造中仅次于硅片的第二大耗材(约占制造材料成本的14%),广泛应用于离子注入、CVD、PVD、刻蚀、清洗等工艺。

2025年全球电子特气市场规模约63亿美元(约442亿元人民币),中国市场规模约262.5亿元。美国空气化工、德国林德、法国液化空气、日本大阳日酸四家国际巨头合计垄断全球约90%市场份额。国内企业中船特气(688146)、南大光电、昊华科技正在加速追赶。

第三章全球竞争格局深度剖析

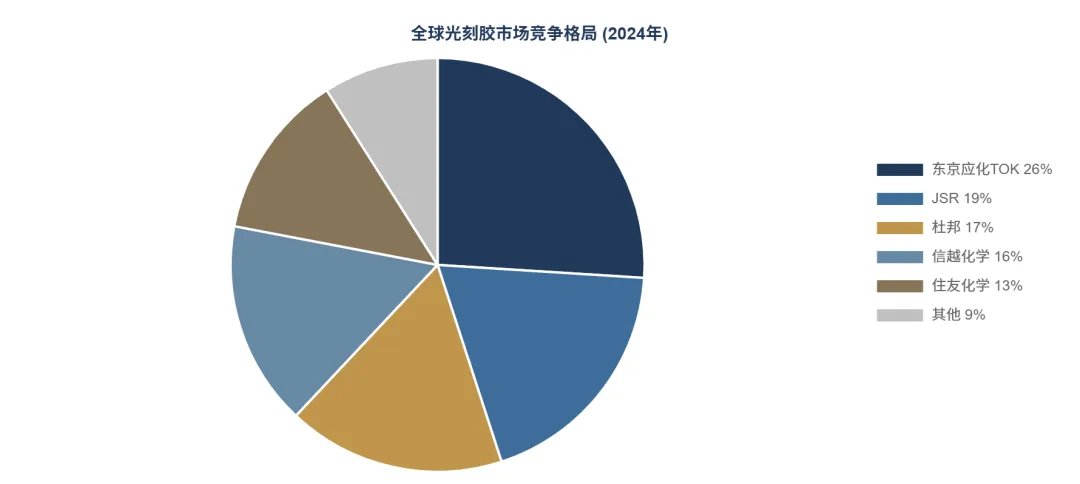

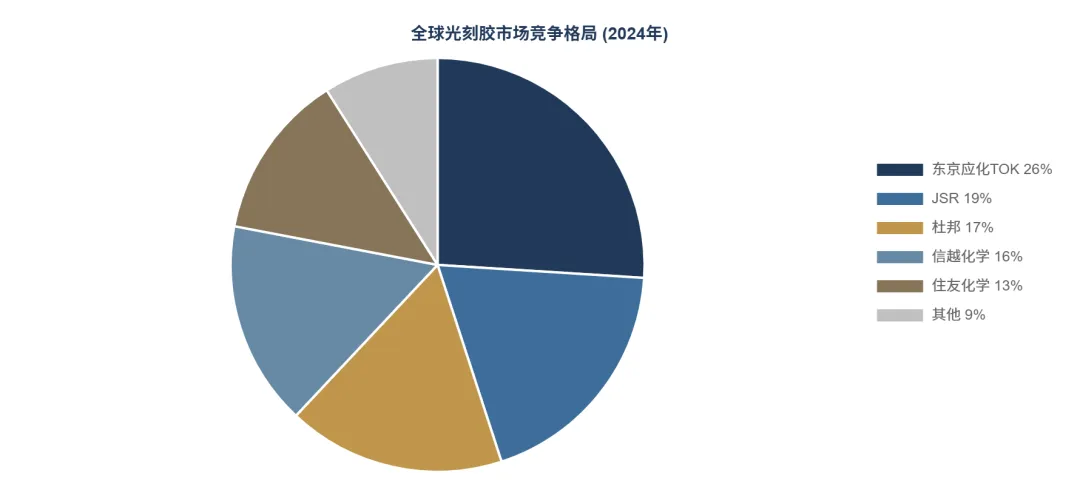

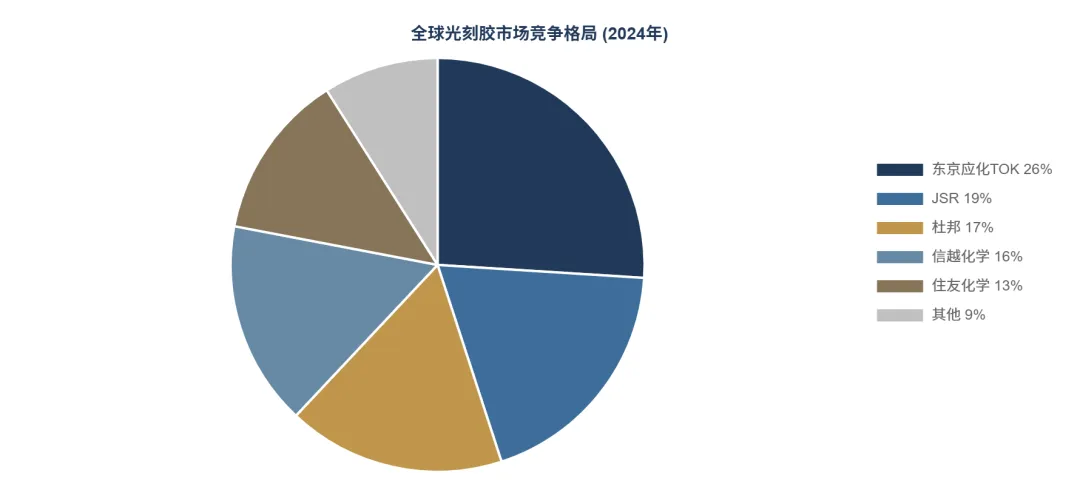

3.1 光刻胶全球竞争格局

? 日本垄断的深层逻辑

日本在光刻胶领域的主导地位源于三方面:

- 产业链协同:JSR、东京应化、信越化学与日本半导体设备(尼康、佳能、东京威力科创)深度绑定,形成生态护城河

- 配方know-how:光刻胶的配方涵盖高分子化学、光化学、分散科学等多学科,日本企业积累了数十年经验数据

- 客户认证壁垒:晶圆厂更换光刻胶需重新认证,认证周期通常12~18个月,下游客户切换成本极高

3.2 CMP抛光液:全球 vs 中国双市场格局

3.3 电子特气全球竞争格局

3.4 国产替代综合对比:八大赛道国产化率雷达

第四章A股九大标的公司深度画像

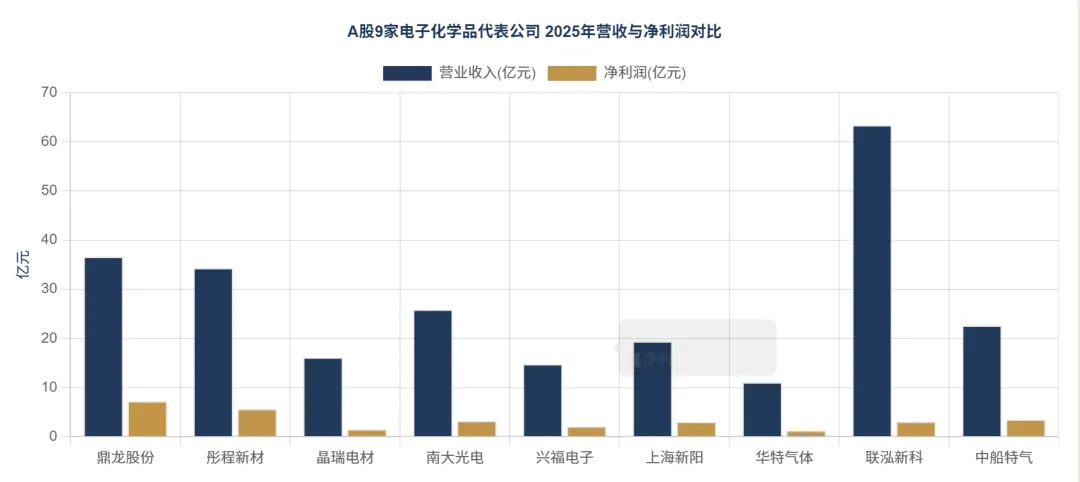

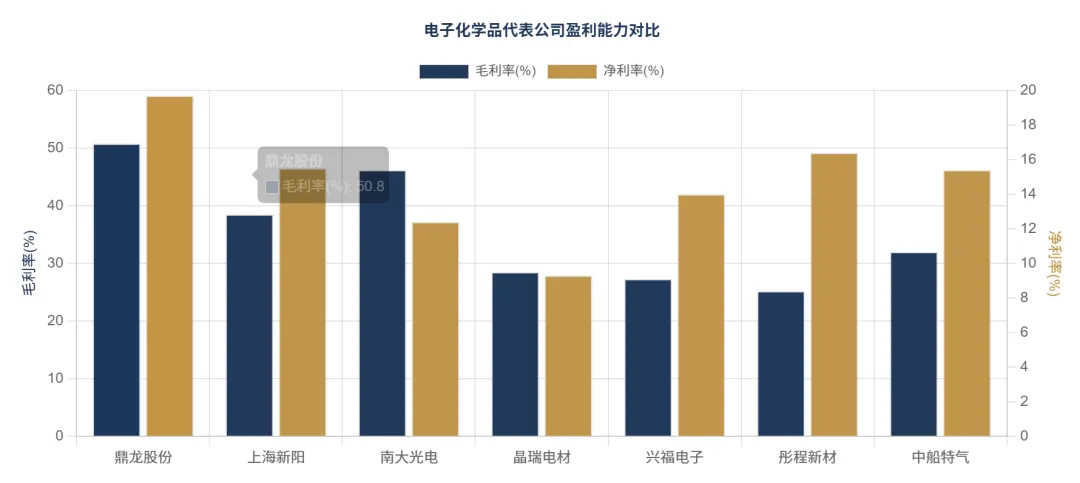

4.1 代表公司2025年财务总览

4.2 鼎龙股份(300054)— CMP抛光垫绝对龙头,平台化布局

核心亮点:

- CMP抛光垫:国内绝对龙头,用十三年时间将国产替代率从近乎零提升至近80%。2025年抛光垫营收10.91亿元,同比增长52.34%,已规模供货国内所有主流晶圆厂

- CMP抛光液:2025年收入2.94亿元,同比增长36.84%。公司拥有研磨粒子(磨料)上游自制能力,成本优势显著

- 光刻胶:3款产品已量产,12款在客户端验证,覆盖ArF/KrF/G线。潜江一期30吨+二期300吨光刻胶产能在建

- 先进封装材料:已取得首张批量订单,半导体封装光刻胶开始贡献收入

- 2026Q1:净利润预增70~84%,景气度持续

4.3 上海新阳(300236)— 半导体材料全面爆发,研磨材料增160%

核心亮点:

半导体业务营收15.17亿元,同比增长46.50%,占总营收78% 研磨材料( CMP抛光液及相关)收入同比大增160% 蚀刻液收入同比增长超80% 多款CMP抛光液产品已在多家晶圆厂实现量产销售 产品已覆盖14nm及以上制程节点,向7nm节点延伸

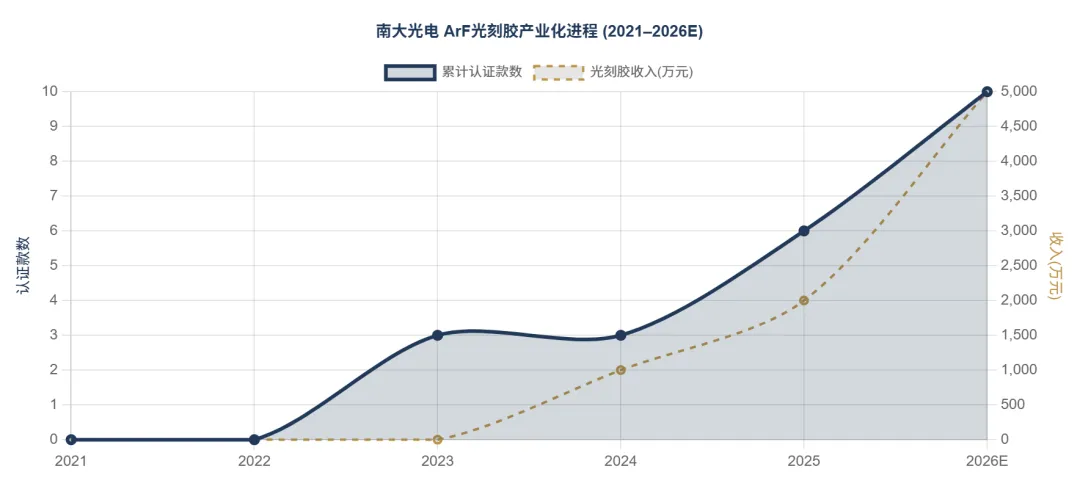

4.4 南大光电(300346)— ArF光刻胶唯一量产,产业化破局

核心亮点:

国内唯一实现ArF光刻胶(用于28nm以下先进制程)商业化量产的企业 2025年累计6款ArF光刻胶通过客户验证并实现销售(较2024年新增3款) ArF光刻胶2025年收入突破2000万元;产能50吨/年,尚未满产,上升空间大 子公司宁波南大光电具备功能单体、功能树脂、光敏剂等关键材料自主化能力 前驱体材料(含MO源)收入同比增长23.46% 研发费用2.13亿元,占营收9.06%,持续高投入

4.5 晶瑞电材(300655)— 湿化学品基本盘稳健,光刻胶扩张

核心亮点:

主导产品:超净高纯试剂、光刻胶、功能性材料、锂电池材料四大类 湿化学品2025年营收9.29亿元,同比增长19.30%,为国内G4/G5级超净高纯试剂主要供应商 光刻胶产品覆盖I线、KrF,KrF光刻胶持续扩产 2024年亏损转盈,2025年净利润同比大增183.16%,基本面显著改善 积极布局眉山新能源材料基地,延伸至锂电材料

4.6 兴福电子(688545)— 科创板新锐,电子级磷酸绝对龙头

核心亮点:

2025年1月22日科创板上市,发行价11.68元/股,募资11.68亿元 主营:电子级磷酸(全球市占率领先)、电子级硫酸、电子级双氧水等通用湿电子化学品 2023年电子级磷酸+电子级硫酸合计占收入74.21% IPO募投:4万吨/年超高纯电子化学品、3万吨/年电子级磷酸项目、电子化学品研发中心 高附加值功能湿电子化学品(蚀刻液、清洗剂)新品类持续丰富 国内湿电子化学品行业市占率持续提升

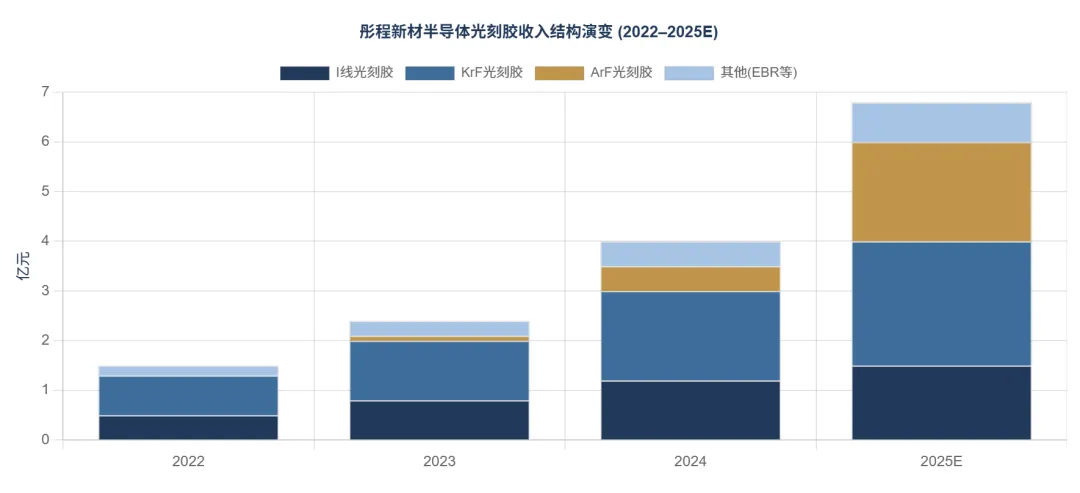

4.7 彤程新材(603650)— 光刻胶综合龙头,ArF爆发式增长

核心亮点:

半导体光刻胶:I线光刻胶同比增长61%,KrF增长69%,ArF增长超800%(爆发式) 彤程新材+北旭电子双品牌:半导体光刻胶+显示面板光刻胶协同发展 显示面板光刻胶(北旭电子):国内OLED光刻胶首家本土化供应商,国内市占率约27.1% 自研光刻胶树脂:部分光刻胶产品已成功使用自研树脂并实现商用,护城河持续加深 2026年1月启动H股上市计划,推动国际化布局 2025Q1营收10.49亿元,同比+22.51%,延续高增长态势

4.8 华特气体(688268)— 电子特气先行者,特气占比62%

核心亮点:

电子特气收入占比62.52%,是国内集成电路用电子特气的重要供应商 已实现高纯六氟化硫、高纯四氟化碳、高纯一氧化氮等多个品种的进口替代 积极布局砷烷、磷烷、三氟化氮等高端特气品类 产品已进入中芯国际、华虹半导体、长江存储等国内主流晶圆厂

4.9 中船特气(688146)— 电子特气国家队,业绩快报双位数增长

核心亮点:

中国船舶集团旗下特种气体平台,背靠国家队资源禀赋 电子特气产品覆盖刻蚀气、沉积气、掺杂气、清洗气全系列 是国内少数能够提供14nm及以下先进制程用电子特气的企业之一 客户覆盖中芯国际、华虹半导体、三星西安等国内外头部晶圆厂 募投项目:500吨/年电子特气项目持续建设中,产能释放有序推进

4.10 联泓新科(003022)— 切入电子化学品,Q1净利翻倍

核心亮点:

国内高分子功能材料龙头,切入电子化学品领域 布局电子级溶剂、电子级化学品用功能助剂等品类 2026Q1净利润1.45亿元,同比大增102.67%,增长动能强劲 积极推进电子级甲基丙烯酸酯等高纯电子化学品的研发与量产

第五章四大赛道技术壁垒与国产替代路径

5.1 光刻胶:五层壁垒与三大突破路径

| 原料壁垒 | ||

| 配方壁垒 | ||

| 量产一致性 | ||

| 客户认证 | ||

| 专利布局 |

5.2 CMP材料:从抛光垫到抛光液的延伸逻辑

鼎龙股份的战略路径值得研究:从打印耗材起家,通过功能化学材料底层技术迁移,耗时十三年切入CMP抛光垫赛道并做到国内80%替代。其向抛光液延伸的核心逻辑是:

抛光液核心磨料(氧化硅、氧化铈、氧化铝)与打印碳粉的粉体技术同源 鼎龙自研研磨粒子,突破了抛光液关键原材料的进口依赖 已开发5种制程抛光液,进入多家客户验证

5.3 湿电子化学品:提纯工艺是核心

湿电子化学品的核心竞争在于"提纯":将工业级原料提纯至G4/G5级(金属杂质<0.1ppb)。主要差距在于:

- 设备端

:国产蒸馏/萃取设备精度不足,部分高端检测设备依赖进口 - 工艺端

:杂质控制、颗粒控制、微生物控制工艺know-how积累不足 - 应用端

:12英寸晶圆用湿化学品的配方复杂度是8英寸的3倍以上

5.4 电子特气:杂质控制与容器纯化双重门槛

电子特气的技术壁垒体现在:纯度(6N~9N级)、气瓶内壁处理、分析检测方法三大维度。

每提升一个"9"(即从6N到7N),技术难度呈指数级上升 气体中微量杂质(如水分<0.1ppm、颗粒<0.01μm)会导致良率显著下降 气体容器内壁处理技术(内壁抛光、钝化)是国产主要短板之一 分析检测设备(ICP-MS等)主要依赖进口

第六章投资估值与机会矩阵

6.1 九家公司关键指标一览

6.2 投资机会矩阵

| 光刻胶 | |||

| CMP材料 | |||

| 湿电子化学品 | |||

| 电子特气 | |||

| 综合配置 |

? 核心投资逻辑总结

- 确定性最高:鼎龙股份(CMP抛光垫龙头,业绩兑现度高)

- 弹性最大:南大光电(ArF光刻胶从0到1,产能利用率提升空间大)

- 增速最快:彤程新材(ArF增长超800%,光刻胶综合布局完整)

- 新股溢价:兴福电子(科创板新锐,电子级磷酸全球领先)

- 稳健配置:中船特气(国家队,绑定头部晶圆厂)

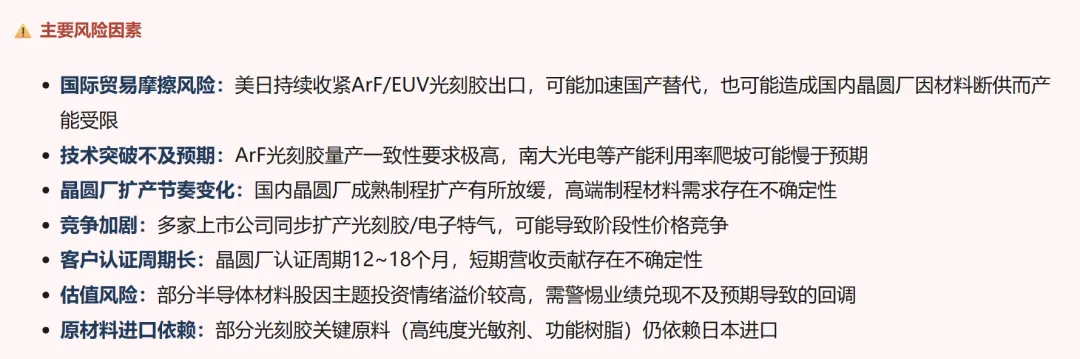

第七章政策催化与风险提示

7.1 核心政策梳理

7.2 风险提示

第八章总结与投资展望

中国电子化学品产业正处于"政策催化+技术突破+市场扩张"三重叠加的历史性窗口期。

从市场规模看,四大赛道合计国内规模超1700亿元,且随半导体产能向中国转移而持续扩大。

从竞争格局看,光刻胶是最"卡脖子"的赛道(ArF国产化率<1%),也是弹性最大的投资方向;CMP材料是最成熟的赛道(抛光垫国产替代约80%),适合稳健配置。

从公司层面看,A股9家代表公司呈现明显的"梯队分化":

- 第一梯队(营收>30亿):鼎龙股份、彤程新材、联泓新科

- 第二梯队(营收10~30亿):南大光电、上海新阳、晶瑞电材、中船特气、兴福电子

- 第三梯队(营收<10亿):华特气体(特气占比62%但总体规模偏小)

展望未来3~5年,在国产替代和供应链安全两大主线下,电子化学品将诞生一批营收跨越50亿元门槛的龙头公司,光刻胶领域有望出现年营收超10亿元的本土企业。这一进程的速度,取决于技术突破节奏、政策支持力度,以及全球半导体供应链重构的深度。

? 核心结论

电子化学品是半导体产业链中增速最快、国产替代空间最大的细分领域之一 ArF光刻胶是下一阶段最具弹性的投资方向,南大光电和彤程新材是核心标的 CMP材料已相对成熟,鼎龙股份是最确定的配置方向 湿电子化学品和电子特气国产化提速,兴福电子、中船特气值得重点关注 需警惕国际贸易摩擦、技术突破节奏不及预期的双重风险

附录:核心数据溯源表

报告说明:本报告数据来源包括公司年报、业绩快报、互动平台公开回复、行业研报(TECHCET、中商产业研究院、SEMI等)及公开媒体报道。带"NEED USER"标注的数据需通过公司正式年报或用户提供PDF文件核实。报告仅供参考,不构成投资建议。