建筑企业碳核算与报告最新标准来了!附75页全文

2026-07-02 14:28

建筑企业碳核算与报告最新标准来了!附75页全文

建筑业企业每年的碳排放到底从哪里来,又该如何准确核算?

当国家明确提出双碳战略、2022年全国建筑与建造能耗总量已达51.6亿吨二氧化碳当量、占全国能源相关碳排放总量的48.7%时,企业层面却长期缺乏成体系的核算标准。

这份75页的《建筑业企业温室气体排放核算与报告标准》正是填补这一空白的核心文件,由行业主管部门组织编制,旨在为企业提供一套可操作、可核查的温室气体量化方法。

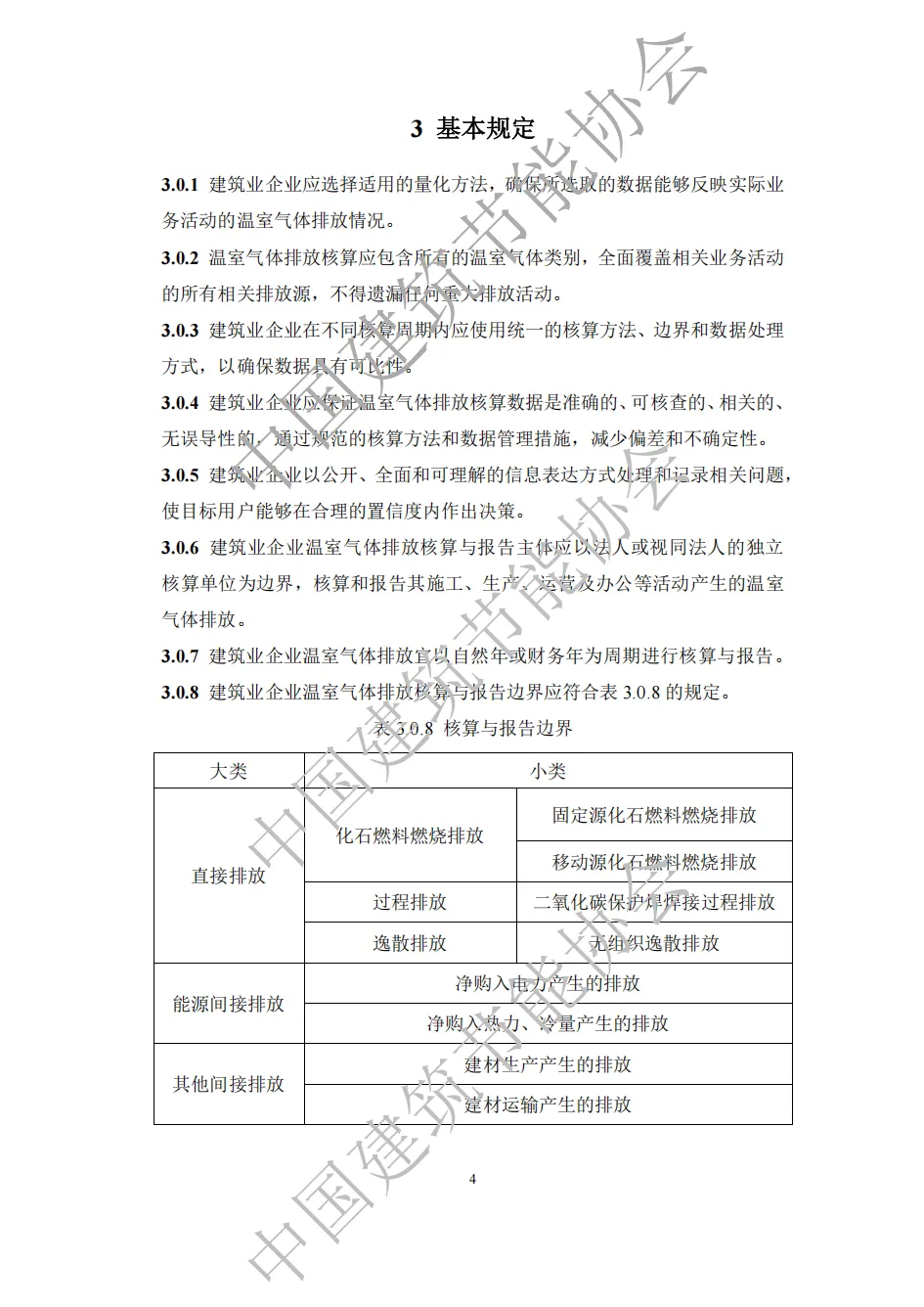

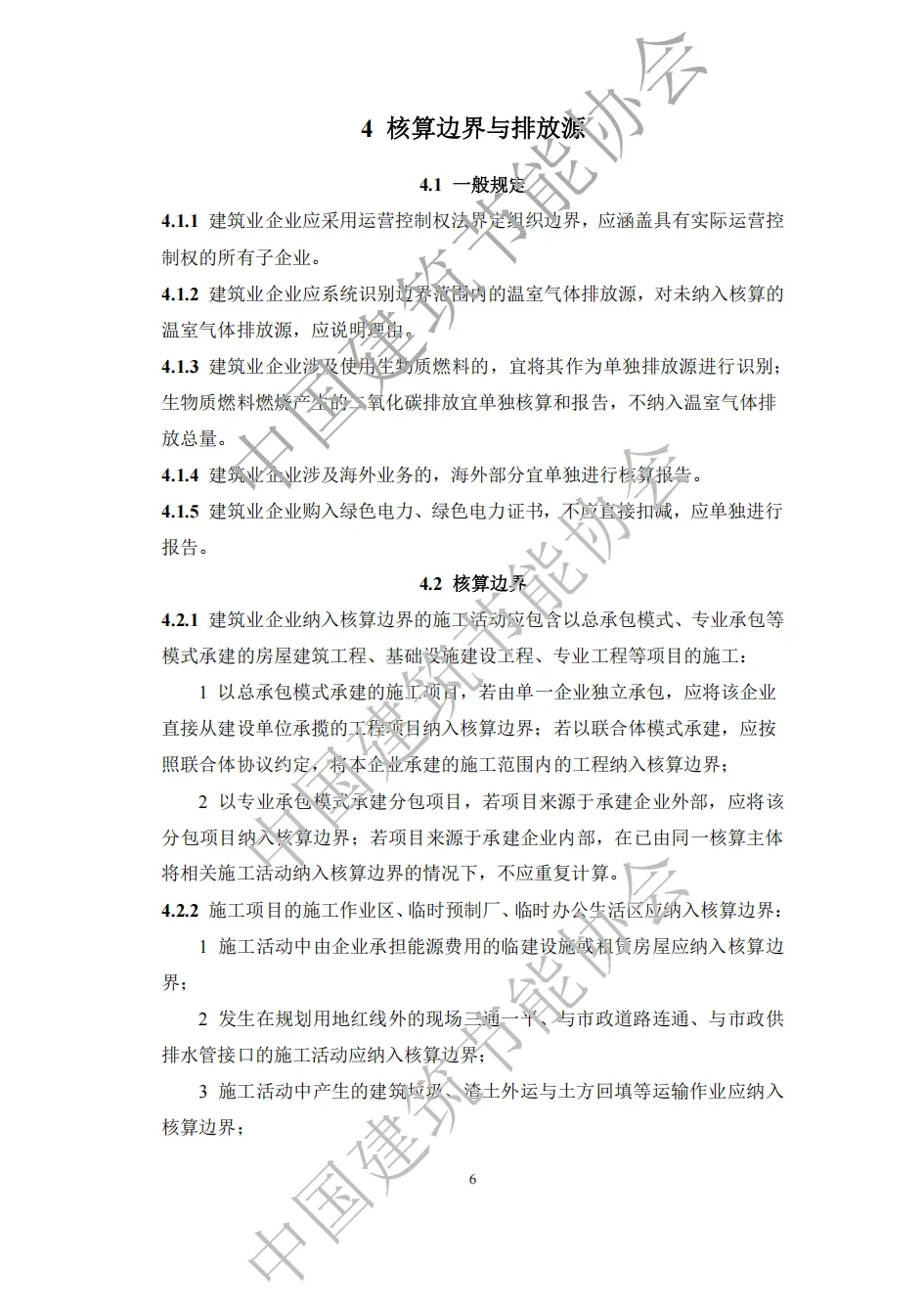

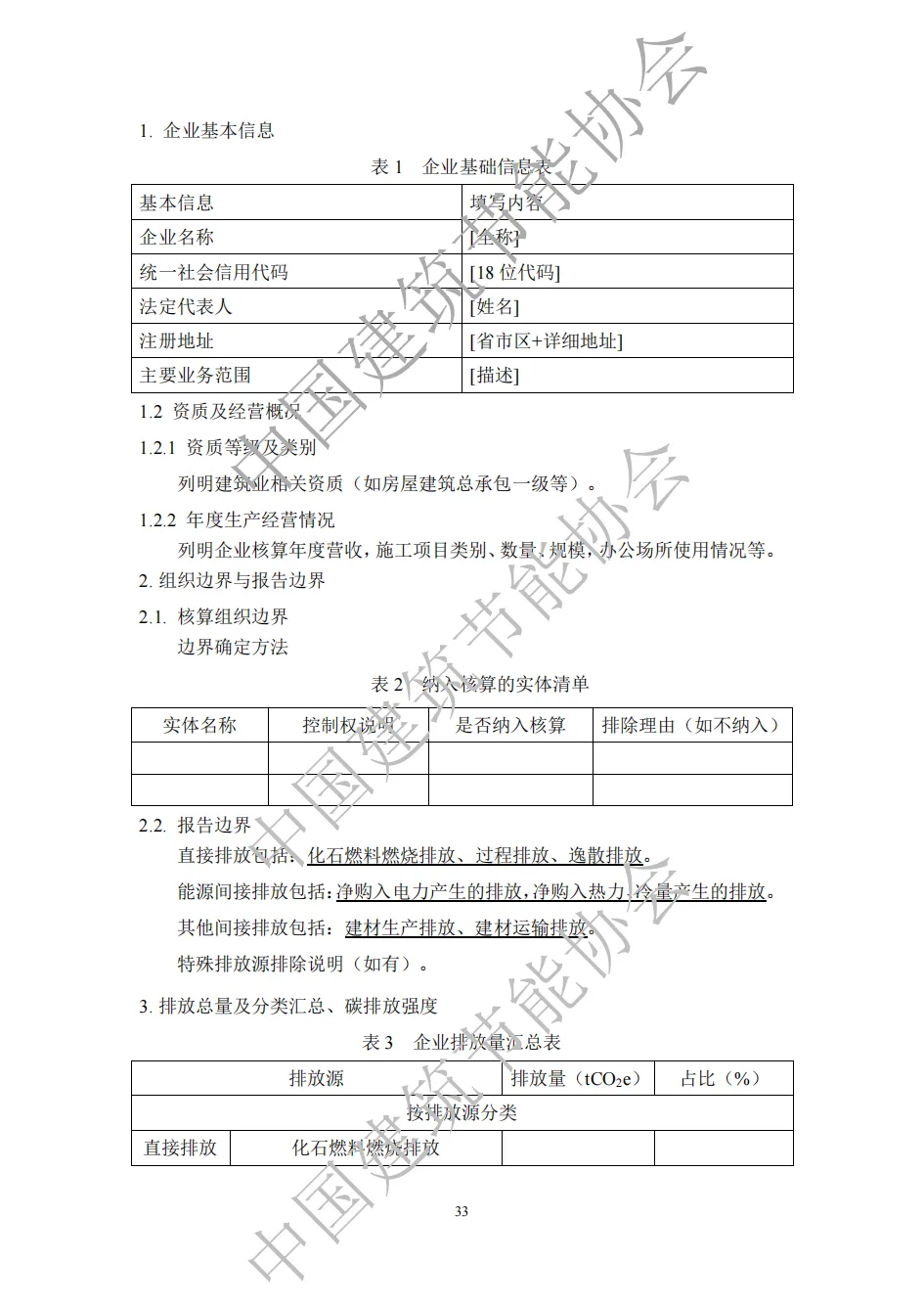

标准开篇就划定了清晰的核算边界。建筑业企业应采用运营控制权法界定组织边界,涵盖所有具有实际运营控制权的子企业。

施工活动方面,总承包模式下企业直接从建设单位承揽的工程纳入核算,联合体项目则按协议约定只计入本企业负责的施工范围,专业承包项目若来源于外部同样纳入。

施工作业区、临时预制厂、临时办公生活区全部算在内,甚至规划用地红线外的三通一平、与市政道路连通、与供排水管接口的施工活动也不能遗漏。施工活动中产生的建筑垃圾渣土外运与土方回填等运输作业同样纳入核算边界,这种颗粒度使得排放源识别几乎没有盲区。

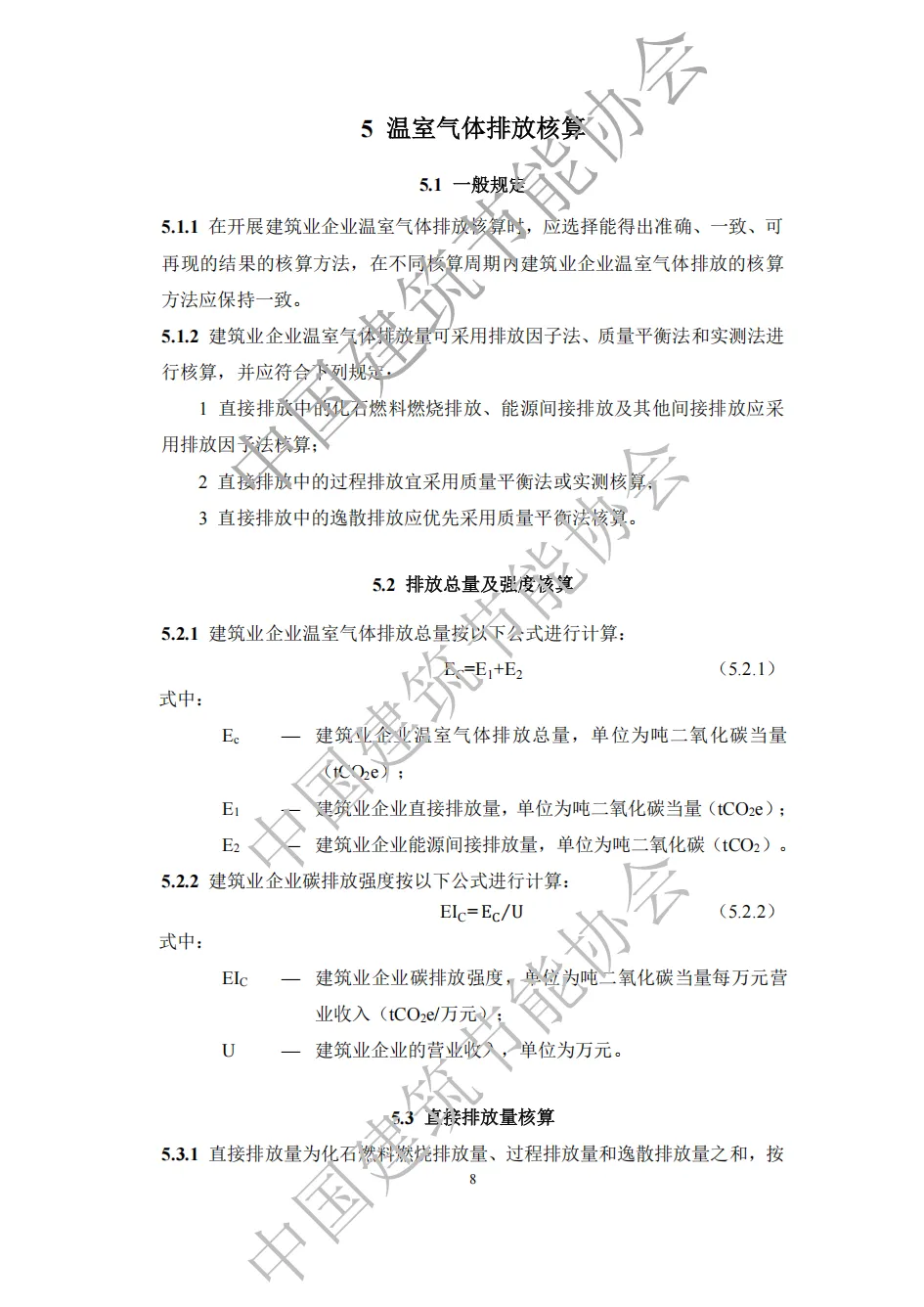

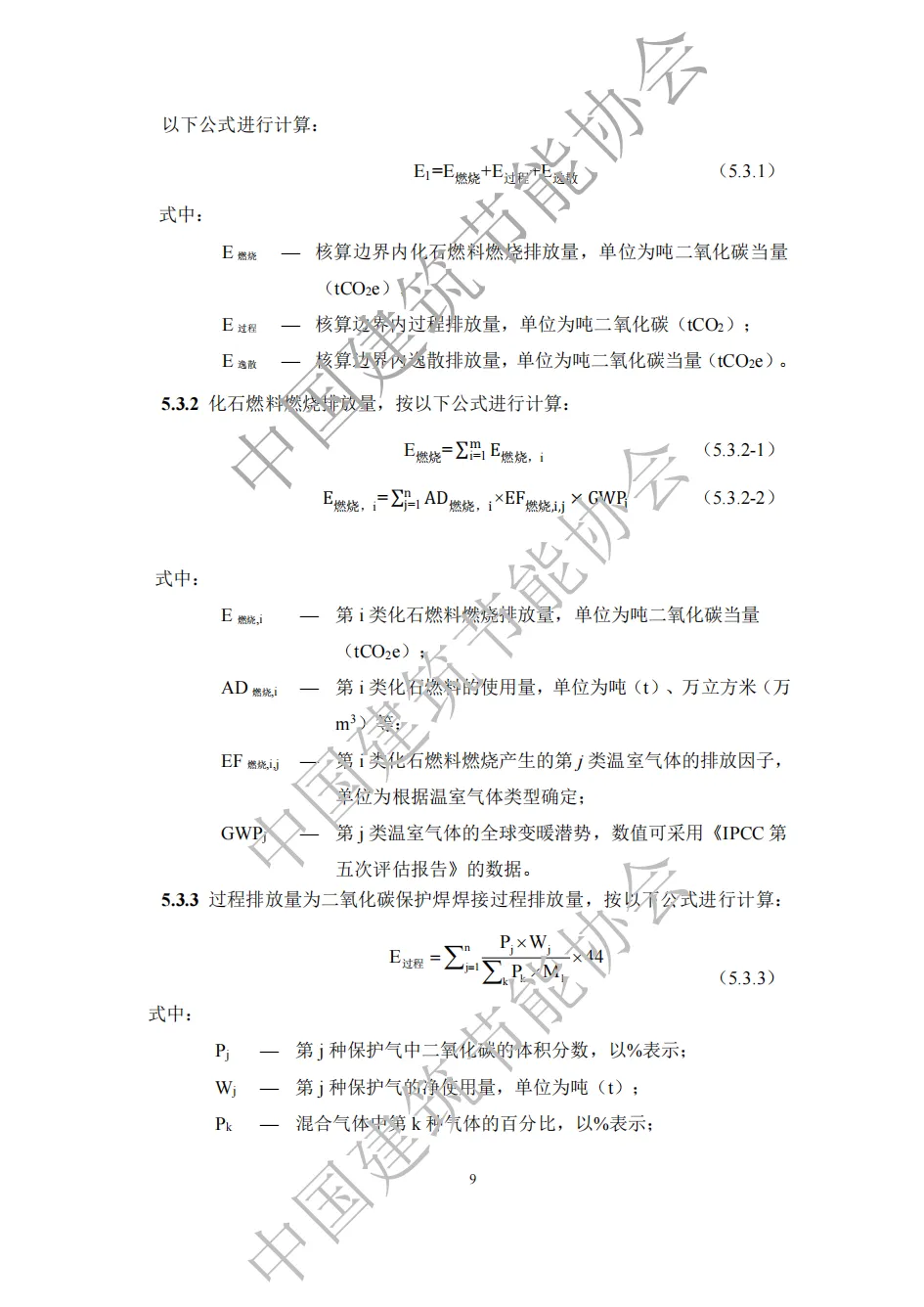

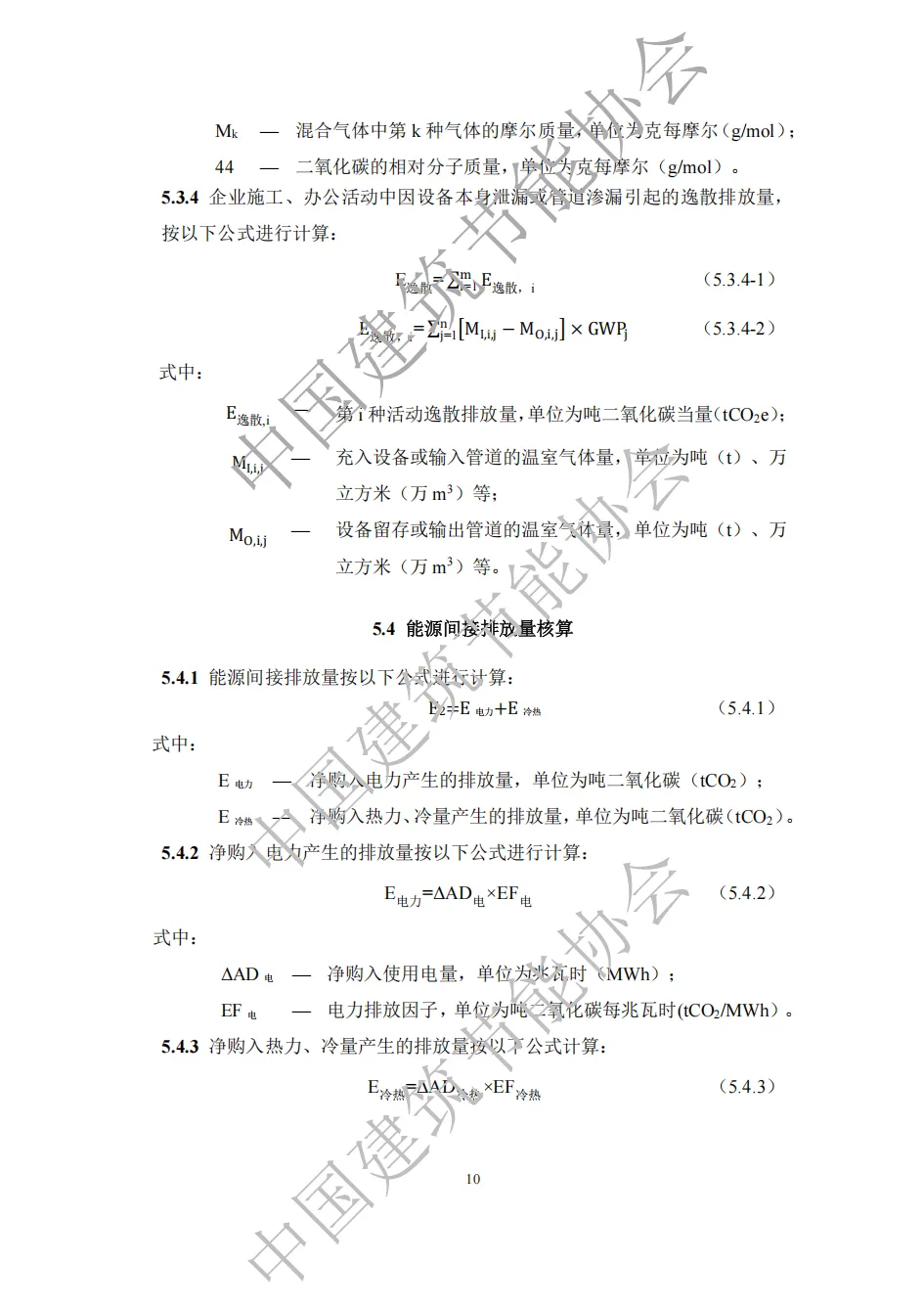

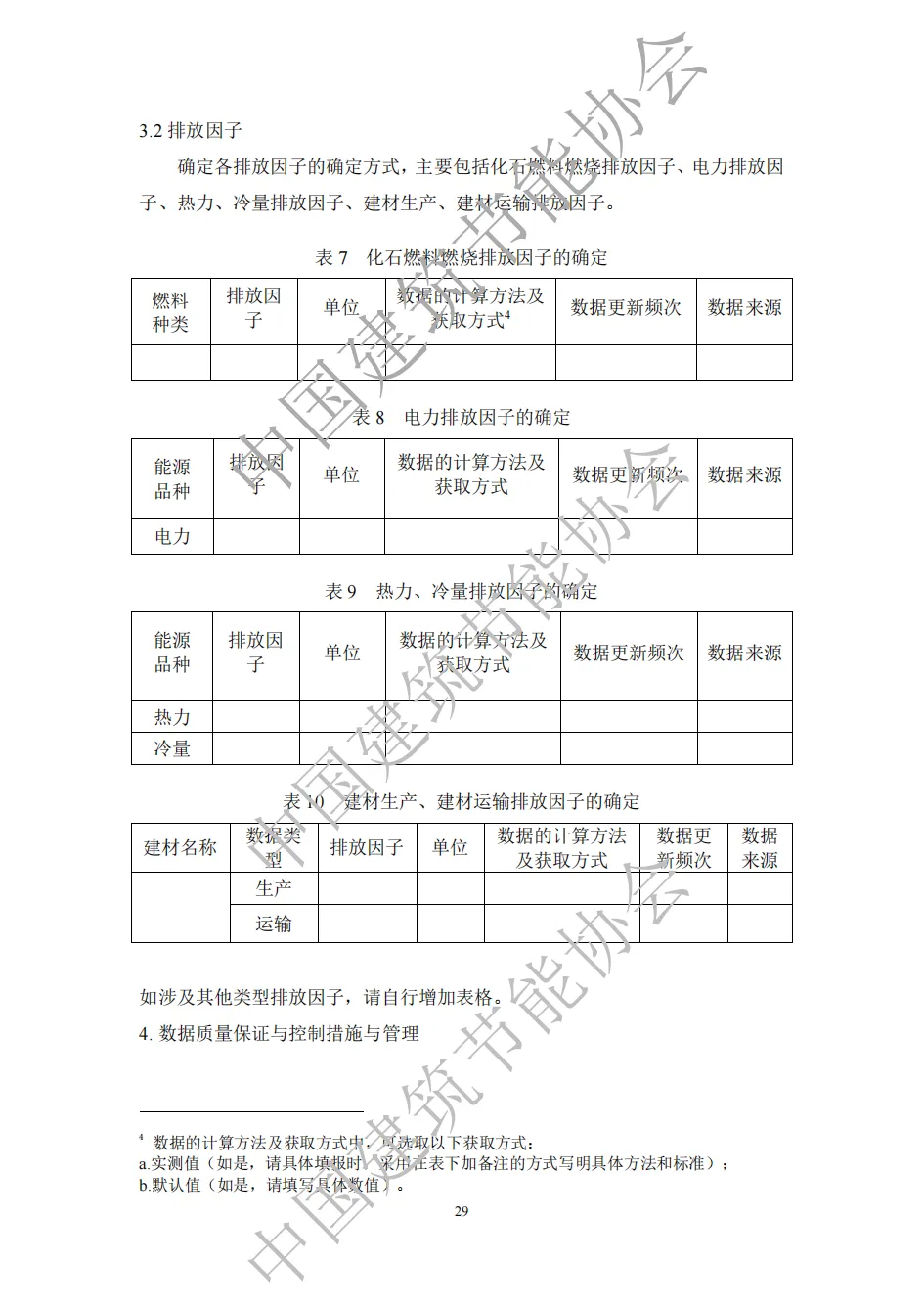

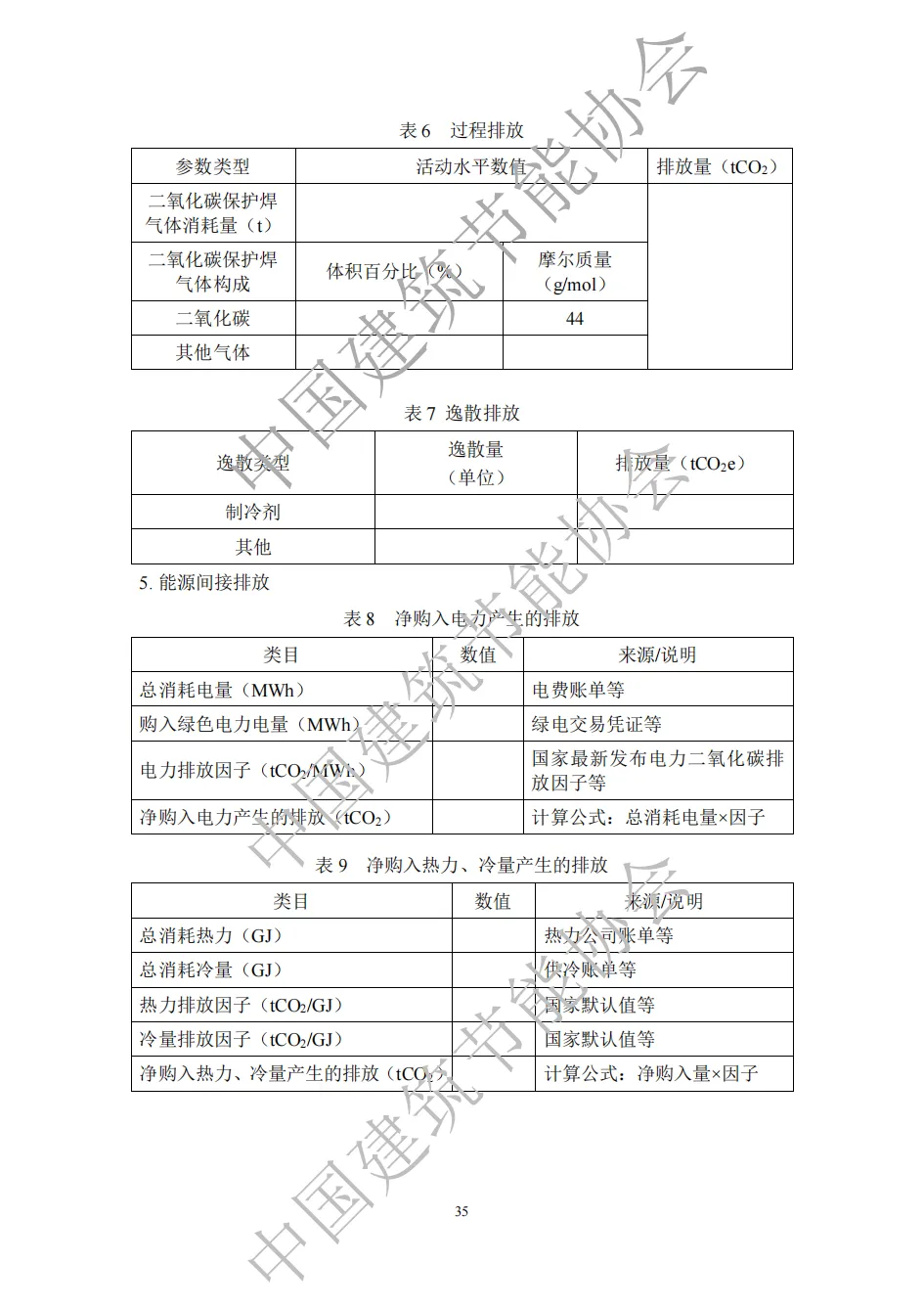

核算方法上,标准给出了三条路径。直接排放中的化石燃料燃烧排放、能源间接排放及其他间接排放应采用排放因子法核算;过程排放则宜采用质量平衡法或实测法;逸散排放优先采用质量平衡法。不同核算周期内方法必须保持一致,以保障数据的可比性。

排放总量按直接排放与能源间接排放之和计算,碳排放强度则用总量除以营业收入,单位为吨二氧化碳当量每万元。

值得注意的是,生物质燃料燃烧产生的二氧化碳排放被要求单独核算,不纳入总量;企业购入绿色电力或绿电证书,绝不能直接扣减排放量,必须单独报告。

这条关于绿电的条款背后有深刻考量。标准条文中明确解释,不允许直接扣减是为了避免企业通过市场化方式改变排放量,躲避减排责任,而影响对实际能源使用活动的评估。

同时单独报告仍能反映企业在绿色能源采购方面的积极行为。海外业务同样被要求单独核算和报告,因为不同国家在能源结构、排放因子、气候政策、核算体系等方面差异巨大,合并呈现容易造成数据口径混杂。这个细节说明标准的设计者已经预见到了跨国施工企业面临的现实问题,而不是简单一刀切。

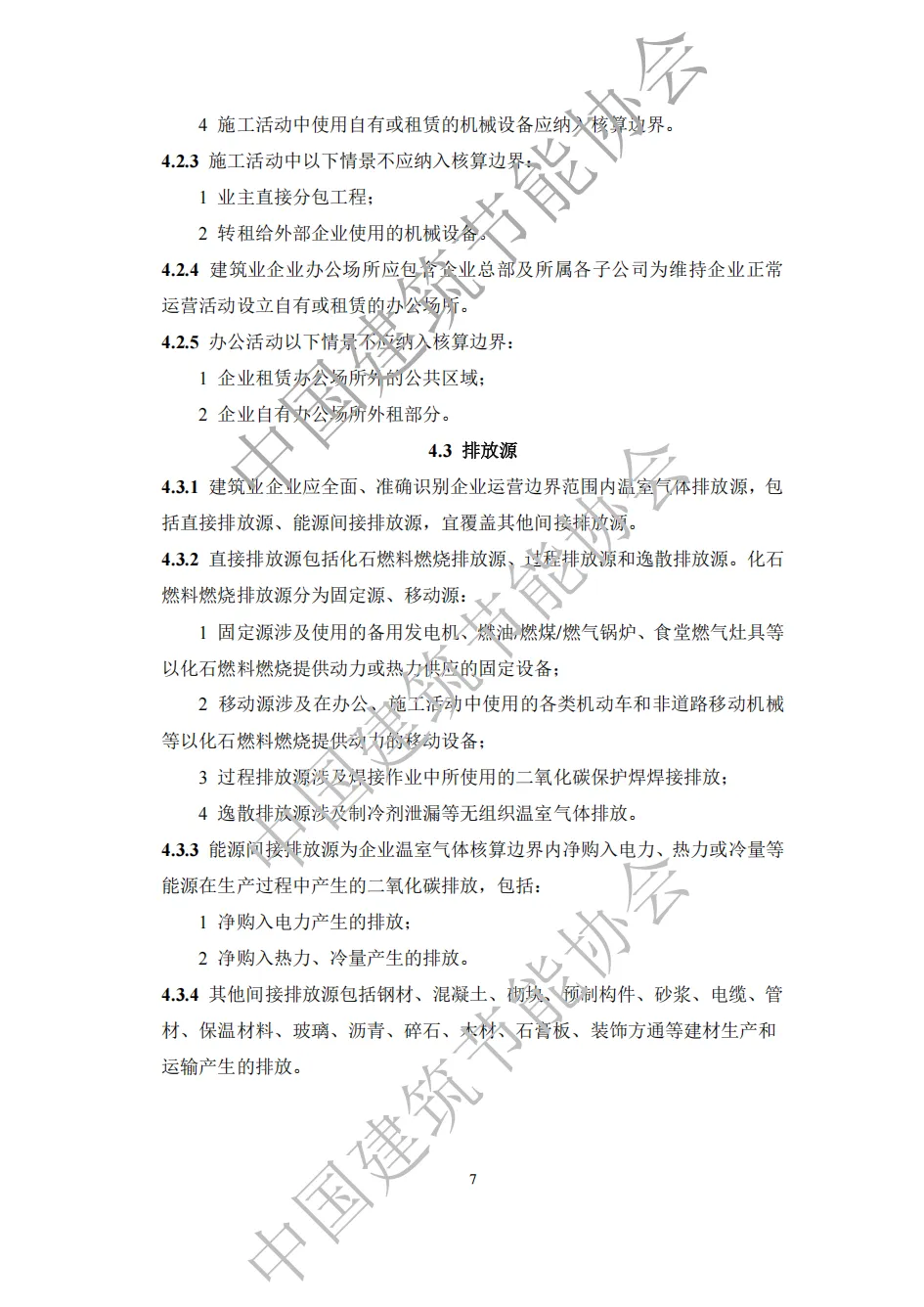

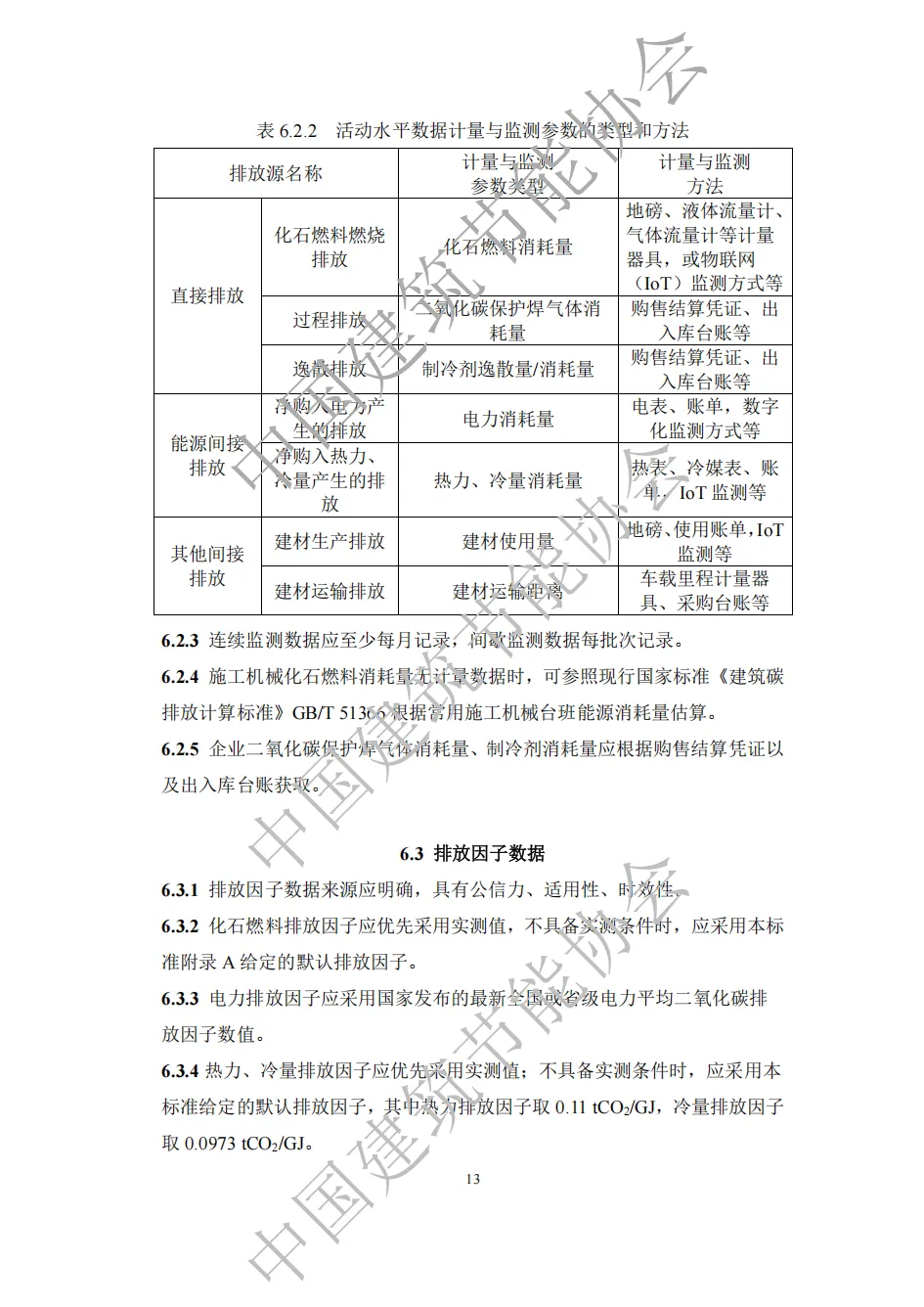

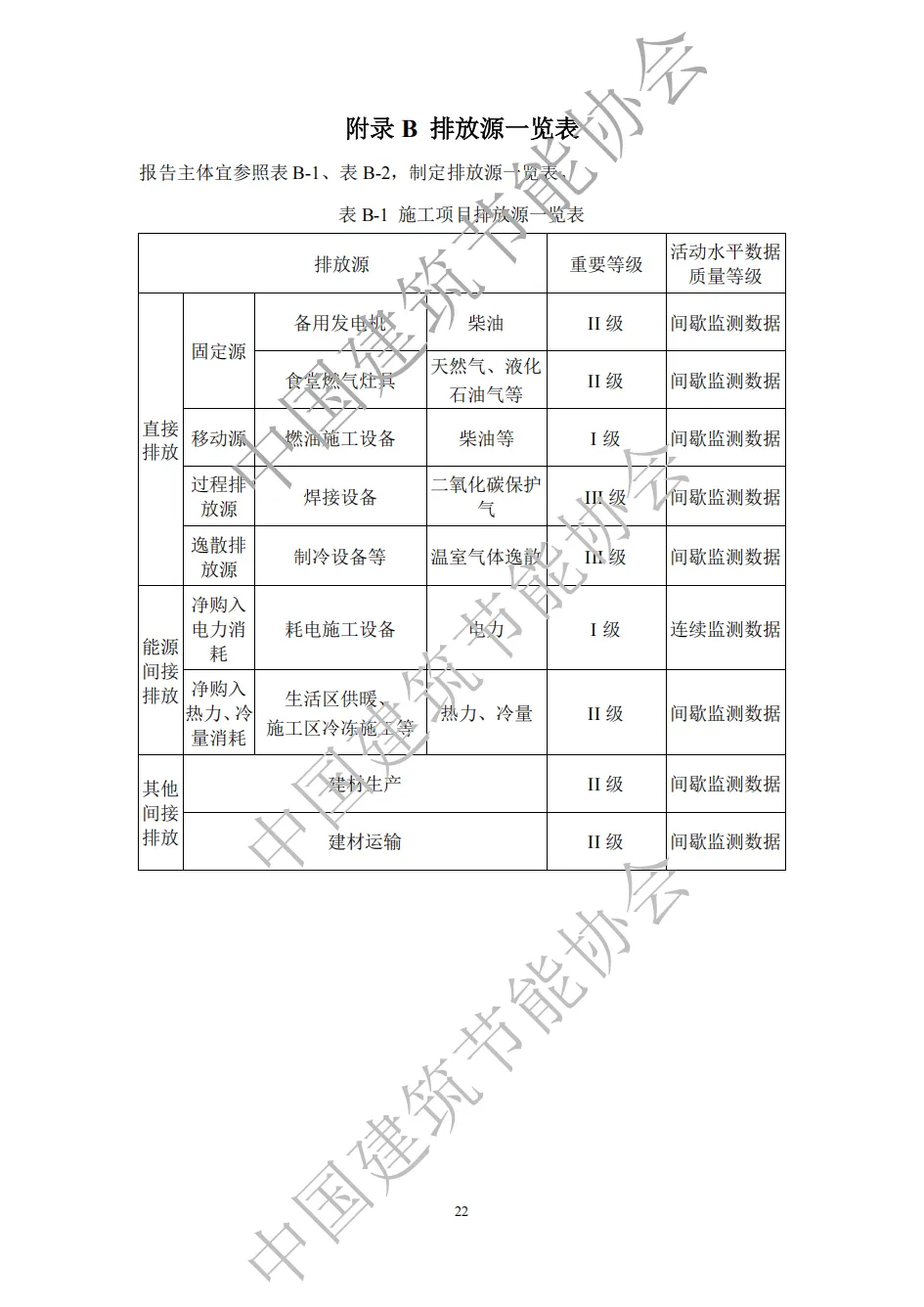

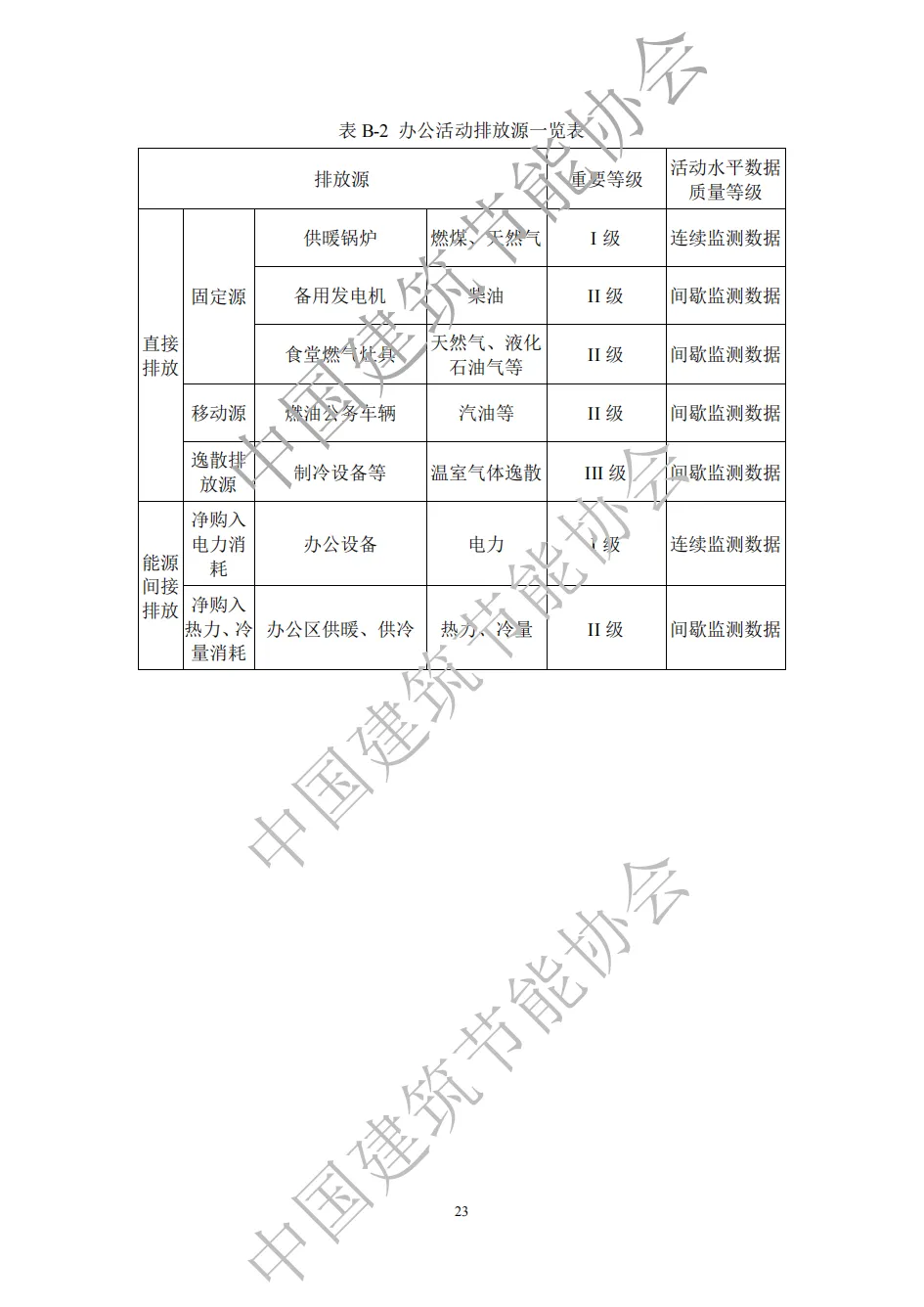

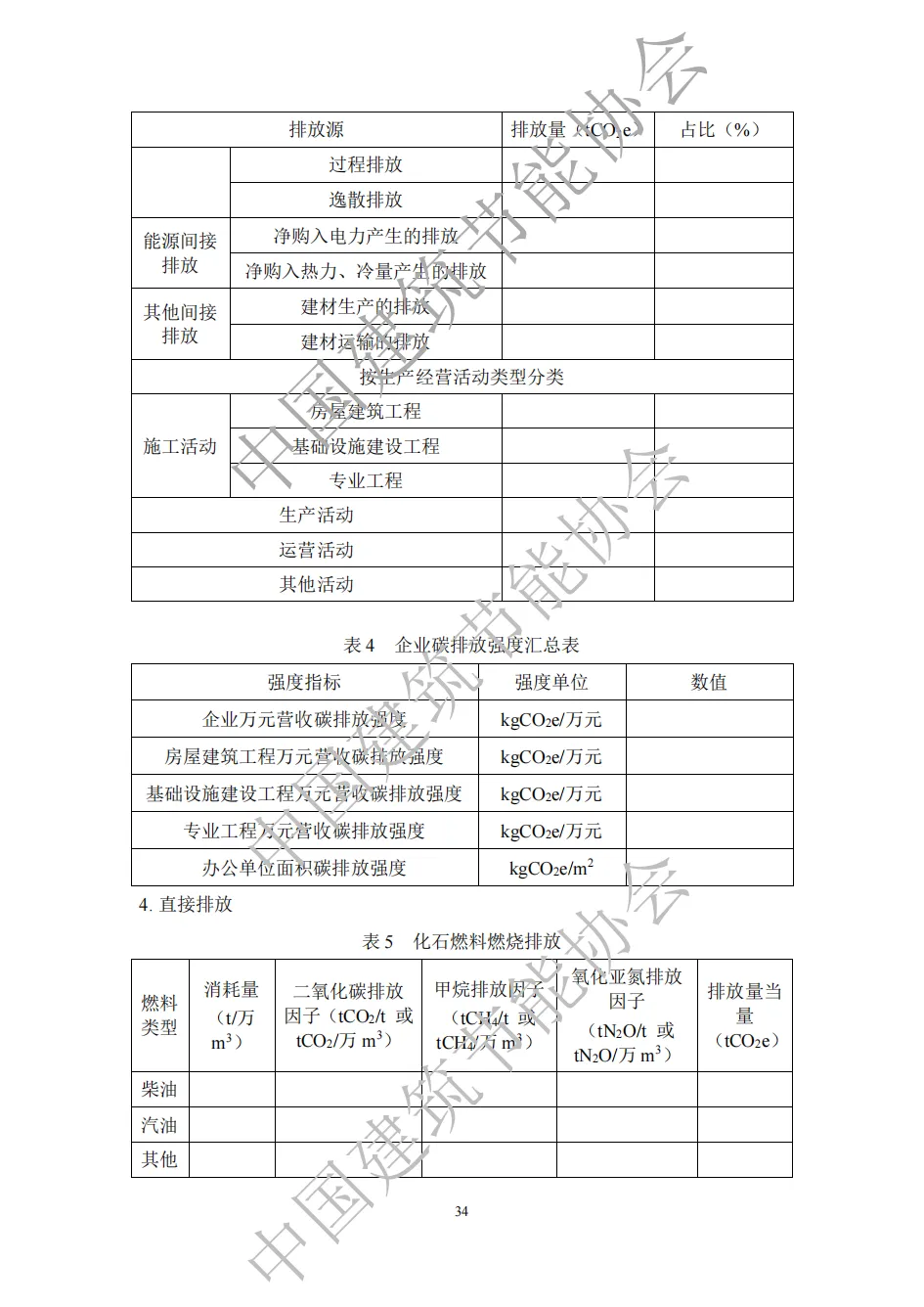

标准还系统规定了排放源的完整分类。直接排放细分为化石燃料燃烧排放、过程排放和逸散排放三大类,其中固定源和移动源燃烧排放分开列示,过程排放专门提到了二氧化碳保护焊焊接过程,逸散排放则针对无组织逸散。

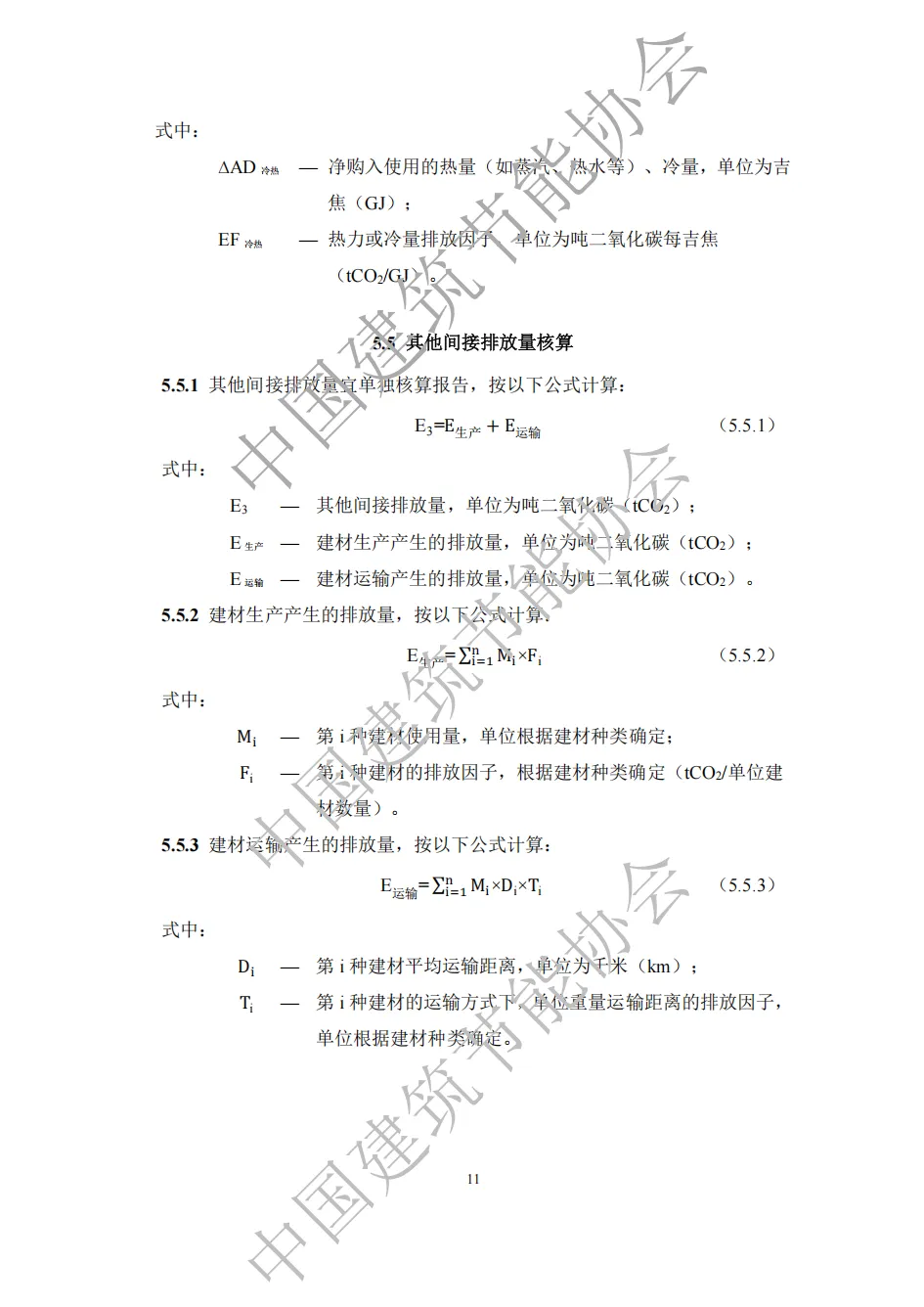

能源间接排放涵盖净购入电力和净购入热力、冷量产生的排放。其他间接排放则包含了建材生产和建材运输产生的排放。

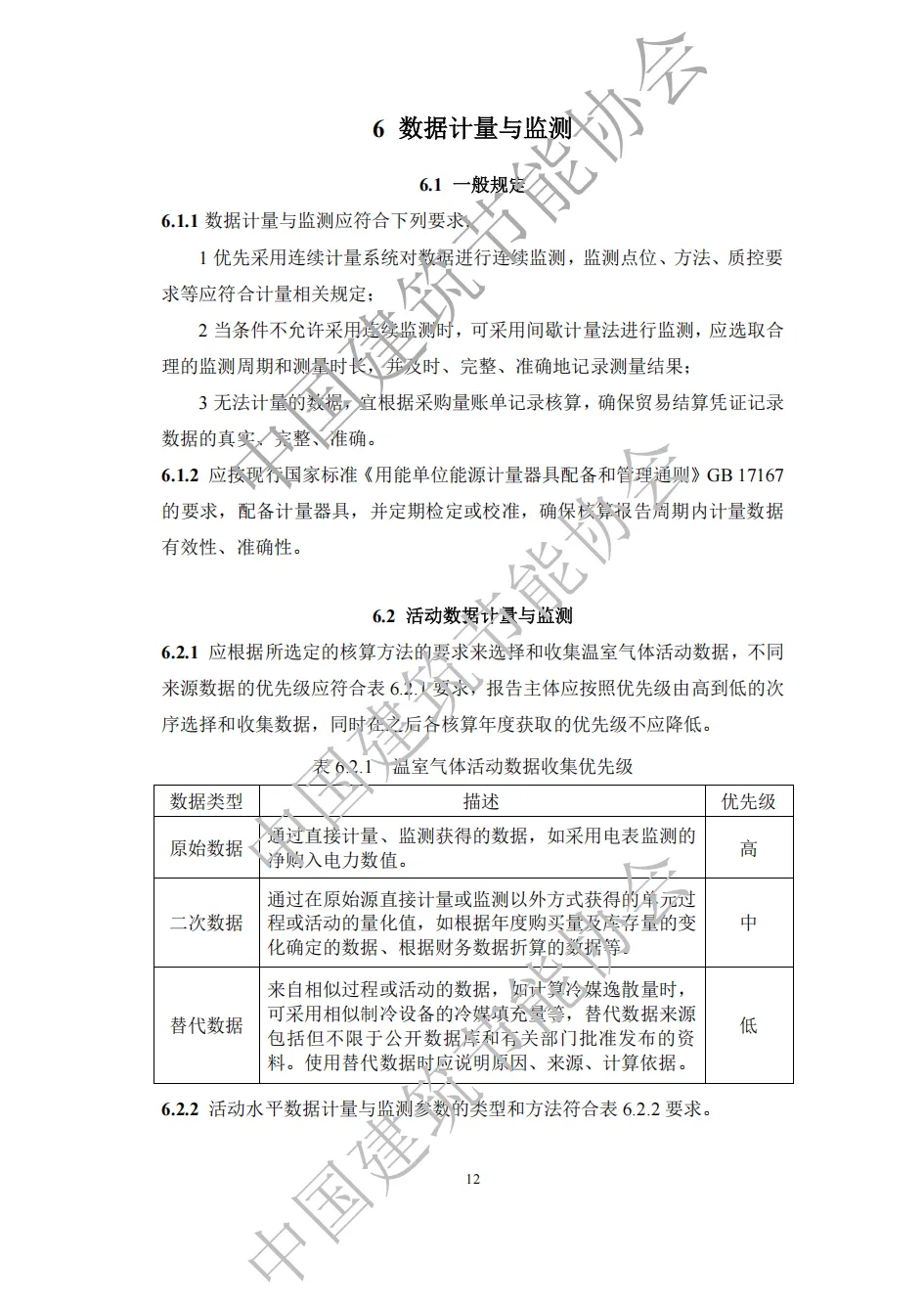

在数据质量方面,标准强调核算数据必须准确、可核查、相关且无误导性,通过规范的核算方法和数据管理措施减少偏差和不确定性,并以自然年或财务年为周期进行核算与报告。这些条款共同构成了一套从边界识别到方法选择、从数据管理到报告披露的完整体系。