2023年到2026年一季度,隆基绿能的股价和业绩,几乎是光伏行业周期最完整的镜像。从2023年营收近1300亿、净利超百亿的巅峰,到2024年巨亏86亿的“上市以来最困难的一年”,再到2025年减亏至64亿但仍未扭亏——这家全球光伏龙头的过山车式表现,让无数投资者夜不能寐。

今天,我们从战略视角,结合2023-2025年报及2026年一季报的数据,分析这家光伏龙头的真实情况。当行业从“长坡厚雪”跌入“内卷寒冬”,隆基绿能的战略逻辑是否还在运转?

一、财务层面:从百亿盈利到巨额亏损,财务质量急剧恶化

隆基绿能近三年的财务表现,是光伏行业周期下行的典型缩影。

表1:隆基绿能近三年核心财务数据(数据来源:公司年报及一季报)

投资人视角的财务画像:

隆基绿能的财务数据揭示了一个残酷的现实:光伏行业的价格战已经摧毁了几乎所有企业的盈利空间。

2023年,公司毛利率18.26%,净利率约8.3%,ROE 16.20%,尚属健康。但2024年,随着光伏产品价格“雪崩”,毛利率暴跌至7.44%,叠加87亿元的资产减值计提,公司出现上市以来首度亏损。2025年,毛利率进一步下滑至0.81%,虽然通过降本增效减亏21.73亿元,但距离扭亏仍有距离。

积极的一面是: 公司货币资金始终保持在500亿元以上,2025年经营现金流从-47亿转正至43.6亿。有息负债率维持在22.89%的较低水平,财务基本面尚未失控。

隐忧同样明显:

存货风险仍在累积。 2025年末硅片库存量7,103.74MW,同比暴增135.76%,公司在年报中解释为“应对市场短期较大波动而增加的阶段性备货”,但在价格持续下行的背景下,高库存意味着持续的减值压力。

毛利率的持续恶化。 2026年一季度毛利率已跌至-1.19%,意味着公司每卖出一块钱的产品,都在亏本。这是行业最危险的信号。

二、客户层面:龙头地位稳固,但客户集中风险不可忽视

隆基绿能的客户遍布全球160余个国家和地区,是光伏行业全球化程度最高的企业之一。

表2:隆基绿能客户结构分析

投资人视角的客户解读:

隆基绿能的客户结构相对健康。前五大客户集中度仅14.11%,不存在对单一客户的过度依赖风险。

但海外市场的不确定性正在急剧上升。 美国对东南亚双反措施接连落地,OBBB法案加快清洁能源补贴退坡;欧盟不断强化碳足迹与本土含量要求;印度通过ALMM清单准入、关税及反倾销调查等措施,从组件、电池到硅片逐步实施全产业链本土闭环。这些贸易壁垒对隆基的海外业务构成了持续威胁。

BC产品的客户接受度是未来的关键变量。 2025年BC组件销量22.87GW,占比约26%,2026年目标将BC组件出货占比提升至65%以上。BC产品能否持续获得客户认可,将直接决定公司能否走出同质化竞争泥潭。

三、内部运营层面:产能庞大但利用率不足,降本增效是主旋律

当营收从1300亿跌至700亿,隆基绿能面对的不仅是市场问题,更是如何管理庞大产能的运营难题。

表3:隆基绿能近三年运营效率指标

投资人视角的内部运营解读:

产能利用率的持续低迷是最核心的运营挑战。 硅片产能利用率从86.96%降至60.62%,组件从72.20%降至59.67%,大量产能闲置意味着巨大的固定成本摊销压力。

积极的一面是降本成效显著。 2025年硅片全工序工艺非硅成本同比下降29%。公司通过嘉兴“灯塔工厂”的标杆效应,将数字化、智能化制造能力向全集团推广,单位制造成本持续优化。

组织瘦身是另一个亮点。 员工从75,066人精简至32,775人,降幅56%,管理费用从49.15亿降至26.18亿,降幅46.7%。在行业寒冬中,这种“精兵简政”的魄力值得肯定。

但产能投资的节奏问题值得反思。 公司在2023年仍然大规模推进产能建设,鄂尔多斯46GW硅棒硅片项目、30GW电池项目等巨额投资在行业下行周期中形成了沉重的折旧和减值压力。2024年公司计提资产减值准备高达87亿元。

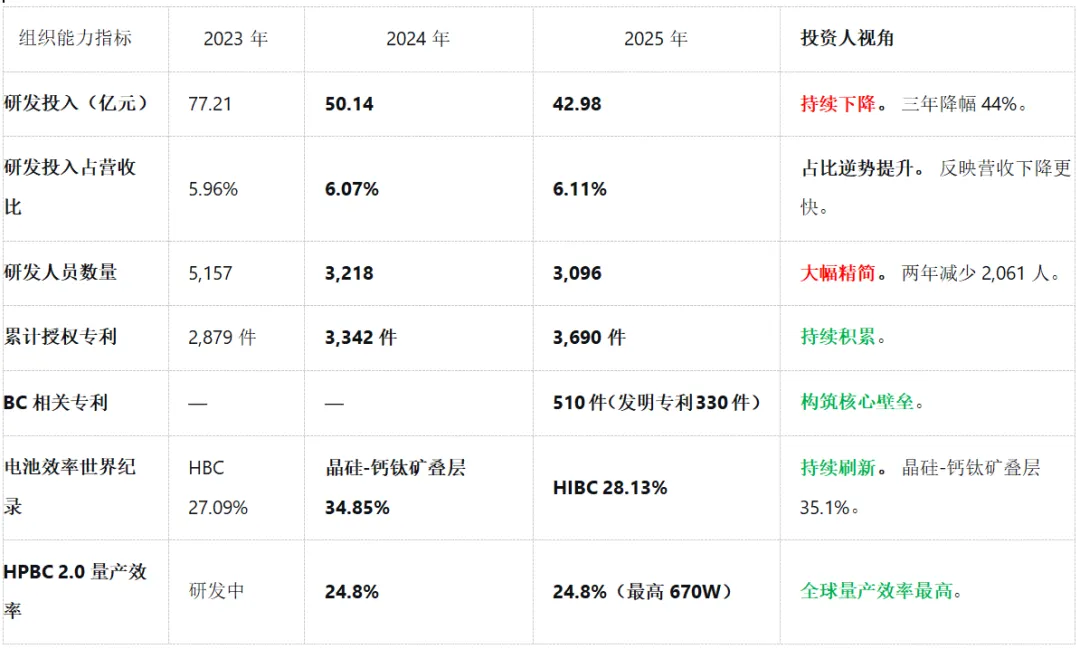

四、组织发展层面:技术储备雄厚,但商业化兑现是最大考验

隆基绿能的崛起,本质上是“技术领先”驱动的。在行业寒冬中,技术储备是它最厚的棉衣。

表4:隆基绿能近三年人力资本与组织指标

投资人视角的组织发展解读:

技术储备是隆基最厚的护城河。 公司在BC技术领域已获得510件专利授权,其中发明专利330件,形成了系统性的知识产权壁垒。HPBC 2.0组件量产效率24.8%,是全球规模化量产效率最高的组件。晶硅-钙钛矿叠层电池效率突破35.1%,为下一代技术储备奠定了基础。

但研发投入的下降值得警惕。 研发投入从77.21亿降至42.98亿,降幅44%,虽然占营收比反而提升至6.11%,但绝对投入的下降可能影响中长期技术领先优势。

最大的考验是商业化的兑现能力。 2024年HPBC 1.0产品的失利——功率、成本没有与竞品拉开差距却大规模投产,导致库存急剧上升和巨额跌价损失——暴露了公司在“研产供销”协同上的严重脱节。董事长钟宝申在致股东信中坦言:“新产品出现了严重的研产销脱节的错误”。

2025年的进展令人鼓舞。 BC组件销量达到22.87GW,HPBC 2.0产品实现提效降本双突破,电池良率达98.5%。2026年目标BC组件出货超50GW,占比65%以上。如果这一目标能够实现,隆基将完成从“技术领先”到“商业成功”的关键一跃。

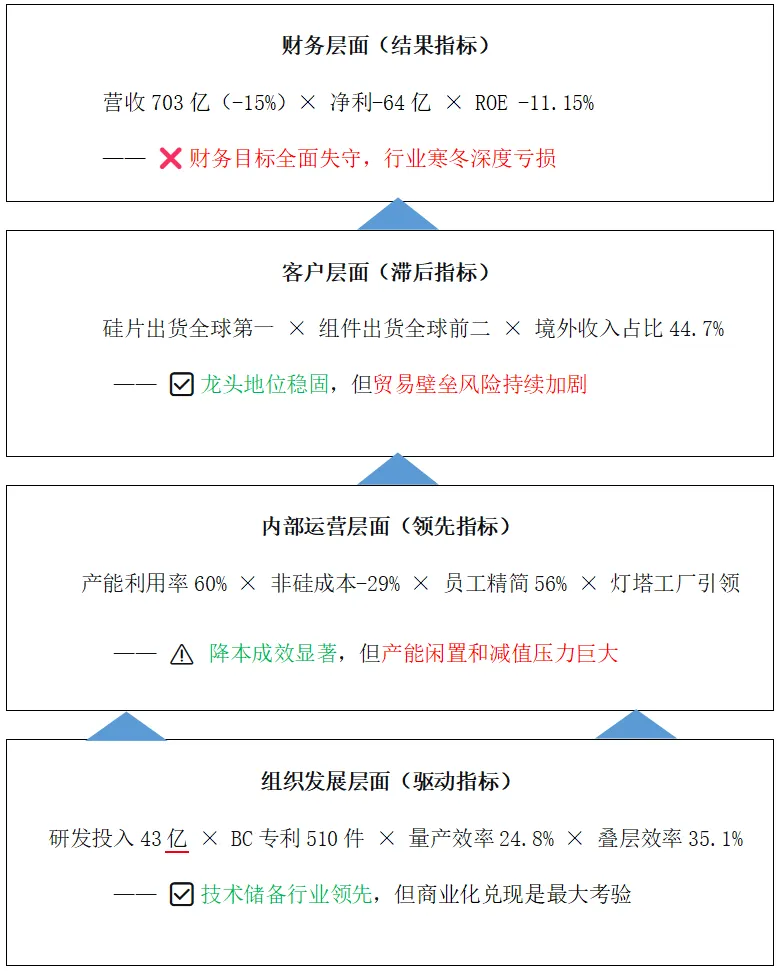

五、战略地图:技术驱动的飞轮还能否转动?

综合上述四个层面的分析,我们可以绘制隆基绿能的战略地图:

逐层逻辑验证:

第一层:组织发展 → 内部运营 —— ⚠️ 技术优势正在转化,但商业化仍需验证

隆基在BC技术上的积累是真实的——510件专利、24.8%的量产效率、28.13%的HBC效率世界纪录。但2024年HPBC 1.0的失利证明,技术领先不等于商业成功。2025年BC组件销量22.87GW是一个积极的信号,但距离全面商业化仍有距离。

第二层:内部运营 → 客户价值 —— ✅ 成本优势正在转化为出货量

非硅成本下降29%,叠加BC产品的差异化价值,支撑了组件出货量从67.52GW增长至86.58GW。客户对隆基品牌的信任度依然很高。

第三层:客户价值 → 财务回报 —— ❌ 出货量增长无法抵消价格下跌

这是当前最大的断裂点。组件出货量增长了28%,但营业收入反而下降了45.7%。在行业价格战面前,出货量的增长被价格下跌完全吞噬。

第四层:整体闭环 —— ⚠️ 飞轮在转,但阻力太大

技术→产品→客户→财务的链条依然存在,但行业性价格战形成的巨大阻力,让这个飞轮的转动极其艰难。

六、写在最后:穿越周期,需要的不只是技术

隆基绿能是中国光伏行业最具技术实力的企业之一。它在BC技术上的布局、在研发上的持续投入、在成本控制上的精益求精,都体现了卓越的制造业基因。

但2024年的巨亏和2025年的持续亏损,给投资者敲响了警钟:

第一,行业周期比想象中更长、更深。 光伏产能过剩已持续两年,2026年行业仍面临严峻挑战。公司预计2026年组件出货80GW左右,但能否扭亏仍是未知数。

第二,技术领先不等于商业成功。 HPBC 1.0的教训证明,再好的技术,如果不能在成本、良率、市场节奏上与竞品拉开差距,就无法转化为盈利。

第三,资产负债表是最后的防线。 500亿以上的货币资金、22.89%的有息负债率,是隆基穿越周期的最厚棉衣。但资产负债率已升至64.43%,如果亏损持续,财务安全边际将被不断侵蚀。

隆基最困难的阶段是否已经过去? 这取决于三个因素:BC产品能否在2026年实现大规模盈利性出货、行业产能出清能否加速、海外贸易壁垒能否找到有效应对路径。

正如钟宝申在致股东信中所说:“宁可一思进,莫在一思停。”对于投资者而言,在行业寒冬中保持对优秀企业的信心是必要的,但保持对风险的清醒认知同样重要。