关注大海的环球价值洞察,每周两篇全球资产深度研报↓

一家 DRAM 厂商,毛利率超过了所有软件公司。

美光 FY26 Q3:营收同比 +346%、毛利率 84.9%、净利润同比 +1,398%。比英伟达多赚 10 个百分点,比 SaaS 黄金标准高出近 5 个点。

但它答完了。考卷现在就摆在微软、谷歌、亚马逊们的桌上——7,250 亿美元 AI 资本支出,到底能换回什么?

【核心观点】

一句话定性:这是一份"重新定义美光、但拷问下游"的财报。

美光端,已经证明——FY26 Q3 营收 414.6 亿美元(同比 +346%)、毛利率 84.9%、16 份 SCA 锁住 5 年保底收入。美光从"内存周期股"蜕变为"AI 算力基础设施成长股",这是过去 30 年半导体行业从未有过的估值坐标系。

下游端,尚未证明——84.9% 毛利率 = 上游吃掉了 AI 价值链最肥的一段。下游能否在 2026 Q2-Q3 财报窗口拿出"AI Capex 转化为 AI 收入"的有力证明,决定了这场 AI 通胀是否可持续。

我的判断:

• 80% 概率:AI 硬件与 AI 软件/云可以实现共同繁荣 • 20% 概率:证伪,ai硬件股价暴跌 • 过程波动剧烈:Q2-Q3 财报窗口的每一个 Capex 数字、每一条 AI 收入披露,都会引发板块级震荡

一、业绩全面超预期,幅度罕见

同比数据更具冲击力:营收 +346%,毛利率从 37.7% 跃升至 84.9%(+47 个百分点),净利润从 18.85 亿美元跃升至 282 亿美元(+1,398%)。

这种"三连击式"超预期在半导体史上罕见——不仅业绩 beat 共识,Q4 指引也 beat 共识,而且管理层给出的"底价毛利率将远超历史任何周期峰值"的指引,等于直接给市场吃了一颗"估值上不封顶"的定心丸。

盘后股价涨超 15%,市值冲上 1.18 万亿美元,与英伟达、台积电、SK海力士并列"AI 算力四大金刚"。

二、16 份 SCA,把美光从"内存周期股"变成"AI 算力基础设施成长股"

真正重塑美光估值的,不是 84.9% 的毛利率,而是 16 份战略客户协议(SCA)。

协议横跨数据中心、消费电子、汽车三大市场,合同期 3-5 年,锁定 20% DRAM 和三分之一 NAND 出货量。三个硬条款史无前例:

220 亿美元押金——客户为锁定产能预付的真金白银,单季到账 100 亿。 1000 亿美元保底收入——按最低承诺量 × 最低价测算的累计收入底线。 底价毛利率远超历史峰值——管理层明确指引将"远超公司历史任何一个周期峰值"(历史峰值 62%,当前 84.9%)。

华尔街立即重估。摩根大通目标价从 550 美元上调至 1,540 美元,巴克莱、摩根士丹利同步跟进,核心逻辑从"周期博弈"切换为"多年合同保护下的收入与利润下行对冲"。美光从此与英伟达、台积电同列 AI 算力供应链阵营。

三、毛利率的"非理性繁荣"——AI 通胀的硬约束

如果说业绩是答案,毛利率就是问题本身。

84.9% 毛利率意味着什么?跨行业对比一目了然:

一家商品化的 DRAM 厂商,毛利率超过了软件黄金标准(80%)、超过了 AI 皇冠(英伟达 75%)、超过了全球最大云(Azure 67%)。

这就是 2026 年 AI 经济最危险的剪刀差:

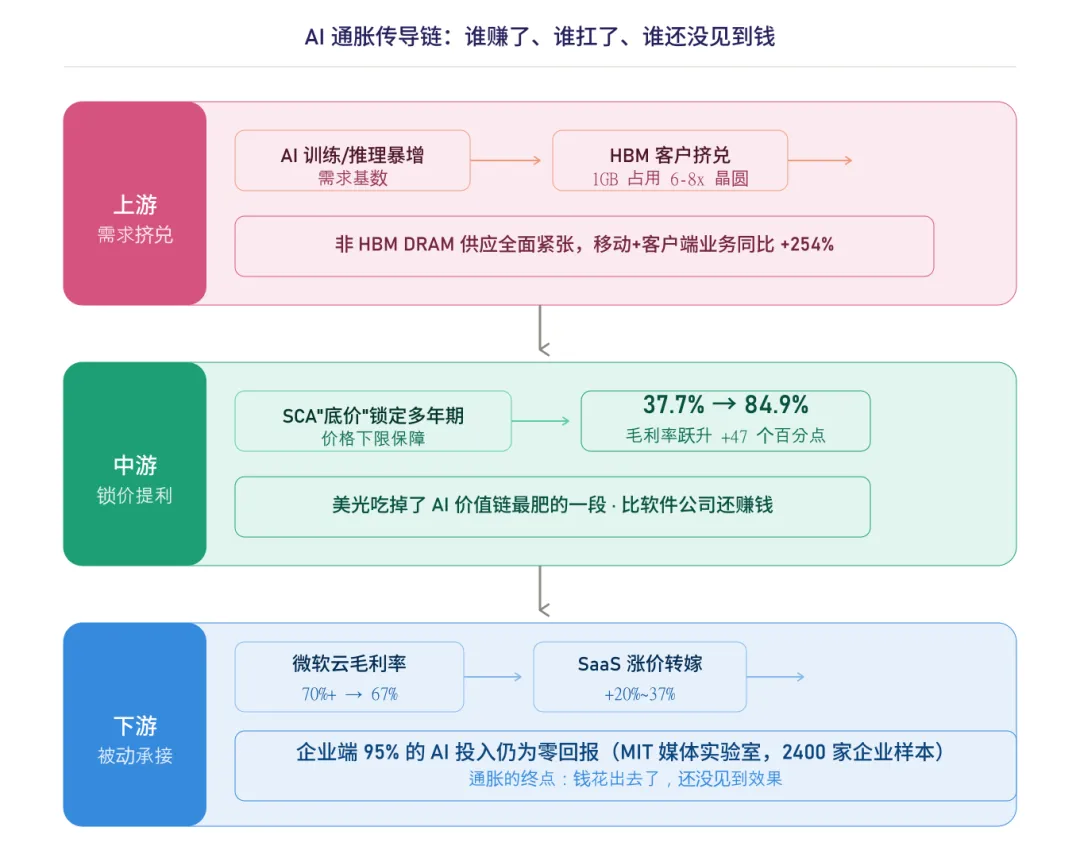

硬件层拿走 84.9% 毛利率 软件层 95% 的企业 AI 投入零回报(MIT 媒体实验室 2026 年 3 月研究,2,400 家企业样本) 78% AI 预算花在"买"(vendor licensing)而非"用"(实施/培训)

这场 AI 通胀的传导链,分三层看:

上游:需求挤兑AI 训练/推理需求暴增 → HBM 客户挤兑(每 GB HBM 占用 6-8 倍晶圆)→ 非 HBM DRAM 供应全面紧张,移动+客户端业务同比 +254%

中游:锁价提利SCA"底价"锁定多年期价格下限 → 美光毛利率从 37.7% 跃升至 84.9%

下游:被动承接微软云毛利率从 70%+ 跌至 67% → SaaS 厂商涨价 20-37% 试图转嫁 → 企业端 95% 的 AI 投入零回报

关键问题:这场通胀被下游接住了吗?

答案:暂时接住了,但接得极勉强。

微软 FY26 Q2:云毛利率 67%,Capex $37.5B,官方明确归咎于"AI 投资挤压"。Copilot 15M 付费用户但收入披露不透明。 英伟达 FY27 Q1:毛利率 75%,比美光 84.9% 低 10 个百分点——这意味着美光从英伟达那里额外抽取了价值。

四、Q2-Q3:AI下游应用的答卷时刻

美光的题已经答完了——营收 +346%、毛利 84.9%、16 份 SCA 锁住 5 年需求。现在球到了下游。

7 月底前,微软、谷歌、Meta 的 Capex 答卷率先出场;10-11 月,亚马逊和 SaaS 厂商的 AI 货币化答卷接上。三种结果,对应三个剧本:

我的判断:前三项合并 80% 概率,AI 硬件与 AI 软件/云可以共同走向繁荣。 但注意——共同繁荣 ≠ 齐头并进。硬件层有 SCA + 产能瓶颈三重锁定,毛利率 2026 财年内无忧;软件层的变量是 Agentic AI 能否在 18-24 个月内兑现"规模化生产力",这决定了共同繁荣的上限是 2027 还是 2028。

操作逻辑很简单:Q2/Q3 任何一个 Capex 减速信号或 SaaS 亏损扩大指引,都会引发板块级震荡——这就是我说的"过程颠簸"。

接下来的 90 天,看微软、亚马逊们的财报。

⚠️ 本文仅代表个人观点,不构成任何投资建议。数据来源于美光官方财报、华尔街三大投行研报、MIT 媒体实验室研究、ICONIQ 行业研究。

? 你觉得微软谷歌们 Q2 财报,能接住美光这份答卷吗? 欢迎在评论区聊聊你的判断。

如果这篇对你有启发,欢迎关注 「大海的环球价值洞察」,点个「在看」转发给关注 AI 投资的朋友。二季度财报季与你一起拆解每一份重要财报。