? 每日市场分析 & X大V观点总结(2026年07月01日)

共分析 535 条市场资讯 | 87 个 PDF | 3 张图片

本文由 AI 辅助生成,内容仅供参考,不构成投资建议。

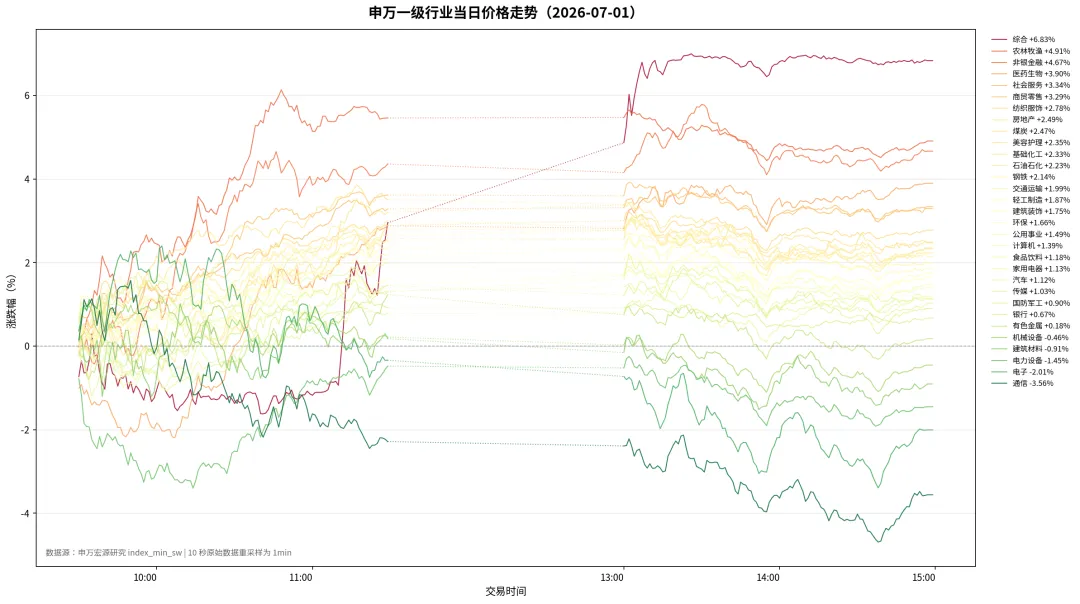

? 申万行业盘面

涨幅前三:综合(+6.83%)、农林牧渔(+4.91%)、非银金融(+4.67%)

跌幅前三:通信(-3.56%)、电子(-2.01%)、电力设备(-1.45%)

全天呈现典型的「普涨普跌分化、风格高低切换」格局。沪指涨0.44%,但创业板指跌1.89%、科创50跌2.48%,大小盘与成长/价值剪刀差再度拉大。上涨个股超4300只、涨停逾220家,沪深京三市成交额接近3.7万亿元,较昨日放量近4000亿元,市场广度创近期新高。综合(+6.83%)、农林牧渔(+4.91%)、非银金融(+4.67%)领涨,猪周期、保险券商、大金融成为资金新方向;通信(-3.56%)、电子(-2.01%)领跌,昨日强势的光芯片、光模块、半导体设备遭遇集中获利了结。医药生物(+3.90%)延续反弹,红利股相对中债风险补偿接近历史大底后获抄底买盘。机构观点认为这并非大级别风格反转,而是科技内部走弱品种增多、底部板块抵抗增强的短线再平衡。

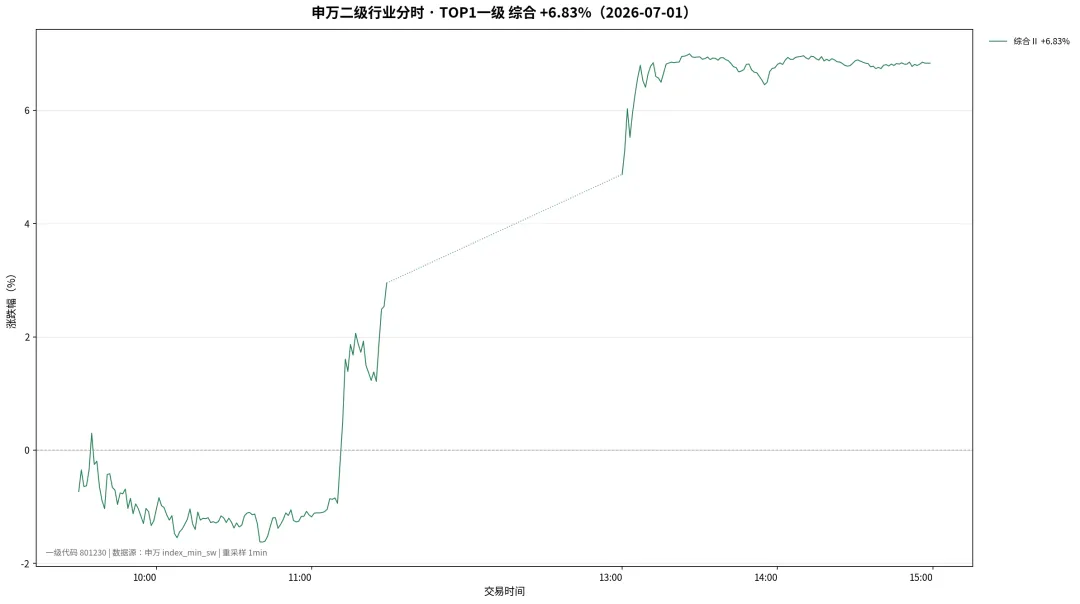

综合(6.83%)

• 领涨二级:综合Ⅱ(+6.83%)

综合板块大涨逾6.8%,成分股以跨界主题、小市值题材股为主,与人形机器人、算力租赁、工业互联网等多题材涨停潮共振。市场赚钱效应从单一科技链向全市场扩散,题材炒作活跃度显著提升。

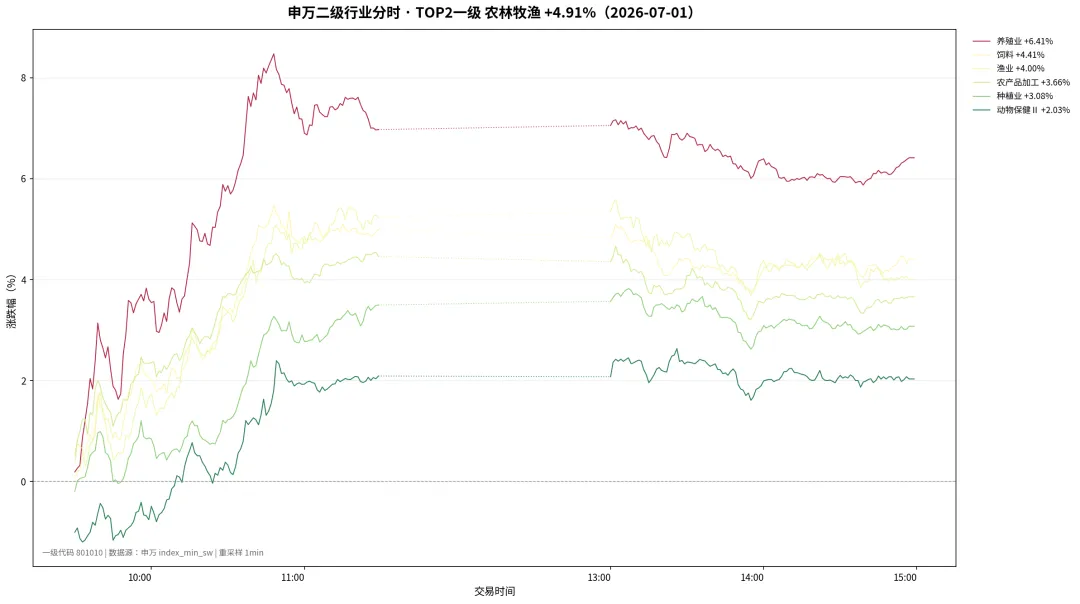

农林牧渔(4.91%)

• 领涨二级:养殖业(+6.41%)、饲料(+4.41%)、渔业(+4.00%) • 领跌二级:动物保健Ⅱ(+2.03%)涨幅居后

养殖业二级行业涨逾6.4%,猪周期成为全天最强主线之一。全国生猪均价约10.2元/公斤,仍明显低于行业现金成本;政策端下调能繁母猪合理保有量至3750万头、发改委约谈养殖企业督促去产能,周期反转预期升温。牧原股份、天邦食品、新希望、傲农生物等多股涨停。

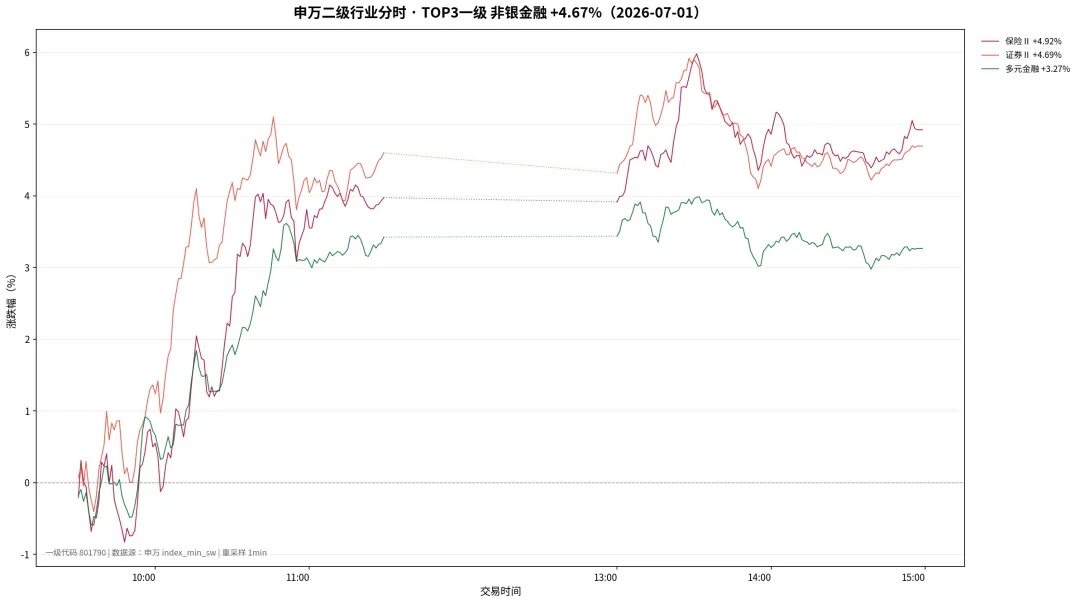

非银金融(4.67%)

• 领涨二级:保险Ⅱ(+4.92%)、证券Ⅱ(+4.69%)、多元金融(+3.27%)

保险、券商双双大涨逾4.5%。保险板块处于「负债端量增质优、资产端盈利修复、估值仍在低位」的错配状态,二季度权益市场回暖带来中报业绩弹性;券商受益于成交放量、融资余额抬升及陆家嘴论坛后政策催化,板块PB约1.12倍仍处近3年低位。天风证券、国盛证券、华安证券等涨停。

? 重要资讯(Top 10)

1. 市场广度爆发,科技成长遭遇获利回吐

摘要:7月1日沪指涨0.44%,深成指跌0.53%,创业板指跌1.89%,科创50跌2.48%。上涨股票超4300只,罕见逾220只涨停;成交额接近3.7万亿元,放量近4000亿元。昨日领涨的通信(-3.56%)、电子(-2.01%)大幅回调,电力设备(-1.45%)跟跌;农林牧渔、非银金融、医药生物等低位板块集体走强。

影响分析:市场从「科技单边逼空」进入「广度扩散+结构分化」阶段。科技并非行情终结,但短线进入决赛圈轮动,资金从高拥挤的光通信/半导体向猪周期、大金融、创新药等低位方向切换。机构提示未来1–2周科技内部或沿「设备→芯片→IDC/ASIC/EDA」路径扩散,亦可能设备打头后整体调整。

2. 猪周期底部信号明确,养殖板块涨停潮

摘要:全国生猪均价约10.2元/公斤,仍低于行业现金成本;仔猪成交价约160元/头处于深度亏损。农业农村部修订方案下调能繁母猪合理保有量至3750万头,发改委约谈养殖企业督促去产能。天邦食品子公司出现破产重组,中小猪场持续退出,产能去化加速。

影响分析:猪股估值处于历史底部,猪价底部已确认、产能去化进行中,周期反转渐进。牧原股份、温氏股份、巨星农牧、立华股份、神农集团等获机构重点关注,板块出现批量涨停。

3. 保险+券商共振,大金融估值修复

摘要:保险板块26Q1五家上市险企合计新单保费同比+15.0%;4月以来沪深300累计涨9.40%,二季度权益配置带来中报业绩弹性。上市险企PEV处于过去3–5年低位分位。券商板块PB约1.12倍,受益于成交放量、政策催化及中报业绩支撑。

影响分析:非银金融成为全天最强方向之一,中国人寿、中国平安、中国太保及天风证券、招商证券等获资金追捧。低PB位置上更易触发阶段性估值修复,但需关注外部宏观与地缘风险。

4. 创新药延续强势,医保目录催化不减

摘要:国家医保局此前公示557个药品通过2026年医保目录初审、54个通过商保创新药目录初审,「医保+商保」双目录谈判进入实质性阶段。美诺华、昂利康、宣泰医药、海南海药、舒泰神等多股涨停。

影响分析:创新药板块延续6月底政策催化后的强势,化学制药、生物制品、CXO与医疗服务共振。医药两周前形成W底后本周流畅拉升,成为科技回调时的承接方向之一。

5. IDC五年来首次涨价,算力租赁受益

摘要:机构调研反馈,近期IDC招标报价较过去略高5%–10%,零售价格上涨20–30元/KW不等,主要体现在字节系客户。国内IDC价格自2020年起持续下跌,此次为历史上首次上涨。头部AIDC租赁价格已回升至2020年最高水平;下半年超节点密集上量,核心区域能耗指标审批需2–3年,涨价或具持续性。

影响分析:算力需求远超去年大厂预算,供需格局显著改善。润泽科技、奥飞数据、东方国信、润建股份、东阳光等获关注;涨价将向液冷、柴发、电源等上游设备传导。字节7月招标为重要催化剂。

6. 电子级氢氟酸紧缺,氟化工板块爆发

摘要:台积电、三星、SK海力士抢购电子级氢氟酸(HF),G5级产品因技术门槛高、全球供给有限。中东地缘推升硫磺、硫酸及无水氢氟酸成本,部分供货商已调涨售价约二至三成。6月29日国内UP/UPS级电子级氢氟酸价格较年初上涨19%/17%。

影响分析:多氟多、三美股份、永和股份、巨化股份等涨停。氟材料国产替代加速,PFA、FEP、电子氟化液及液冷用氟化液需求同步增长,化工板块与半导体材料链形成共振。

7. 人形机器人题材再爆发,特斯拉Optimus提速

摘要:特斯拉Optimus 3量产进程全面提速,弗里蒙特工厂专属产线改造进入收尾阶段,7–8月正式投产。优必选超仿生机器人首发订单破万,9月16日起交付,售价11.98万–99万元;优必选还发布成人向超仿真人形机器人,订单超1.3万台。英伟达机器人团队围绕具身智能、仿真、部署在北京、上海、深圳开放招聘。

影响分析:人形机器人板块再现涨停潮,拓斯达、亿嘉和、博实股份、双环传动(特斯拉减速器独家供应)等获资金追捧。摩根士丹利将中国2026年人形机器人出货量上修至5万台(此前1.4万/2.8万)。

8. 成熟制程代工涨价周期确认

摘要:TrendForce调查显示,AI零部件产能排挤、大厂减产加剧,成熟制程涨价效应或延伸至2027年。中芯国际稼动率93.1%、华虹99.7%;8英寸已率先紧缺,12英寸紧张周期至少延续至2027年,涨价幅度普遍10%–15%。国产GPU量产将成为2026年下半年至2027年的重要增量变量。

影响分析:晶圆代工成为「尚未充分定价的通胀环节」,中芯国际、华虹半导体、燕东微、晶合集成等获机构重申。成熟制程PMIC、功率器件、控制芯片与先进制程GPU/ASIC形成共振上行。

9. 阳光电源大跌,逆变器进口禁令传闻

摘要:7月1日阳光电源低开后大幅下跌,盘中一度接近跌停。外媒报道称特朗普政府正起草针对外国逆变器的进口禁令,担心中国可能利用并网设备干扰电力供应,规定或最早于今年发布。公司回应称生产经营一切正常,外部诱因尚在核实。

影响分析:光伏逆变器板块承压,但公司在美国等多地设有属地化子公司。需关注政策落地进度及海外业务占比,短期情绪冲击大于基本面实质影响。

10. 被动元件全面涨价,钽电容7月1日起调价

摘要:某电容巨头宣布自7月1日起对代理商及直销客户调涨全系列电容产品价格,涵盖钽电容、MLCC、铝电容等,覆盖约50%营收。国巨(Yageo)对MLCC、铝电解、钽电容、聚合物铝、薄膜及超级电容全线涨价;三星电机7月3日供应商会议或宣布部分SKU减产、产能向服务器级倾斜。

影响分析:被动元件涨价链从MLCC向钽电容、铝电容全面扩散,与功率半导体、存储涨价形成「全面通胀链」。上游钽、贵金属价格高企,中游测试探针/探针卡亦面临涨价(贵金属+测试针产能紧缺)。

? 板块热点统计

? 其他值得关注的信息

• DeepSeek V4:正式版拟7月中旬上线,API引入峰谷定价(高峰价为平时两倍12元/百万tokens)。 • 工业互联网:八部门印发高质量发展实施意见,目标2030年核心产业增加值突破2.5万亿元。 • 燃机景气:西门子能源将全球燃机年需求从90–100GW上修至110–120GW;GE Vernova燃气轮机订单约20%来自数据中心;瓦锡兰获2.9亿欧元数据中心供电订单。 • 两机产业链:波音订单排到2030年代、GE Vernova电气化backlog从90亿升至420亿美元,航空发动机+燃机+AI电力三周期叠加。 • 半导体测试:AI芯片测试时长为原来3–5倍,探针卡/分选机/CP测试机成为「最顺的通胀环节」。 • 韩国基板降价谈判:三星、SK海力士或要求下半年基板供货价格下调,与上游扩产预期形成对照。 • 阳光电源以外:特朗普政府拟收紧外国逆变器进口;美联储哈马克称可能需要加息抑制通胀。 • 东阳光:拟80亿全资控股秦淮数据,算力基础设施整合预期。 • 杰创智能:拟定增19.65亿加码智算云服务中心14.8亿及AI+安全装备。

? X大V观点跟踪

跟踪 15 位 X 金融博主 | 当日有金融相关发帖 8 人、合计 28 条 | 观点仅代表博主本人,不构成投资建议

海外盘面一句话

美股7月1日延续强势叙事:META 盘前涨6.65%,彭博报道称其将建设云计算业务出售多余AI算力;BE(Bloom Energy)与Brookfield将AI电力合作从50亿扩至250亿美元,盘后涨约12%。西门子能源上调燃机需求预期、美股燃机巨头大涨。但韩国ETF EWY 走弱,@Balder13946731 认为「内存近期有点被针对」。@aleabitoreddit 吐槽市场像「注意力仅5秒的金鱼」,只炒Physical AI和能源,却抛售2028年前都将紧缺的存储和光通信——与A股今日科技回调、能源/金融走强形成呼应。

宏观与市场情绪

• @RyanDetrick 密集发文强调7月季节性偏多:上半年标普500涨5%–10%时,全年93.8%收涨、平均再涨近14%;Q2涨超10%时Q3仅1次收跌、Q4从未收跌;特朗普任内7月从未收跌(5战5胜)。维持标普500约15%目标位。 • @Bluekurtic 指出上半年标普创20+次新高时,历史上从未在8月前见顶、全年100%收涨;但标普与广度已连续七日背离(2010年来首次),牛熊「平局」。 • @sentimentrader 认为黄金刚进入有利季节性窗口(2005年以来9月初前71%年份上涨),尽管趋势面仍有损伤。 • @Areskapitalon 多头仍集中半导体设备/网络安全,其他流动性相关全做空;美元坚挺下市场内部脆弱,叙事过气或与EM有关联就有「断头杀」风险,存储是最好例子。

产业主题深度

Physical AI + 能源 vs 存储/光通信轮动

• 发生了什么:@aleabitoreddit 认为市场抛弃2028年前仍紧缺的memory和photonics,转而追捧Physical AI和能源。@jimmyhuli 今日无金融帖,但昨日看好的存储上游仍被提及。@labubu_trader 表示若牛市结构完好、动量未减弱,更愿意买回调而非追抛物线——「说的就是semicaps」。 • 涉及标的:MU、SIVE、AMAT、BE • 共识 / 分歧:短线主题轮动共识强;存储/光通信中长期紧缺的分歧加大——@aleabitoreddit 坚持瓶颈逻辑,@Areskapitalon 认为存储已成空头方向。

人形机器人:订单爆发与美股映射

• 发生了什么:优必选成人向超仿真人形机器人订单超1.3万台;摩根士丹利将中国2026年人形机器人出货量上修至5万台。@aleabitoreddit 将美国人形玩家类比LLM格局:Agility(CCXI)像Anthropic(AMZN/NVDA背书),Optimus像xAI,Figure像ChatGPT,Boston Dynamics像Gemini。其最大持仓为Agility Robotics,拟最早9月通过CCXI在纳斯达克上市,年产能1万+台。 • 涉及标的:CCXI、Agility、Unitree、Optimus • 共识 / 分歧:人形机器人热度极高;但@aleabitoreddit 也质疑「把机器人做性感」是否成新瓶颈——需求「高得令人不安」。

被动元件与测试通胀链

• 发生了什么:@aleabitoreddit 汇总多条产业链情报——国巨全线电容涨价;探针卡/测试插座因贵金属涨价+测试针产能紧缺将涨价;三星与美国大厂签MLCC长期协议;台湾OSAT封装测试涨价,memory与封测产能均成瓶颈。 • 涉及标的:Yageo、KYEC、Ardentec、ASX • 共识 / 分歧:涨价链从MLCC向钽电容、探针卡扩散获广泛认同;OpenAI推理成本减半的消息或压制部分算力需求预期(分歧点)。

AI电力:燃料电池与燃机

• 发生了什么:电网瓶颈推动Brookfield对BE融资从50亿增至250亿(5倍)。@Balder13946731 提前20分钟提示BE盘后飙升。西门子能源将燃机年需求上修至110–120GW;GE Vernova燃气轮机涨价300%、订单排到2030年。 • 涉及标的:BE、西门子能源、GEV • 共识 / 分歧:AI电力紧缺为强共识;燃料电池 vs 燃机 vs 核电路径有分工,但整体高景气无异议。

SIVE(Sivers Photonics)机构融资与纳斯达克上市

• 发生了什么:SIVE 完成7亿瑞典克朗机构融资(超额认购、定价57 SEK接近市价63 SEK),用于InP激光器与光放大器产能扩张;并确认未来数季内完成纳斯达克上市流程。@aleabitoreddit 认为机构资金已去风险资产负债表,标志向HVM(大批量制造)过渡的拐点。 • 涉及标的:SIVE • 共识 / 分歧:@aleabitoreddit 强烈看好;但市场短线对光通信整体抛售,形成情绪与基本面的背离。

重点标的舆情

分歧与风险提示

• 风格切换 vs 科技未结束:A股今日大金融/养殖涨、科技跌,但机构认为并非大级别反转,科技或进入决赛圈轮动而非全面退潮。 • 存储断头杀风险:@Areskapitalon 明确做空存储,认为美元坚挺下叙事过气即杀;与产业链「紧缺至2028」的长期逻辑冲突。 • 市场广度背离:@Bluekurtic 连续七日标普与广度背离,历史上或预示回调。 • Burry做空:@Balder13946731 报道Burry做空TSLA、NVDA、AMAT、CAT,但市场总体仍偏乐观。 • OpenAI推理优化:推理成本减半或降低GPU需求增速,对算力链预期构成潜在扰动。

博主速览

今日无发帖:@TJResearch、@moneyforlife、@jdhasoptions、@flyingwhale919、@WarrenPies

今日无金融相关帖:@jimmyhuli、@ShanghaoJin

海外情绪:偏多 ███████░░░ — 7月季节性/年中涨幅统计偏多,但主题快速轮动与广度背离构成隐忧

? 今日热点个股

⚠️ 以下仅供参考,不构成投资建议。股市有风险,投资需谨慎。