全球算力芯片市场正经历“AI需求爆发与地缘政治博弈”的双重驱动,英伟达GB300/Rubin平台量产在即带动产业链提前备货,国产昇腾、海光等芯片加速替代。

算力芯片定义

算力芯片正经历从通用计算向专用化加速的转型,CPU作为基础算力载体仍不可替代,而GPU/GPGPU凭借并行能力主导AI训练,NPU/TPU等定制芯片则在推理场景实现能效突破;FPGA因可重构特性成为边缘计算核心,ASIC通过算法固化满足规模化需求。国产芯片(如昇腾NPU)在特定领域逐步突破,但GPU等高端市场仍由国际巨头主导,未来竞争焦点集中于架构创新与场景适配能力。

资料来源:中商产业研究院整理

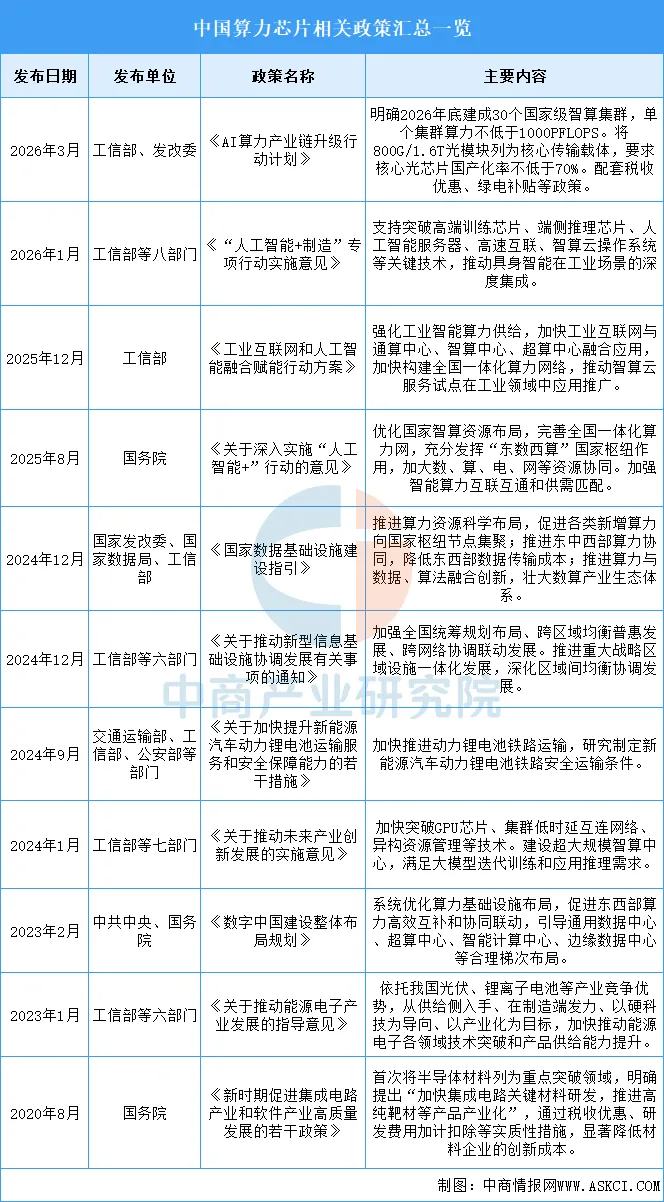

算力芯片行业发展政策

近年来,国家陆续出台了多项政策,鼓励算力芯片行业的发展与创新。《AI算力产业链升级行动计划》《“人工智能+制造”专项行动实施意见》《工业互联网和人工智能融合赋能行动方案》等产业政策为算力芯片行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

算力芯片行业发展现状

1.CPU

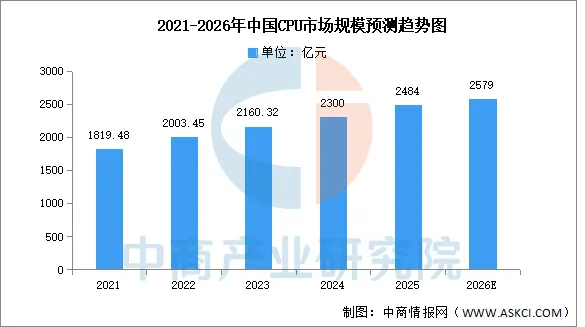

CPU的主要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2026-2031年中国CPU市场前景预测深度研究报告》显示,2024年中国CPU行业市场规模约为2300亿元,2025年将达2484亿元。中商产业研究院分析师预测,2026年市场规模有望接近2600亿元。

数据来源:中商产业研究院整理

2.GPU

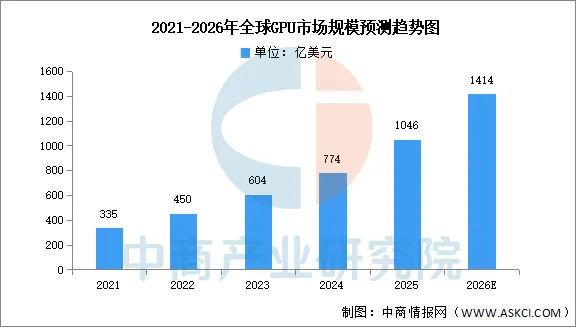

中商产业研究院发布的《2026-2031年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2024年全球GPU市场规模为774亿美元,2025年约达1046亿美元。中商产业研究院分析师预测,随着智算中心资本投入持续增加,GPU在计算领域的应用已超越图形渲染,成为市场增长核心驱动力,2026年全球GPU市场规模有望超过1400亿美元。

数据来源:Verified MarketResearch、中商产业研究院整理

3.FPGA

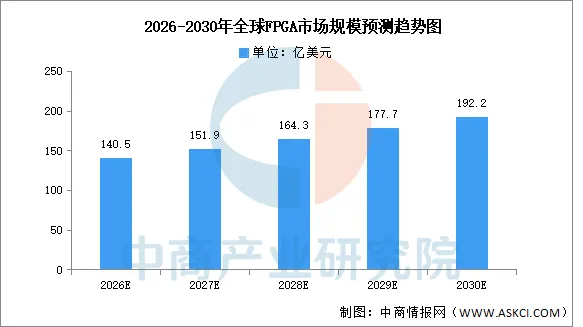

中商产业研究院发布的《2026-2031年中国现场可编程门阵列芯片(FPGA芯片)产业调研及发展趋势预测报告》显示,随着5G通信基础设施升级、人工智能与边缘计算需求爆发、汽车电子及工业自动化领域应用深化,以及数据中心对可重构计算架构的广泛采纳,FPGA凭借其硬件可编程灵活性、低延迟并行处理能力和能效优势,正从传统通信领域向AI加速、自动驾驶、智能制造等新兴场景加速渗透。中商产业研究院分析师预测,到2026年,全球FPGA市场规模将达140.5亿美元,到2030年有望接近200亿美元。

数据来源:中商产业研究院整理

4.ASIC

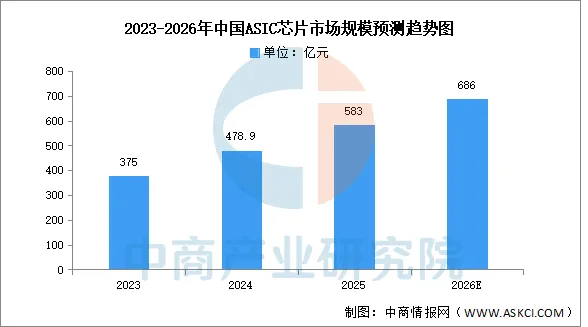

中商产业研究院发布的《2026-2031年中国ASIC芯片(专用集成电路)市场深度分析及发展前景研究预测报告》显示,2024年,中国ASIC芯片行业市场规模为478.9亿元,同比增长27.71%,标志着中国ASIC行业已形成从设计到落地的完整闭环,未来需持续突破,2025年约为583亿元。中商产业研究院分析师预测,2026年中国ASIC芯片市场规模有望接近700亿元。

数据来源:中商产业研究院整理

5.企业排名

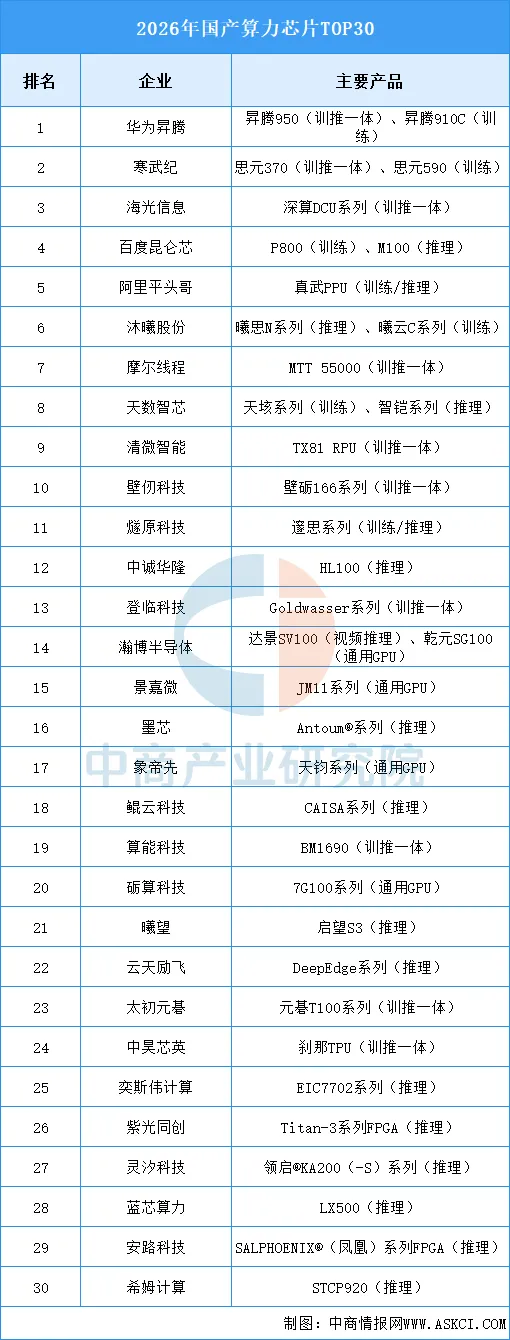

2026年国产算力芯片TOP30中,前三家企业格局清晰:华为昇腾凭借910C/910D算力卡及CloudMatrix超节点布局,稳居训推一体与大集群底座首位;海光依托深算二号/三代DCU及CUDA兼容生态,在政务、运营商智算集采中份额领先;寒武纪以思元590/690系列覆盖训练与推理场景,在智算中心与互联网客户中渗透率持续提升。前十企业还包括璧仞、摩尔线程、燧原、沐曦、平头哥、百度昆仑芯、腾讯紫霄等,分别卡位训练卡、推理卡及互联网自研配套等细分场景。

资料来源:中国科学院、中商产业研究院整理

算力芯片行业重点企业

1.华为

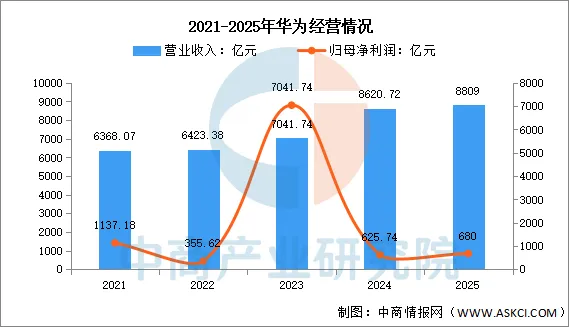

昇腾2026年的布局围绕910C/910D算力卡与Atlas 800I/9000系列AI服务器推进规模交付,通过超节点架构把多颗昇腾以高速互联做集群化捆绑,形成CloudMatrix 384等数据中心级算力单元输出给运营商、政务云与金融总行级智算中心,同时以CANN与昇思算子库为基础扩展MindIE推理套件,强化对主流训练框架与推理引擎的迁移兼容,把“训练—推理—集群调度”做成可复制的工程交付体系。2025年,华为实现全球销售收入8809亿元,净利润680亿元。

数据来源:中商产业研究院整理

2.寒武纪

中科寒武纪科技股份有限公司的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。公司的主要产品是云端智能芯片及板卡、智能整机、边缘计算、IP授权和基础系统软件平台、智能计算集群。

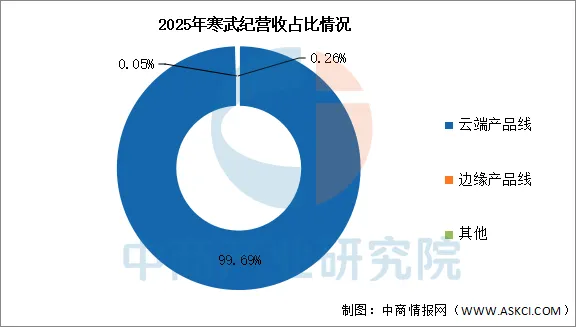

2026年第一季度实现营业收入28.85亿元,同比增长159.68%;实现归母净利润10.13亿元,同比增长185.35%。2025年主营产品包括云端产品线、边缘产品线,营收分别占整体的99.69%、0.05%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

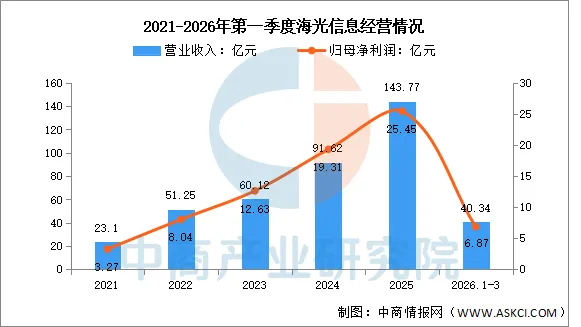

3.海光信息

海光信息技术股份有限公司的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。海光信息的主要产品是海光通用处理器(CPU)、海光协处理器(DCU)。

2026年第一季度实现营业收入40.34亿元,同比增长68.08%;实现归母净利润6.87亿元,同比增长35.77%。

数据来源:中商产业研究院整理

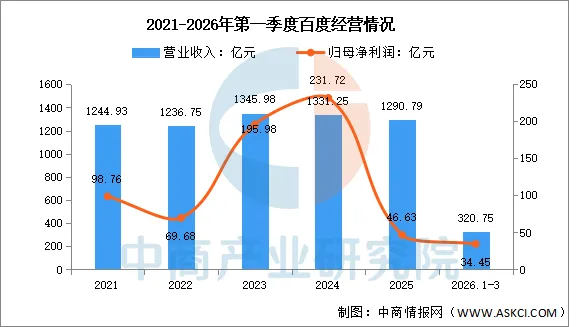

4.百度

百度是国内互联网大厂自研算力芯片的典型代表,整体布局以旗下昆仑芯为核心载体,走“自研XPU架构+文心大模型软硬协同+对内自用+对外行业输出”的差异化路径,未切入通用消费级显卡赛道,而是锚定云端AI训推场景。2026年其主力产品已迭代至昆仑芯第三代,可全栈适配文心大模型训练与推理需求,配套提供CUDA生态迁移工具降低外部客户适配成本;对内支撑百度搜索、文心一言、百度智能云等核心业务,对外通过百度智能云渠道输出智算中心算力解决方案,覆盖政务、金融、能源等行业智算场景。

2026年第一季度实现营业收入320.75亿元,同比下降1.16%;实现归母净利润34.45亿元,同比下降55.36%。

数据来源:中商产业研究院整理

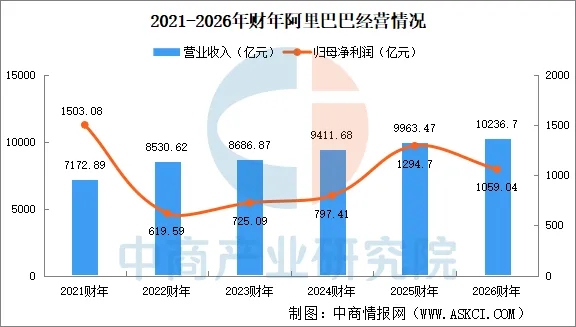

5.阿里

阿里巴巴是国内互联网系自研算力芯片的核心代表之一,布局以旗下平头哥半导体为主体,走“倚天ARM架构CPU+含光NPU”双线协同、通义大模型软硬耦合的云侧算力路线,未盲目切入通用GPU赛道,而是锚定智算集群底座与AI推理场景。2026年平头哥倚天、含光系列已迭代至适配通义大模型训练推理的较新版本,配套提供异构算力调度与生态迁移工具;对内支撑淘宝天猫、通义、阿里云核心业务,对外通过阿里云输出政企、金融、能源等行业智算解决方案。

2026财年全年,阿里巴巴实现营收10236.7亿元,同比增长3%;归母净利润为1059.04亿元,净利润为1021.27亿元,同比下降19%。

数据来源:中商产业研究院数据库

算力芯片行业发展前景

1.自主可控打开国产导入窗口

算力芯片作为AI大模型、智算中心与关键行业数字化的底层引擎,其供应安全已被上升到国家战略层面,信创采购、国资云、关键行业算力国产化比例等导向,为国产算力芯片提供了从“可选项”变“必选项”的政策通道。这种战略级的国产替代窗口,帮助国内算力芯片企业突破以往“没有大规模客户验证就难以迭代”的死循环——政务、运营商、金融、能源等关基行业愿意开放真实负载做联合调优,让国产芯片在集群部署、长稳运行、故障率控制等工程维度上完成从样机级到生产级的跨越,逐步构建起可与海外主流方案并列的第二供应体系。

2.先进封装突破单芯片瓶颈

在先进制程受外部约束的背景下,国内算力芯片正把竞争维度从“单芯片主频与晶体管数”延伸到“ chiplet互连、2.5D/3D封装、HBM集成、芯粒化设计”等系统级路径,通过die-to-die高速接口、硅中介层与封装内网络把多个中等制程芯粒拼成等效大算力单元。这种以先进封装换制程宽度的思路,帮助行业绕开部分单点工艺短板,在训练卡、推理卡、DPU等品类中做出具备竞争力的产品形态,同时也倒逼国内封测链在TSV、RDL、微凸点、封装基板等细分环节加速成熟,形成“设计—封装—系统”联动的差异化突破口。

3.软硬协同补齐生态短板

算力芯片的真实壁垒从来不止于标称算力,更在于驱动、算子库、通信原语、推理引擎、编译优化与主流框架、大模型训练库的适配深度。国内企业正围绕自研架构做CUDA兼容迁移路径与原生软件栈的双轨投入,并把算子优化、混合并行、显存管理、集合通信等痛点逐个啃下来。这种“芯片—驱动—框架—模型”的垂直协同,帮助国产算力芯片降低开发者的迁移成本,让存量训练脚本与推理流水线能在新平台上跑通、跑稳、跑出性价比,是从“能点亮”走向“敢进核心业务”的决定性一跃。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告