—— 集采重塑格局,国产替代加速,出海打开增量

第一章行业概况与发展背景

1.1体外诊断行业定义与分类

体外诊断(In Vitro Diagnosis, IVD)是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或身体功能的产品与服务。IVD是医疗器械行业中最大的细分领域,覆盖疾病预防、筛查、诊断、治疗监测、预后评估等全生命周期。

按检测原理和技术平台,IVD可分为以下主要细分领域:

细分领域 | 主要技术 | 检测项目举例 | 技术特点 |

免疫诊断 | 化学发光、酶联免疫、胶体金 | 肿瘤标志物、甲状腺功能、传染病 | 自动化程度高、通量大 |

生化诊断 | 分光光度法、电极法 | 肝肾功能、血糖、血脂 | 成熟度高、成本低 |

分子诊断 | PCR、NGS、FISH | 基因突变、病原体核酸、产前筛查 | 精准度高、技术壁垒高 |

POCT | 免疫层析、微流控、生物传感器 | 血糖、早孕、心肌标志物 | 快速、便携、操作简单 |

血液检测 | 血细胞分析、凝血分析 | 血常规、凝血功能 | 标准化程度高 |

微生物检测 | 培养、质谱、分子 | 细菌鉴定、药敏试验 | 周期长、培养依赖 |

1.2全球IVD行业发展历程

全球IVD行业经历了近百年的发展。20世纪初,简单的血液和尿液化学检测开启了体外诊断的序幕。50-60年代,自动化分析仪器的出现推动了行业规模化发展。70-80年代,酶联免疫(ELISA)和单克隆抗体技术的突破,使免疫诊断成为主流。90年代,PCR技术的发明革命性地推动了分子诊断领域。进入21世纪,化学发光免疫分析(CLIA)逐步取代ELISA成为免疫诊断主流,高通量测序(NGS)技术大幅降低了基因测序成本,POCT在基层医疗和家庭场景快速普及。

近年来,AI辅助诊断、液体活检、临床质谱等新兴技术不断涌现,IVD行业正从"标准化检测"向"精准化、个性化诊断"演进。全球IVD市场已成为医疗器械领域规模最大、创新最活跃的细分市场之一。

1.3中国IVD行业发展阶段

中国IVD行业起步较晚,但发展速度惊人。大致经历了三个阶段:

第一阶段(2000年以前)——进口依赖期:国内IVD市场几乎被罗氏、雅培、西门子、贝克曼等外资品牌垄断,国产品牌仅在生化诊断等低端领域有一定份额。

第二阶段(2000-2015年)——国产替代起步期:迈瑞医疗、新产业、安图生物等本土企业相继成立并快速成长,在生化诊断领域率先实现突破,国产化率快速提升。化学发光领域开始国产化探索。

第三阶段(2015年至今)——全面替代与国际化期:在政策扶持和集采倒逼下,国产品牌在化学发光、分子诊断等高端领域加速替代。迈瑞医疗IVD业务跻身全球前列,新产业化学发光装机量全球领先。同时,中国企业大规模出海,发展中国家市场成为重要增量。

第二章市场规模与增长趋势

2.1全球IVD市场规模

全球IVD市场是医疗器械行业中规模最大的细分市场。综合MarketsandMarkets、GMI、Industry Research等多家机构数据,2024年全球IVD市场规模约为1,010-1,060亿美元,2025年预计达到1,090亿美元左右。新冠疫情后,IVD市场经历了"高增长-回落-回归常态"的过程,当前已基本完成新冠检测需求的出清。

从增长预期看,各机构对2025-2030年CAGR的预测集中在5%-7%之间,取中位数约6%。驱动因素包括全球人口老龄化加剧、慢性病高发、精准医疗需求增长、新兴市场医疗基础设施完善等。预计到2030年,全球IVD市场规模将达到1,500-1,580亿美元,2032年进一步增长至1,650亿美元以上。

图2-1全球体外诊断(IVD)市场规模及增长率(2020-2032)

从区域分布看,北美仍是全球最大的IVD市场,占据约40%的市场份额;欧洲位居第二,占比约25%;亚太地区增速最快,CAGR约7-8%,其中中国是亚太市场的核心增长引擎。拉丁美洲、中东等新兴市场虽然基数较小,但增长潜力可观。

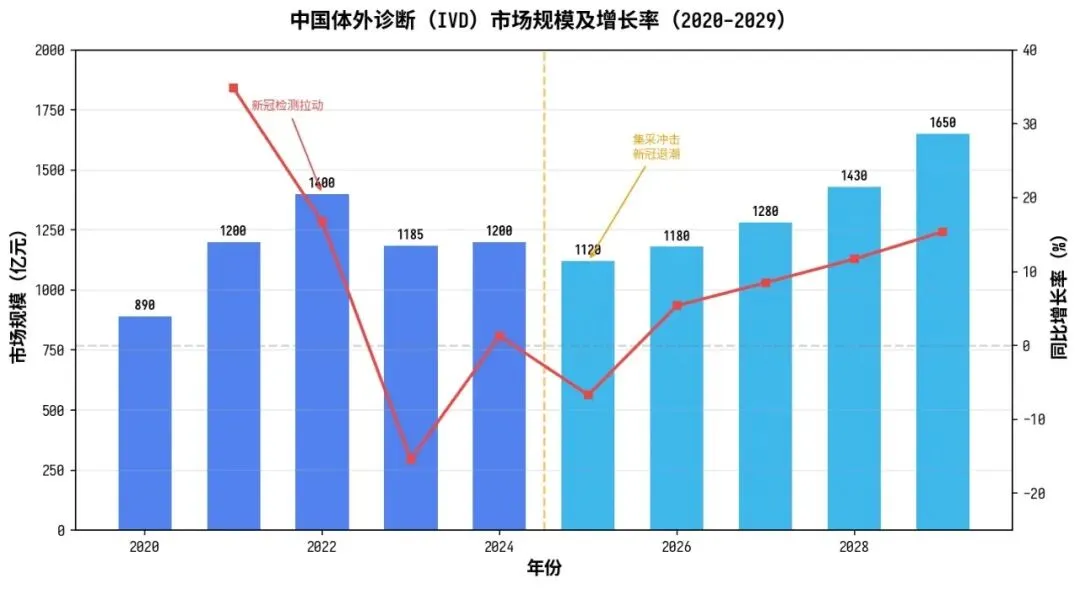

2.2中国IVD市场规模

中国IVD市场经历了新冠期间的非常态扩张后,2023年起进入调整期。根据智研咨询、IQVIA等机构数据,2024年中国IVD市场规模约1,200亿元,同比基本持平。2025年受集采扩面影响,市场规模进一步承压,IQVIA数据显示前三季度同比下滑5.9%,其中生化免疫市场下滑最为明显。

但从趋势看,2025年大概率是中国IVD市场的阶段性底部。集采冲击逐步消化后,行业将回归常态化增长。预计2026年市场开始温和复苏,2027-2029年CAGR恢复至5-8%,到2029年市场规模将达到约1,650亿元。

图2-2中国体外诊断(IVD)市场规模及增长率(2020-2029)

需要指出的是,中国IVD市场的"量缩价跌"并不代表需求萎缩。实际上,检测人次仍在增长,尤其是基层医疗和肿瘤早筛需求快速释放。市场规模的下滑主要是集采导致试剂价格大幅下降所致,量增价减是当前阶段的核心特征。

2.3市场增长驱动因素

中国IVD市场的长期增长逻辑并未改变,主要驱动因素包括:

驱动因素 | 具体表现 | 影响程度 |

人口老龄化 | 60岁以上人口突破3亿,慢性病检测需求持续增长 | ★★★★★ |

分级诊疗推进 | "十五五"规划强调基层检测能力建设,基层市场扩容 | ★★★★☆ |

肿瘤早筛普及 | 液体活检、NGS等新技术推动肿瘤早筛渗透率提升 | ★★★★☆ |

国产替代加速 | 集采倒逼进口替代,国产品牌份额持续提升 | ★★★★★ |

出海增量 | 发展中国家市场快速拓展,海外收入占比提升 | ★★★★☆ |

技术创新 | AI+诊断、质谱、微流控等新技术打开增量空间 | ★★★☆☆ |

第三章细分市场分析

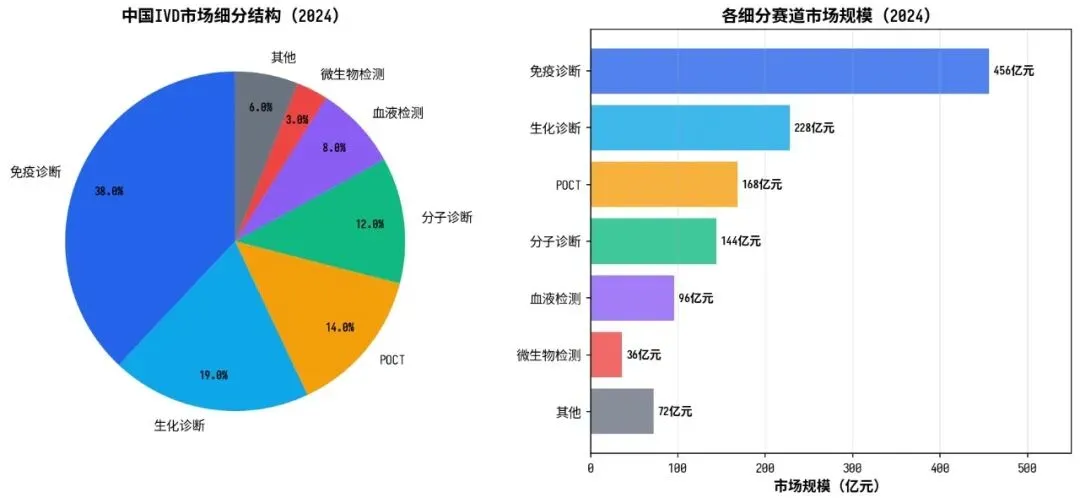

中国IVD市场按技术平台可分为免疫诊断、生化诊断、分子诊断、POCT、血液检测、微生物检测等细分领域。各细分赛道的成熟度、竞争格局和增长潜力差异显著。

图3-1中国IVD市场细分结构及各赛道规模(2024)

3.1免疫诊断——化学发光引领进口替代

免疫诊断是中国IVD市场中规模最大的细分领域,2024年市场规模约456亿元,占比38%。其中化学发光免疫分析(CLIA)是免疫诊断的绝对主流技术,占免疫诊断市场的70%以上。

化学发光赛道是近年来IVD行业竞争最激烈的领域。长期以来,罗氏、雅培、贝克曼、西门子四巨头占据中国化学发光市场70%以上份额。但2021年安徽集采成为分水岭——新产业、迈瑞、安图等国产龙头在集采中大面积中标,外资品牌因无法接受低价而退出部分市场。截至2025年,国产品牌在化学发光领域的市场份额已从2020年的不足25%提升至约35%。

从装机量看,新产业化学发光仪器国内累计装机超过11,000台,位居国产第一;迈瑞医疗凭借整体解决方案优势,装机量快速增长;安图生物在微生物检测和化学发光双赛道布局;亚辉龙在自身免疫和高血压检测领域形成差异化优势。2024年化学发光仪器品牌销售数量排行中,迈瑞、新产业、安图、亚辉龙已跻身前四,罗氏退居第五。

化学发光领域的核心竞争已从"有没有"转向"好不好"。高速机型(400速以上)、流水线整合能力、检测项目丰富度成为竞争焦点。新产业MAGLUMI X10(千速旗舰)、迈瑞CL-8000i等高端机型的推出,标志着国产化学发光在硬件性能上已接近国际水平。但在特殊项目(如自身免疫、罕见标志物)的试剂菜单丰富度上,与外资品牌仍有差距。

3.2生化诊断——成熟赛道,集采冲击最大

生化诊断是IVD行业中最为成熟的细分领域,2024年市场规模约228亿元,占比19%。生化诊断技术壁垒相对较低,国产化率已超过70%,迈瑞医疗、迪瑞医疗、迈克生物等国产品牌占据主导地位。

正因为成熟度高、国产化率高,生化诊断也成为集采冲击最大的领域。江西联盟生化试剂集采中,部分项目降价幅度超过70%,试剂价格逼近成本线。行业逻辑已从"卖试剂赚钱"转向"以仪器装机量+试剂耗材+服务"的综合竞争。

未来生化诊断的增长主要来自两方面:一是基层医疗机构的检测能力提升带来的增量需求;二是生化免疫流水线的推广,将生化检测与免疫检测整合,提升单台设备产出。但整体来看,生化诊断已进入低增长阶段,年增速预计在2-3%。

3.3分子诊断——NGS与PCR双轮驱动

分子诊断是IVD行业中技术壁垒最高、增长潜力最大的细分领域之一,2024年市场规模约144亿元,占比12%。分子诊断主要包括PCR(聚合酶链式反应)、NGS(高通量测序)、FISH(荧光原位杂交)等技术平台。

PCR是分子诊断的基础技术,在传染病检测(新冠核酸检测的主力技术)、产前筛查、肿瘤伴随诊断等领域应用广泛。国产PCR企业包括达安基因、之江生物、圣湘生物等,在仪器和试剂方面均已实现国产化。

NGS(高通量测序)是分子诊断领域增长最快的方向。华大基因、贝瑞基因、燃石医学等企业在无创产前筛查(NIPT)、肿瘤伴随诊断、遗传病检测等领域深耕多年。华大智造作为国产测序仪龙头,其DNBSEQ平台已打破Illumina的垄断,2025年1月全球首款自发光测序仪DNBSEQ-E25获批NMPA注册证,标志着国产测序技术取得重大突破。

液体活检作为分子诊断的前沿方向,通过检测血液中的ctDNA、CTC等标志物实现肿瘤早筛和动态监测。2025年全球液体活检市场规模约116.6亿美元,CAGR高达28.6%,是IVD行业中增速最快的细分赛道之一。国内方面,贝瑞基因、鹍远生物、燃石医学等企业在肝癌、结直肠癌早筛领域已有产品落地。

3.4POCT——基层医疗与家用检测双引擎

POCT(Point-of-Care Testing,即时检验)是IVD行业中增长最快的细分领域之一,2024年市场规模约168亿元,占比14%。POCT的核心优势在于"快速、便携、易操作",在基层医疗、急诊、ICU、家用等场景具有不可替代的价值。

POCT市场的主要驱动力来自两方面:一是分级诊疗政策推动基层医疗机构检测能力建设,乡镇卫生院、社区卫生服务中心对POCT设备的需求快速增长;二是消费级检测产品(血糖仪、早孕试纸、排卵检测等)在家用场景的普及,万孚生物、基蛋生物等企业在该领域深耕多年。

从技术演进看,POCT正从传统的胶体金层析向微流控、生物传感器、便携式分子诊断等方向升级。微流控技术将样品处理、反应、检测集成在一张芯片上,实现了"样本进、结果出"的自动化流程,是POCT未来发展的核心方向。

3.5其他细分领域

血液检测:主要包括血常规、凝血功能检测等,市场规模约96亿元。希森美康、迈瑞医疗、帝迈生物等是主要玩家,国产化率约65%。血液检测标准化程度高,市场增长稳定。

微生物检测:市场规模约36亿元,包括细菌培养、鉴定、药敏试验等。传统培养法周期长,质谱技术和分子诊断正在改变微生物检测格局。Global Data预测2025年中国微生物检测市场规模将达120亿元(含临床+非临床)。

IVD核心原料:包括抗原、抗体、酶、磁珠等,是IVD产业链的上游核心环节。长期以来,IVD原料市场被HyTest、BBI、Merck等外资企业主导,进口产品市场份额超过80%。近年来,菲鹏生物、诺唯赞、义翘神州等国产原料企业快速成长,但在高端原料方面仍有较大差距。

第四章竞争格局分析

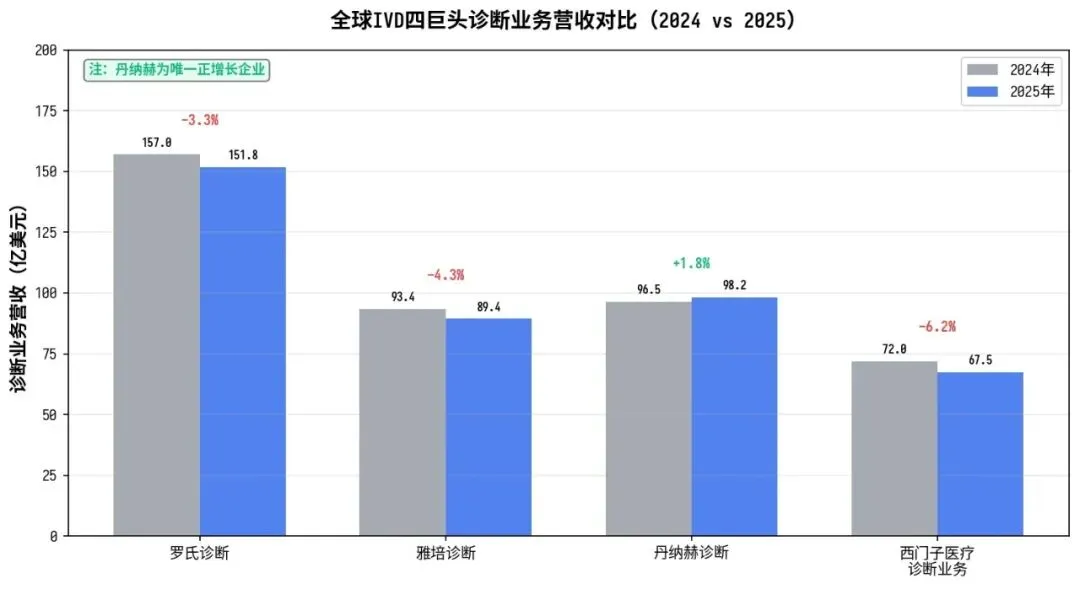

4.1全球IVD四巨头

全球IVD市场长期由罗氏、雅培、丹纳赫(贝克曼库尔特)、西门子医疗四巨头主导,合计占据全球IVD市场约45%的份额。2025年,四巨头的业绩表现出现明显分化:

图4-1全球IVD四巨头诊断业务营收对比(2024 vs 2025)

罗氏诊断:2025年诊断业务销售额138亿瑞士法郎(约152亿美元),同比下降3.3%,但仍稳居全球第一。中国市场因IVD集采冲击,诊断业务收入同比下降24%(至约17.26亿瑞士法郎),是拖累整体业绩的主要因素。排除中国市场,罗氏诊断销售额同比增长约5%。中心实验室业务(免疫分析和临床化学)是罗氏诊断的核心收入来源。

雅培诊断:2025年诊断业务收入89.37亿美元,同比下降4.3%。新冠检测需求的彻底出清(影响约5亿美元)和中国带量采购是主要拖累因素。雅培在快速诊断(POCT)领域保持全球领先地位,其BinaxNOW、ID NOW等快速检测产品在呼吸道感染检测市场表现强劲。

丹纳赫诊断:2025年诊断业务(贝克曼库尔特)是四巨头中唯一实现正增长的企业,营收约98亿美元,同比增长约1.8%。贝克曼库尔特在中心实验室自动化流水线领域具有领先优势,其DxH系列血细胞分析仪和AU系列生化分析仪在中国三级医院有广泛装机。

西门子医疗诊断:2025财年(截至2025年9月)体外诊断业务可比营收下降6.5%,主要受中国市场结构性变化影响。调整后息税前利润率仅0.9%,在四巨头中最低。西门子诊断在影像+诊断的整体解决方案方面有差异化优势,但诊断业务本身的竞争力相对偏弱。

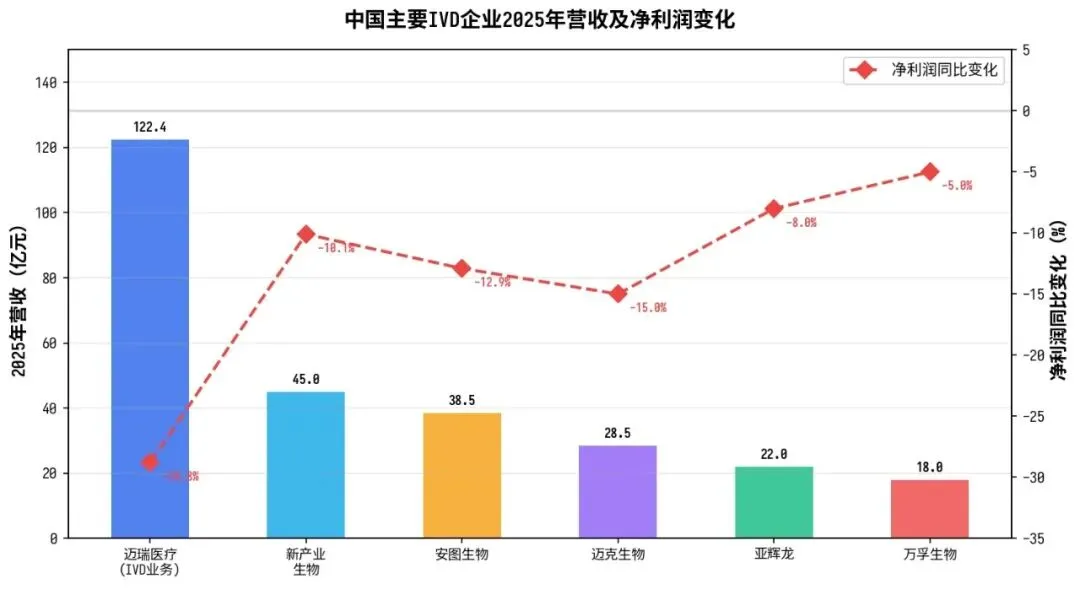

4.2中国IVD头部企业

中国IVD企业经过二十余年的发展,已形成一批具有较强竞争力的头部企业。2025年虽受集采冲击业绩普遍承压,但长期竞争力仍在持续提升。

图4-2中国主要IVD企业2025年营收及净利润变化

企业 | 核心优势 | 2025年营收(亿元) | 关键动态 |

迈瑞医疗 | IVD+影像+监护整体方案 | 122.4(IVD业务) | 国际业务占比达50%,海外IVD双位数增长 |

新产业生物 | 化学发光装机量国产第一 | 45.0 | MAGLUMI X10千速旗舰获批销售 |

安图生物 | 微生物+化学发光双赛道 | 38.5 | 流水线装机加速,微生物检测领先 |

迈克生物 | 生化+免疫双平台 | 28.5 | 生化试剂集采承压,转型流水线 |

亚辉龙 | 自身免疫差异化 | 22.0 | iFlash系列装机增长,海外拓展 |

万孚生物 | POCT龙头 | 18.0 | 基层市场+家用检测双线布局 |

迈瑞医疗是中国IVD行业的绝对龙头。2025年上半年IVD业务营收64.24亿元,国际IVD业务实现双位数增长,国际业务收入占整体营收比重首次达到50%。迈瑞的核心优势在于"IVD+影像+监护"的整体解决方案能力,在三级医院的高端突破和海外市场的快速拓展是两大增长引擎。

新产业生物是国内化学发光领域的专精企业,国内累计装机超过11,000台,海外装机超过5,000台。2025年第三季度,国产"千速旗舰"MAGLUMI X10正式实现销售,标志着国产化学发光在检测速度上追平国际最高水平。新产业的注册证数量也位居行业前列,化学发光检测项目达141项。

安图生物在微生物检测和化学发光双赛道布局,是国内少有的微生物检测龙头。其全自动微生物质谱鉴定系统Autof ms系列在国产替代中表现突出。流水线业务(Autolas系列)装机加速,是公司未来的重要增长点。

4.3国产替代进程

国产替代是中国IVD行业过去五年最核心的主题。集采政策是最大的催化剂——在集采中,国产品牌凭借价格优势和快速响应能力,不断蚕食外资品牌的市场份额。

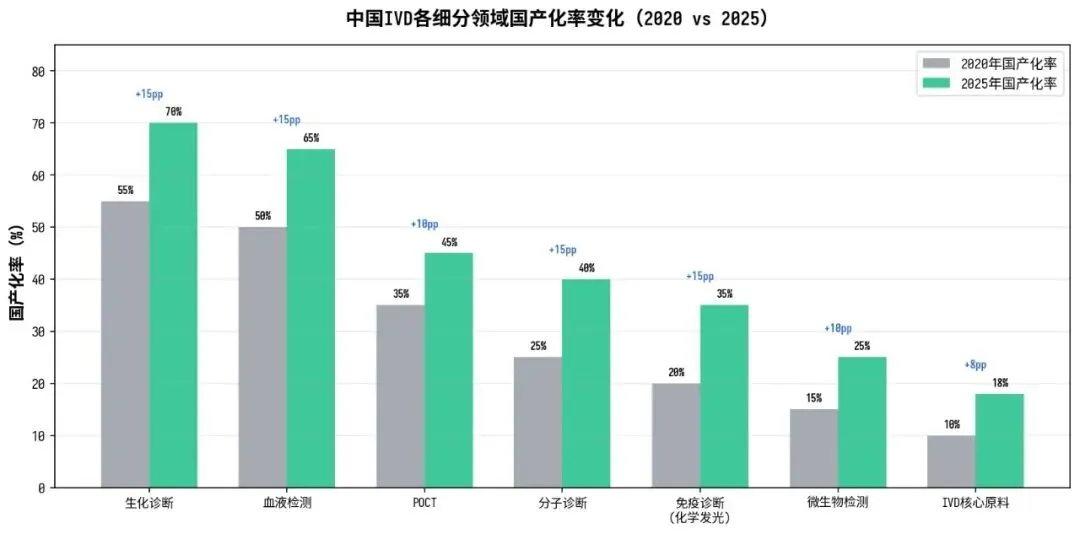

图4-3中国IVD各细分领域国产化率变化(2020 vs 2025)

从各细分领域看:

生化诊断国产化率最高,已达70%以上,迈瑞、迪瑞、迈克等品牌占据主导。生化诊断已基本完成国产替代,未来提升空间有限。

血液检测国产化率约65%,希森美康仍占据一定份额,但迈瑞、帝迈等国产企业增速更快。

POCT国产化率约45%,万孚生物、基蛋生物等在国产中领先,但雅培、罗氏在高端POCT市场仍有优势。

分子诊断国产化率约40%,PCR领域国产化程度较高,但NGS测序仪仍以Illumina为主,华大智造正在快速追赶。

免疫诊断(化学发光)国产化率约35%,是国产替代的主战场。集采加速了这一进程,但外资四巨头在高端医院仍有较强粘性。

微生物检测国产化率约25%,质谱技术的推广为国产替代提供了新机遇。

IVD核心原料国产化率仅18%左右,是产业链中"卡脖子"程度最高的环节。抗原、抗体、酶等关键原料仍高度依赖进口。

第五章政策环境与集采影响

5.1集采政策演进

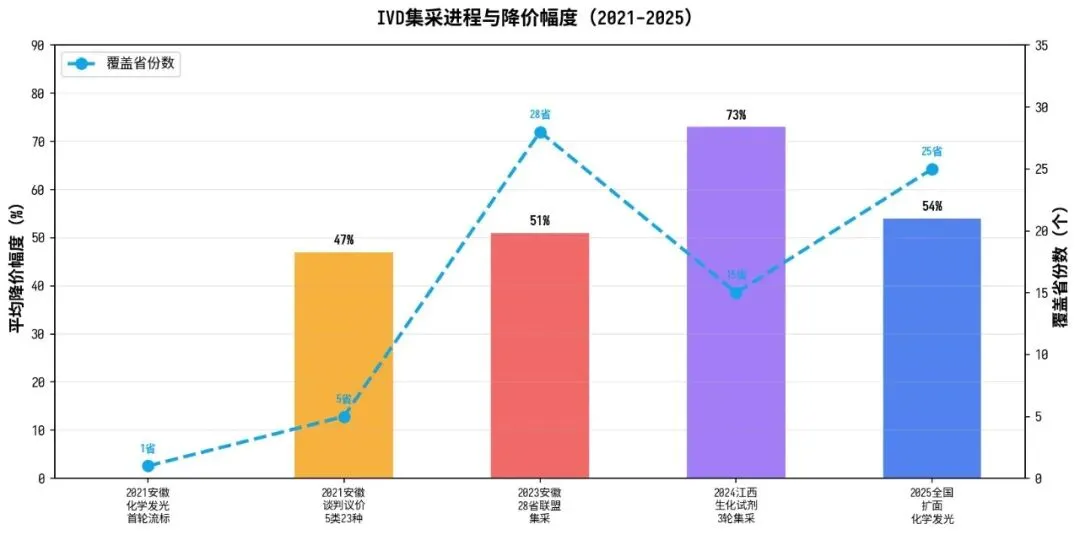

体外诊断试剂集中带量采购(集采/VBP)是近年来影响IVD行业最深刻的政策变量。自2021年安徽率先试点化学发光集采以来,IVD集采经历了从地方试点到全国扩面的快速推进过程。

图5-1IVD集采进程与降价幅度(2021-2025)

2021年8月,安徽省率先对化学发光类产品进行集采谈判,涉及肿瘤标志物、甲状腺功能、传染病等5大类23种试剂。这是国内首次对化学发光试剂进行省级集采,结果令人震惊——平均降价幅度47.02%,迈瑞全线中标,新产业14项中标,罗氏等外资品牌因无法接受低价而退出部分项目。

2023年,安徽牵头28省联盟集采,覆盖范围进一步扩大,平均降价幅度约51%。2024年,江西联盟对生化试剂进行3轮集采,部分项目降价幅度超过73%。2025年,化学发光集采进一步扩面至25省联盟,传染病八项(化学发光法)平均降幅54.14%,最高降幅65.2%。

集采对IVD行业的影响是深远的:

第一,试剂价格大幅下降,行业收入规模缩水。IQVIA数据显示,2025年前三季度中国IVD市场规模同比下滑5.9%,A股IVD板块营收同比下降14.5%,归母净利润同比下降26.4%。

第二,加速国产替代。国产品牌在集采中凭借价格优势大面积中标,外资品牌市场份额快速下降。罗氏诊断2025年中国区诊断业务收入同比下降24%。

第三,行业集中度提升。中小企业在集采中面临更大的生存压力,头部企业凭借规模效应和成本控制能力,市场份额进一步集中。

第四,倒逼企业转型。出海、流水线、高端机型、创新技术成为企业突破集采困局的四大方向。

展望未来,专家预计IVD试剂价格仍有20%-30%的下降空间。2026年很可能实现化学发光试剂全国集采,集采范围将从化学发光扩展到分子诊断、POCT等更多领域。集采将从"事件性冲击"变为"常态化的行业背景"。

5.2DRG/DIP支付改革

DRG/DIP(按疾病诊断相关分组/按病种分值付费)支付方式改革是另一项深刻影响IVD行业的政策。2025年底,DRG/DIP支付方式已覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖。

DRG/DIP的核心逻辑是"打包付费"——医保对每个病种支付固定金额,医院需要控制成本才能获得结余。这对IVD行业的影响是双面的:

一方面,医院有动力控制检验成本,减少不必要的检测项目,对高毛利的进口试剂形成压力,有利于国产替代。

另一方面,医院可能压缩检验科室的预算,对IVD企业的议价能力进一步增强。但同时,必要的诊断检测不会减少,尤其是影响治疗决策的关键检测项目。

2025年8月,国家医保局正式印发《医疗保障按病种付费管理暂行办法》,标志着DRG/DIP 2.0时代的到来。分组方案进行了调整,核心分组和细分组更加精细化,对诊断编码的准确性提出了更高要求。

5.3注册监管与行业标准

NMPA(国家药品监督管理局)对IVD产品的注册监管持续加强。2025年,国家药监局共受理医疗器械注册申请14,647项,同比增长5.9%。其中体外诊断试剂注册3,566项,占全部医疗器械注册数量的25.1%。

从注册证分布看,江苏、广东、北京、上海、山东五省市占国内医疗器械和体外诊断注册总量的67.9%,产业集聚效应明显。国内获批三类医疗器械3,097件中,体外诊断1,517件,占比近50%,反映出IVD行业创新活跃度高。

注册监管趋严的另一个体现是临床试验要求的提升。NMPA对IVD产品的临床评价路径进行了优化,部分成熟产品可通过同品种比对路径豁免临床试验,但创新产品仍需严格的临床试验数据支持。这对中小企业的研发投入和注册能力提出了更高要求。

第六章技术趋势与创新方向

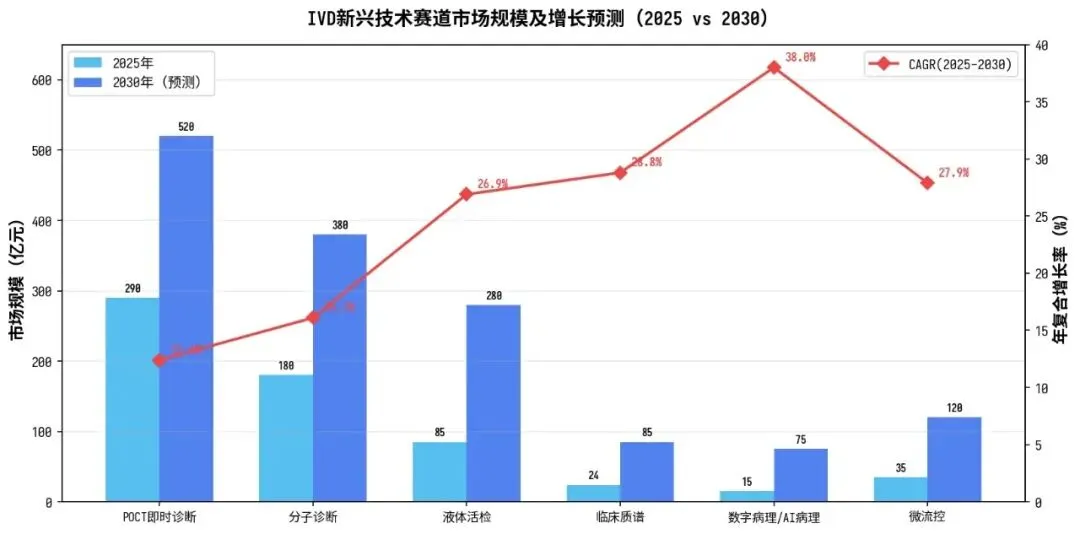

IVD行业正处于技术变革的关键时期。AI、液体活检、临床质谱、微流控等新兴技术正在重塑行业格局,为后集采时代的IVD企业提供了新的增长曲线。

图6-1IVD新兴技术赛道市场规模及增长预测(2025 vs 2030)

6.1AI+诊断

人工智能正在深刻改变IVD行业。AI在诊断领域的应用主要包括:AI辅助影像诊断(数字病理)、AI辅助检验结果解读、AI驱动的智能实验室管理等。

数字病理是AI+诊断最成熟的落地场景。2025年全球数字病理市场规模约13亿美元,预计到2034年将达到57.5亿美元,CAGR高达18.56%。AI病理诊断市场增长更快——2026年全球AI病理诊断市场规模已突破42.8亿美元,预计到2030年将达到198.7亿美元。

国内方面,2024年浙江大学医学院附属第一医院等机构已开始探索"病理+AI"模式,AI系统可在数秒内从数以万计的细胞中筛选出病变细胞,大幅提升诊断效率和准确度。目前聚焦医学影像的大模型产品已达56款,覆盖图像采集、处理及诊断全流程。

AI在检验领域的应用也在加速。迈瑞医疗的"智能化实验室"解决方案,通过AI算法优化检测流程、自动审核检验结果、预测设备维护需求,已在多家三甲医院落地。AI+IVD的核心价值在于:提升诊断效率、减少人为误差、优化资源配置。

6.2液体活检与肿瘤早筛

液体活检通过检测血液中的ctDNA(循环肿瘤DNA)、CTC(循环肿瘤细胞)、外泌体等标志物,实现肿瘤的早期筛查、伴随诊断和动态监测。相比传统组织活检,液体活检具有无创、可重复、实时反映肿瘤状态等优势。

2025年全球液体活检市场规模约116.6亿美元,预计到2034年将达到1,064.9亿美元,CAGR高达28.61%,是IVD行业中增速最快的细分赛道。ctDNA在液体活检市场中占据主导地位,2020年占比36.68%。

中国液体活检市场虽然起步较晚,但增长迅猛。根据国家癌症中心和Frost & Sullivan数据,中国恶性肿瘤发病人数逐年上升,预计2025年患病人数为520万人,2030年将达580万人。庞大的患者基数和早筛需求为液体活检提供了巨大的市场空间。

国内液体活检企业包括贝瑞基因(肝癌早筛PreCar项目)、鹍远生物(PanSeer泛癌种早筛)、燃石医学(肿瘤伴随诊断)、泛生子(肝癌早筛HCCscreen)等。Fit-DNA等分子诊断筛查2030年对应市场规模有望达115亿元。

6.3临床质谱

临床质谱被誉为临床检验的"金标准"技术,在新生儿遗传代谢病筛查、治疗药物浓度监测、维生素检测、微生物鉴定等领域具有独特优势。质谱技术的灵敏度和特异性远高于传统免疫方法,可实现一次检测多个指标。

2025年全球质谱市场规模约77.1亿美元,预计到2034年将达到155.3亿美元,CAGR约8.09%。中国临床质谱市场目前规模约24亿元,整体市场(含非临床)超百亿元。其中新生儿遗传代谢病筛查市场规模17.2亿元,精神类药物浓度监测38.4亿元,微生物检测市场预计2025年达120亿元。

临床质谱的国产化率较低,仪器端主要被AB Sciex(丹纳赫)、赛默飞、沃特世、安捷伦等外资企业主导。国内企业中,安图生物的Autof ms系列微生物质谱仪、莱伯泰利的临床质谱平台、毅新博创的ClinTOF等正在加速国产替代。临床质谱被视为IVD行业"下一个化学发光",具有巨大的进口替代空间。

6.4微流控与Lab-on-a-Chip

微流控技术(Microfluidics)是将样品处理、反应、分离、检测等实验室功能集成在一块微米级通道芯片上的技术,也被称为"芯片上的实验室"(Lab-on-a-Chip)。微流控技术是POCT升级的核心技术方向。

微流控技术的优势在于:样本用量极少(微升甚至纳升级)、检测速度快(分钟级)、自动化程度高("样本进、结果出")、成本低(批量制造)。这些特性使微流控在基层医疗、急诊、家用检测等场景具有广阔的应用前景。

中国微流控市场规模约35亿元(2025年),预计到2030年将达到120亿元,CAGR约28%。国内企业包括微康生物、博晖创新、斯达尔生物等,但整体技术水平和产业化程度与国际先进水平仍有差距。随着POCT在基层医疗的普及和家用检测市场的打开,微流控技术将迎来快速发展期。

第七章出海与国际化

7.1出海动因与目标市场

在国内集采常态化、市场增长承压的背景下,出海已成为中国IVD企业的必然选择。中国IVD出海的动因主要有三:一是国内市场增长放缓,需要海外增量;二是集采导致国内试剂价格大幅下降,海外市场的利润率显著高于国内;三是国产品牌在技术性能上已具备国际竞争力,具备了出海的产品基础。

从目标市场看,中国IVD企业的出海路径呈现明显的分层特征:

市场层级 | 目标区域 | 市场特征 | 主要策略 |

第一梯队 | 欧洲、日本 | 准入门槛高、品质要求严 | 通过收购当地企业/CE认证突破 |

第二梯队 | 拉美、中东、东南亚 | 增长快、价格敏感度适中 | 渠道建设+性价比优势 |

第三梯队 | 非洲、南亚 | 基础设施弱、价格敏感度高 | 基础产品+技术培训 |

发展中国家是中国IVD企业出海的核心市场。迈瑞医疗2024年海外业务营收164.3亿元,其中发展中国家贡献109亿元,占国际收入的66.39%。发展中国家医疗基础设施正在完善,对性价比高的IVD产品需求旺盛,中国企业的产品定位与市场需求高度匹配。

7.2重点企业出海进展

迈瑞医疗:出海最成功的中国IVD企业。2025年上半年国际业务收入达83.32亿元,占整体营收比重首次达到50%。海外IVD业务实现双位数增长。迈瑞通过收购德国IVD企业IVD Distribution Services等方式布局欧洲市场,在发展中国家市场已建立完善的渠道网络。

新产业生物:化学发光出海标杆。海外累计装机超过5,000台,产品已进入意大利、西班牙等欧洲国家,同时在印度、巴西、泰国等发展中国家市场快速增长。新产业的海外收入占比持续提升,是集采环境下业绩的重要缓冲。

安图生物:微生物检测+化学发光双赛道出海。Autof ms系列微生物质谱仪在海外市场获得认可,化学发光产品也在东南亚、中东等市场加速装机。

万孚生物:POCT出海特色企业。在非洲、东南亚等市场深耕多年,疟疾、HIV等传染病快速检测产品在发展中国家有广泛需求。

东方生物:聚焦"人医+动保"双赛道海外布局,在北美和欧洲市场有一定份额,新冠检测期间积累了海外渠道资源。

第八章机会与展望

8.1布局机会

尽管IVD行业正处于集采阵痛期,但从长期看,行业基本面依然健康,多个方向存在布局机会:

方向一:化学发光进口替代深化。国产化率仅35%,仍有巨大提升空间。集采加速了国产替代进程,在高端机型(千速以上)、特殊检测项目(自身免疫、罕见标志物)方面有技术积累的企业将受益。关注迈瑞医疗、新产业、安图生物。

方向二:出海赛道。海外市场利润率显著高于国内,发展中国家市场增速快。已建立海外渠道和品牌认知的企业具有先发优势。关注迈瑞医疗、新产业。

方向三:液体活检与肿瘤早筛。CAGR近30%的高增长赛道,中国市场空间超百亿。在ctDNA检测、早筛产品研发方面有技术积累的企业值得关注。关注贝瑞基因、燃石医学、鹍远生物。

方向四:临床质谱。"下一个化学发光",国产化率低,进口替代空间大。在质谱仪器和试剂方面有布局的企业将受益于临床质谱渗透率提升。关注安图生物、莱伯泰利。

方向五:AI+诊断。AI病理、智能实验室等方向具有颠覆性创新潜力。在AI算法、数字病理方面有深度布局的企业值得关注。

方向六:IVD核心原料。国产化率仅18%,是产业链中"卡脖子"环节。在高端抗原、抗体、酶方面有研发能力的企业具有长期价值。关注菲鹏生物、诺唯赞。

8.2从业机会

IVD行业虽然面临集采压力,但作为医疗器械最大的细分领域,人才需求依然旺盛。以下方向存在较好的从业机会:

方向 | 岗位需求 | 能力要求 | 前景评估 |

海外销售/市场 | 海外区域经理、产品经理 | 外语+IVD产品知识+渠道管理 | ★★★★★ |

研发工程师 | 化学发光试剂研发、测序研发 | 免疫学/分子生物学硕士+ | ★★★★☆ |

注册法规 | 国内外注册专员/经理 | NMPA/CE/FDA法规熟悉 | ★★★★☆ |

AI算法工程师 | 病理AI、检验AI | 深度学习+医学影像 | ★★★★★ |

流水线工程师 | 实验室自动化方案 | 机械+软件+IVD集成 | ★★★★☆ |

质谱应用工程师 | 临床质谱方法开发 | 分析化学+质谱操作 | ★★★★☆ |

从地域看,深圳(迈瑞、新产业、亚辉龙)、广州(万孚、达安)、北京(万泰、乐普)、上海(安图、之江)、苏州(贝克曼、博晖)是IVD企业最集中的城市,从业机会最多。

从职业发展路径看,IVD行业的研发和注册岗位对专业背景要求较高(生物学、医学、化学等相关专业),但销售和市场岗位更看重综合能力,适合跨专业人才进入。海外岗位是当前最紧缺的方向,具有外语能力和IVD行业经验的复合型人才薪资溢价明显。

8.3风险提示

集采扩面风险:2026年化学发光试剂可能实现全国集采,分子诊断、POCT等领域的集采也在推进中。试剂价格仍有20%-30%的下降空间,企业毛利率将持续承压。

行业出清风险:中小企业在集采和DRG/DIP双重压力下面临生存危机,行业整合加速。近40家A股IVD企业2025年前三季度净利润同比下降26.4%,部分企业可能面临经营困难。

技术迭代风险:AI、NGS、质谱等新技术对传统IVD技术形成替代威胁。在传统技术路线上积累深厚但新技术布局不足的企业,可能面临技术路线被淘汰的风险。

地缘政治风险:出海过程中可能面临贸易壁垒、技术封锁等地缘政治风险。中美科技竞争可能影响IVD核心原料(高端抗体、酶等)的供应链安全。

政策不确定性:医保控费政策持续加码,检验项目收费可能进一步下调。DRG/DIP 2.0的分组方案调整可能影响部分检测项目的临床使用量。

资料原文件已上传,可点击查看末尾

免责声明:本报告基于公开资料整理,数据来源于行业研究机构、上市公司财报、 政府公开信息等。报告内容仅供研究参考,不构成任何决策参考或决策依据。 数据截至2025年底,部分2025年数据为基于公开信息的估算值。