AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

制造企业对AI的焦虑,常常停在同一个问题上:「技术到底够不够用?」

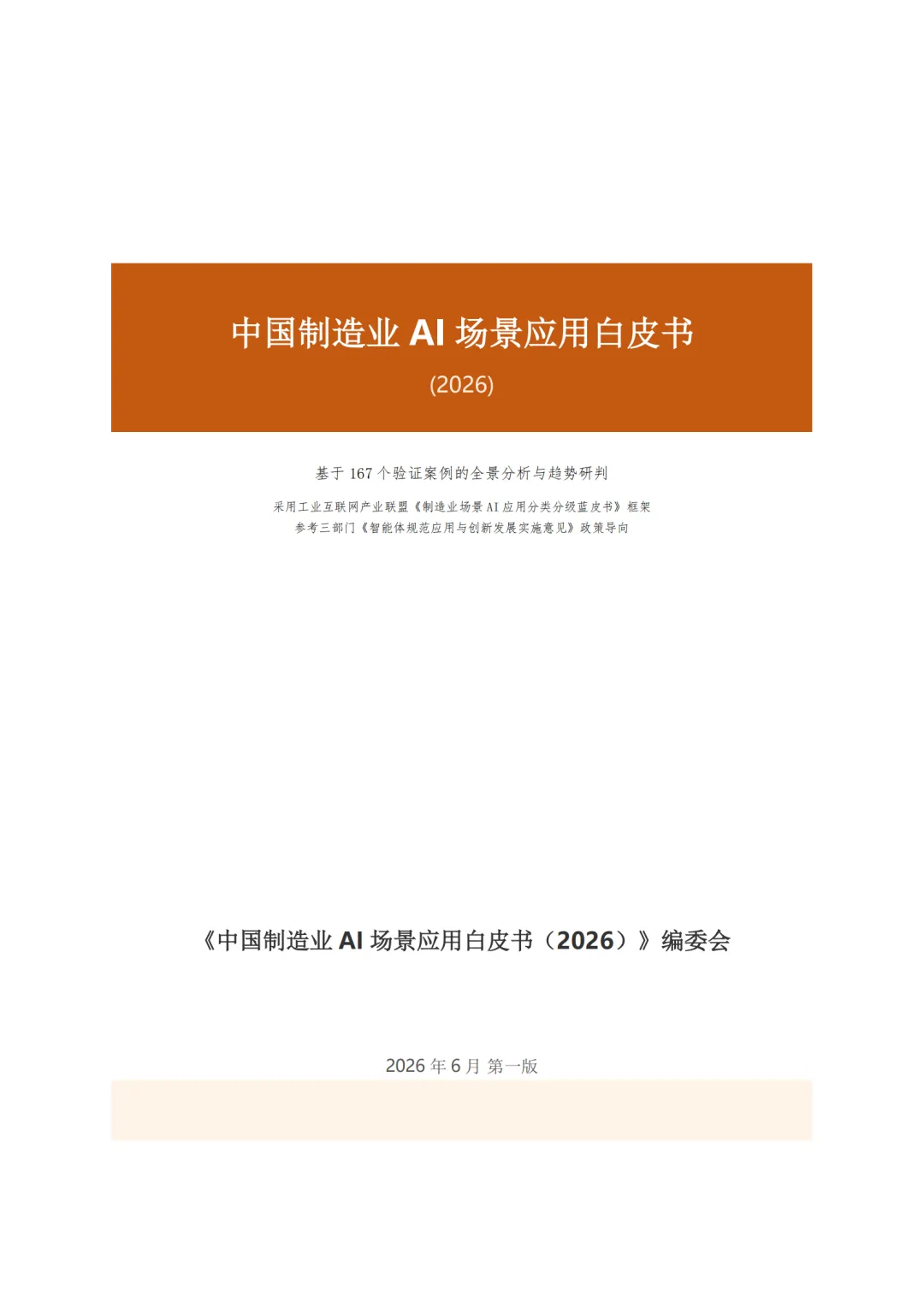

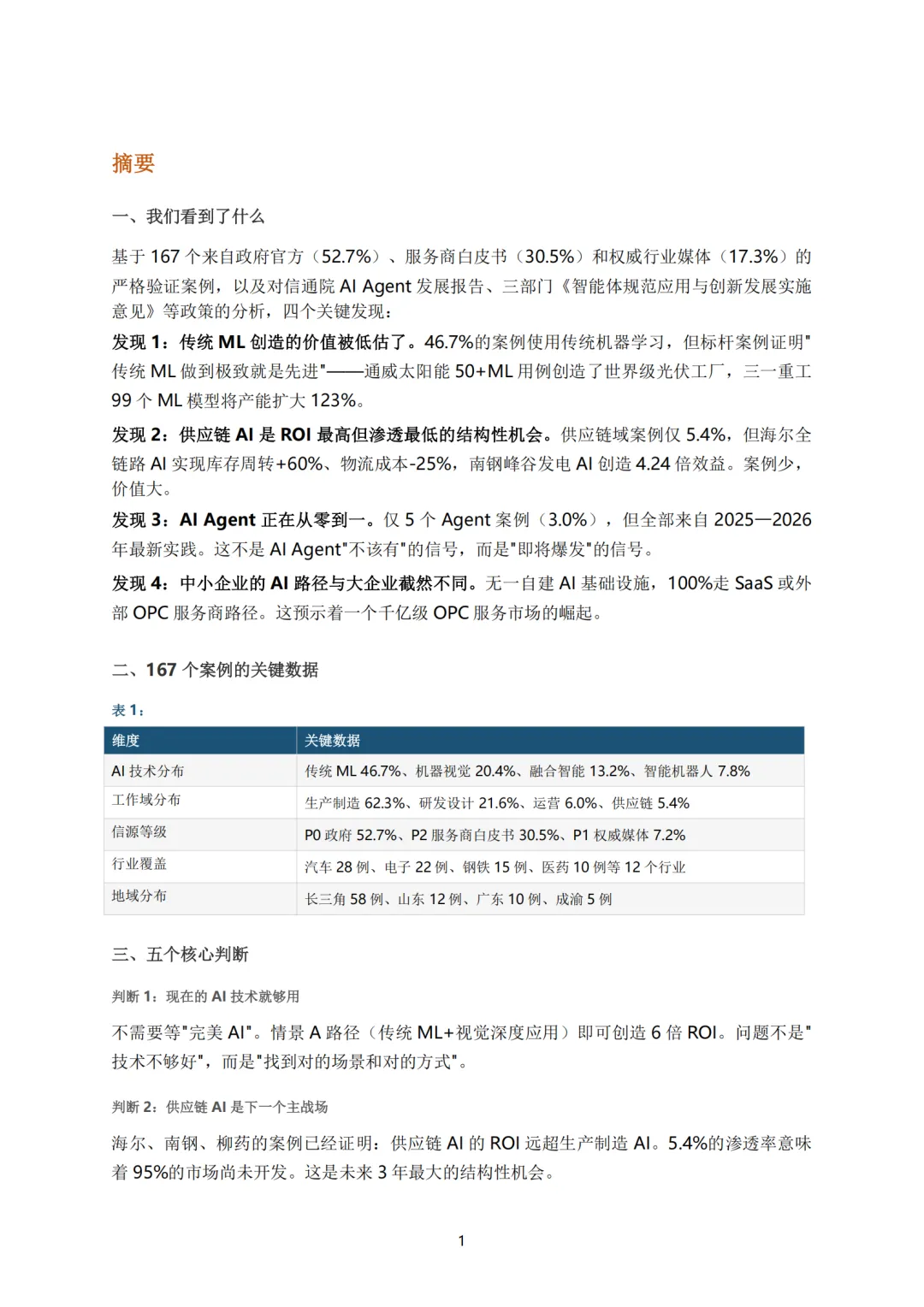

2026年6月,一份基于167个严格验证案例的《中国制造业AI场景应用白皮书》正式发布。这份由工业互联网产业联盟框架指导、编委会历时数月打磨的报告,给出了一个掷地有声的判断:现在的AI技术就够用。问题不是技术不行,是找到对的场景、对的方式。

白皮书收录的167个案例,覆盖汽车、电子、钢铁、医药等12个行业,遍布长三角、珠三角、成渝等主要制造业集群。所有案例均满足四重验证标准:信源可靠(52.7%来自政府官方文件)、企业可识别(不使用匿名)、数据可量化(含可验证的量化效果)、场景可描述。

五个核心判断

基于167个案例的深度分析,白皮书给出了五个核心判断:

判断一:现在的AI技术就够用。 不需要等“完美AI”。传统ML+视觉深度应用即可创造可观商业价值。问题不是技术不够好,而是“找到对的场景和对的方式”。

判断二:供应链AI是下一个主战场。 供应链域案例仅占5.4%,但海尔全链路AI实现库存周转+60%、运费-25%,南钢峰谷发电AI创造4.24倍效益。5.4%的渗透率意味着95%的市场尚未开发。

判断三:AI Agent将从5例到50+例。 167个案例中仅5个Agent案例(3.0%),但全部来自2025—2026年最新实践。这不是“不该有”,而是“即将爆发”。

判断四:OPC+SaaS是中小企业AI的唯一可行路径。 中小企业无一自建AI基础设施,100%走SaaS或外部服务商路径。投资几万到几十万,数月见效——这预示着一个千亿级市场的崛起。

判断五:三条技术路线同时演进。 大企业走“渐进+跳跃”并行,中型企业深耕“渐进务实”,小企业拥抱“SaaS化AI”。

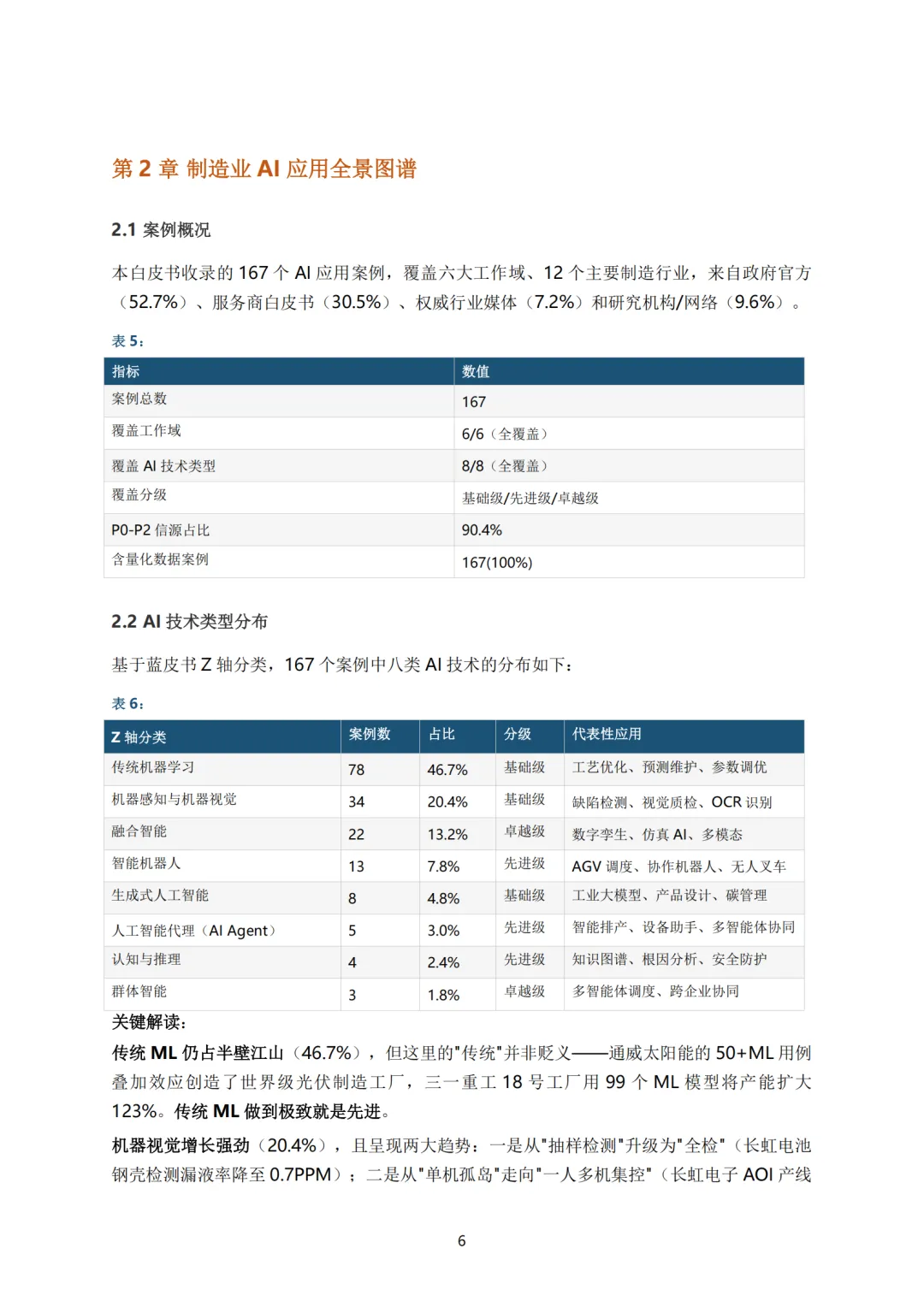

46.7%的案例用的都是「传统」技术

167个案例中,传统机器学习占了46.7%,机器视觉占了20.4%。「传统」这个词容易让人产生错觉——以为是落后。但标杆案例的数据直接打破了这个假设:

通威太阳能50+个ML用例嵌入生产全链路,电池转换效率提升12%,缺陷率下降41%,年综合效益超1亿元。三一重工18号工厂99个ML模型,产能扩大123%。长虹体系四场景AI质检(电池钢壳检测、AOI集控、装配防错、音箱异音),年节省超1400万元。一句话概括:传统ML做到极致,就是先进。

供应链AI:ROI最高,渗透率最低

167个案例中,生产制造占了62.3%,而供应链仅占5.4%。但供应链恰恰是ROI最高的领域。

海尔供应链全链路AI给出了最完整的验证:需求预测精度95%、库存周转率提升60%、运费成本下降25%,四环节年综合效益超1.1亿元,回本周期4-6个月。南钢用华为云大模型做峰谷发电AI调度,年增发电655万度,效益增4.24倍。

5.4%的渗透率对应95%的未开发市场。白皮书将供应链AI定位为「未来3年最大的结构性机会」,市场规模估算在3000亿至1万亿之间。

AI Agent:5个案例,全部来自最近两年

167个案例中,AI Agent仅有5例(3.0%)。但关键信号是:这5例全部出自2025-2026年的最新实践——SAP Joule Agent、PTC ServiceMax多智能体、工业富联GenAI设备助手、海尔重庆GenAI维修助理等。

白皮书的判断直接:这不是「Agent不该有」,而是「即将爆发」。 政策端(三部门《智能体规范应用与创新发展实施意见》首次将Agent确立为制造业智能化核心抓手)、产业端(SAP在ERP中嵌入200+ Joule Agent场景)、技术端三端共振,预计2026-2028年迎来批量部署。

盛隆电气做了最直观的验证:慧工云IN-A工业智能体矩阵,14天完成27+智能体部署,覆盖生产排产、质量检验、采购协同、仓储管理等核心环节,年化收益300万+,投资回报率超200%。

中小企业AI与大企业走了完全不同的路

167个案例中约10%来自中小企业。它们的共同特征是:**零自建AI基础设施,100%走SaaS或外部服务商路径。**大企业年投入500万-2000万元自建AI平台,中小企业用5万-30万元订阅SaaS工具,1-4周上线,回本周期普遍2-6个月。

六个标杆案例的ROI对比更直观:义乌优克拉(100人五金厂)年投入5-8万,年效益30-50万,回本2-3个月;宁波怡盛液压年投入3-5万,年效益15-25万,回本3-4个月。

这条路线的关键是OPC——一人公司型AI服务商。白皮书明确提出:OPC将填补大厂不愿碰、小厂不会做的「中间市场」。全国超1600万家一人公司,单人创业年成本从22.5万美元降至1.8万美元,AI工具让「行业经验×AI能力」的组合成为可能。

三种未来情景同时成立

白皮书用情景规划法推演了三条技术路线,核心结论是——不用等某一条路线跑通再行动,三条路线各有自己的合理性和时间窗口。

情景A「渐进务实」(2026-2029):传统ML和机器视觉持续深化,AI Agent停留在Copilot角色。一个中型汽配厂三年投入50万,回报超300万,ROI约6倍。

情景B「跳跃突破」(2027-2030):大模型工业级可靠性突破,边缘AI成本降至平民化。一个4人OPC团队为家电制造商开发质检Agent,三个Agent在夜间自主协同运行8小时。

情景C「融合涌现」(2028-2031):多模态大模型+具身智能+产业大脑,某省级工业园区20家工厂跨企业协同调度,园区能耗下降22%。

大企业「渐进+跳跃」并行,中型企业深耕「渐进务实」,小企业拥抱「SaaS化AI」——制造业不是铁板一块。

五个常见误区,30%失败率的根源

白皮书列出了五个典型翻车姿势:

- 「数据够了再开始」——通威第一个ML模型只用了3个月数据,西门子成都工厂基于已有传感器数据直接开跑。

- 「AI必须全自动」——未来3-5年的主流是「AI建议+人确认」,不是替代人。

- 「用大模型解决一切」——大模型擅长文本,制造业最需要的是视觉和时序预测。

- 「AI项目交给IT部门就行」——成功的AI项目全部是业务驱动+IT支撑。

- 「AI部署完就完事了」——模型需要持续用新数据训练,是服务不是一锤子买卖。

白皮书最核心的姿态是务实:不鼓吹某个技术路线,不画大饼,167个案例每一个都带着可量化的投入、效益和回本周期。它对五类角色(制造企业、服务商、OPC创业者、政府园区、投资机构)分别给出了具体行动指南。对于制造企业,核心建议就三条:先从一个场景做起,选SaaS不要自建,让人机协同成为常态。

本文基于一线数智《中国制造业AI场景应用白皮书(2026)》撰写,详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗