点击蓝字

关注我们

作者|桑榆

编辑|易蜻蜻

6月30日,中国旺旺控股有限公司发布了截至2026年3月31日止的2025财年全年业绩公告。

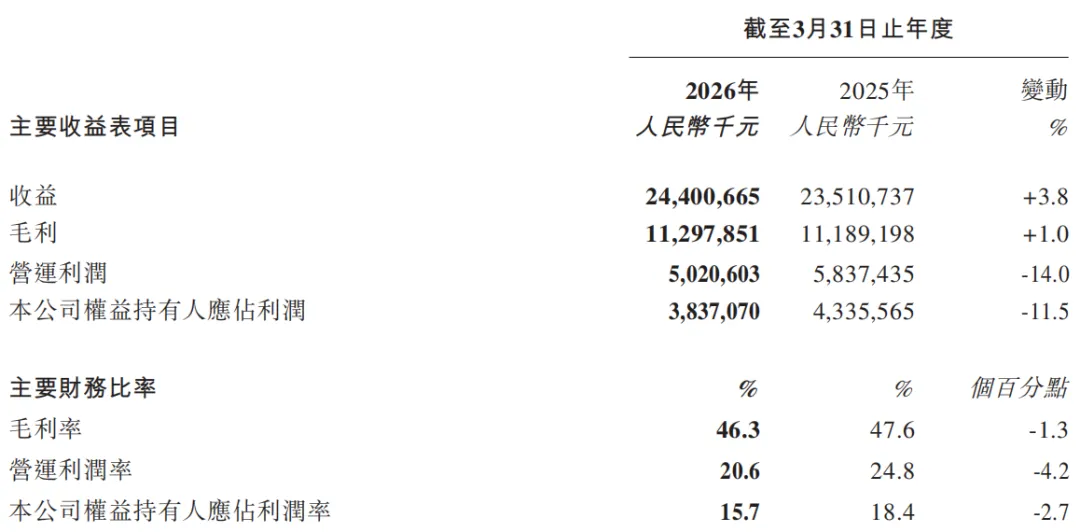

先看整体成绩单:总收益244.01亿元,同比增长3.8%——这个数字放在当下的消费环境里,算得上稳中有进。

但细看利润端,就没那么乐观了。本公司权益持有人应占利润38.37亿元,同比下滑11.5%;毛利率从47.6%降至46.3%,营运利润率从24.8%降至20.6%。

营收创了新高,利润却跌了回去。“增收不增利”是这份财报最直观的印象。

增收不增利

利润去哪了?

财报给出了直观的解释:一是成本上涨,进口全脂奶粉和棕榈油单位耗用成本同比分别上升中双位数和低双位数,直接侵蚀毛利;二是费用激增,分销成本同比增长16.9%至35.4亿元,行政费用同比增长11.4%至33.5亿元,两者合计增速14.2%,远高于3.8%的营收增速。

然而,费用的暴增并非无迹可寻。2024财年末,旺旺启动了内部组织大调整,按产品类别分设事业部。组织重构带来的直接后果是:用人费用增加、市场推广投入大幅加码。财报披露,广促费用占收益比率达到3.8%,同比上升了1.1个百分点。

简单说,这是一份“花钱换增长”的财报。

旺旺花钱铺渠道、铺品牌、铺组织,营收是靠加大促销推广、组织重构投入堆出来的,代价是利润的短期牺牲。

但顺着往下看,一个更值得追问的问题浮出水面:乳饮板块的绝对主力——旺仔牛奶,到底怎么了?

旺仔牛奶“失速”

新品“虚胖”

乳品及饮料类是旺旺的第一大板块,2025财年收益123.43亿元,同比增长1.9%。拆开来看:

旺仔牛奶:-0.3%、饮料及其他类:+近40%。

一个原地踏步,一个狂奔突进。但狂奔的那个,赚的钱却远不如原地踏步的那个。

旺仔牛奶作为年营收超百亿的绝对主力,正在经历连续两年的原地踏步甚至微跌。而饮料新品的快速增长,虽然在账面上拉高了整个品类的营收,却因为毛利率远低于旺仔牛奶,反而拉低了品类的整体盈利能力——乳品及饮料类毛利率从49.7%跌至47.1%,同比下降2.6个百分点,是全品类中下滑最严重的。

销量上来了,利润没跟上。新品数量在涨,但盈利能力在跌。

旺旺将毛利率下滑归因于进口全脂奶粉涨价,但问题在于:为什么伊利、蒙牛同样面临原材料成本压力,毛利率却不降反升?

原因不在成本端,而在产品端。

伊利有安慕希,蒙牛有特仑苏。这些核心大单品通过持续的产品升级(高蛋白、有机、A2等概念)建立了提价能力。而旺仔牛奶30年来几乎没有本质变化,配方还是那个配方,包装还是那个铁罐,既不敢提价(怕失去价格敏感型消费者),也难以升级(怕失去“童年记忆”的情感标签),只能自己吞下成本上涨的代价。

两条路线,没有对错之分,却决定了完全不同的成本转嫁能力。

休闲食品、乳饮与米果

三大品类分化严重

如果把目光从旺仔牛奶身上移开,旺旺的另外两大板块并非全无亮点。2025财年,三大品类呈现明显分化。

休闲食品类是2025财年表现最为突出的板块,收益达59.15亿元,同比增长10.4%,为三大类产品中增速最快,销量成长亦达双位数,冰品、糖果、糕饼、果冻豆类全线飘红。财报显示,各小类齐头并进,收益分别达到同比高个位数至低双位数增长,特别是糖果表现亮眼,收益创历史新高;膨化类收益同样创下该品类历史最好成绩。休闲食品的新品发展延续此前良好势头,其收益占休闲食品类收益比接近四分之一,新品驱动效应在冰品、糖果等小类上尤为明显。

米果类作为旺旺的起家根基,2025财年收益为59.36亿元,同比小幅增长0.5%,销量同比上升低个位数。增长动力主要来自零食量贩和新兴渠道的双位数增长,但传统礼包产品受春节消费疲弱拖累,近三年增长始终平缓。不过,米果类新品拉动效果突出,新品收益在2025财年占米果类收益比已达到双位数。

乳品及饮料类体量最大,占总营收约51%。板块内部延续了“旺仔失速、饮料狂奔”的两极分化格局。

在品牌布局方面,旺旺也在不断完善覆盖婴幼儿、年轻人、白领、女性、中老年人等全人群的多品牌矩阵,旗下拥有贝比玛玛、邦德、Fix XBody等品牌,分别聚焦专业婴幼儿辅食、年轻化创新饮料、专业健康营养零食、辣味个性零食、健康大米零食、中老年健康营养品、专业功能零食等细分领域,试图通过多品牌、差异化布局触达更多消费人群。

然而,风光之下亦有隐忧。休闲食品的增长很大程度上依赖于零食量贩等新兴渠道的铺货和促销推广投入,广促费用占比的提升直接侵蚀了整体利润。据财报数据,休闲食品类毛利率为45.8%,同比上升1.3个百分点,远不及旺仔牛奶所在的乳饮板块,其规模的快速膨胀并不足以弥补乳饮利润下滑的缺口。多品牌矩阵虽覆盖广泛,但大多数子品牌尚处于培育期,规模有限,短期内难以贡献可观的利润。

综合三大板块来看:乳饮类体量最大但陷入“旺仔疲软、饮料狂奔却赚不了钱”的尴尬;米果类基本盘稳固但增长乏力;休闲食品类增速亮眼但利润薄且依赖促销驱动。集团整体“增收不增利”的局面,正是这三类业务此消彼长、互相拉扯的结果。旺仔牛奶“失速”后,休闲食品和米果虽然尽力“补位”,但无论在体量还是盈利质量上,都暂时扛不起旺旺的利润大旗。

渠道端增长靠“赊”

而非靠“卖”

再看渠道端,信号同样不容乐观。

2025财年,占集团收益近七成的传统批发和现代渠道收益同比衰退高个位数。而零食量贩渠道收益虽已占集团总收益约15%,增速快但利润薄,且需要投入大量渠道定制成本。

更值得警惕的是贸易应收款从7.93亿元飙升至10.22亿元,增幅达28.9% ,而同期营收仅增长3.8%。应收款增速远高于营收增速,通常意味着企业在放宽信用政策,给经销商更长的账期来压货。一线经销商反馈,旺旺要求经销商“每月业绩同比增长10%”并“每月底预付款不得低于次月目标的80%”,压货现象极其严重。

简单来说,增长是靠“赊”,而不是真金白银卖出去的。这是财报数字掩盖不了的问题。

同行在“提质”

旺旺忙“冲量”

把旺仔牛奶放到行业里看,处境更清晰。

2025年,伊利液体乳收入704.22亿元,同比下降6.11%,降幅比旺仔牛奶大。但伊利的做法是主动控货去库存,为的是轻装上阵。2026年第一季度,伊利液态奶营收已恢复正增长(+2.32%),毛利率也有所提升。伊利在用短期的主动调整,换取长期的健康增长。

蒙牛2025年液态奶收入649.39亿元,同比下滑约11.1%。同样面临需求疲软,蒙牛的做法是通过品类结构提升,将毛利率提升了0.3个百分点。

同行在“提质”,旺旺在“冲量”。

伊利主动去库存、蒙牛优化产品结构,而旺旺的选择是加大促销投入、给经销商压货,或许短期保住了营收数字,但渠道健康度和品牌价值都在被持续消耗。美银证券在2025年11月将旺旺目标价下调至4.7港元,瑞银预计旺旺2026财年全年净利润将同比下跌9%,市场的集体看空并非没有道理。

一个在练内功,一个在催肥。短期看后者数字好看,长期看前者底盘更稳。

股价大幅“跳水”

面临估值重估

机构的集体看空,在财报发布日得到了验证。

伴随着中国旺旺2025财年业绩公告的发布,资本市场立即作出了反应。7月1日,中国旺旺公司股价出现大跌,当日报收于3.39港元/股,跌幅12.85%。市场的恐慌并非没有道理:全年净利润38.37亿元,远低于市场预期;末期股息从每股2.04美仙骤降至1.38美仙,降幅高达32.35%。利润不及预期叠加股息大幅缩水,双重利空直接击穿了投资者的信心。

事实上,悲观情绪早已酝酿。财报发布前,旺旺股价自3月以来已累计下跌14%。汇丰研究6月将目标价由5.2港元下调至4.7港元;瑞银更早前将目标价由6港元降至5.6港元;美银证券2025年11月已将目标价定在4.7港元;高盛给出4.0港元目标价和“沽出”评级。机构的集体看空,在财报日得到验证。

从估值维度看,暴跌后的中国旺旺总市值约400亿港元。横向对比,海通国际在2025年12月给予15倍市盈率、目标价5.76港元;花旗则基于2025年17倍市盈率给出7.11港元目标价——显然,当前的市场定价已大幅低于多数机构的估值锚点。

2026年上半年港股整体表现惨淡,恒生指数累计下跌10.7%,恒生科技指数跌幅更达18.92%。在如此疲弱的市场环境下,旺旺的暴跌既有大盘拖累的因素,但更多是自身基本面的问题——增收不增利、大单品失速、渠道压货,这些财报中暴露的结构性隐忧,在资本市场上被成倍放大。

从“童年记忆”到“中年危机”,旺旺在资本市场上的故事正在被重新书写。

大单品的“中年危机”

与转型的代价

旺仔牛奶正处在一个典型的大单品“中年危机”:

消费趋势已经改变。新一代消费者要的是“纯牛奶”“鲜牛奶”“高蛋白奶”,不是“复原乳风味甜奶”。“含糖量高”“成分复杂”已成为不少年轻父母眼中的减分项。

品类认知也在降级。2025年9月“灭菌乳新国标”实施后,纯牛奶禁止使用奶粉复原乳。虽然旺仔牛奶(调制乳)不在新规范围内,但“复原乳不如纯牛奶”的消费者认知被进一步强化,旺仔牛奶的品类标签正在从“童年的味道”变成“不健康的糖水”。

竞争格局更是今非昔比。伊利、蒙牛用超大规模摊薄成本、用品牌溢价支撑价格,旺仔牛奶在中端价格带被两面夹击。

旺旺采取的应对策略是“新品矩阵对冲”,2025财年乳饮新品收益占比达双位数,饮料及其他类增长近40%。但“亿元级新品”离替代百亿级的旺仔牛奶,还差着一百多个。更关键的是,新品矩阵的盈利能力远不及旺仔牛奶——乳饮类毛利率暴跌2.6个百分点,就是最直接的证据。

财报显示,旺旺2025财年资本开支增至12.04亿元,主要用于中国台湾高雄新生产基地和大陆老厂房更新。同时,末期股息从每股2.04美仙砍至1.38美仙,管理层明确表示“留存更充裕的现金,应对可预见短期内可能产生的各种潜在不确定性”。少分红、多花钱,管理层在用行动表明:转型投入期来了。

30年历史的旺仔牛奶,是旺旺最宝贵的品牌资产,也是最大的增长包袱。

守着它,天花板就在眼前;升级它,可能丢掉“童年记忆”的金字招牌。

旺旺的2025财年交出了一份增收不增利的业绩答卷,而在业内人士看来,真正的大考或将在2026年。