风险提示:本文仅记载个人的思考过程和行动记录,不构成任何投资建议!相关信息都来源于公开渠道,所涉及的标的仅为研究学习示例,不作推荐,据此买卖,风险自负。

首先是例行提示:期望代码的朋友请取关,本号只记录自己的投资体系完善和个人学习成长。没有代码没有群,更不会荐谷。

7月份主要3大变量是业绩,利率,泡沫。

1,业绩

快期中考试了。古市将面临现实的一次检验。

一些学生已经提前交卷了。

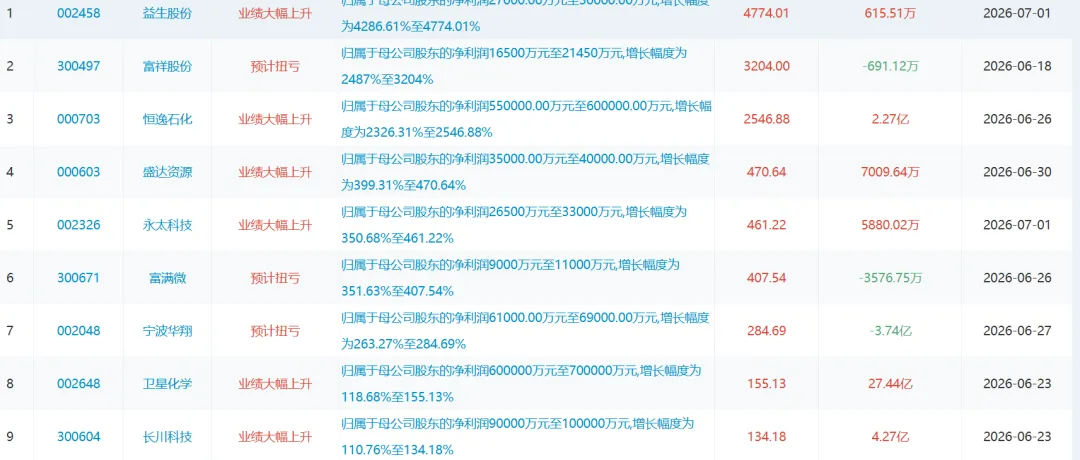

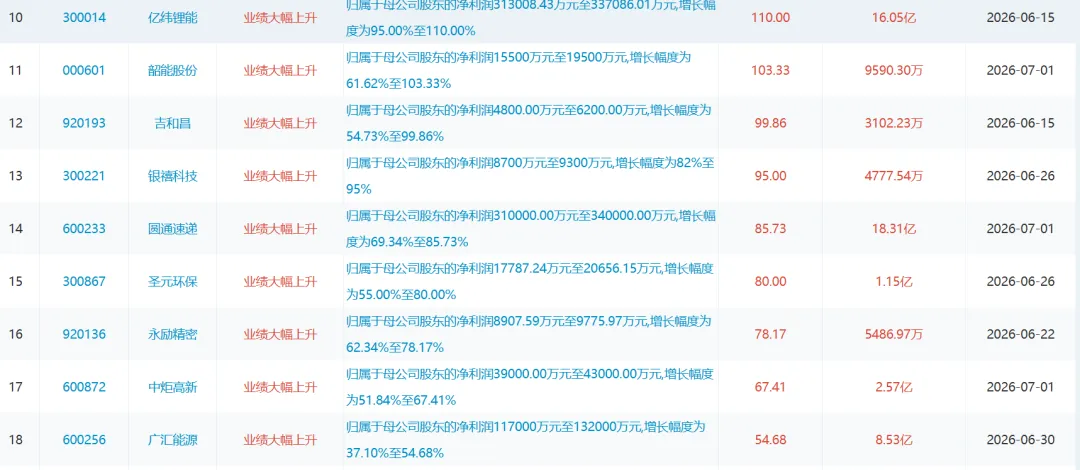

一个是锂电池方向,包括上游的VC 业绩验证了。个别有色业绩也在兑现。

海峡影响的一些能源和石化也确实获利了。

另外一些消费方向的比如酱油,快递业绩也大幅上升。

股价和业绩并不是一个简单的线性关系,常常时间上不同步,方向上也不一定一致。这主要还是预期的关系:包括是否达到预期,和是否有新的预期。这个预期又是资金合力,尤其是大资金决定的。说到底,中短期还是博弈中的定价权在哪里。

现在看来,在大A,在牛市,大资金也就看1-3个月。能看6个月的都很少。但在1-6个月,一些中长期的规律要发生作用,是几乎不可能的。所以1-6个月还是投票为主,市场先生发飙为主。

所以我们看业绩,也要结合业绩是否兑现,业绩是否有新的预期,业绩是否可持续?更长期理性一点还得结合市值看前瞻估值。

7月上旬是业绩预告期。后面还有一些企业会发出预告。关注这个更主要还是要关注板块业绩,判断行业板块的业绩方向。

A股就是板块行情。独木难成林。事实如此。

但无论如何,交卷在即。故事将面临现实的一次检验。

2,泡沫

这块A股是唯外盘马首是瞻的。尤其是美股和韩股。

事实如此。韩股最近双向熔断不断。那边向上熔断,这边亢奋。那边向下熔断,这边熄火。主要是核心企业还是在人家那边,这边是看眼色行事。

故事接下来怎么讲?会不会被一些因素打断?这个不知道,泡沫看起来有点大,但会不会更大,这是不知道的。

因为我们没有上帝视角,对行业实际发展状况,热钱状况,人性的狂热程度,是不可能有准确的度量,并做出判断。判断对了和错了都是幸存者偏差。没有意义,且不可重复。

但泡沫就是泡沫。这阵子重温了下乌合之众。几个特征似乎满足:

1,信誓旦旦的断言:“xxx”就是未来。

2,不断地重复:媒体反复播放“AI会惩罚没有每一个没有参与的个人,甚至国际”

3,传染:大家都已经默认AI是未来的一切主宰。

当然这些也只是外部特征。任何牛市和大主题都会有这个特征。真正最后起作用,或者决定泡沫何时破裂的还是是否有后续资金,或者已经无以为继;以及风险偏好是否转向,比如杠杆资金。至于企业业绩是否达到预期,可能只是个导火索。

3,利率

利率决定资金成本。包括进入市场的资金(热钱和杠杆资金),和进入实体的资金(债务成本)。

这是市场最大的贝塔。所以美国加减息对市场非常敏感。

美国7月底又有一次议息会议,市场会特别关注并压注。

明面上,美联储会关注通胀和就业这2个数据。虽然这些数据可能也不一定真实。但总要走个面。所以市场也预先会看这2个数据,而判断美联储的动作。对我们就看个大方向吧。只能在通道方向上做下决策。比如去年0924那种明显转向。

4,变化?

7-8月可能是重新选择方向的一个契机。企业利润要公布,利率需要重新评估,风险偏好可能发生变化。更重要市场在6月发生了巨大的分化。这个分化是机会还是陷阱。在这2个月会有些东西出来,辅助判断。

依据DDM模型:股票当前的价值,等于它未来所有预期股息,按一定回报率要求折现到今天的总和。

简化为一个核心公式:

股价 ≈ 企业盈利 / (无风险利率 + 风险溢价)

分子端:企业盈利(对应“企业业绩”):代表公司的赚钱能力,是股价上涨的根本动力。

这是决定股价长期走势的根本因素。当企业盈利增长,意味着公司能创造更多价值,其股票的内在价值自然提升。宏观经济向好、产业升级等都会提升企业盈利预期。

分母端:无风险利率:可以看作是资金的机会成本,通常用长期国债收益率来衡量。

无风险利率与股价通常呈反向关系。利率上升,折现率提高,未来股息的现值下降,股价估值因而承压。例如,美联储2022年激进加息,就导致纳斯达克指数市盈率从35倍大幅压缩至20倍。而24年9月降息,又触发了有色和科技的牛市。

分母端:风险溢价(对应“风险偏好”):是投资者因承担股市风险而要求的额外回报。当市场情绪乐观(风险偏好高)时,要求的风险补偿就低(风险溢价低);反之亦然。

这个因素最直接地反映了市场情绪和信心。当市场恐慌时(风险偏好骤降),投资者要求极高的风险补偿(风险溢价飙升),导致股价暴跌;反之,当市场情绪乐观时,风险溢价下降则会推升股价。

短期情绪为王(1-6月),作用于板块和个股的估值;

中期利率主导(6-24月),作用于整个市场的估值,尤其利率敏感板块,比如科技,公益事业;

长期业绩说话(2年以上)。

这些作用又是综合的。比如无论有色和硬件,都同时受利率,业绩和风险偏好影响。只是作用时机和力度不同,从而主导力量不同罢了。

目前AI硬件情绪高涨,美联储转向的议论甚嚣尘上,业绩中考又邻近。经过前面6月市场的分板块的结构性的暴涨暴跌。看看是否有新的方向变化。至于个体投资者,则看自己看重什么,坚持什么了。

免责声明:本文中表述的意见或个人经验,仅代表个人观点,充满个人局限性。在任何情况下,均不构成对任何人的投资建议!投资是个性化行为,需要依据自身目的,认知,财务状况,个性特征,进行决策。其收益自享,风险自负,一切个人行为和本文无关。读者应当充分了解市场风险,依据自身情况和风险承受能力,独立决策理性决策。入市有风险,投资需谨慎。

--End--

欢迎点赞转发,敬请关注。

延伸阅读,您可能会喜欢:

洞察篇:

体系篇:

1.投研:这2年的投研方法

2.思维:投资中的重要思维

3.模式:散户稳定盈利的5种模式

4.进化:在贝塔上寻找阿尔法

5.风控:4点可保牛市平安

6.行业拆解示例:影响水电利润的4大因素