“数据从来不语,却回答了所有的问题。”

执行摘要

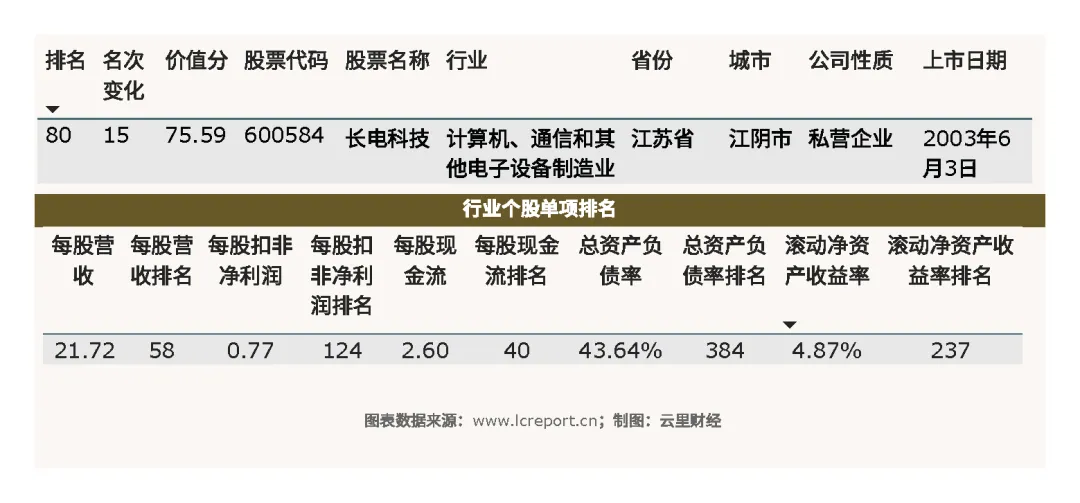

长电科技为国内第一、全球第三的独立集成电路封测龙头,深度布局HBM、Chiplet、2.5D/3D等先进封装赛道,下游覆盖AI算力、存储、汽车电子、消费电子多元客户。2025全年营收创下历史新高,但受高端产能持续资本开支、新建工厂爬坡、上游原材料涨价拖累,全年扣非净利润同比小幅下滑;四季度呈现明显结构性拐点,单季扣非净利润同比、环比大幅回暖,先进封装高毛利产品占比持续提升,盈利修复趋势确立。

财务层面,公司主业为利润核心来源,营业收支贡献超八成利润,盈利纯粹度高;经营现金流保持正向,但四季度备货与资本支出抬升导致现金流同比小幅回落。资产端重资产属性突出,固定资产、在建工程持续扩容匹配先进封装扩产计划;整体资产负债率43.64%,处于行业中等偏低水平,无息经营性负债占比高,财务结构稳健无刚性偿债压力。

股本股权集中度适中,国家大基金、北向资金、机构长期持仓,2025Q4综合价值75.59分,行业排名靠前,市净率处于历史低位区间。短期制约因素为持续大额资本开支摊薄资产回报、传统低端封装价格内卷;中长期依托HBM长期锁单、国产算力芯片封装需求、海外基地放量,先进封装业务将持续拉动毛利率上行,公司业绩成长确定性充足。

正文

一、公司概况

长电科技注册地江苏江阴,1998年上市,拥有江阴、合肥、上海临港、新加坡、韩国五大生产基地,是国内唯一具备HBM、2.5D/3D大规模量产能力的封测厂商。核心业务分为先进封装与传统封测两大板块,自研XDFOI扇出平台对标海外高端工艺,HBM3e产品已与SK海力士深度绑定,订单排至2027年;同时承接华为昇腾、长江存储、长鑫存储等国产芯片封测订单,国产替代空间广阔。

2025年公司战略持续向高附加值先进封装倾斜,全年先进封装营收占比接近70%,AI运算电子业务同比增速超70%,汽车电子业务同比增长31.5%,低毛利传统消费封装持续收缩,产品结构持续优化。全年研发投入保持高位,持续布局CPO光电共封装、3D电源模组等下一代技术,长期技术壁垒持续加固。

二、核心财务数据分析

1、利润表分析

首先我们来分析长电科技的收支情况。

1)营业收入

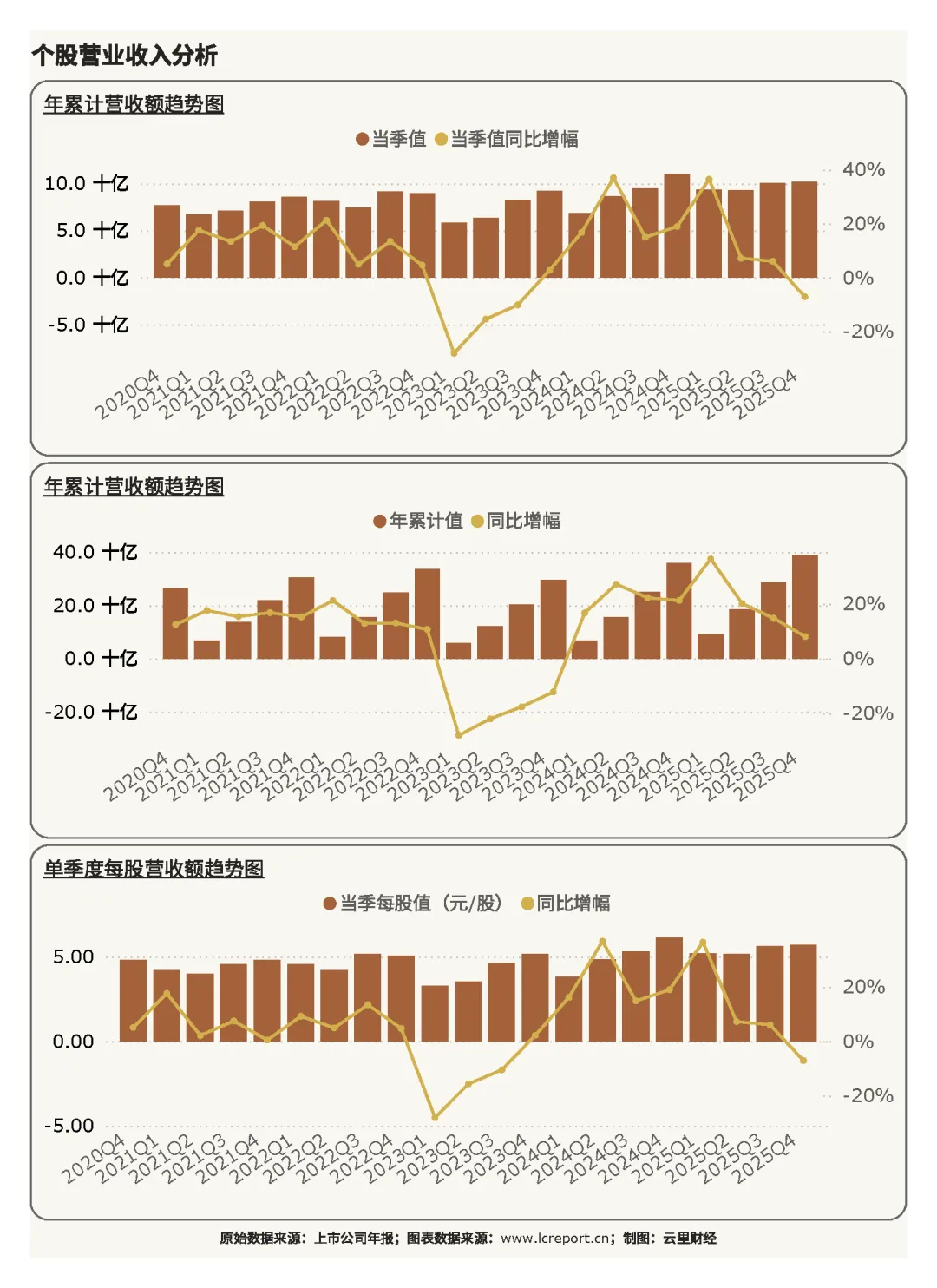

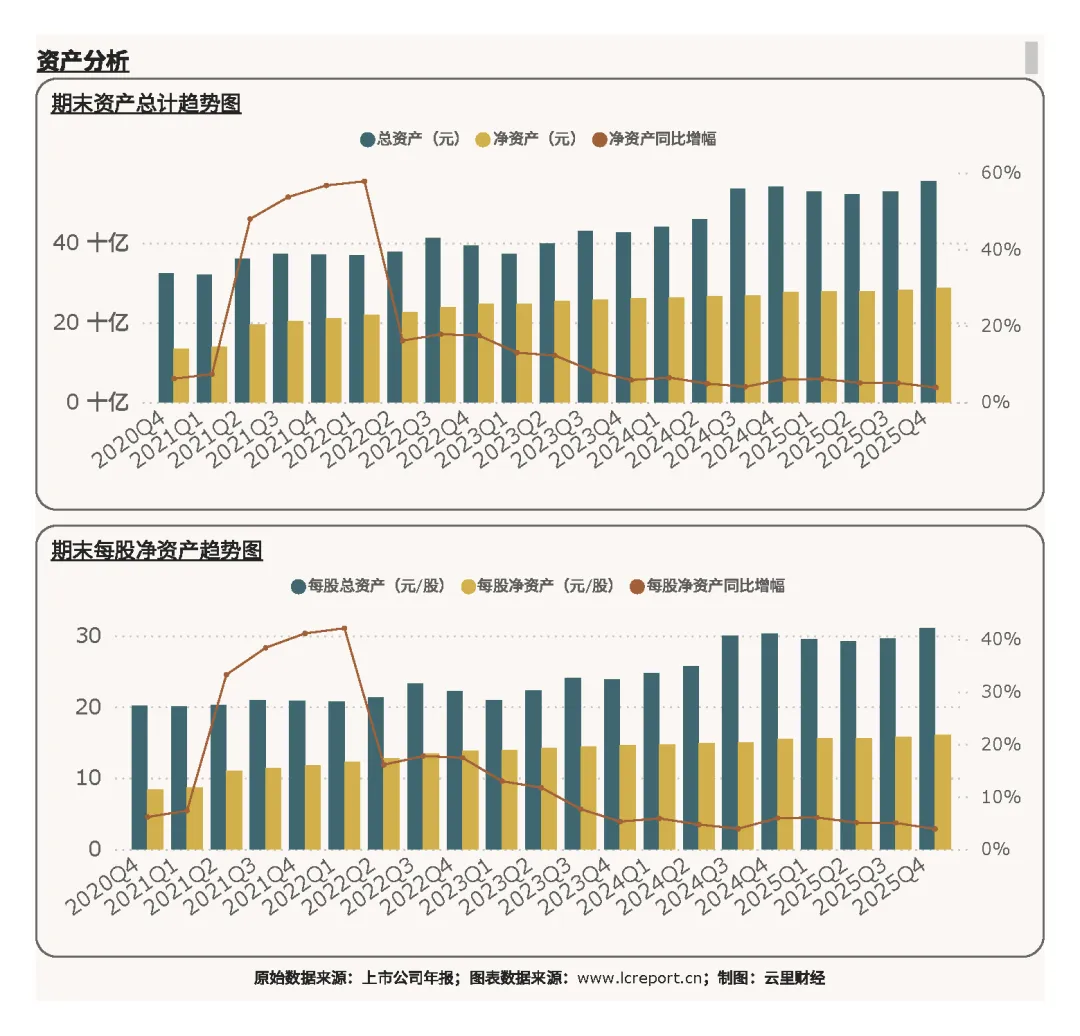

2025Q4季度,长电科技实现营业收入102.02亿元,同比增长-7.11%;而2025年前4个季度,长电科技累计实现营业收入额388.71亿元,同比增幅为8.09%;当季每股营收为5.70元,同比增幅为-7.11%。

全年营收突破历史纪录,增长来自先进封装、车载、算力芯片订单持续放量;四季度营收同比下滑存在季节性与结构性双重原因:年末传统消费电子订单淡季,公司主动削减低毛利低价传统封装订单,优先保障高毛利HBM、算力芯片产能,海外部分客户订单延后至次年确认,因此单季营收同比小幅承压,但单季营收规模仍为全年最高值,经营底盘稳固。

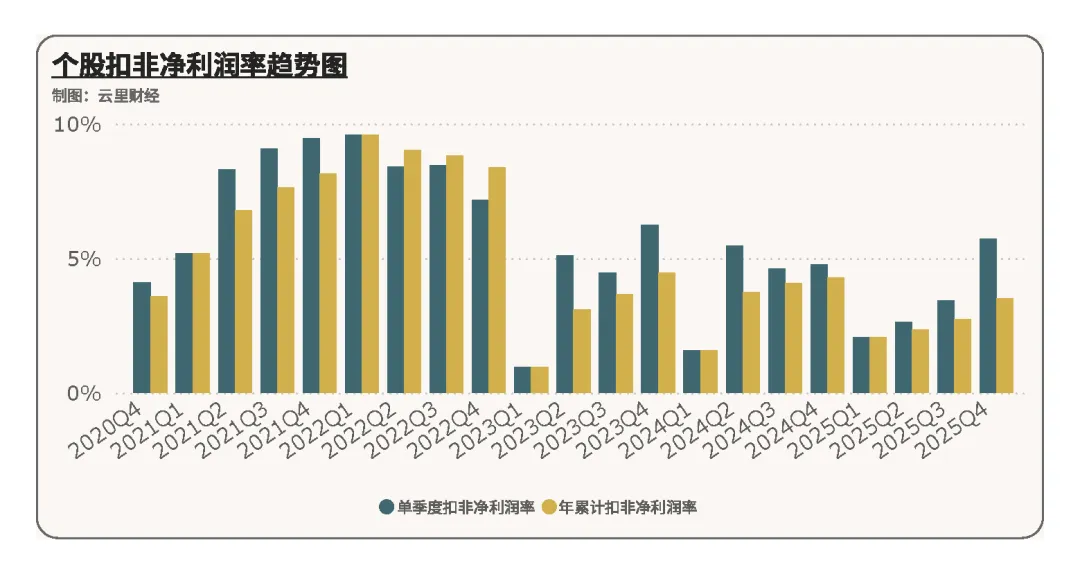

2)扣非净利润

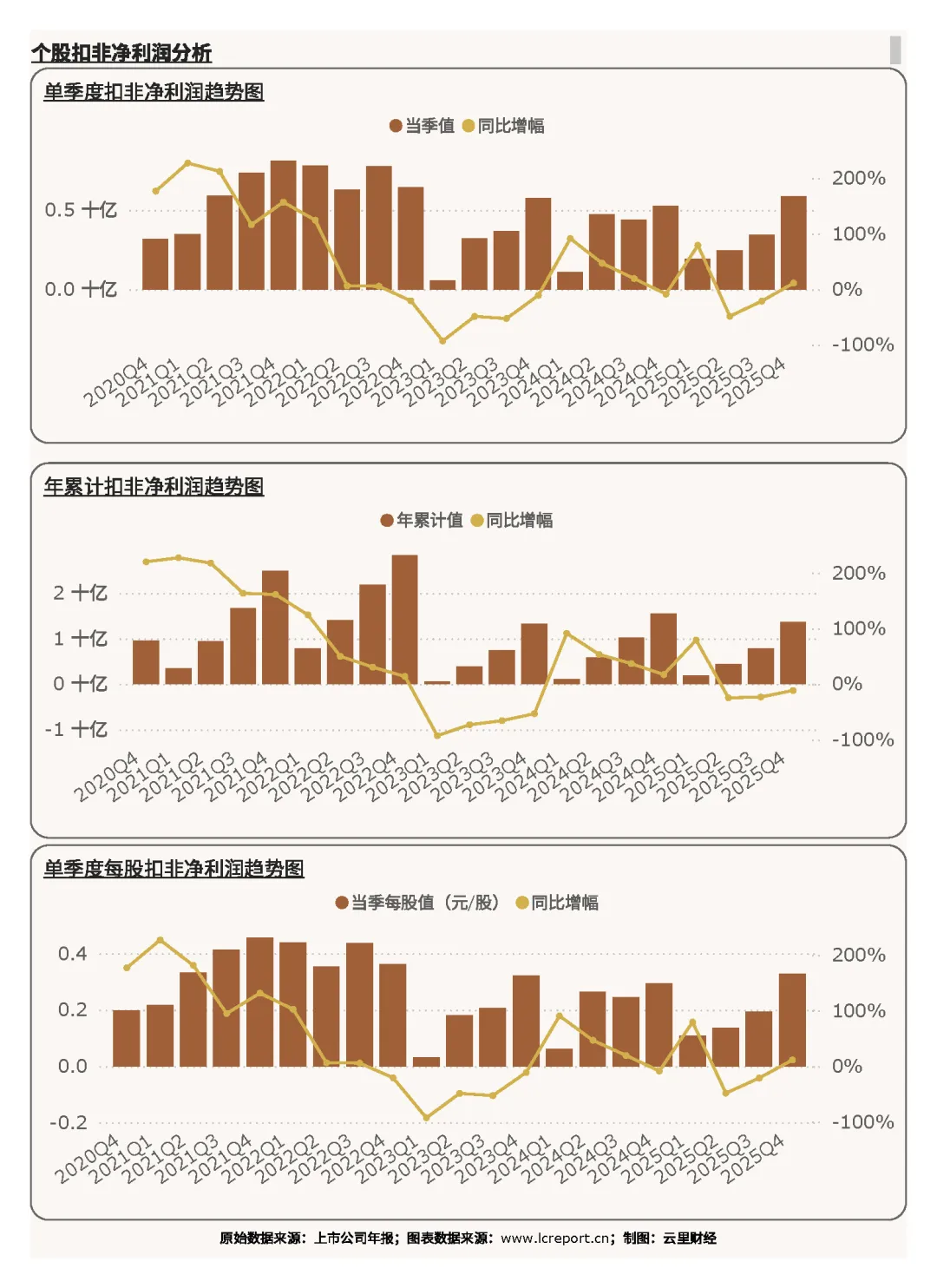

报告期,长电科技实现扣非净利润额5.86亿元,同比增幅为11.25%;而2025年前4个季度,长电科技实现扣非净利润额13.69亿元,同比增幅为-11.51%;当季每股扣非净利润为0.327元;同比增幅为11.25%。

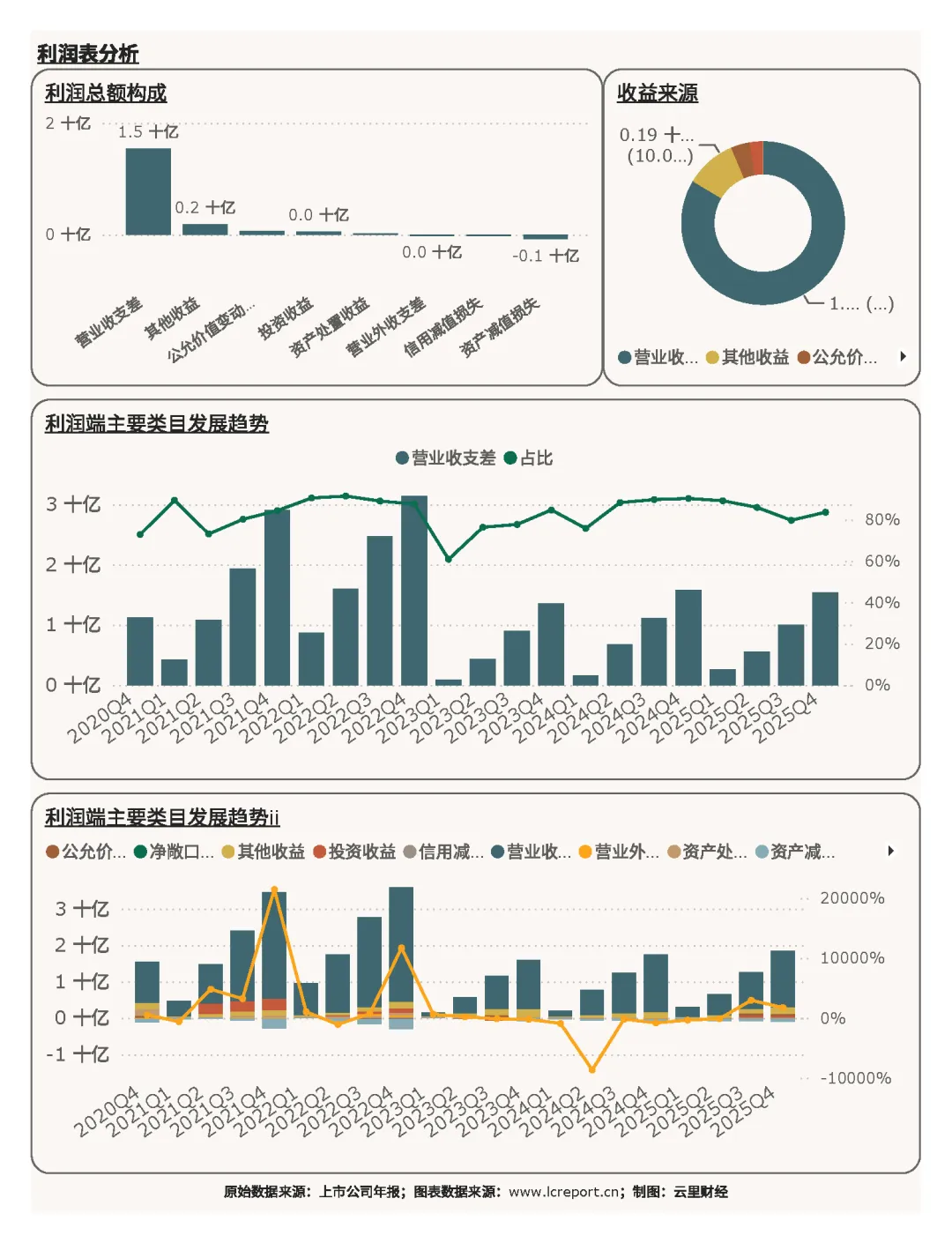

在利润端,长电科技的主要利润来自营业收支差[1](占比83.60%)和其他收益(占比10.06%)。核心利润来源营业收支差比去年同期增长-2.30%,显示主营业务盈利能力有所减弱。

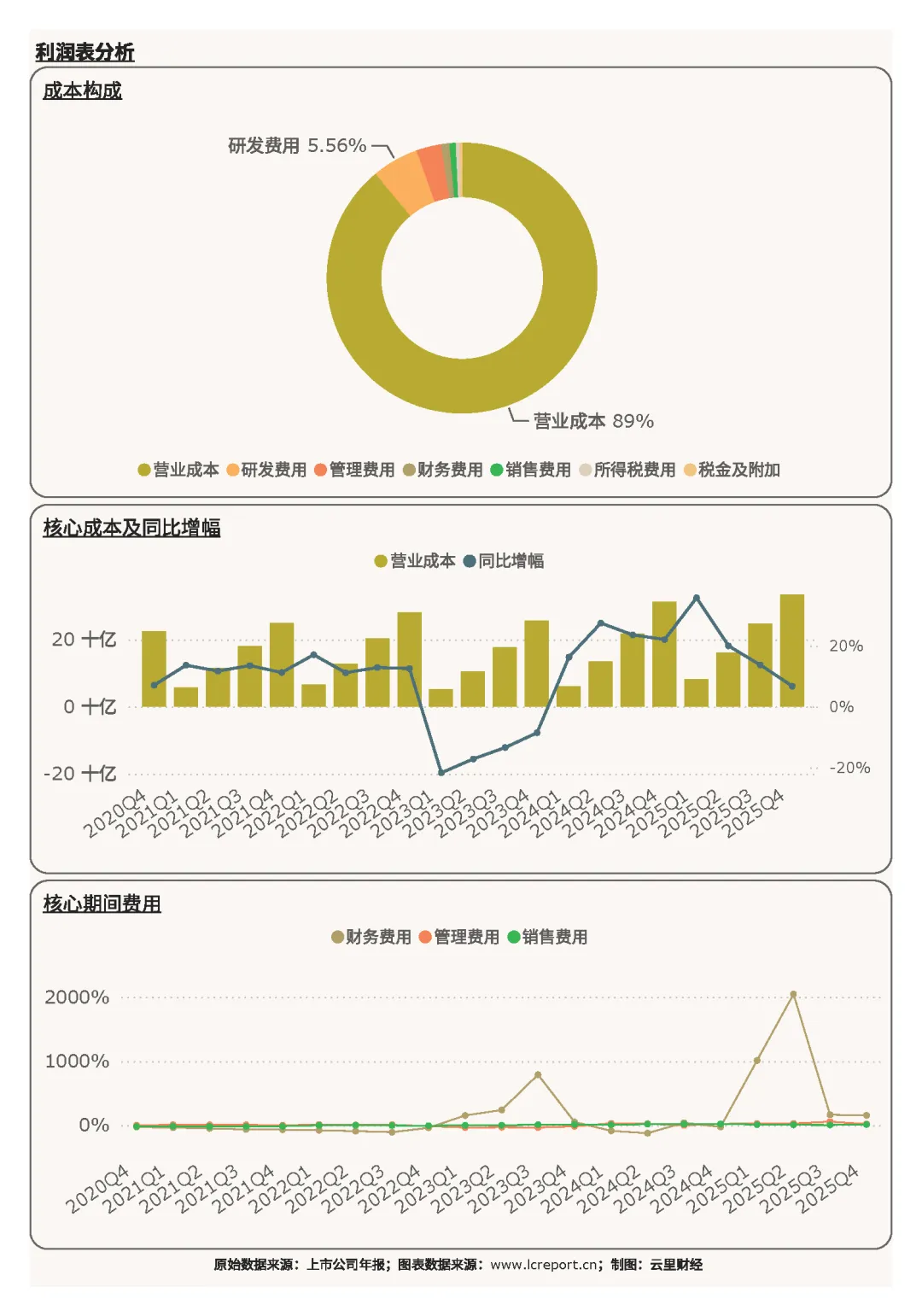

在成本端,长电科技的主要成本包括营业成本(占比89.00%)、研发费用(5.56%)和管理费用(2.97%)。营业成本为原材料、设备折旧、人工等刚性支出,占比符合重封测行业特征;全年研发投入维持高位,持续投向先进封装、光电合封前沿工艺,为长期技术领先提供支撑;管理费用管控平稳,无异常费用激增。

3)盈利质量

报告期长电科技的扣非净利润率为5.74%,在628家计算机、通信和其他电子设备制造业沪深A股上市公司排名第194位。

单季净利率显著高于上半年各季度,四季度产品结构优化红利充分释放;全年净利率受产能爬坡、折旧拖累处于行业中游区间,对比纯传统封测企业仍具备显著溢价,先进封装业务毛利率可达30%以上,后续占比提升将持续拉高整体盈利水平。不过以五年周期维度,盈利质量较峰值还有较大差距。

2、现金流量表分析

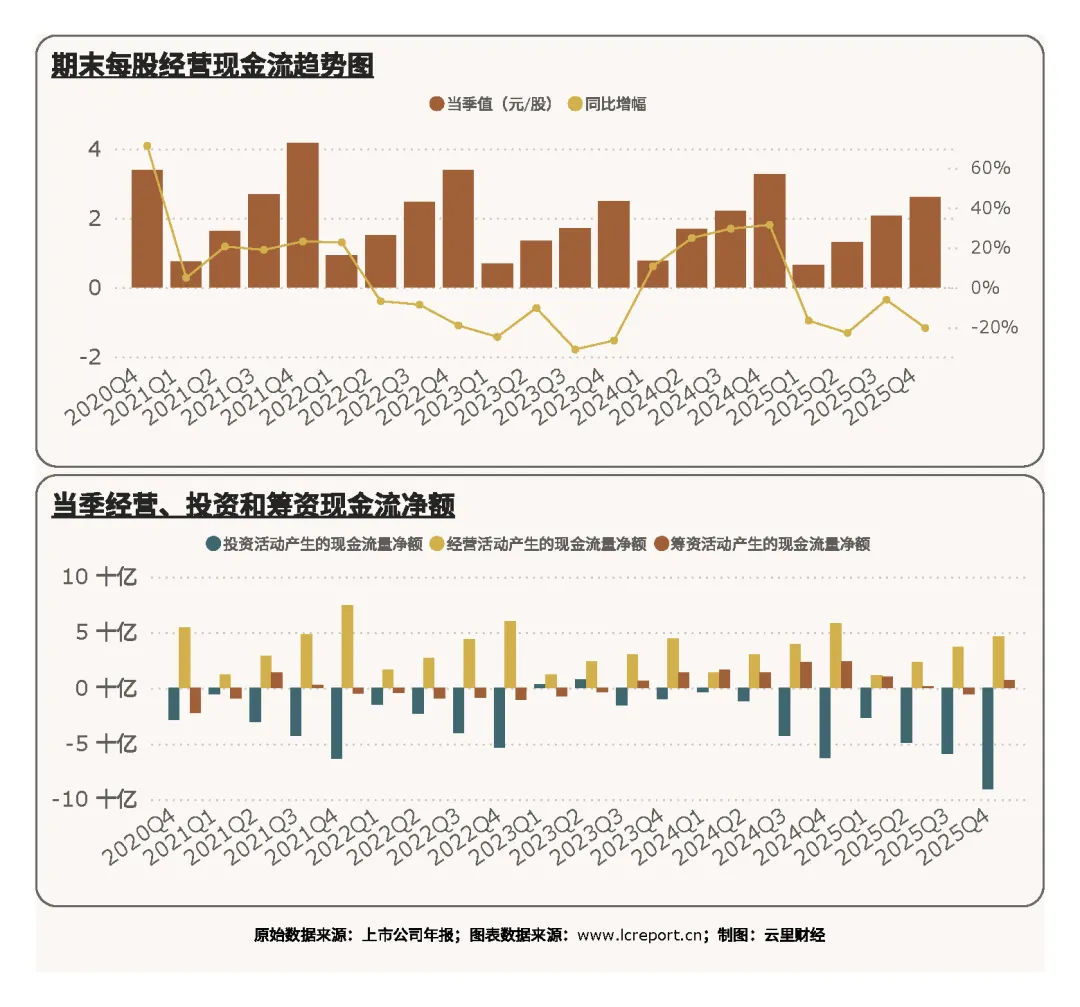

我们再来看下长电科技的现金流情况。报告期,长电科技的每股经营现金流为2.60元/股,同比增幅为-20.26%。四季度经营现金流同比回落,主要是年末集中采购高端封装原材料、发放职工薪酬、税费缴纳增加,但全年经营现金流净额46.52亿元,规模充裕,盈利现金支撑充足,回款周期稳定,无大额坏账风险。

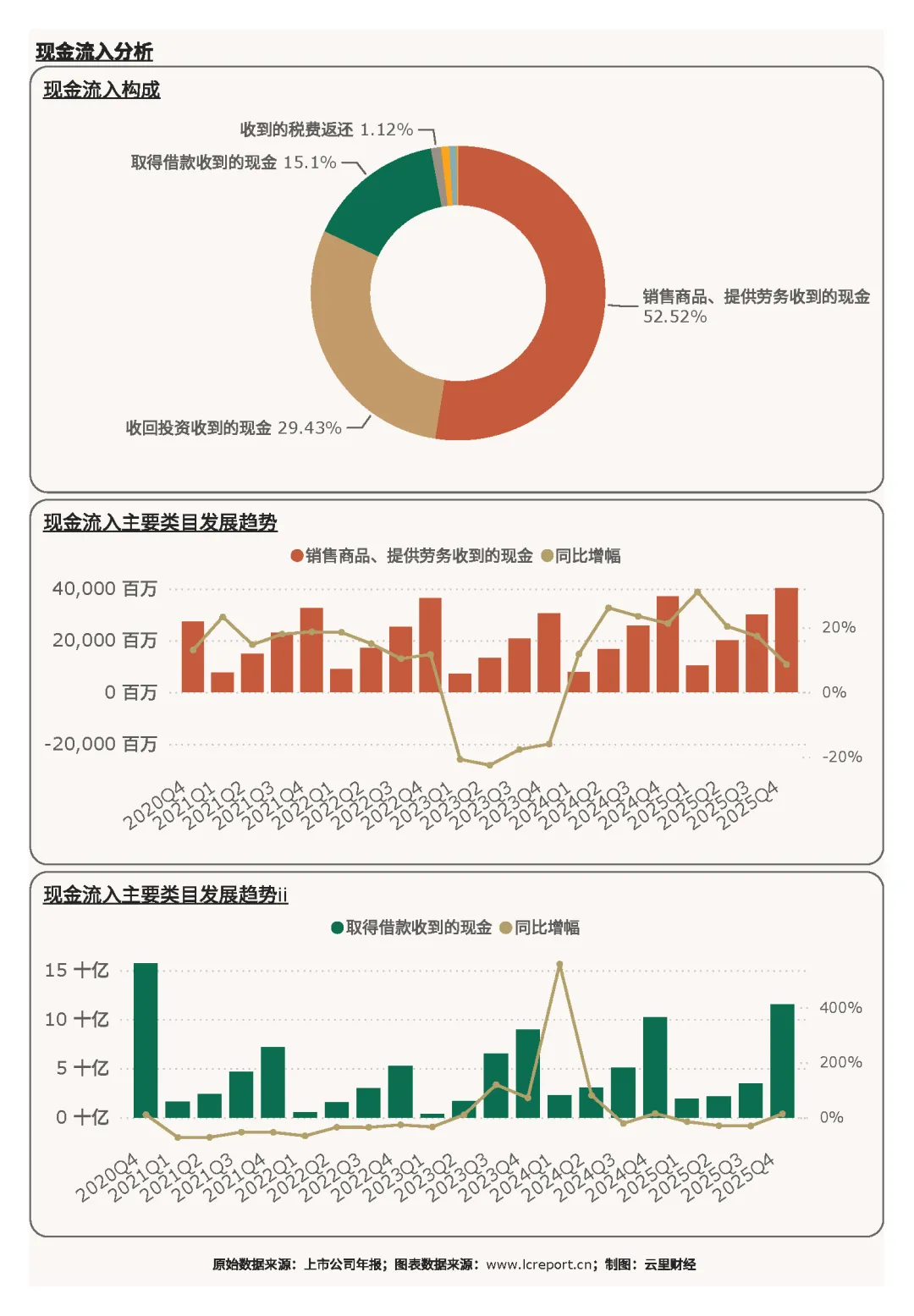

1)现金流入

长电科技的主要现金流入为销售商品、提供劳务收到的现金(占比52.52%)、收回投资收到的现金(占比29.43%),以及取得借款收到的现金(占比15.10%)。核心现金流入项——销售商品、提供劳务收到的现金,同比增幅为8.58%。主营销售回款为第一资金来源,全年营收增长带动回款稳步提升;收回投资资金为前期理财、股权投资到期回流;借款资金全部用于先进封装产能扩建,现金流结构贴合扩产周期。

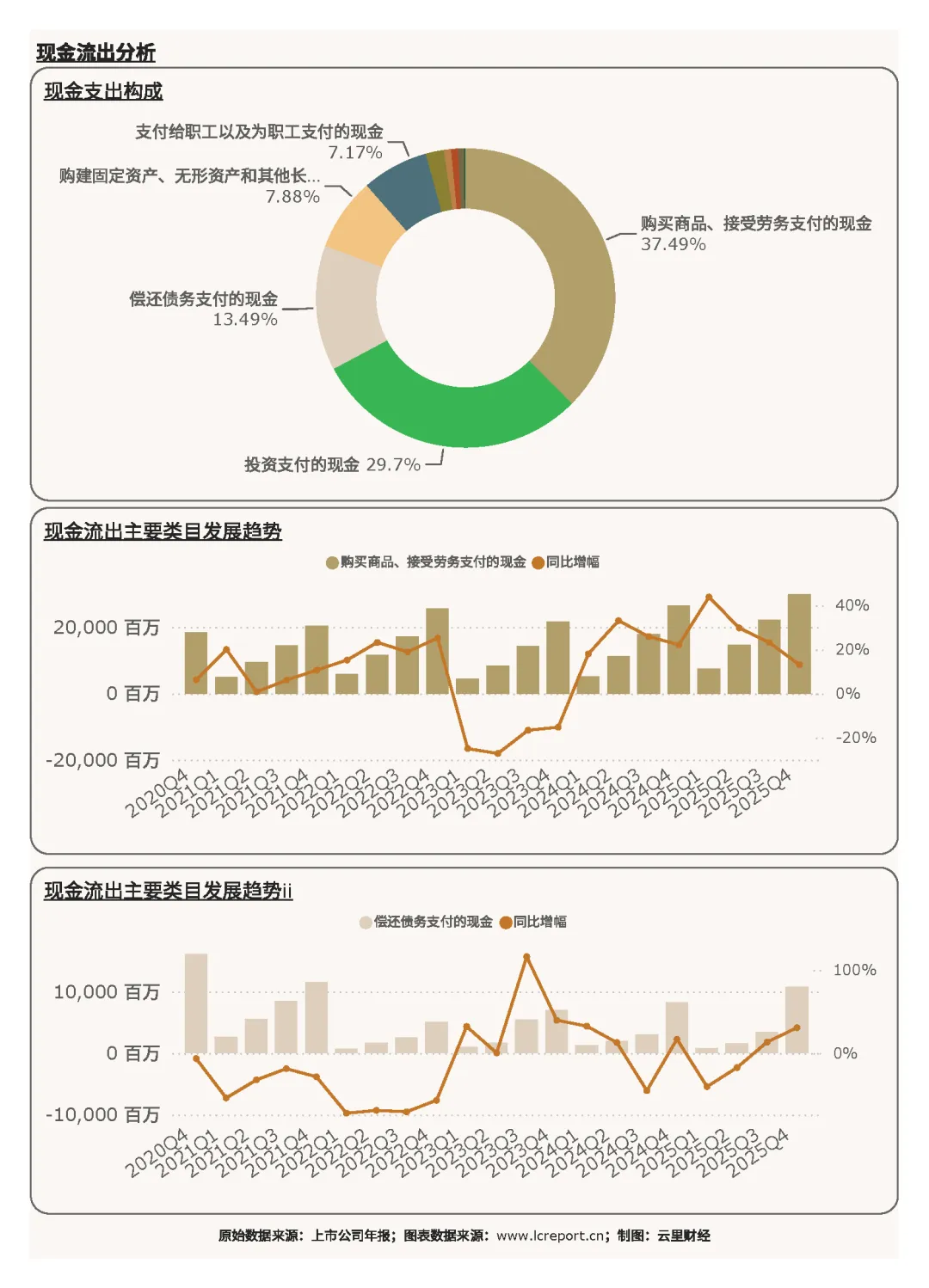

2)现金流出

长电科技的现金流出主要是购买商品、接受劳务支付的现金(占比37.49%)、投资支付的现金(占比29.70%),以及偿还债务支付的现金(占比13.49%)。核心现金流出项——购买商品、接受劳务支付的现金,同比增幅为13.10%。现金流出核心增量为资本开支,2025年持续加码江阴、上海临港高端产线建设;原材料采购随四季度生产备货同步增长,同时有序偿还存量长期贷款,优化债务期限结构。

3、资产负债表分析

我们再来看下资产负债表。

1)资产端

报告期末长电科技的总资产为555.17亿元,净资产为286.71亿元,每股净资产为16.02元。资产规模持续稳步扩张,全部依托经营利润内生积累叠加适度产业融资,股东权益持续增厚,每股净资产基数高,安全垫充足。

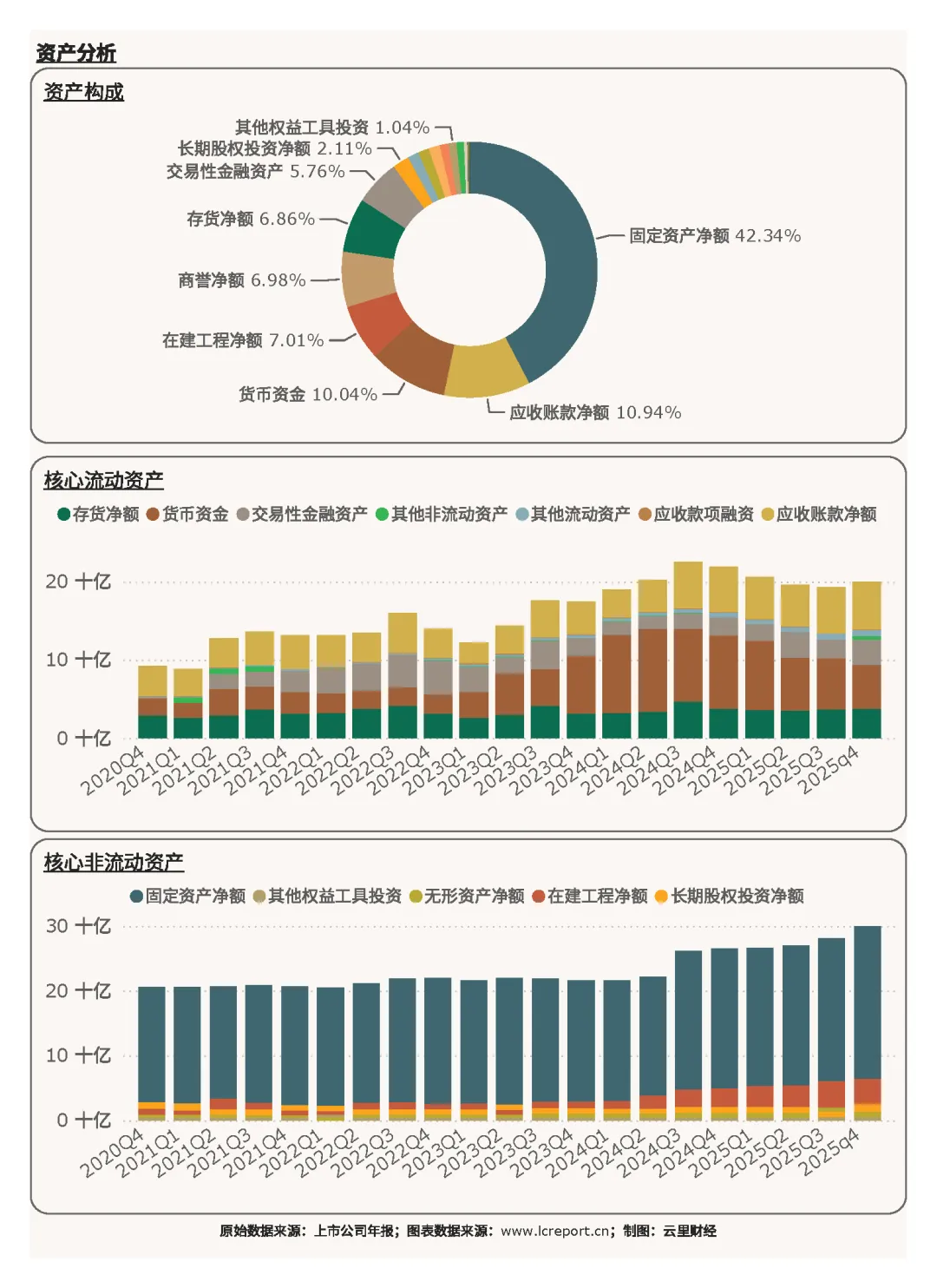

在资产端,长电科技的主要资产构成包括固定资产净额(占比42.34%)、应收账款净额(占比10.94%),以及货币资金(占比10.04%),其中核心资产项固定资产净额同比增幅为8.56%。固定资产为各基地成熟、在建封测产线,占比最高,重资产属性凸显;应收账款匹配全年营收规模,客户以头部大厂为主坏账风险极低;货币资金储备充裕,足以覆盖短期资本开支与偿债需求。

2)负债端

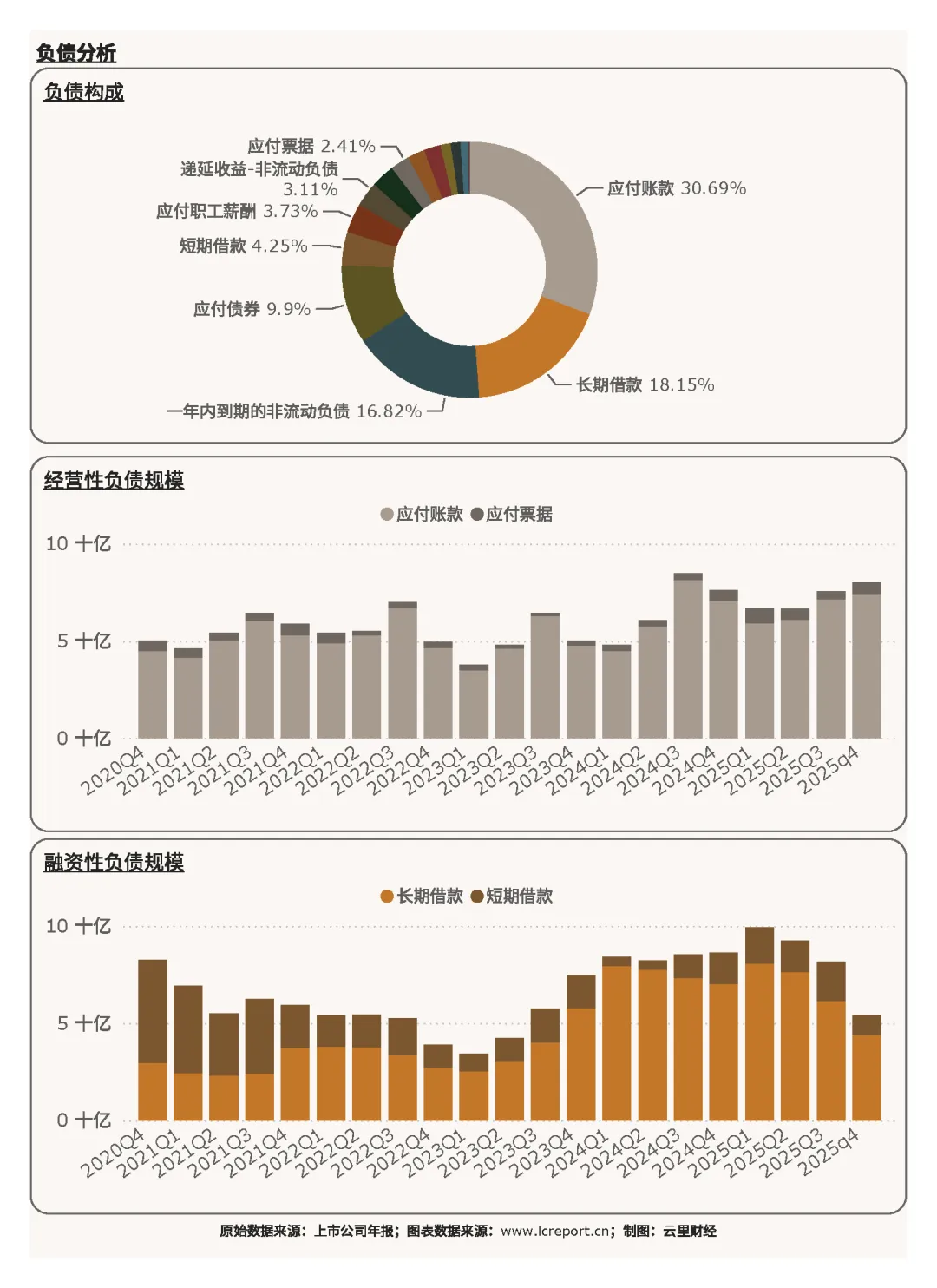

报告期末长电科技的负债合计为242.29亿元,总资产负债率为43.64%,排名行业第397位,负债压力较轻。

在负债端,长电科技的主要负债包括应付账款(占比30.69%)、长期借款(占比18.15%),以及一年内到期的非流动负债(占比16.82%),其中核心负债项目应付账款同比增幅为5.28%。负债以经营性应付账款为主,依托龙头行业话语权无偿占用上游供应商资金;有息长期借款匹配高端产线建设周期,债务到期分布均衡,无集中兑付压力。

3)资产收益率

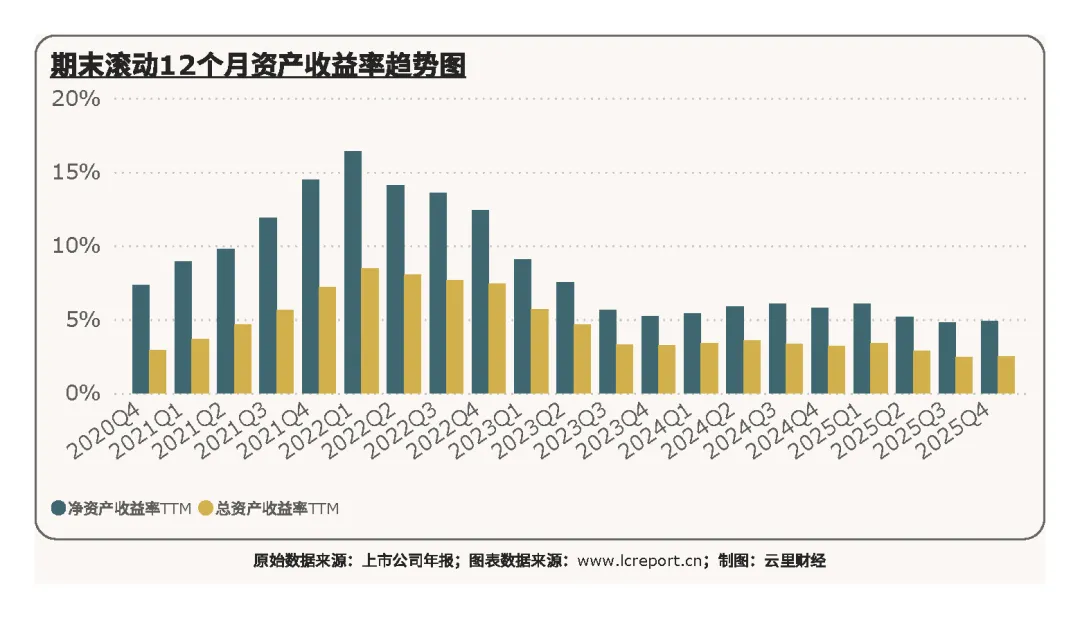

报告期长电科技的滚动12个月净资产收益率为4.87%,排在行业第237位。当前ROE偏低,主要受2024-2025年大规模新建产能转固拖累资产周转效率;随着2026年高端产能全面满产、高毛利订单持续交付,资产盈利转化效率将持续修复上行。

三、公司综合价值、股本及估值

1、个股价值

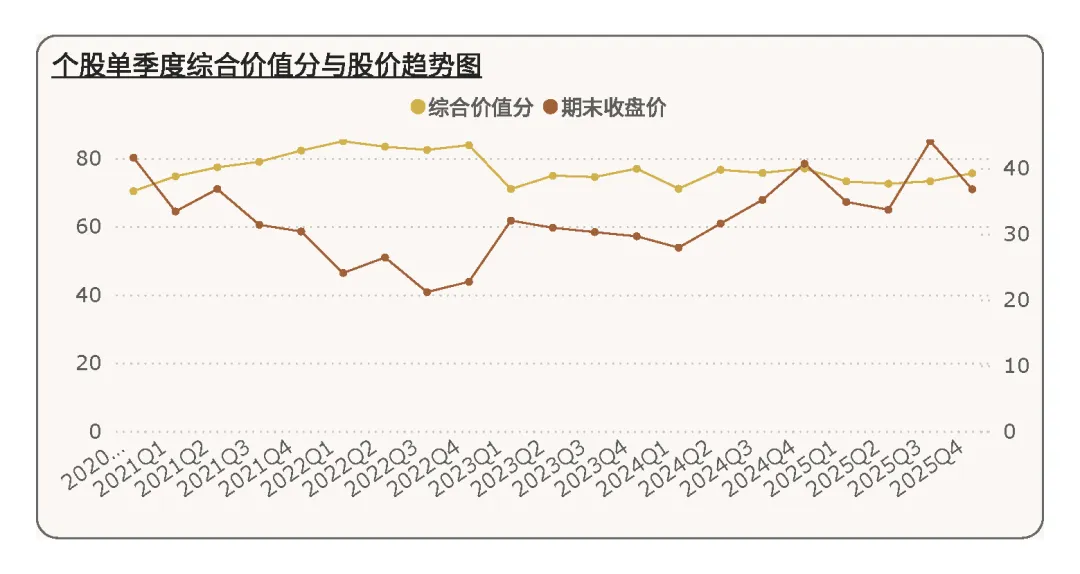

接下来我们来看下长电科技的综合价值[2]。在2025Q4季度,长电科技的综合价值分为75.59分,行业排名第80,与上个季度相比前进15个名次。综合价值得分处于电子制造行业上游水平,短板为资本开支压制资产回报,核心优势为全球稀缺先进封装产能、优质客户壁垒、稳健现金流,中长期价值支撑充足。

拉长时间看,在五年为周期内,长电科技的综合价值分随半导体周期波动,行业景气阶段价值分抬升,底部周期回落,2025年末随四季度盈利修复企稳。

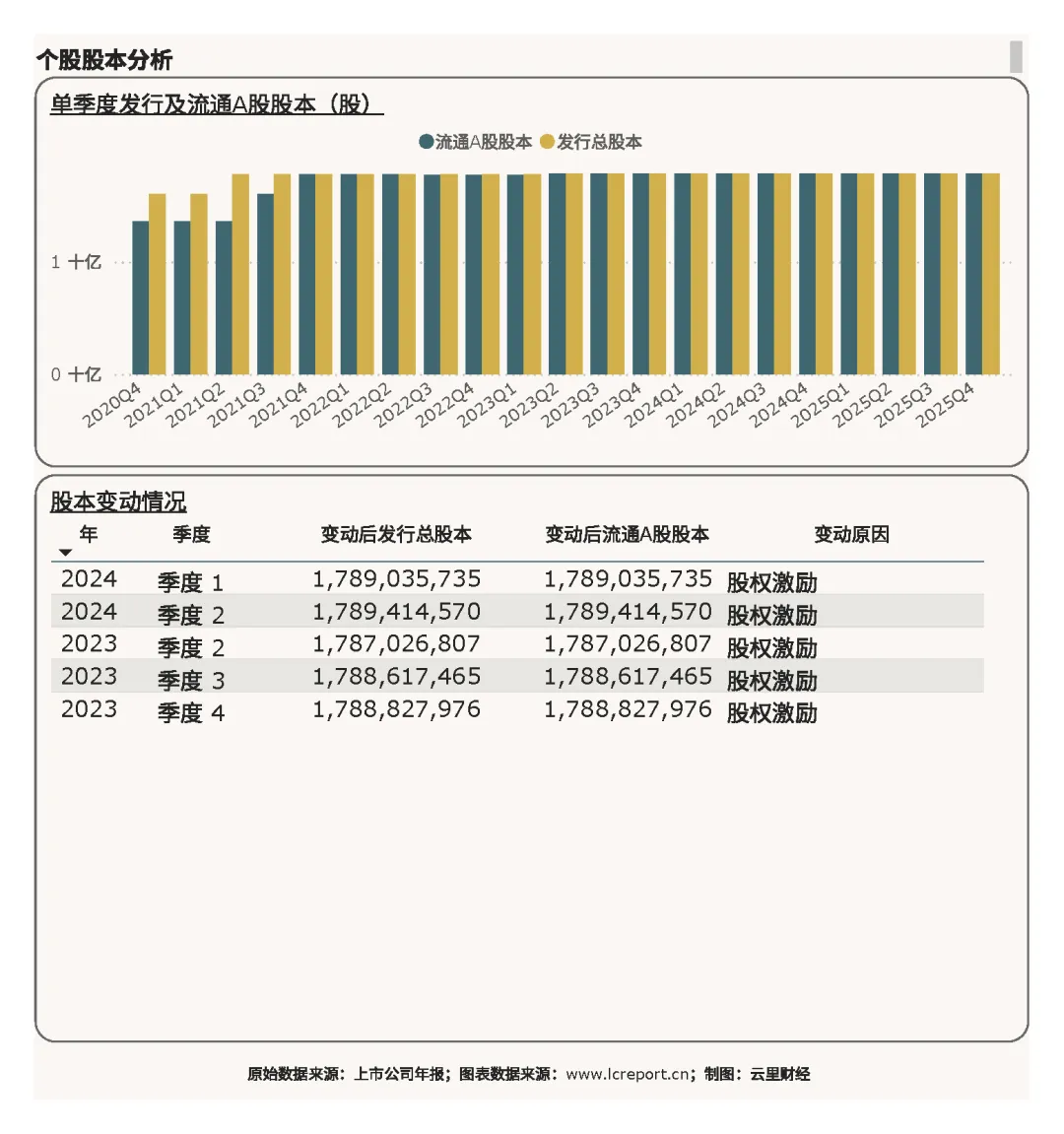

2、股本及十大股东持股比例

报告期末,长电科技的总发行股本为17.89亿股。股本长期稳定,仅每年少量股权激励小幅变动,无大额定增稀释股东收益,每股收益、净资产含金量稳定。

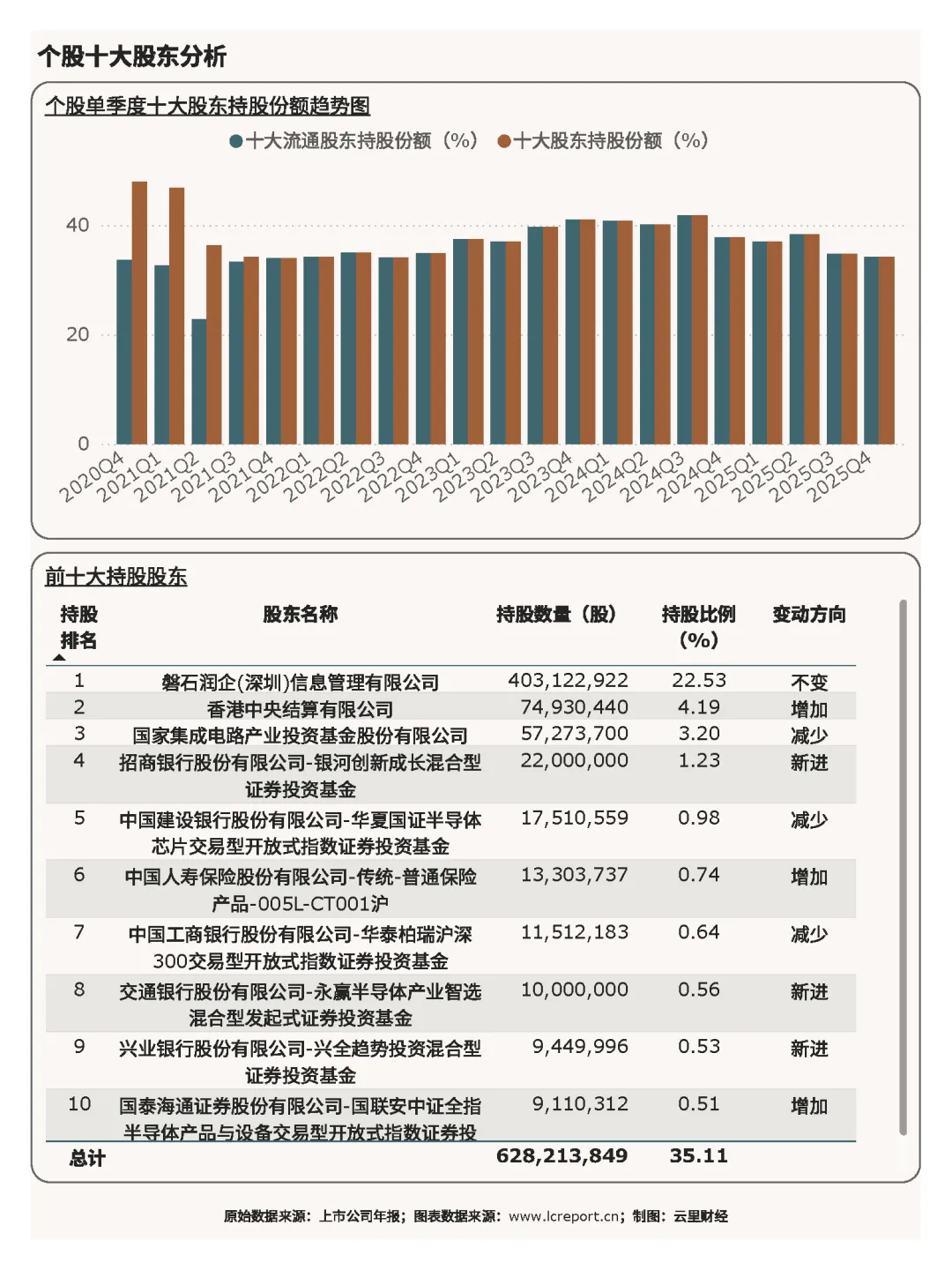

报告期末,长电科技的十大股东持股比例为35.11%,磐石润企为第一大股东,国家集成电路大基金、北向资金、公募机构长期持仓,产业资本认可度高,股权底盘稳固。

3、估值

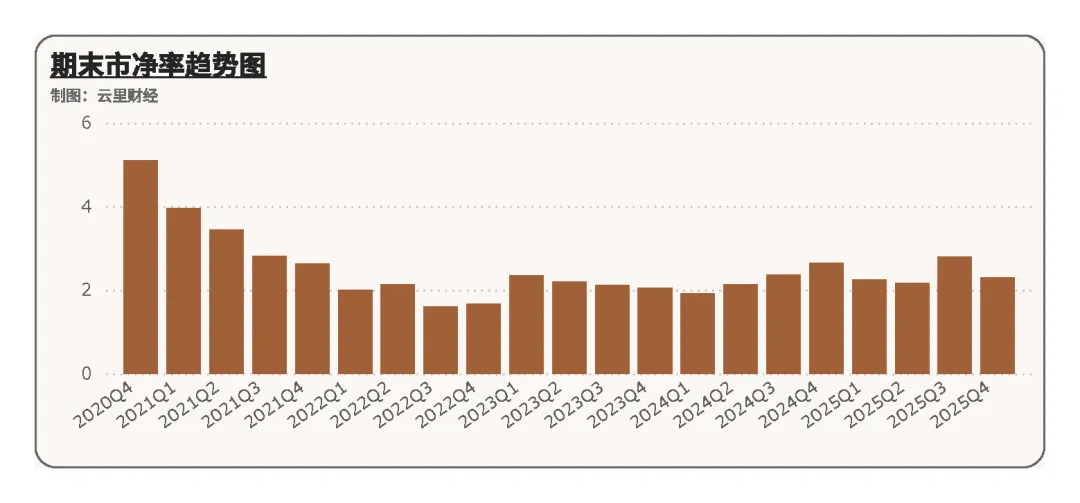

报告期长电科技的市净率为2.30倍,排名行业第559位。当前市净率大幅低于自身历史中枢,估值充分消化近两年扩产、业绩波动带来的预期压制,结合全球稀缺HBM先进封装产能壁垒,估值安全边际充足,后续随盈利持续修复存在上行空间。

四、总结

综合复盘2025年Q4暨全年长电科技经营、财务、估值与价值表现,公司作为国内封测绝对龙头,2025全年营收规模创历史新高,先进封装转型战略持续落地,AI算力、车载等高景气业务高速增长,但受产能爬坡、大额折旧、原材料涨价拖累全年扣非净利润同比小幅下滑,呈现“增收阶段性不增利”特征。

四季度经营拐点明确,单季营收维持高位、扣非净利润同比显著修复,产能利用率大幅提升,高毛利HBM、算力芯片封装产品持续放量,产品结构优化的盈利红利逐步释放。盈利层面主业为核心支撑,盈利真实无杂项扰动;现金流全年充裕,四季度仅季节性短期回落;资产重资产特征清晰,负债率合理、负债结构健康,整体财务风险极低,仅短期扩产压制资产回报水平。

股本结构稳定,产业资金长期持仓,当前市净率处于历史低位,估值性价比突出。短期制约因素为持续大额先进封装资本开支、传统低端封装行业价格内卷;中长期逻辑清晰,全球AI算力建设、国产芯片自主替代、HBM长期锁单三大红利共振,先进封装营收占比将持续走高,产能利用率与毛利率同步修复,公司业绩弹性将逐步释放,长期成长确定性在封测板块内位居首位。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 华能国际 | 阳光电源 | TCL科技 | 时代电气 | 北方华创 | 格力电器 | 赛力斯 | 比亚迪 | 上汽集团 | 长城汽车 | 国电南瑞 | 龙源电力 | 国瓷材料 | 五粮液 | 万辰集团 | 北方股份 | 杨杰科技 | 宁德时代 | 中芯国际 | 天赐材料 | 法拉电子

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。